家庭资产负债表

个人(家庭)资产负债表

个人(家庭)资产负债表

科目 现金与 现金等

现金

活期存款

定期存款

其ቤተ መጻሕፍቲ ባይዱ类型银行存款

货币市场基金

金融资产

人寿保险金收入 其他金 融资产

债券

股票及权证

基金

期货

外汇实盘投资

人民币(美元、港币)理财产品

保险理财产品

证券理财产品

信托理财产品

其他

金融资产合计

实物资 产小计

自住房

实物资产

投产的房地产 机动车

家具和家用电器

E=D+C

F=F1+F2+F3+F4 F1 F2 F3 F4 G=F

H=E-G

金额(元) 109,500

10,000 50,000 30,000

15,000 4,500

190,000 10,000 30,000 150,000 -

299,500 630,000

300,000 250,000 80,000

珠宝和收藏品

其他个人资产

负债

资产总计 负债小 计

信用卡透支

汽车贷款

住房贷款

其他贷款

负债总计

净资产

公式 A=A1+A2+…A6

A1 A2 A3 A4 A5 A6 B=B1+B2+…B10 B1 B2 B3 B4 B5 B6 B7 B8 B9 B10 C=A+B

D=D1+D2+…D6 D1 D2 D3 D4 D5 D6

两个最基本的家庭财务报表——资产负债表和收支表

两个最基本的家庭财务报表——资产负债表和收支表学习理财,首先要学会阅读简单的财务报表,明白每项投资对现金流量的影响。

资产负债表能够帮助你了解你有多少财可理,有多少债还没有偿还;收支表能够帮助你作好收支管理,记录好每天的收支,定期检查你是否有不必要的开支,对未来的收入和支出预先作好规划。

(一)家庭资产负债表家庭资产负债,简单地说就是你家有多少资源可用,有多少负债还没有偿还,这是我们理财起码要搞清楚的。

一个个人/家庭的资产负债表或者净资产表是这个个人/家庭在某一时刻的财务状况的反映。

资产负债表显示个人或家庭所管理的经济资源,以及所承担的一切债务。

有好多人连自己有多少资产都不太清楚,有多少债务也不甚了解,这怎么可能理好财呢。

家庭资产和负债的内容包括以下几个方面。

1家庭资产:个人/家庭所拥有的全部资产。

大体可以分为三类:(1)金融资产或生息资产。

即能带来利息或者退休后进行消费的资产。

这些是在个人财务规划中最重要的,因为它们是实现家庭财务目标的基础。

(2)个人使用或者自用资产。

个人使用资产是我们每天生活要使用的资产,如房子、车、家具、家电、运动器材、衣服等。

(3)奢侈资产。

个人使用但不是家庭必需的。

这一类资产取决于这个家庭认为哪些资产是必需的,非必需部分就可以认为是奢侈资产。

奢侈资产与个人使用资产的主要区别在于,变卖时奢侈资产的价值高。

对于资产的划分,有的学者按照流动性大小划分为流动资产、投资、不动产和个人动产等。

个人可以按照自己的实际情况设计个人/家庭的资产表。

表3-1 个人/家庭资产清单金融资产或生息资产个人使用资产奢侈资产手中的现金在金融机构的存款退休储蓄计划预期的税务返还(如果有的话)养老金的现金价值股票共同基金期权、期货商品贵重金属、宝石不动产直接的商业投资自用住宅汽车家具衣物、化妆品家居用品厨房用具、餐具家庭维护设备、五金、健身运动器材电视、音响、录像机珠宝度假的房产或别墅有价值的收藏品2家庭负债包括全部家庭成员欠非家庭成员的所有债务。

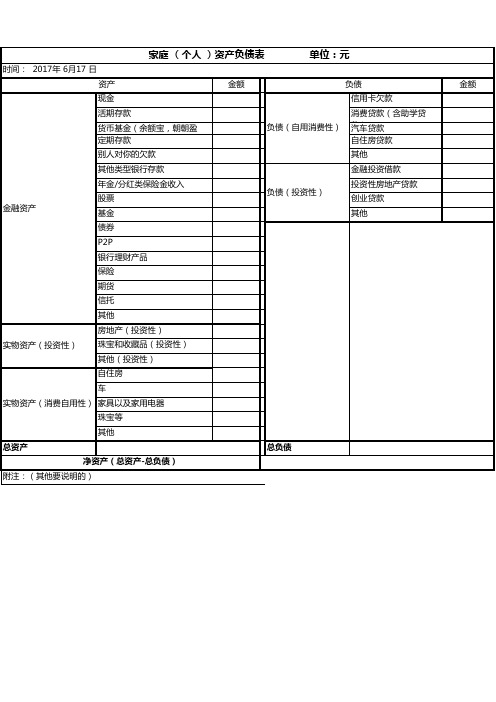

个人家庭资产负债表样表

时间: 2017年 6月17 日 资产 现金 活期存款 货币基金(余额宝,朝朝盈 等) 定期存款 别人对你的欠款 其他类型银行存款 年金/分红类保险金收入 金融资产 股票 基金 债券 P2P 银行理财产品 保险 期货 信托 其他 房地产(投资性) 实物资产(投资性) 珠宝和收藏品(投资性) 其他(投资性) 自住房 车 实物资产(消费自用性) 家具以及家用电器 珠宝等 其他 总资产 净资产(总资产-总负债) 附注:(其他要说明的) 总负债 金额

单位:元

负债 信用卡欠款 负债(自用消费性) 消费贷款(含助学贷 款) 汽车贷款 自住房贷款 其他 金融投资借款 负债(投资性) 投资性房地产贷款 创业贷款 其他 金额

Hale Waihona Puke

家庭资产负债表

编制: 编制日期:

资产

流动资产: 现金: 老公库存现金 老公钱包 老婆支付宝 现金合计 活期存款: 农业银行 建设银行 工商银行 活期存款合计 现金等价物: 交通卡 储值卡 现金等价物合计 预付账款 宽带 定期存款 应收账款 其它流动资产 流动资产合计 金融理财资产: 老公放贷 老婆放贷 股票 债券 基金: 余额宝 黄金首饰 金融理财资产合计 保险资产: 人寿保险 财产保险 保险资产合计 实物固定资产: 房子 车子 家具 电器 其它 实物固定资产合计 应收债权 应收法人债权

年初余额

期末余额

应收个人债权 应收债券合计 资产总计 注:此处所有者权益减项为费用

家庭资产负债表

编制日期: 单位:元

负债和所有者权益

负债 短期负债: 银行卡负债 建行信用卡 银行卡负债合计 短期借款 应付账款 其他短期负债 短期负债合计 长期负债: 住房贷款 汽车贷款 私人借款 长期负债合计 负债合计 所有者权益 老公所有权 老公所有权增项 老公所有权减项 老公所有权净增 老婆公所有权 老婆所有权增项

年初余额

期末余额

老婆所有权减项 老婆所有权净增 所有者权益合计

负债及所有

家庭资产负债表案例

家庭资产负债表案例家庭资产负债表是用来记录家庭资产和负债情况的一种财务报表,通过对家庭资产和负债的详细记录,可以帮助家庭了解自己的财务状况,合理规划家庭财务,实现财务自由和稳定。

下面我们以某家庭为例,来编制一份家庭资产负债表。

家庭资产负债表(截止2022年12月31日)。

资产:1. 房屋,市值100万元。

2. 股票,市值50万元。

3. 基金,市值30万元。

4. 存款,20万元。

5. 车辆,10万元。

6. 其他资产,5万元。

合计资产,215万元。

负债:1. 房屋贷款,60万元。

2. 车辆贷款,5万元。

3. 信用卡欠款,3万元。

4. 其他负债,2万元。

合计负债,70万元。

家庭净资产,215万元 70万元 = 145万元。

通过上面的家庭资产负债表,我们可以清晰地看到这个家庭的资产和负债情况。

家庭的总资产为215万元,总负债为70万元,净资产为145万元。

通过这份资产负债表,我们可以得出以下几点结论和建议:1. 资产结构合理,这个家庭的资产主要集中在房屋、股票和基金上,这些都是相对稳健的投资方式,能够保值增值。

同时,也有一定的流动性,能够在需要时变现。

2. 负债情况较为稳定,家庭的负债主要集中在房屋贷款上,相对来说负债水平并不高,且大部分负债是用于购买房产和车辆,属于较为合理的消费负债。

但需要注意及时偿还信用卡欠款,避免高利息的滚雪球效应。

3. 净资产较为可观,家庭的净资产为145万元,这意味着即使清偿所有负债,家庭仍然有相当可观的财务储备,具备一定的风险承受能力。

基于以上结论,我们可以给这个家庭一些建议:1. 增加资产配置,可以适当考虑增加一些流动性较强的资产,如定期存款、货币基金等,以备不时之需。

2. 控制消费负债,在未来的消费中,尽量避免过度依赖信用卡消费,合理规划家庭支出,避免不必要的债务增加。

3. 定期更新资产负债表,家庭应该定期更新资产负债表,及时了解家庭财务状况,及时调整财务规划。

通过这份家庭资产负债表案例,我们可以看到,编制一份家庭资产负债表对于家庭财务规划至关重要。

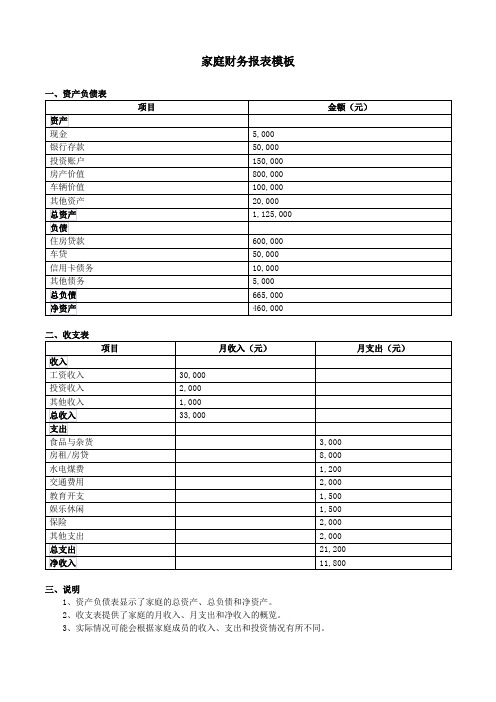

家庭财务报表模板

一、资产负债表

资产 现金 银行存款 投资账户 房产价值 车辆价值 其他资产 总资产 负债 住房贷款 车贷 信用卡债务 其他债务 总负债 净资产

பைடு நூலகம்

项目

5,000 50,000 150,000 800,000 100,000 20,000 1,125,000

600,000 50,000 10,000 5,000 665,000 460,000

金额(元)

二、收支表 项目

收入 工资收入 投资收入 其他收入 总收入 支出 食品与杂货 房租/房贷 水电煤费 交通费用 教育开支 娱乐休闲 保险 其他支出 总支出 净收入

月收入(元)

30,000 2,000 1,000 33,000

月支出(元)

3,000 8,000 1,200 2,000 1,500 1,500 2,000 2,000 21,200 11,800

三、说明 1、资产负债表显示了家庭的总资产、总负债和净资产。 2、收支表提供了家庭的月收入、月支出和净收入的概览。 3、实际情况可能会根据家庭成员的收入、支出和投资情况有所不同。

家庭资产负债表模板

¥30,000.00 消费贷款

其他贷款

¥1,000.00

合计

二、投资负债

¥32,000.00 房层贷款

其他贷款

合计

¥60,000.00 三、自用负债

房层贷款

汽车贷款

¥3,700.00

合计

¥72,807.68

总负债

¥250,000.00 净值项目 一、流动净值

二、投资净值

¥386,507.68 三、自用净值

¥1,000.00 ¥30,000.00 ¥1,000.00 ¥32,000.00

¥50,000.00

¥3,700.00 ¥72,807.68 ¥250,000.00

¥376,507.68 ¥360,000.00 ¥360,000.00 ¥768,507.68

一、流动负债

¥1,000.00 信用卡透支

¥1,000,000.00

¥1,418,507.68

¥1,000,000.00

¥1,000,000.00 ¥1,418,507.68 总净值

房产的投资报酬率为12%

2013/2/14

金额

¥0.00 ¥0.00 ¥0.00 ¥0.00

¥0.0பைடு நூலகம் ¥0.00 ¥0.00

¥0.00 ¥0.00 ¥0.00 ¥0.00

¥32,000.00

¥386,507.68

家庭资产负债表

编制人:程鹏

资产项目

成本金额 市价金额

编制时间:

负债项目

一、流动性资产 现金 活期存款 定期存款 货币基金 保单现金价值

二、投资性资产 投资用房产 基金 债券 股票 黄金 公积金 外汇 理财产品 终身寿险现金 养老寿险现金 投资型保单现金 其他

家庭资产负债表我的 - 副本

家庭理财规划一.家庭基本情况1.收入处于中等水平,负债不多。

爸爸每月有7000元收入,妈妈每月有6000元收入。

年底公司股票分红60000元,年终奖金共计50 000元。

家庭每月基本生活支出3000元,其他支出每年5000元。

家庭有一套住房,价值约为200 000元,按揭贷款80 000元,每月偿还600元贷款,每年为爷爷奶奶准备生活费5 000元。

2.为了让我接受更好的教育,父母让我出国读研,计划为我准备一笔出国读研的教育资金。

教育资金数额大约在150000左右,其余部分可以通过申请奖学金解决。

3.长远考虑,父母打算为自己准备一笔养老金,同时,考虑到小镇环境比较好,交通也还算方便,打算在5年之后在小镇上买一套大房子,价格大致在1000,000左右,现有房子卖掉。

二.理财目标1.保证基本生活舒适,有适当资金用于娱乐和社交,主要是礼金等。

2.为孩子(我)准备一笔教育资金,以便接受更好的教育。

3.增加一份父母的养老金和其他保险,提高生活保障。

4.准备一笔购房款,购买一套新房子。

5.增加合理投资,兼顾收益和风险。

三.理财目标评价家庭的理财目标比较明确,基本符合家庭基本财务情况和生活情况。

通过合理具体而明确的理财规划,我认为基本上是可以实现这些目标的。

另外,补充几点对自己家庭理财目标的建议:1.在保证基本生活的同时,用于娱乐社交方面的支出保持在5000元之内。

2.这笔教育资金,可以通过选择教育类保险储备教育基金来实现。

3.增加医疗保险,意外伤害保险,以及父母养老保险。

4.购房款一部分通过贷款获得,另一部分通过现有储备资金以及卖旧房所得来支付。

5.增加合理投资,在第5年购房。

采取组合投资方式,保留最底现金金储备。

四.目前家庭财务状况1.资产负债状况家庭资产负债表单位:元2.家庭收支状况家庭现金流量表(每月收支状况)单位:元家庭现金流量表(年收支状况)单位:元现金及活期存款6%定期存款23%56%3.财务比率分析(1)资产负债率:负债 / 资产=160 000 / 880 000=18.18﹪ 一般而言,家庭资产负债率控制在50﹪以下都属于合理范围,所以目前我的家庭资产负债率不高,即可以通过适当增加贷款方式来购买住房等固定资产。