地税所得税A类

纳税人等级abcd分类标准

纳税人等级abcd分类标准纳税人等级ABCD分类标准对于税务管理来说具有重要的意义。

它为纳税人进行了分类,有助于对不同等级的纳税人实施差异化的税收政策,促进了税收公平与效率的实现。

本文将就纳税人等级ABCD分类标准进行详细的论述。

一、背景纳税人等级ABCD分类标准是税务部门制定的针对不同纳税人进行分类管理的依据和标准。

根据纳税人的交税记录、纳税行为和发展潜力,税务部门可以将纳税人分为不同等级,以便更好地管理纳税人,实现税收目标。

二、纳税人等级分类纳税人等级根据纳税人的纳税额、税务合规程度和纳税行为进行分类。

一般来说,纳税人等级可以分为A、B、C、D四个等级。

1. A级纳税人A级纳税人是纳税额较高、税务合规程度较高,纳税行为良好的纳税人。

A级纳税人享受一些税收优惠政策,如减免税款、简化税务手续等。

他们的纳税行为对于税收收入的稳定和增长起到了积极的推动作用。

2. B级纳税人B级纳税人是纳税额较中等、税务合规程度较高或者较一般、纳税行为良好或者一般的纳税人。

B级纳税人在纳税额和税务合规程度上相对于A级纳税人来说有所差异,但他们的纳税行为总体上是符合相关法规和规定的。

税务部门对B级纳税人进行一定程度的监督和管理,以确保他们持续履行纳税义务。

3. C级纳税人C级纳税人是纳税额较低、税务合规程度一般,或者纳税行为不够良好的纳税人。

C级纳税人不符合A级和B级纳税人的标准,税务部门对他们加强管理,并采取相应的措施促使他们改善纳税行为,提高税务合规程度。

4. D级纳税人D级纳税人是纳税额较低、税务合规程度较低,或者纳税行为不良的纳税人。

D级纳税人对税收管理带来较大的挑战,可能存在逃税、偷税、漏税等问题。

税务部门对D级纳税人进行严格监管,加大对他们的稽查力度,同时开展相关的税收教育和宣传,以提高他们的纳税意识和合规程度。

三、纳税人等级分类标准的意义纳税人等级ABCD分类标准的制定和实施,具有以下几个方面的意义。

1. 促进税收公平通过对纳税人进行分类管理,可以更加公平地制定和执行税收政策。

中华人民共和国企业所得税年度纳税申报表(A类,2017年版)(2022年修订)填表说明(1)

A109000《跨地区经营汇总纳税企业年度分摊企业所得税明细表》填报说明本表适用于跨地区经营汇总纳税的纳税人填报。

纳税人应根据税法、《财政部国家税务总局中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预(2012)40号1《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(2012年第57号发布,国家税务总局2018年第31号修改)规定计算企业每一纳税年度应缴的企业所得税、总机构和分支机构应分摊的企业所得税。

仅在同一省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的汇总纳税企业,省(自治区、直辖市和计划单列市)参照上述文件规定制定企业所得税分配管理办法的,按照其规定填报本表。

一、有关项目填报说明1.第1行"实际应纳所得税额":填报表A100000第31行的金额。

2.第2行"境外所得应纳所得税额":填报表A100000第29行的金额。

3.第3行”境外所得抵免所得税额":填报表AIOOOOO第30行的金额。

4.第4行"用于分摊的本年实际应纳所得税额”:填报第1・2+3行的金额。

5.第5行"本年累计已预分、已分摊所得税额”:填报企业按照税收规定计算的分支机构本年累计已分摊的所得税额、建筑企业总机构直接管理的跨地区项目部本年累计已预分并就地预缴的所得税额。

填报第6+7÷8÷9行的合计金额。

6.第6行"总机构直接管理建筑项目部已预分所得税额":填报建筑企业总机构按照规定在预缴纳税申报时,向其总机构直接管理的项目部所在地按照项目收入的0.2%预分的所得税额。

7.第7行"总机构已分摊所得税额":填报企业在预缴申报时已按照规定比例计算缴纳的由总机构分摊的所得税额。

8.第8行"财政集中已分配所得税额〃:填报企业在预缴申报时已按照规定比例计算缴纳的由财政集中分配的所得税额。

《企业所得税预缴纳税申报表(A类)》及填报说明

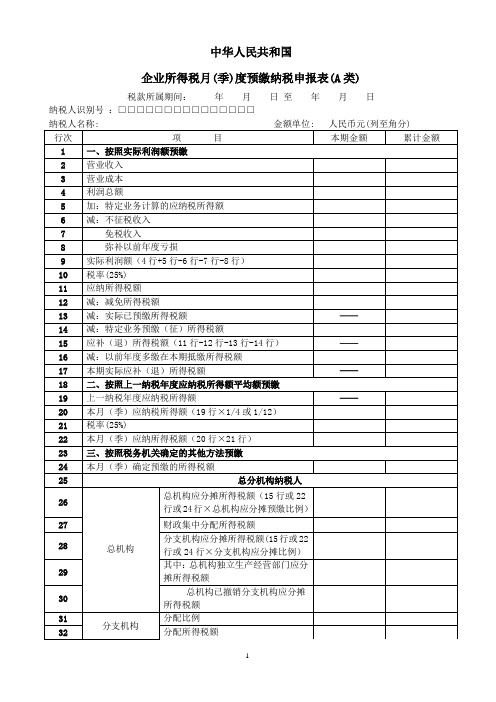

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位: 人民币元(列至角分)国家税务总局监制《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

三、各列的填报1、第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2、第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

2、第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

公司税务等级划分

公司税务等级划分摘要:1.公司税务等级划分的背景和意义2.公司税务等级划分的依据和标准3.我国公司税务等级划分具体规定4.税务等级划分对公司经营的影响5.公司应对税务等级划分的策略和建议正文:公司税务等级划分是我国税收管理的重要手段之一,旨在根据企业的经营状况和税收贡献,合理配置税收资源,促进税收公平和税收增长。

一、公司税务等级划分的背景和意义随着我国社会主义市场经济体制的建立和完善,公司作为市场经济活动的主要参与者,其税收贡献和税收负担问题日益突出。

为了更好地实现税收公平和税收增长,我国对公司的税务等级进行了科学合理的划分。

二、公司税务等级划分的依据和标准公司税务等级主要依据企业的营业收入、利润总额、所得税税负等财务指标进行划分。

具体分为A、B、C、D四个等级,其中A级为税收贡献大、税收负担重的优质企业,D级为税收贡献小、税收负担轻的企业。

三、我国公司税务等级划分具体规定根据国家税务总局的规定,A级企业按照正常税率缴纳企业所得税,B级企业按照正常税率的90%缴纳企业所得税,C级企业按照正常税率的80%缴纳企业所得税,D级企业按照正常税率的60%缴纳企业所得税。

四、税务等级划分对公司经营的影响税务等级的划分直接影响公司的税收负担,进而影响公司的经营决策。

一般来说,税收负担较轻的企业具有更高的经营活力,可以加大投资、扩大生产,从而促进企业的发展。

而税收负担较重的企业,其经营活力相对较弱,可能面临发展瓶颈。

五、公司应对税务等级划分的策略和建议1.提高管理水平,优化财务结构,降低税收负担。

2.根据税务等级划分,合理调整经营策略,发挥自身优势,提高市场竞争力。

3.关注税收政策变化,及时调整经营策略,以应对可能的税收调整。

4.加强与税务部门的沟通与合作,确保税收优惠政策应享尽享。

交地税个人所得税情况说明

交地税个人所得税情况说明1.适用税制:个人所得税税制分为综合所得税制和分类所得税制两种。

目前个人所得税采用分类所得税制,按照不同类型的所得额分别征税。

根据个人所得税法,个人所得分为工资薪金所得、个体工商户所得、对外劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息红利所得、财产租赁所得、财产转让所得和偶然所得等十类。

2.税率和起征点:个人所得税按照逐级累进税率征收,税率分为7个档次,从3%到45%不等。

不同类别的所得适用不同的税率。

起征点是指当月收入超过一定金额后才开始缴纳个人所得税。

目前起征点为5,000元。

3.个税计算:个人所得税的计算方法是以月度为单位,按照月收入计算当月个人所得税。

计算公式为:应纳税额=应税所得额×适用税率-速算扣除数4.纳税方式:个人所得税可以通过预缴方式和年度汇算方式交纳。

预缴方式是指个人按月或按季缴纳个人所得税;年度汇算方式是指个人在年度结束后,通过申报自己的年度收入情况进行汇算清缴。

5.税务申报与缴纳:6.减免和退税:个人所得税法对于一些特殊情况下的个人所得可以享受减免和退税政策。

例如,对于个人的教育、医疗等支出可以享受个人所得税的减免;企事业单位职工的住房公积金、商业保险、公积金个人存款等支出也可以减少个人所得税。

总结起来,个人所得税是个人按照一定税率和规定计算自己收入所应缴纳的税款。

个人所得税的税率和起征点根据不同的收入类型和数额确定。

个人可以通过预缴或年度汇算的方式交纳个人所得税。

在纳税过程中,个人还可以享受一定的减免和退税政策。

这样的税收制度可以有效地调节个人收入差距,促进社会公平与公正。

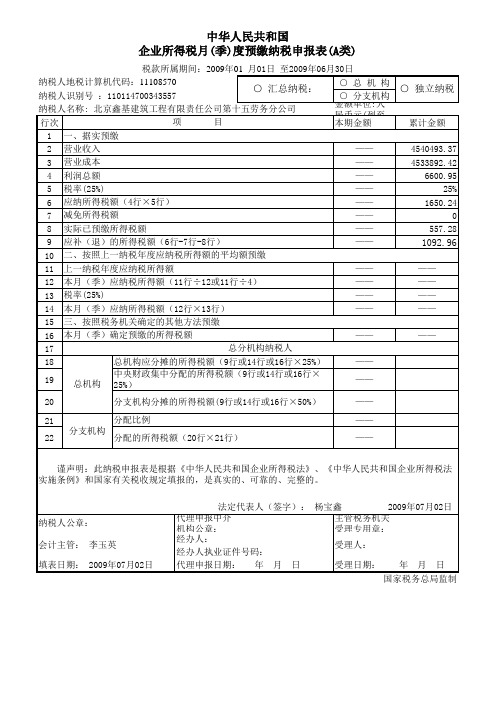

地税查帐所得税表

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法 实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 杨宝鑫 纳税人公章: 会计主管: 李玉英 填表日期: 2009年07月02日 代理申报中介机构公章: 经办人: 经办人执业证件号码: 代理申报日期: 年 月 日 2009年07月02日

主管税务机关受理专用章: 受理人: 受理日期: 年 月 日 国家税务总局监制

金额单位:人民币元(列至角分)

中华人民共和国 企所得税月(季)度预缴纳税申报表(A类)

税款所属期间:2009年01 月01日 至2009年06月30日 纳税人地税计算机代码:11108570 ○ 总 机 构 ○ 汇总纳税: ○ 独立纳税 纳税人识别号 :110114700343557 ○ 分支机构 纳税人名称: 北京鑫基建筑工程有限责任公司第十五劳务分公司 金额单位:人民币元(列至角分) 项 目 行次 本期金额 累计金额 1 一、据实预缴 2 营业收入 —— 4540493.37 3 营业成本 —— 4533892.42 4 利润总额 —— 6600.95 5 税率(25%) —— 25% 6 应纳所得税额(4行×5行) —— 1650.24 7 减免所得税额 —— 0 8 实际已预缴所得税额 —— 557.28 9 应补(退)的所得税额(6行-7行-8行) —— 1092.96 10 二、按照上一纳税年度应纳税所得额的平均额预缴 11 上一纳税年度应纳税所得额 —— —— 12 本月(季)应纳税所得额(11行÷12或11行÷4) —— —— 13 税率(25%) —— —— 本月(季)应纳所得税额(12行×13行) 14 —— —— 三、按照税务机关确定的其他方法预缴 15 16 本月(季)确定预缴的所得税额 —— —— 总分机构纳税人 17 总机构应分摊的所得税额(9行或14行或16行×25%) 18 —— 中央财政集中分配的所得税额(9行或14行或16行× 19 —— 总机构 25%) 20 21 22 分支机构 分支机构分摊的所得税额(9行或14行或16行×50%) 分配比例 分配的所得税额(20行×21行) —— —— ——

企业所得税年度纳税申报表(A类 , 2017年版)(2019年修订)

EXECL版——中华人民共和国企业所得税年度纳税申报表(A类 , 2017年版)(2019年修订)

A000000 A100000 A101010 A101020 A102010 A102020 A103000 A104000 A105000 A105010 A105020 A105030 A105040 A105050 A105060 A105070 A105080 A105090 A105100 A105110 A105120 A106000 A107010 A107011 A107012 A107020 A107030 A107040

下载全文 和填写说

A107041'!A1 A107042'!A1 A107050'!A1 A108000'!A1 A108010'!A1 A108020'!A1 A108030'!A1 A109000'!A1 A109010'!A1

高新技术企业优惠情况及明细表 软件、集成电路企业优惠情况及明细表 税额抵免优惠明细表 境外所得税收抵免明细表 境外所得纳税调整后所得明细表 境外分支机构弥补亏损明细表 跨年度结转抵免境外所得税明细表 跨地区经营汇总纳税企业年度分摊企业所得税明细表 企业所得税汇总纳税分支机构所得税分配表

(2019年修订)

链接

封面!A1 表单!A1 A000000!A1 A100000'!A1 A101010'!A1 A101020'!A1 A102010'!A1 A102020'!A1 A103000'!A1 A104000'!A1 A105000'!A1 A105010'!A1 A105020'!A1 A105030'!A1 A105040'!A1 A105050'!A1 A105060'!A1 A105070'!A1 A105080'!A1 A105090'!A1 A105100'!A1 A105110'!A1 A105120'!A1 A106000'!A1 A107010'!A1 A107011'!A1 A107012'!A1 A107020'!A1 A107030'!A1 A107040'!A1

纳税等级如何划分标准

纳税等级如何划分标准纳税等级划分标准是国家对纳税人根据其个人或企业经济实力大小,设定的税率和征税方式。

合理的纳税等级划分是税收制度的关键性问题,它直接涉及到纳税者的利益和国家的税收收入。

本文将全面探讨纳税等级划分标准的相关内容。

一、纳税等级划分的目的纳税等级划分是税收制度中的一项基础性工作。

它的目的在于通过将纳税人分为不同的等级,根据其财富水平合理地向他们征收税款。

由于不同等级纳税人的经济实力不同,所以他们缴纳税款的能力也不同。

纳税等级的划分对于保障弱势群体和提高税收效率具有重要意义。

二、纳税能力的判定标准纳税能力是划分纳税等级的主要标准,它是根据纳税人的经济实力和财产状况来确定的。

纳税能力主要包括以下三个方面:1.收入收入是判定个人纳税能力的重要标准。

纳税人的收入可以分为工资收入、经营收入、财产租赁收入、财产转让收入等。

收入的多少是判断纳税人的财富水平和经济能力的关键因素,在确定纳税等级时,必须充分考虑个人的收入来源和具体数额。

2.财产财产是判定企业纳税能力的主要标准。

企业的财产主要包括固定资产、流动资产、债权和债务等。

企业的财产多少既影响到企业的经营能力,也决定了企业的纳税能力。

在确定企业的纳税等级时,必须充分考虑企业的财产状况。

3.社会地位社会地位是判断个人和企业纳税能力的重要因素之一。

个人和企业的社会地位受到很多因素的影响,比如教育程度、社会地位、职业等级等。

对于一些高收入、高财产、高社会地位的人士和企业,其纳税能力也应该比一般人和企业更强。

三、纳税等级划分标准根据纳税人的纳税能力大小,可以将纳税人分为多个等级,从而确定不同纳税人应缴纳的税率和征税方式。

在我国,纳税等级分为7个档次,分别是:1. 免税纳税人经过计算后,其应纳税额小于免税额的,可以免征税款。

2. 3%税率应纳税所得额在0-36000元之间的个人纳税人,适用税率为3%。

3. 10%税率应纳税所得额在36000-144000元之间的个人纳税人,适用税率为10%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人民币元(列至角分) 本期金额行或22行或24行×总机构应分 摊预缴比例) 财政集中分配所得税额 分支机构应分摊所得税额(15行或22行或24行×分支机构 应分摊比例) 其中:总机构独立生产经营部门应分摊所得税额 总机构已撤销分支机构应分摊所得税额

中华人民共和国 企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间: 年 月 日 至 年 纳税人识别号 :□□□□□□□□□□□□□□□ 纳税人编码: □□□□□□□□□□□□□ 纳税人名称: 金额单位: 项 目 行次 1 一、按照实际利润额预缴 2 营业收入 3 营业成本 4 利润总额 5 加:特定业务计算的应纳税所得额 6 减:不征税收入 免税收入 7 弥补以前年度亏损 8 9 实际利润额(4行+5行-6行-7行-8行) 10 税率(25%) 11 应纳所得税额 12 减:减免所得税额 13 减:实际已预缴所得税额 14 减:特定业务预缴(征)所得税额 15 应补(退)所得税额(11行-12行-13行-14行) 16 减:以前年度多缴在本期抵缴所得税额 17 本期实际应补(退)所得税额 18 二、按照上一纳税年度应纳税所得额平均额预缴 19 上一纳税年度应纳税所得额 20 本月(季)应纳税所得额(19行×1/4或1/12) 21 税率(25%) 22 本月(季)应纳所得税额(20行×21行) 23 三、按照税务机关确定的其他方法预缴 24 本月(季)确定预缴的所得税额 总分机构纳税人 25 26 27 28 29 30 31 总机构 月 日

分支机 分配比例 构 分配所得税额 32 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所 得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 纳税人公章: 会计主管: 填表日期: 年 月 代理申报中介机构公章: 经办人: 经办人执业证件号码: 日 代理申报日期: 年 月 日 年 月 日 主管税务机关受理专用 章: 受理人: 受理日期:年 月 日