2018年智能手机出货市场分析报告报告材料预测

智能手机市场调查报告

智能手机市场调查报告

报告主题:智能手机市场调查报告

摘要:

本次调查旨在了解消费者对智能手机市场的需求和态度。

我们采用问卷调查的方式,共收集到200份有效问卷。

通过对问卷数据的统计和分析,得到了以下结论:

一、智能手机市场需求

1.价格:价格成为智能手机选购中最为关注的因素,有54%的消费者认为价格应该在2000元以下。

2.外观:38%的消费者认为外观是选购智能手机的重要因素之一,颜色和设计是最受欢迎的。

3.品牌:35%的消费者选购智能手机时会优先考虑品牌,其中苹果、三星、华为是前三名。

二、智能手机市场态度

1.更新换代:45%的消费者表示每年更新一次手机,21%的消

费者两到三年更新一次手机。

2.价格认可度:60%的消费者认为现在智能手机价格比较合理。

3.消费习惯:70%的消费者表示愿意在线上购买智能手机,53%的消费者在购买智能手机前会先去实体店了解产品信息。

结论:

通过本次调查我们可以了解到消费者在选购智能手机时更加注

重价格和外观;品牌在消费者的心中也很重要,其中苹果、三星、华为表现最好。

大部分消费者接受手机的更新换代,智能手机价

格被大部分消费者认为是合理的。

在线上选购手机已经成为常见

的消费习惯,实体店对消费者信息的了解也非常重要。

小米产品策略分析报告ppt

02 目标市场及市场定位

手机消费趋势

目标市场及市场定位

目标市场:锁定为19 岁到 35 岁(21%+57%)的年轻人,以在 校学生、企业白领为主,思想前卫,易于接受新鲜事物,对新兴 数码产品有浓厚兴趣,追求更新更高的手机配置,但预算较低。 男性(配置) 女性(外观好看、拍照好)

市场定位:致力于向消费者提供高性 价比的发烧级智能产品。

形式产品(包装)

04 产品组合分析

产品组合分析

小米手机

小米数字系列 手机

小米Note,Max 系列手机

小米MIX系列 手机

黑鲨游戏手机

红米系列手机

红米Note系列 手机

小米8

小米 MAX 2

小米MIX 2

红米 S2

红米Note 5

小米8 SE

手机市场分析报告

手机市场分析报告手机市场分析报告随着科技的不断发展和更新换代,手机市场也在不断变化。

因此,进行手机市场分析非常重要,以便了解消费者需求、市场趋势、竞争对手动态等信息。

本文将通过统计数据和案例分析三个手机品牌在市场上的表现。

一、市场概述手机市场的主要消费人群是年轻人和商务人士。

根据Mobile Phone Market的报告,目前全球有78%的人口使用手机,其中智能手机的市场占有率达70.8%。

2019年,全球智能手机出货量接近14亿台,其中华为、三星和苹果占据了市场的前三位。

在国内市场,华为、小米和OPPO等品牌的销量也居于前列。

二、案例分析1. 华为华为是中国最大的手机制造商之一,2019年其智能手机出货量达到了2.4亿台,占全球出货量的17%。

华为手机的成功得益于其在高端市场上的稳步发展。

根据Canalys的数据显示,2019年第三季度,华为的市场占有率为31%,超过了三星和苹果。

华为目前已经成为全球第二大智能手机厂商。

2. 小米小米是一家中国智能手机制造商,其产品覆盖全球市场。

根据统计,到目前为止,小米已经在印度、东南亚、欧洲和拉丁美洲等地区建立了3000多家销售渠道,在中国内地市场份额也大幅增长。

2019年,小米智能手机的出货量超过了1亿台,与2018年相比增长了30%,在国内市场占有率排名前三。

3. 苹果苹果是一个在全球范围内享有高知名度的品牌。

根据IDC发布的数据,2019年第三季度,苹果在智能手机市场的全球市场占有率为13.7%。

尽管苹果与华为和三星的市场份额相比较少,但苹果依然以其高端的产品、良好的用户体验和优秀的工业设计在粉丝中保持着较高的市场份额。

总的来说,手机市场对于消费者、制造商和相关产业链都带来了巨大的机会和挑战。

掌握手机市场动态和消费者需求的信息,将有助于手机制造商更好地把握市场机遇和未来发展趋势。

三、市场竞争随着智能手机市场的不断发展,市场竞争也变得越来越激烈。

除了华为、小米、苹果等已经占据市场主导地位的公司外,还有其他公司不断涌现并试图抢占市场份额。

2019年10月国内手机市场运行分析报告

3

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月

2018年

新产品型号数

2019年 同比

图 2:国内手机市场上市新机型数量

二、国内手机市场国内外品牌构成

2019 年 10 月,国产品牌手机出货量 3053.1 万部,同比下降 6.1%,占同 期手机出货量的 84.9%;上市新机型 45 款,同比增长 15.4%,占同期手机上 市新机型数量的 91.8%。2019 年 1-10 月,国产品牌手机出货量 2.94 亿部, 同比下降 4.4%,占同期手机出货量的 91.1%;上市新机型 429 款,同比下降 30.8%,占同期手机上市新机型数量的 89.0%。

100 121% 90

114%

80

70

60

50 40 -19% 30 20

-24% -38%

-54%-51%

-1% 2% -39%-26%-25%-49%-53%-37%-45%-35%-24%-34%-49%-43%-18%

10

0

140% 120% 100% 80% 60% 40% 20% 0% -20% -40% -60% -80%

4.5 4

-5.8% -4.1% -4.3% -4.2% -4.0% -4.2% -4.3%

3.5 3

-11.4%

-10.7%

-14.2%

2.5

3.09

2.75

2.40 2.10

2

1.78

1.44

1.5

1.08

1

0.73

0.5

0.32 0.46 0.36 0.54 0.82

中国智能手机产业分析报告

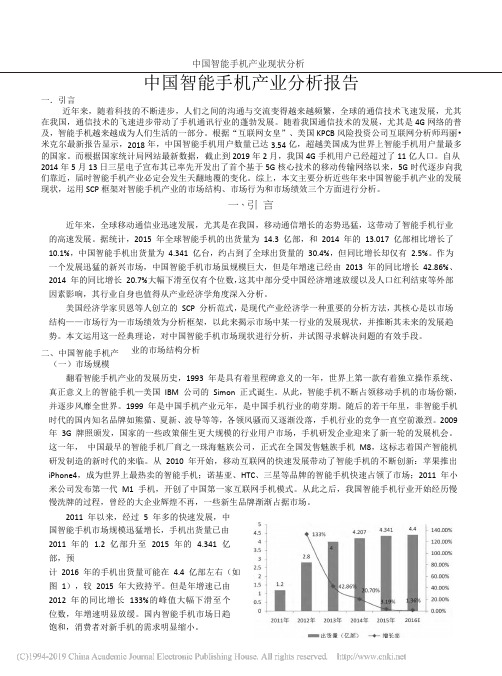

中国智能手机产业现状分析中国智能手机产业分析报告一.引言近年来,随着科技的不断进步,人们之间的沟通与交流变得越来越频繁,全球的通信技术飞速发展,尤其在我国,通信技术的飞速进步带动了手机通讯行业的蓬勃发展。

随着我国通信技术的发展,尤其是4G网络的普及,智能手机越来越成为人们生活的一部分。

根据“互联网女皇”、美国KPCB风险投资公司互联网分析师玛丽•米克尔最新报告显示,2018年,中国智能手机用户数量已达3.54亿,超越美国成为世界上智能手机用户量最多的国家。

而根据国家统计局网站最新数据,截止到2019年2月,我国4G手机用户已经超过了11亿人口。

自从2014年5月13日三星电子宣布其已率先开发出了首个基于5G核心技术的移动传输网络以来,5G时代逐步向我们靠近,届时智能手机产业必定会发生天翻地覆的变化。

综上,本文主要分析近些年来中国智能手机产业的发展现状,运用SCP框架对智能手机产业的市场结构、市场行为和市场绩效三个方面进行分析。

一、引言近年来,全球移动通信业迅速发展,尤其是在我国,移动通信增长的态势迅猛,这带动了智能手机行业的高速发展。

据统计,2015年全球智能手机的出货量为14.3亿部,和2014年的13.017亿部相比增长了10.1%,中国智能手机出货量为4.341亿台,约占到了全球出货量的30.4%,但同比增长却仅有2.5%。

作为一个发展迅猛的新兴市场,中国智能手机市场虽规模巨大,但是年增速已经由2013年的同比增长42.86%、2014年的同比增长20.7%大幅下滑至仅有个位数,这其中部分受中国经济增速放缓以及人口红利结束等外部因素影响,其行业自身也值得从产业经济学角度深入分析。

美国经济学家贝恩等人创立的SCP分析范式,是现代产业经济学一种重要的分析方法,其核心是以市场结构——市场行为—市场绩效为分析框架,以此来揭示市场中某一行业的发展现状,并推断其未来的发展趋势。

本文运用这一经典理论,对中国智能手机市场现状进行分析,并试图寻求解决问题的有效手段。

2018-2024年中国智能制造装备市场发展规划及投资战略可行性预测报告

2018-2024年中国智能制造装备市场发展规划及投资战略可行性预测报告第一章智能制造装备简介第一节智能制造装备市场发展概述第二节智能制造装备行业环境分析一、智能制造装备行业经济环境分析二、智能制造装备行业政治环境分析三、智能制造装备行业社会环境分析四、智能制造装备行业技术环境分析第三节中国智能制造装备产业政策分析第二章全球智能制造装备行业发展分析第一节国际智能制造装备行业发展轨迹综述第二节世界智能制造装备行业市场情况第三节2011-2017年全球智能制造装备市场规模及2018-2024年预测第四节德国智能制造装备市场发展分析第五节日本智能制造装备市场发展分析第六节美国智能制造装备市场发展分析第七节韩国智能制造装备市场发展分析第三章2011-2017年中国智能制造装备行业发展态势剖析第一节2011-2017年中国智能制造装备行业发展现状一、中国智能制造装备产业发展现状分析二、中国智能制造装备市场发展特点三、中国智能制造装备市场景气度第二节2011-2017年中国智能制造装备市场分析一、中国智能制造装备市场供需分析二、中国智能制造装备行业发展动态解析第三节2011-2017年中国智能制造装备市场发展中存在的问题及策略一、中国智能制造装备市场发展面临的挑战及对策二、提高中国智能制造装备整体竞争力的建议三、加快中国智能制造装备发展的措施第四章2011-2017年中国智能制造装备行业运行状况监测分析第一节2011-2017年中国工业总产值分析一、中国智能制造装备行业工业总产值分析二、不同规模企业工业总产值分析三、不同所有制企业工业总产值比较第二节2011-2017年中国智能制造装备行业总销售收入分析一、中国智能制造装备行业总销售收入分析二、不同规模企业总销售收入分析三、不同所有制企业销售收入比较第三节2011-2017年中国智能制造装备行业利润总额分析一、2011-2017年中国智能制造装备行业利润总额分析二、不同规模企业利润总额比较分析三、不同所有制企业利润总额比较分析第四节智能制造装备行业集中度分析一、智能制造装备市场集中度分析二、智能制造装备企业集中度分析三、智能制造装备区域集中度分析第五章2011-2017年中国智能制造装备行业获利能力监测分析第一节2011-2017年中国智能制造装备行业销售毛利率分析一、2011-2017年中国智能制造装备行业销售毛利率分析二、不同规模企业销售毛利率比较分析三、不同所有制企业销售毛利率比较分析第二节2011-2017年中国智能制造装备行业销售利润率一、2011-2017年中国智能制造装备行业销售利润率分析二、不同规模企业销售利润率比较分析三、不同所有制企业销售利润率比较分析第三节2011-2017年中国智能制造装备行业成本费用利润率分析一、2011-2017年中国智能制造装备行业成本费用利润率分析二、不同规模企业成本费用利润率比较分析三、不同所有制企业成本费用利润率比较分析第四节2011-2017年中国智能制造装备行业总资产利润率分析一、2011-2017年中国智能制造装备行业总资产利润率分析二、不同规模企业总资产利润率比较分析三、不同所有制企业总资产利润率比较分析第六章2018-2024年中国各地区智能制造装备行业运行状况分析及预测第一节华北地区智能制造装备行业运行情况一、2011-2017年华北地区智能制造装备行业发展现状分析二、2011-2017年华北地区智能制造装备市场规模情况分析三、2018-2024年华北地区智能制造装备市场需求情况分析四、2018-2024年华北地区智能制造装备行业发展前景预测五、2018-2024年华北地区智能制造装备行业投资风险预测第二节华东地区智能制造装备行业运行情况(同上下略)第三节华南地区智能制造装备行业运行情况第四节华中地区智能制造装备行业运行情况第五节西南地区智能制造装备行业运行情况第六节西北地区智能制造装备行业运行情况第七节东北地区智能制造装备行业运行情况第七章2018-2024年中国智能制造装备行业发展形势分析第一节智能制造装备行业发展概况一、智能制造装备行业发展特点分析二、智能制造装备行业投资现状分析三、智能制造装备行业总产值分析四、智能制造装备行业技术发展分析第二节2011-2017年智能制造装备行业市场情况分析一、智能制造装备行业市场发展分析二、智能制造装备市场存在的问题三、智能制造装备市场规模分析第三节智能制造装备行业竞争格局分析一、2011-2017年智能制造装备行业竞争分析二、2011-2017年中外智能制造装备竞争分析三、2011-2017年我国智能制造装备市场竞争分析四、2018-2024年国内主要智能制造装备企业动向第四节智能制造装备行业投资效益分析一、2011-2017年智能制造装备行业投资状况分析二、2011-2017年智能制造装备行业投资效益分析三、2018-2024年智能制造装备行业投资方向四、2018-2024年智能制造装备行业投资建议第八章智能制造装备行业发展战略研究第一节2018-2024年中国智能制造装备行业供需预测一、2018-2024年中国智能制造装备供给预测二、2018-2024年中国智能制造装备需求预测第二节2018-2024年智能制造装备行业规划建议一、智能制造装备行业“十二五”整体规划二、智能制造装备行业“十三五”发展预测三、2018-2024年智能制造装备行业规划建议第九章智能制造装备重点企业竞争力分析第一节企业1第二节企业2第三节企业3第四节企业4第五节企业5第十章2018-2024年智能制造装备行业发展预测第一节未来智能制造装备需求与需求预测一、2018-2024年智能制造装备市场需求预测二、2018-2024年智能制造装备市场规模预测三、2018-2024年智能制造装备行业总产值预测四、2018-2024年智能制造装备行业销售收入预测五、2018-2024年智能制造装备行业总资产预测第二节2018-2024年中国智能制造装备行业供需预测第三节影响智能制造装备行业发展的主要因素一、2018-2024年影响智能制造装备行业运行的有利因素分析二、2018-2024年影响智能制造装备行业运行的稳定因素分析三、2018-2024年影响智能制造装备行业运行的不利因素分析四、2018-2024年我国智能制造装备行业发展面临的挑战分析五、2018-2024年我国智能制造装备行业发展面临的机遇分析第四节智能制造装备行业投资风险及控制策略分析一、2018-2024年智能制造装备行业市场风险及控制策略二、2018-2024年智能制造装备行业政策风险及控制策略三、2018-2024年智能制造装备行业经营风险及控制策略四、2018-2024年智能制造装备行业同业竞争风险及控制策略五、2018-2024年智能制造装备行业其他风险及控制策略第十一章智能制造装备企业管理策略建议第一节市场策略分析一、智能制造装备价格策略分析二、智能制造装备渠道策略分析第二节销售策略分析一、媒介选择策略分析二、企业定位策略分析三、企业宣传策略分析第三节提高智能制造装备企业竞争力的策略一、提高中国智能制造装备企业核心竞争力的对策二、智能制造装备企业提升竞争力的主要方向三、影响智能制造装备企业核心竞争力的因素及提升途径四、提高智能制造装备企业竞争力的策略第四节对我国智能制造装备品牌的战略思考一、智能制造装备实施品牌战略的意义二、智能制造装备企业品牌的现状分析三、我国智能制造装备企业的品牌战略四、智能制造装备品牌战略管理的策略第十二章智能制造装备行业投资与发展前景分析第一节智能制造装备行业投资情况分析一、总体投资结构二、投资规模情况三、投资增速情况第二节智能制造装备行业投资机会分析一、智能制造装备投资项目分析二、可以投资的智能制造装备模式三、智能制造装备投资机会四、智能制造装备投资新方向第三节智能制造装备产品投资机会第四节智能制造装备项目投资建议一、行业投资环境考察二、投资风险及控制策略三、项目投资建议。

精品系列:中国智能手机研究报告

中国智能手机研究报告目录1 整机市场:中美韩三足鼎立,高端市场仍被美韩掌控 (5)1.1国产手机品牌全球份额超过40%,国内份额约80% (5)1.2高端市场仍被苹果、三星掌控 (7)1.3 2013年以来中国厂商专利申请大幅增长,但专利质量不如美韩 (9)2 核心零部件市场:美日韩领先,中国正在崛起,但上游短板明显 (11)2.1芯片 (12)2.1.1应用处理器(AP) (13)2.1.2基带处理器(BP) (15)2.1.3存储芯片 (17)2.1.4整体SoC对比 (19)2.2显示屏 (23)2.3摄像头 (26)2.3.1CMOS图像传感器 (27)2.3.2光学镜头 (29)2.3.3整体模组 (30)3 苹果供应链正向中国转移,功能件等领域中美竞争关系加强 (31)3.1苹果供应商200强:美国供应商数量减少,中国供应商数量增加 (31)3.2芯片领域美国供应商仍强势,功能件等领域中美竞争关系加强 (32)4 中美韩加入5G“军备竞赛” (35)4.1 5G标准制定:中国首次获得编码规则制定权 (35)4.2 5G专利储备:中美韩为第一阵营 (36)4.3 5G手机商用:三星、高通领先 (38)5 “中国制造”之路任重道远 (38)图表目录图表 1 全球智能手机出货量分布(十亿台) (5)图表 2 全球智能手机销售额分布(十亿美元) (6)图表 3 各手机品牌全球份额 (7)图表 4 各手机品牌中国市场份额 (7)图表 5 2017年第四季度智能手机厂商单机均价比 (8)图表 6 苹果三星仍占据行业主要利润 (9)图表 7 主要手机厂商专利对比 (10)图表 8 高通几乎垄断CDMA领域专利 (11)图表 9 手机构造与主要零部件 (12)图表 10 苹果iPhone XS Max成本构成(美元) (12)图表 11 手机芯片构造示意图 (13)图表 12 全球手机应用处理器市场各厂商份额 (15)图表 13 全球手机基带处理器市场各厂商份额 (16)图表 14 4G手机射频系统主要提供商 (17)图表 15 射频器件主要供应商 (17)图表 16 全球DRAM芯片市场情况 (19)图表 17 2018年第一季度NAND闪存市场 (19)图表 18 SoC市场占比情况 (20)图表 19 2017年第三季度SoC市场收入增幅情况 (21)图表 20 随机访问下的缓存与储存延迟表现对比 (22)图表 21 SPE2006测试下芯片CPU性能效率对比 (22)图表 22 麒麟980芯片无论与其他品牌芯片对比情况 (23)图表 23 全球智能手机面板出货量各地区对比 (24)图表 24 2018年上半年全球智能手机面板排行榜 (24)图表 25 显示面板行业AMOLED占比提高 (25)图表 26 三星在AMOLED市场一家独大 (26)图表 27 手机摄像头成本构成 (27)图表 28 2017年双摄手机渗透率 (27)图表 29 CMOS图像传感器市场规模与增速 (28)图表 30 2017年CMOS传感器市场集中度情况 (29)图表 31 手机镜头市场规模与增速 (30)图表 32 2017年各光学镜头厂商市场份额 (30)图表 33 2017年全球摄像头模组厂商出货情况 (31)图表 34 各国/地区的苹果200强供应商数量变化情况 (32)图表 35 苹果各国/地区的供应商五年内在七大类占比增加的类别数量 (34)图表 36 苹果前200强供应商七大领域的数量变化 (34)图表 37 苹果前200供应商七大领域的占比变化 (35)图表 38 2013年与2018年苹果中国供应商分类对比 (35)图表 39 5G eMBB场景3种编码代表 (36)图表 40 全球5G专利申请情况 (37)图表 41 5G专利按申请企业排名情况 (38)图表 42 5G手机上市时间情况 (38)中国智能手机研究报告1 整机市场:中美韩三足鼎立,高端市场仍被美韩掌控1.1国产手机品牌全球份额超过40%,国内份额约80%据统计,2017年全球智能手机出货量为15.59亿台、销售额约5000亿美元,中国市场销量份额约占30%、为全球第一。

手机行业分析报告

手机行业分析报告手机行业是近几年来发展速度迅猛的行业之一。

随着科技的发展和人们对便利性的需求越来越高,手机已经成为每个人必备的日常用品。

本文将对手机行业进行深入分析,介绍市场趋势和竞争情况,并列举三个具体的案例。

市场趋势分析目前,全球智能手机市场呈现出快速增长的态势。

根据最近的报告显示,2018年全球智能手机出货量达到了14亿部,同比增长了2%。

同时,随着5G技术的推广,智能手机市场将进入一个全新的发展阶段,随之而来的是手机联网、无人驾驶和人工智能等新行业的崛起。

竞争情况分析虽然市场前景广阔,但手机行业的竞争也十分激烈。

在这个行业里,三星、华为和苹果是主要的竞争者。

三星目前是全球最大的手机制造商,其高端产品备受欢迎。

而华为则凭借着卓越的技术和价格优势在全球范围内扩大了市场份额。

苹果则因为独特的品牌文化和创新科技在高端市场上占据了一席之地。

案例分析1.华为:在欧洲市场的崛起华为作为中国最大的手机制造商之一,在过去几年里在欧洲市场上迅速崛起。

据报道,华为2018年在欧洲市场上的销售收入达到了110亿欧元,同比增长了60%。

这个数字超过了苹果在欧洲市场上的销售收入。

2.Apple:新产品的创新苹果是一个致力于创新的公司,它不断地推陈出新,推出可革新的新产品。

例如,最近苹果创新推出了 iPhone X,一部高端旗舰机型,拥有变革性的“无缝”屏幕以及多种全新的技术。

3.三星: Galaxy Fold的先驱在手机行业中,三星启动了地板无缝技术,并推出了三星Galaxy Fold,一款具有革命性的折叠式智能手机。

这款手机采用了可弯曲显示屏技术,成为手机行业的先驱,领跑市场。

总结手机行业的市场趋势呈现出了快速增长的态势,但同时竞争也十分激烈。

在这个行业里,三星、华为和苹果是主要的竞争者。

通过以上三个案例的分析,我们可以发现创新和技术的重要性,公司通过创新技术取得优势在智能手机行业中取得成功。

为了保持市场竞争力,手机制造商必须不断调整自己的销售策略和公司战略,以适应市场变化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年智慧型手機市場將形成三足鼎立

2016-02-01

根據市場研究機構IDC公布,2015年全球智慧型手機出貨量初步預估達到14.3億支,年成長率也維持兩位數字,為10.1%。

這樣的出貨數據創下歷史新高。

其中,中國大陸手機製造商是最大贏家。

根據IDC的統計數據顯示,2015年第四季全球智慧型手機出貨量達到3.995億支,比起2014年第四季的3.778億支,年成長率僅僅只有5.7%。

2015年全年達到14.329億支,比起2014年的13.017億支,年成長率達10.1%。

圖一、2016年智慧型手機市場將形成三足鼎立

從2015年第四季來看,三星之智慧型手機出貨量為8560萬支,依

舊位居全球龍頭地位,市場佔有率達21.4%。

緊隨其後的蘋果iPho ne市場佔有率為18.7%。

三星雖然在2015年第四季比起2014年第四季有擴大領先蘋果的地位,但是以全年來看,兩者差距卻變小。

根據IDC數據顯示,2014年第四季三星與蘋果市場佔有率差距為0. 2個百分點,到2015年第四季擴大到2.7個百分點。

從全年來看,二者的差距卻從2014年的9.6個百分點縮小到2015年的6.5個百分點。

這表示著三星在中低階價格奏效且蘋果iPhone銷售動能減緩之下,於2015年第四季賣得更多智慧型手機。

值得一提的是,華為是2015年智慧型手機市場的最大贏家,實現了44.3%的年成長率。

因此,可以預見的是,三星在2016年繼續保持領先地位的挑戰變得很艱鉅。

一方面隨著華為的市場佔有率逐步逼近9%,以及蘋果iPhone 7如果激發iPhone 5S與iPhone 6使用者的換機潮,2016年全球智慧型手機市場或許會形成三足鼎立的局面。

事實上,華為在2015年成為全世界有史以來第四家,年度智慧型手機出貨量超過1億支的企業,在此之前只有諾基亞、三星和蘋果能夠實現這一成就。

因此,可以預見的是華為於2016年仍將保持第三名的地位。

即使中國大陸經濟成長速度放緩甚至存在一些不確定性,但是華為卻是中國大陸手機廠商唯一成功實現全球化的中國大陸手機品牌,於2015年幾乎有一半的出貨量都出口到海外。

Source : IDC,2016年1月

Source : IDC,2016年1月。