短期借款模型

北京会计基础—长短期借款.pptx

• 4、All that you do, do with your might; things done by halves are never done right. ----R.H. Stoddard, American poet做一切事都应尽力而为,半途而废永远不行 8.5.20208.5.202011:0311:0311:03:1011:03:10

长期借款利息处理

筹建期间-----管理费用 生产经营期间------财务费用

用于购建固定资产:

1,尚未达到预定可使用状态, 予以资本化 --在建工程成本

2,达到可使用状态后发生, 不予资本化---财务费用

历年真题

单选 用专门借款购建的固定资产达到预定可 使用的状态后,其借款利息计入( )

A 管理费用 B 财务费用 C 在建工程 D 营业外支出

• 2、Our destiny offers not only the cup of despair, but the chalice of opportunity. (Richard Nixon, American President )命运给予我们的不是失望之酒,而是机会之杯。二〇二〇年八月五日2020年8月5 日星期三

归还: 借:短期借款 贷:银行存款

利息处理

注意 利息分期(季度,半年)支付或到期一次支付, 且数额较大,可采用预提的方法分期计入损益; 按月支付,或者虽然分期支付, 但是数 额较小,可以不用预提的方法,而在实 际支付利息时直接计入当期损益。

利息的账务处理

短期借款利息计入财务费用,通过“财 务费用”“应计利息”账户核算

会计基础

库存现金

长短期借款

主讲人:李雅娜

短期借款知识点

最新短期借款课件教学讲义PPT

每月支付借款利息

月利息额=200 000×6%÷12=1 000 (元)

借:财务费用 1 000 贷:银行存款 1 000

借款期满归还本金

借:短期借款 贷:银行存款

200 000 200 000

该例题即是利息按每 月支付的核算!!!

例题2

接例题1,假定合安公 司与银行签订的借款合同为按 季支付利息,到期归还本金。

诊断标准

下列症状中三项: ①发热 ②咽峡炎 ③颈淋巴结肿大 ④肝脏肿大 ⑤脾脏肿大

下列检查中任一项: ①抗EBV—IgM测定阳性 ②嗜异凝集抗体阳性;

③外周血变异淋巴细胞 比例≥10%

案例分析(一)

姓名靳一诺 性别 男 年龄 3岁2月 住院号 320176

体格检查:患儿于2016年11月26号10:16以“发热5天”为主诉入院,入院查体,T37 P120次/分 R30次/分,心率120 次/分,神清,精神尚可,呼吸稍促,双侧颈部及郃下可触及肿大的淋巴结,大小为2cm*1cm,质韧,活动度可, 无压痛,余浅表淋巴结未及肿大,咽充血,扁桃体II°肿大,可见脓苔,呼吸音粗,未及啰音,肝脾未及肿大。

流行病学

传染源:带病毒者及病人为本病的传染源。 传播途径:经口鼻密切接触为主要传播途径,也可经飞沫(次要)

及输血传播(偶可发生)。 易感人群:人群普遍易感。但儿童青少年更多见。病后可获得持

久免疫,第二次发病不常见。

病因学

EB病毒为本病的病原,电镜下EB病毒的形态 结构与疱疹病毒组的其他病毒相似,但抗原性 不同。EB病毒为DNA病毒。

临床表现

一、发热

1.可达38.5-40,热型不固定,热程数日或数周,少数可达2-4月。 2.可同时伴畏寒,寒战。 3.热退多出汗。

资产评估师考试-短期借款、应付票据、应付职工薪酬、股份支付知识点复习

短期借款、应付票据、应付职工薪酬、股份支付考情分析本章既包括流动负债,也包括长期负债,涉及的准则有:职工薪酬、金融工具确认与计量、借款费用、债务重组、或有事项准则等。

本章属于较为重要的章节,分值通常在15分左右,内容很多,知识点也很多,客观题目和不定项选择题都是常见的考题形式,而且往往与存货、固定资产、无形资产、所有者权益等内容结合出题。

2018年考题涉及本章单选题为3个题目,分别是或有事项、债务重组、应付职工薪酬的内容。

因此建议考生在掌握了本章的基本账务处理之后,还应注意跨章节的训练。

第一节流动负债【知识点】短期借款(★)短期借款,是指企业从银行或其他金融机构等借入的、期限在1年以下(含1年)的各种借款。

(一)企业取得短期借款时借:银行存款贷:短期借款(二)按月预提利息计入财务费用借:财务费用贷:应付利息【例3-1】甲股份有限公司于20×9年1月1日向银行借入一笔生产经营用短期借款,共计120000元,期限为9个月,年利率为4%。

根据与银行签署的借款协议,该项借款的本金到期后一次归还;利息分月预提,按季支付。

甲股份有限公司的有关会计分录如下:(1)1月1日借入短期借款:借:银行存款120000贷:短期借款120000(2)1月末,计提1月份应计利息:借:财务费用400贷:应付利息400本月应计提的利息金额:120000×4%÷12=400(元)【提示】如果短期借款利息按月支付,或者利息是在借款到期归还本金时一并支付,并且金额不大,可以在实际支付或收到银行的计息通知时,直接计入财务费用。

【知识点】应付票据(★)应付票据,包括银行承兑汇票和商业承兑汇票。

(一)开出并承兑的商业承兑汇票到期,如果企业无力支付票款,应在票据到期时,将应付票据的账面价值转入“应付账款”科目,待协商后再行处理。

如果以后重新签发新的票据以清偿原应付票据,再从“应付账款”科目转入“应付票据”科目。

财务预测分析模型

财务预测分析模型是企业财务管理中用于评估和预测未来一段时间内公司财务状况、经营成果及现金流量变化的数学工具。

这些模型通常基于历史数据、行业趋势、市场环境和经济假设,通过构建一系列相互关联的计算公式来模拟企业未来的财务表现。

以下是一些常见的财务预测分析模型组成部分:1. 现金流预测模型:自由现金流模型(Free Cash Flow Model):该模型主要用于估值目的,通过对企业的运营现金流进行调整(减去必要的资本支出),估算出可以分配给股东或再投资的自由现金流。

资金需要量预测模型:预测企业在特定时间段内为了满足正常运营、扩大生产规模或进行新项目投资所需要的现金流入与流出情况。

2. 收入预测模型:销售增长模型:根据历史销售数据、市场份额、市场增长率等因素预测未来销售收入的增长趋势。

市场渗透率模型:在新产品或服务推广过程中,通过预计市场份额提升来预测未来的销售收入。

3. 成本与费用预测模型:成本加成法:基于预期的销售额和预设的成本结构,包括直接成本、间接成本以及固定和变动成本的变化趋势,来预测总成本。

直接成本预测模型:针对原材料价格、人力成本等变量变化预测直接成本;间接成本则涉及管理费用、研发费用等。

4. 利润表预测模型:利润预测模型将上述的收入预测与成本预测结合,进一步推算净利润和利润率指标。

5. 资产负债表预测模型:预测资产项如固定资产、流动资产的增长,负债项如短期借款、长期债务的变化,以及所有者权益(股东权益)的变化,以反映公司的资本结构及其可能的影响。

6. 财务比率预测模型:通过预测各种财务比率(如流动比率、速动比率、资产负债率、毛利率、净利率、ROE 等)来评估企业的偿债能力、盈利能力及营运效率。

7. 敏感性分析和情景模拟模型:这类模型探究关键假设条件发生改变时对财务结果的影响,比如原材料价格波动、市场需求变化、汇率变动等情况下的应对策略和财务效果。

8. 集成财务模型:将多个财务报表(如损益表、资产负债表、现金流量表)结合起来形成一个综合预测模型,确保不同报表之间的逻辑关系一致,从而更准确地反映企业整体的财务健康状况。

财务测算模型

0

非流动资产合计

0

资产合计

0

流动负债

0

银行透支 CP

0

短期借款1 CP

0

短期借款2 CP

0

短期借款3 CP

0

应付票据 CP

0

交易性金融负债 CP

0

一年内到期的长期负债1 CP

0

一年内到期的长期负债2 CP

0

一年内到期的长期负债3 CP

0

一年内到期的长期负债4 CP

0

一年内到期的长期负债5 CP

0

一年内到期的长期负债6 CP

0

非经营性非流动资产3 LTP

0

非经营性非流动资产4 LTP

0

长期股权投资 LTP

0

长期债权投资 LTP

0

其他长期投资 LTP

0

长期待摊费用 LTP

0

递延所得税资产 LTP

0

固定资产清理 LTP

0

经营性非流动资产 LTP

0

非经营性非流动资产5 LTP

0

累计摊销(-) LTP

0

商誉 LTP

0

无形资产 LTP

0

46 补贴收入(-)

0

47 营业外支出1

0

48 营业外支出2

0

49 营业外支出3

0

50 营业外支出4

0

51 营业外收入(-)1

0

52 营业外收入(-)2 53 营业外收入(-)3 54 其他支出总额(收入) 55 56 利润总额 57 58 当前所得税 59 其他税金1 60 其他税金2 61 所得税费用总额 62 63 少数股东权益 64 65 未付特殊项目前的利润 66 67 特殊项目损益 68 税后收入 69 停止运营造成的损益 70 税后费用(-) 71 会计变化的累积效应 72 税后非现金收入(支出) 73 净利润 74 75 EBIT 息税前利润 76 EBITDA 息税折旧摊销前利润

短期借款报告分析

短期借款报告分析在企业的运营中,短期借款是一项常见的融资手段。

通过短期借款,企业能够快速获得资金,以满足日常经营、项目投资或应对突发情况的资金需求。

然而,短期借款也伴随着一定的风险和成本,因此对短期借款进行深入分析是企业财务管理中至关重要的一环。

一、短期借款的定义与特点短期借款,通常是指企业向外部单位借入的、还款期限在一年以下(含一年)的各种借款。

与长期借款相比,短期借款具有以下显著特点:1、借款期限短一般在一年以内,企业需要在较短的时间内偿还本金和利息。

2、资金使用灵活可迅速获取资金,用于解决临时性的资金短缺,资金的用途相对较为灵活。

3、融资成本相对较高由于借款期限短,风险相对较高,因此借款利率往往高于长期借款。

4、对企业流动性要求高到期还款的压力较大,要求企业具备良好的资金流动性,以确保按时偿还借款。

二、短期借款的主要类型1、信用借款企业凭借自身的信用从金融机构获得的借款,无需提供抵押或担保。

2、担保借款企业以一定的资产作为抵押品(如房产、设备等)或由第三方提供担保而获取的借款。

3、票据贴现企业将未到期的商业票据转让给银行,从而获得资金。

三、短期借款的影响因素1、企业的信用状况信用良好的企业通常能够以更有利的条件获得短期借款,包括更低的利率和更高的借款额度。

2、市场利率水平市场利率的高低直接影响短期借款的成本。

当市场利率上升时,借款成本增加;反之,借款成本降低。

3、企业的经营状况和财务状况盈利能力强、资产负债率低、现金流稳定的企业更容易获得短期借款。

4、宏观经济环境经济繁荣时,企业借款相对容易;经济衰退时,金融机构可能收紧信贷,增加企业借款的难度。

四、短期借款的风险1、偿债风险若企业无法按时偿还短期借款,可能面临信用评级下降、融资困难、法律纠纷等问题。

2、利率风险市场利率波动可能导致借款成本上升,增加企业的财务负担。

3、再融资风险借款到期后,如果企业无法顺利获得新的借款来偿还旧债,可能陷入资金链断裂的困境。

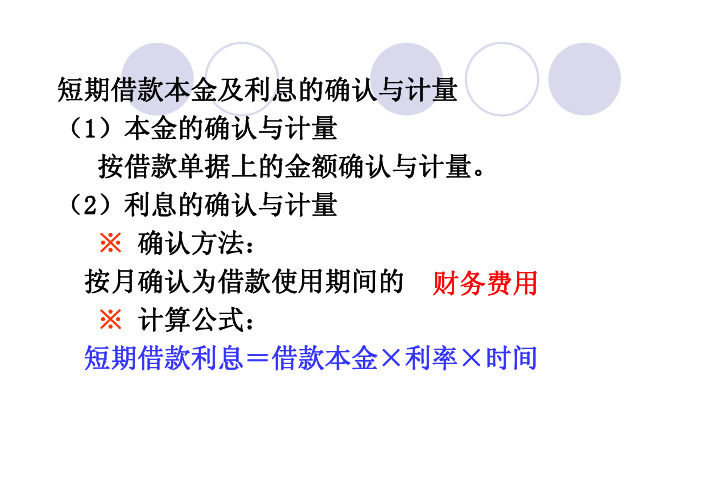

短期借款本金及利息的确认与计量

核算举例:

【例1】公司从友谊工厂购入下列材料:甲 材料5 000千克,单价24元;乙材料2000千克, 单价19元,增值税26860元,全部款项用银行存 款付清。

借:在途物资——甲材料 120 000

——乙材料

38 000

应交税费——应交增值税 26 860

贷:银行存款

184 860

收到材料时

借:原材料 ——甲材料

【例2】公司用银行存款7 000元支付上述购入甲、乙材料的外 地运杂费,按照材料的重量比例进行分配。

※ 共同发生的运杂费应由受益对象共同负担,按照一定的方法分 配计入各自采购成本。

分配率=采购费用÷分配标准(买价或重量等)

各种材料应分配共同性费用额=分配标准×分配率

分配率:7 000÷(5 000+2000)=1(元/千克)

※ 利息支付方式及账务处理方法

①按月度支付。直接记入本月的“财 务费用”和“银行存款”账户。

※ 利息支付方式及账务处理方法

②按季度或半年支付。按照权责发生制原 则要求,采用预提方式确认。记入各月的 “财务费用”和“应付利息”账户。

应付利息

3.短期借款的核算方法

【例1】企业于2006年4月15日借入短期 借款1000000元(6个月,年利率为6%,利息 按季支付)。

“固定资产”

(二)固定资产的核算 1.账户设置

固定资产清理

固定资产 账户性质:资产类。 在建工程 账户结构:借方记增加,贷方记减少,余额在借方。

2.核算举例:

【例1】公司购入一台不需要安装的设备,该设备的买价125 000 元,增值税21 250元,包装运杂费等2000元,全部款项使用银 行存款支付,设备当即投入使用。

11296-财务管理课件-MBA-第18短期借款案例

补偿性余额加重中小企业实际贷款成本--短期借款融资之两难境地受国际经济萎靡等因素影响,我国中小企业经营环境持续恶化:外需不足、劳动力成本上升、原材料能源价格不稳定、融资困难。

而与大企业相比,由于缺少抵押物等原因,小企业想直接从银行获得信用贷款几无可能,他们必须通过各种方式“曲线救火”,而这种贷款的曲线有逐渐拉长之势。

《经济参考报》记者近日在广东、浙江、陕西、辽宁、内蒙古等地采访发现,中小企业身处产业链条中利润率最低的环节,却付出最高昂的融资成本。

面对经济寒流,不少小企业正徘徊在盈亏平衡线上,在无力抑制刚性成本上涨的情况下,融资难或成为压死它们的“最后一根稻草”。

“曲线救火”导致融资难融资贵“我去问过,最便宜的邮储银行贷款利率也要超过十个点。

银行有很多霸王条款,借你100万元,拿到手最多80万元,20万元要买商业险或其他理财产品。

商业险可以提前兑换出来,但费用照付。

”佛山市砖一陶瓷总经理刘海威对记者说。

佛山市砖一陶瓷总经理刘海威,年后屡次听到周边地区有老板“跑路”,而这多半与民间高利贷相关。

“我们做贸易最需要现金流,如果四五个月货没有流动起来,现金马上断流。

”他说,急需资金如果从民间借高利贷,无异吃“慢性毒药”,但从银行贷款谈何容易?记者在采访中发现,小企业想直接从银行获得信用贷款几无可能,他们必须通过各种方式“曲线救火”。

这种贷款的曲线方式主要有以下几种:第一种是借助担保公司,按贷款额付出最低2%的年担保费率,这是大多数小企业从银行获贷都需通过的一关。

第二种是从小额贷款公司间接获得银行贷款。

到去年底全国小贷公司达到4282家,贷款余额超过3900亿元,这确实使不少小企业的贷款更为方便快捷,但同时,不少小贷公司从银行融资转贷,转手之后利率即大幅上升。

银行省心、小贷公司从中获利,受苦的只能是小企业。

国家设立小额贷款公司的初衷,是鼓励他们面向农户和微型企业提供信贷服务。

但当前许多小贷公司的单笔贷款余额不断扩大,中国扶贫基金会小额信贷部主任刘冬文透露,他在有的省份调研小贷公司发展情况时发现,小贷公司的平均单笔贷款余额有逐渐增高之势,不少小贷公司的平均单笔贷款金额已超过700万元,说明小贷公司的客户本来完全可被大银行直接覆盖。