资产支持证券风险分析及定价模型设计

资产证券化分析

其他国家或地区的资产证券化实践

国际比较

不同国家和地区的资产证券化发展程度和运作模式存在差异,如欧 洲、日本等地的资产证券化市场也较为发达。

经验教训

各国在发展资产证券化的过程中积累了丰富的经验教训,对于中国 资产证券化市场的发展具有一定的借鉴意义。

未来展望

随着全球金融市场的不断发展和创新,资产证券化市场仍有较大的 发展空间和潜力。

06

资产证券化的未来发展与趋势

技术创新与金融科技的应用

区块链技术

区块链技术可以提高资产证券化的透明度和可追溯性,降低操作 风险和成本。

大数据和人工智能

通过大数据分析和人工智能技术,对资产进行更精准的评估和定价, 提高资产证券化的效率和准确性。

云计算

云计算技术可以提供高效的数据存储和处理能力,支持大规模的资 产证券化交易和风险管理。

中国汽车贷款证券化

背景与意义

随着中国汽车市场的快速发展, 汽车贷款规模不断扩大,资产证 券化成为一种有效的融资方式。

运作模式

汽车贷款发放后,通过设立资产 支持专项计划,将贷款打包成证 券并出售给投资者。

成果与挑战

为中国汽车市场提供了新的融资 渠道,但也需要面对风险管理等 方面的挑战。

高收益债券与资产证券化

发行与交易

定价与发行

根据市场环境和投资者需求,确定证券的发行价格和利率。

交易与流通

在证券交易所或场外交易市场进行证券的交易和流通,确保市场的活力和流动性。

03

资产证券化的风险与控制

信用风险

定义

信用风险是指在资产证券化过程中,由于借款人违约或评级机构调低评级等原因,导致资产支持证券 的信用评级下降,给投资者带来损失的风险。

应收账款资产证券化风险分析——以京东白条为例-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要随着互联网在中国的快速普及和发展,我国的5G技术也在不断的发展完善,公众对资产证券化的产品也慢慢接受,另一方面,互联网在我国的快速普及和发展也让互联网消费金融市场更加完善,带动了许许多多的新兴产业,同时也促进了许多已经发展成熟的产业进入导入期。

其中就包含零售业,原有的零售业借助这股春风,依靠着外部的庞大需求和自身的大数据优势,剧烈拓张。

这时不少公司选择采用应收账款资产证券化来进行融资,例如我国国内的电商平台京东,淘宝等账面应收账款也有显著提高。

本文以互联网消费金融作为案例进行分析,对现阶段企业开展消费金融资产证券化业务可能获得的收益及面临的各种风险进行了分析。

关键字:资产证券化,应收账款,京东白条,风险分析AbstractWith the rapid popularization and development of the Internet in China, 5g technology in China is also constantly developing and improving, and the public is gradually accepting the asset securitization products,On the other hand, the rapid popularization and development of the Internet in China also makes the Internet consumer finance market more perfect, driving many emerging industries, and also promoting many mature industries into the import period.Including the retail industry,the original retail industry with the help of this spring breeze, relying on the huge external demand and its own big data advantage, vigorously expand.At this time, many companies choose to use asset securitization of accounts receivable for financing, for example, the domestic e-commerce platforms Jingdong, Taobao and other book accounts receivable have also significantly improved.In this paper, the Internet consumer finance as a case study,the current stage of enterprises to carry out consumer financial asset securitization business may gain income and face a variety of risks were analyzed.Keywords: A sset securitization, Accounts receivable,Jingdong Baitiao,Risk analysis目录前言............................................................................................................................................1.1 研究目的和意义...........................................................................................................1.2 文献综述.......................................................................................................................1.3 研究思路与方法...........................................................................................................1.4 论文的应用价值或设计项目的市场预测................................................................... 2资产证券化的定义...................................................................................................................2.1 应收账款资产证券化概述..........................................................................................2.2 应收账款证券化风险概述..........................................................................................2.3 风险管理理论.............................................................................................................. 3京东集团白条资产证券化案例介绍.......................................................................................3.1 京东集团基本情况.......................................................................................................3.1.1 集团简介............................................................................................................3.1.2 京东集团白条业务发展..................................................................................3.1.3 融资方式............................................................................................................3.2 京东白条资产证券化动因...........................................................................................3.2.1 为解决资金短缺问题........................................................................................3.2.2 优化财务结构....................................................................................................3.2.3 传统融资的不足................................................................................................3.2.4 降低资产的流动性风险。

融资课程设计abs

融资课程设计abs一、教学目标本章节的融资课程设计ABS旨在让学生了解和掌握资产支持证券(ABS)的基本概念、特点和运作流程,培养他们分析、评估和管理ABS市场的实际能力。

具体的教学目标如下:1.知识目标:(1)了解ABS的定义、分类和运作模式。

(2)掌握ABS的发行与交易机制。

(3)熟悉ABS的风险及其管理方法。

(4)了解我国ABS市场的发展现状和趋势。

2.技能目标:(1)能够分析ABS项目的可行性。

(2)能够评估ABS产品的投资价值。

(3)能够制定ABS市场的投资策略。

(4)能够运用ABS进行企业融资。

3.情感态度价值观目标:(1)培养学生对金融市场的兴趣和责任感。

(2)培养学生具备金融创新和风险管理意识。

(3)培养学生关注国家金融政策和发展趋势。

二、教学内容本章节的教学内容主要包括ABS的基本概念、运作模式、发行与交易机制、风险管理以及我国ABS市场的发展现状和趋势。

具体安排如下:1.ABS的基本概念和分类。

2.ABS的运作模式及其特点。

3.ABS的发行与交易机制。

4.ABS的风险及其管理方法。

5.我国ABS市场的发展现状和趋势。

6.ABS在企业融资中的应用案例。

三、教学方法为了提高学生的学习兴趣和主动性,本章节将采用多种教学方法,如讲授法、讨论法、案例分析法和实验法等。

具体运用如下:1.讲授法:用于传授ABS的基本概念、运作模式和风险管理等内容。

2.讨论法:用于探讨ABS的发行与交易机制、风险管理以及我国ABS市场的发展现状和趋势。

3.案例分析法:通过分析ABS在企业融资中的应用案例,培养学生分析、评估和管理ABS市场的能力。

4.实验法:安排学生模拟ABS的发行与交易过程,提高学生的实际操作能力。

四、教学资源本章节的教学资源包括教材、参考书、多媒体资料和实验设备等。

具体选用如下:1.教材:选用我国知名出版社出版的融资课程教材,如《资产支持证券理论与实践》。

2.参考书:推荐学生阅读国内外关于ABS的专著和论文,如《资产支持证券手册》。

证券投资中的资产定价模型与风险溢价分析

证券投资中的资产定价模型与风险溢价分析随着金融市场的发展,证券投资已成为一种重要的投资方式。

而了解资产定价模型和风险溢价分析是进行有效投资决策的关键。

本文将就证券投资中的资产定价模型和风险溢价分析进行探讨。

一、资产定价模型的概念和方法资产定价模型是指为了确定证券的合理价格,而建立的用于估算资本资产定价模型的工具及模型。

常用的资产定价模型有CAPM模型和APT模型。

CAPM模型,即资本资产定价模型,是一种度量投资风险以及确定资产预期回报的理论模型。

该模型假设投资者是风险规避的,市场是完全有效的,资产收益服从正态分布等。

CAPM可以用以下公式表示:E(Ri) = Rf + βi(E(Rm) - Rf)其中,E(Ri)表示资产i的预期收益率,Rf表示无风险收益率,βi表示资产i的系统性风险系数,E(Rm)表示市场的预期收益率。

APT模型,即套利定价理论,是一种通过多元回归分析,利用一组隐含因子来解释证券收益率的模型。

与CAPM模型不同,APT模型并不假设市场是完全有效的,而是认为证券的收益率可以通过多个因子来解释。

APT模型可以用以下公式表示:E(Ri) = Rf + βi1(F1) + βi2(F2) + ... + βin(Fn)其中,E(Ri)表示资产i的预期收益率,Rf表示无风险收益率,βi1、βi2等表示资产i对于因子F1、F2等的敏感度。

二、风险溢价分析的应用风险溢价分析是指根据资产定价模型,通过对市场风险和投资风险的分析,计算风险溢价并作为投资决策的参考依据。

通过风险溢价分析,投资者可以衡量投资收益与风险之间的关系,从而做出相应的投资调整。

风险溢价是指投资期望收益与无风险收益之间的差额,也可以理解为投资者愿意为接受额外风险所需的回报。

在证券投资中,风险溢价是投资风险的重要指标,通过分析市场因素和个体资产的特定因素,可以对风险溢价进行定量衡量。

在风险溢价分析中,投资者需要综合考虑多种因素,例如宏观经济环境、行业发展趋势和公司基本面等。

资本资产定价模型及实证分析

资本资产定价模型及实证分析

资本资产定价模型CAPM是现代金融理论中最具影响力的理

论之一,它的核心原理是资产预期收益等于无风险收益加上市场风险溢价乘以资产市场风险系数。

该模型旨在解释资产价格的变化,包括证券、股票、债券和其他投资。

CAPM的模型公式是:Er=Rf+β(Rm-Rf),其中Er为预期收益率,Rf为无风险利率,β为资产市场风险系数,Rm为市场风

险溢价。

该模型的一个关键假设是投资者风险厌恶程度相同,即所有投资者都期望高风险的资产具有更高的预期收益率。

CAPM的实证分析主要是通过经验数据的计算来验证CAPM

的理论。

大多数研究表明,CAPM的模型在某些情况下可以

解释资产收益的变化。

但是,一些研究也表明,CAPM的模

型存在某些缺陷,如无法解释市场失衡和非正常收益率等现象。

因此,CAPM模型尽管在理论上受到广泛认可,但在实际应

用中需要结合具体情况进行分析和修正。

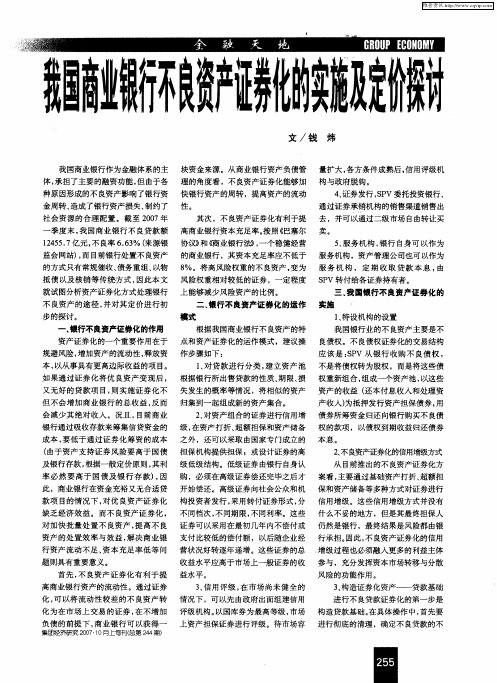

我国商业银行不良资产证券化的实施及定价探讨

( 由于 资产支持证 券风 险要 高于 国债 担保机构提供担保 ,或设计证券的高 及银行存款 , 根据一般定价原则 , 其利 级低级结构 。低级证券 由银行 自身认

2不良资产证券化的信用增级方式 、

从 目前推 出的不 良资产证 券化方

率 必然 要高 于 国债 及银 行 存款 ) 因 购 ,必须在高级证券偿还完毕之后 才 案看 , , 主要通过基础资产打折 、 超额担 此 ,商业银行在资金充裕又无合 适贷 开始偿还。高级证券向社会公众和机 保和资产储备等多种方式对证 券进行 款 项 目的情 况下 , 对优 良资产证 券化 构投资者发行 , 采用转付证券形式 , 分 信用增级。这 些信 用增 级方 式并没有 缺乏 经济效益 。而不 良资产证 券化 , 不同档 次 , 同期 限, 不 不同利率。这 些 什么不妥的地 方 ,但 是其最 终担保人 对加快 批量处 置不 良资产 , 高不 良 证 券可以采用在 最初几年 内不偿付 或 仍然是银行 ,最终结果是风险都 由银 提 资产 的处置效率 与效益 , 决商业银 支付 比较低 的偿 付额 ,以后随企业 经 行承担。 解 因此 , 良资产证券化 的信用 不 行资产 流动不足 、 资本充足率 低等 问 营状 况好转 逐年递增 。这些证 券的总 增级 过程 也必 须融入更 多的利益主体 题则具有重要意义。 高商业银行资产的流动性 。通过证 券 收益水 平应高于 市场上一般证 券的收 参 与 ,充分 发挥资本市场转移与分散 风险的功能作用 。 3构 造证 券化资产——贷款基础 、 进行 不 良贷款证券化 的第一步是 3 信用 评级 , 、 在市 场 尚未健 全 的 首先 , 良资产证 券化有 利于提 益水 平。 不

规避 风险, 增加资产的流动性 , 释放资 作步骤如下 :

资产支持专项计划投资者风险揭示书模版

风险揭示书一、签订目的本《风险揭示书》是《xx-xx(二期)资产支持专项计划资产支持证券认购协议》(简称“《认购协议》”)不可分割的部分。

本《风险揭示书》中使用的定义均与《计划说明书》及《认购协议》所列的定义具有相同的含义。

本《风险揭示书》旨在揭示xx-xx(二期)资产支持专项计划可能面临的各种风险,以便认购人了解投资风险。

二、风险揭示(一)与基础资产相关的风险1、基础资产质量下降而导致的信用风险若原始权益人因扩大业务规模的需要而放宽贷款准入门槛,可能会导致其贷款质量下降,进而影响再投资资产的信用质量。

目前原始权益人的运营平台风控效果较好,但如果借款人恶意骗贷的手段复杂化,原始权益人的风控体系可能出现漏洞,并将影响资产池的整体质量。

2、再投资效率下降风险本专项计划基础资产的回收款可能因原始权益人后续缺乏符合合格标准的贷款资产而无法或不能足额进行循环购买,再投资效率下降会导致基础资产收益率降低。

3、原始权益人破产风险专项计划存续期间,原始权益人作为资产服务机构如出现丧失清偿能力事件,且归属于原始权益人的资产与归属于专项计划的资产无法予以明确区分时,将可能出现回收款无法及时转付至专项计划而被冻结的风险。

4、现金流预测风险本专项计划的产品方案基于对基础资产未来现金流的合理预测而设计,影响基础资产未来现金流的因素主要包括:基础资产违约率、违约后回收率和资产实际收益利率,由于上述影响因素具有一定的不确定性,因此对基础资产未来现金流的预测也可能会出现一定程度的偏差,优先级资产支持证券持有人可能面临现金流预测偏差导致的资产支持证券投资风险。

5、偿付期限变动风险本专项计划设置了信用触发机制,即同原始权益人和参与机构履约能力相关的加速清偿事件。

如果加速清偿事件被触发,监管账户内的资金不再用于购买原始权益人符合合格标准的资产,监管账户现有全部资金划转至专项计划账户;资产服务机构需将后续收到的回收款转至专项计划账户,管理人将于加速清偿事件发生之日或专项计划因除法定到期日届至外的其他原因在法定到期日之前终止的终止之日后的第10个工作日对专项计划资产进行分配。

银行信贷资产证券化的风险分析与防范

银行信贷资产证券化的风险分析与防范银行信贷资产证券化是银行等金融机构利用自身信贷资产进行证券化发行资产支持证券,将信贷资产转化为可流通的证券,从而获得资金并转移信贷风险的一种金融手段。

这种金融工具具有较高的流动性和灵活性,有助于银行进行资产负债管理,提高了银行的资本充足率,并且可以分散信贷风险。

银行信贷资产证券化也存在一定的风险,如果管理不当,可能会带来较大的风险隐患。

本文将对银行信贷资产证券化的风险进行分析,并提出相应的防范措施。

一、信用风险银行信贷资产证券化的首要风险是信用风险。

在信贷资产证券化过程中,银行将原有的信贷资产转让给信贷资产支持工具(SPV),由SPV发行资产支持证券,而SPV是一个特殊目的实体,其信用独立于银行。

如果SPV无法履行偿付义务,将导致资产支持证券违约,进而影响到投资者的利益。

在信贷资产证券化中,存在资产封包和资产来源多样化的问题,如果封包的资产质量不佳,或者资产来源不够多样化,也容易引发信用风险。

为防范信用风险,银行在进行信贷资产证券化时应该加强对资产的审查和筛选,选择优质的信贷资产进行证券化;要合理设置信贷资产证券化结构,完善担保和风险分担机制,以降低投资者的信用风险。

二、流动性风险流动性风险是指在市场上因缺乏买家或者卖家而导致交易价格波动的风险。

在银行信贷资产证券化中,资产支持证券的流动性可能受到市场供求影响,进而导致证券价格的波动,增加投资者的投资风险。

在证券化后,银行可能需要支付一定的管理费用和服务费用,从而增加其经营成本,也会引发流动性风险。

为防范流动性风险,银行应该在发行资产支持证券前进行充分的市场调研,评估市场对资产支持证券的需求和预期收益,合理制定证券的发行方案,降低流动性风险;银行应该严格控制证券化费用,降低经营成本,从而降低流动性风险。

三、市场风险市场风险是指由于市场波动带来的投资损失的风险,包括利率风险、汇率风险、价格风险等。

在银行信贷资产证券化中,资产支持证券的价格受到市场因素的影响,例如市场利率的变动、汇率的波动等,都可能对证券价格产生影响,增加投资者的市场风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资者、投资银行都是致关重要的。于是,笔者试图借助金融数理工具(比如说Black.scholes 期权定价模型3,久期、凸度技术等)由此切入,期望可以得到一些对未来证券化实践有益

的东西。

论文的结构上分为三个紧密衔接的模块: 1.原理模块(第二、三、四章):

在参考大量中外文献的基础上,笔者系统而精炼的描述了原理模块:

参见参考文献[43】 参见参考文献[401 参见参考文献【l】

.——一一2 兰=童堕丝

2.风险模块ห้องสมุดไป่ตู้第五章): 资产证券化的风险我们从结构性风险和证券投资风险两个角度分析。结构性风险由

宏观处着眼,是信用评级机构最为关心的:证券投资风险包括违约风险、流动性风险、提 前还款风险和利率风险。其中后两者是研究的重点,一则,资产支持证券ABS的特征体 现于此:二则它们是ABS定价的依据和难点。

securities which is limited recourse in nature to the credit of the receivables rather than that of

the originator as a whole,and with the finance being self liquidating in nature.

图1—2风险模块

2.定价模块(第六、第七章): 在风险定量分析的基础上,我们发现定价的难点在于ABS的隐含期权部分,而期权

定价的难点又在利率的波动规律。所以,我们首先由股票价格的波动规律入手,描述著名 的Black.scholes期权定价公式;然后就ABS隐含利率期权的特点,对Black—scholes公式

Keywords: asset-backed securities, SPV,assets pool,cash flow,interest,

prepayment,yield curve,term structure,options,duration,convexity,volatility.

蔓二童堕迨——1

Abstract

Securitisation is the process ofconverting cash flows arising from underlying assets or receivables

due to the originator(the entity which created the receivables)into a smoothed repayment stream, thus enabling the originator to raise asset backed finance through a loan or all issue of debt

的证券的过程。/。 我国资产证券化正蓄势待发,无论是商业银行(融资需要)、投资机构(投资需要),

还是投资银行(发行)都需要了解资产支持证券(ABS)在风险、流动性和收益方面的特 点,并量化其融资或投资价值。于是,笔者借助金融数理工具,如Black.scholes期权定价 模型,久期、凸度技术.期限结构理论等,由此切入,期望可以得到一些对未来证券化实 践有益的东西。

In China securitisation is one ofthe most warmest discussion theme in financial field.The yield,

risk,and liquidity of the ABS(Asset-backed securities),which arc very important for investor, bank and investment bank,however,arc little discussed here.So,with the help of financial mathematical tools,such as Duration,Convexity and term-structure theory,the author try to work

公式作两次修改,以期更为接近实际情况/晟后,我们设计出一种数值算法——二叉树构

造利率期限结构,并以之仿真一份ABS隐含期权的价值计算。 考虑论文的完整性,文章最后一部分还给出了其他一些实用的ABS证券定价模型。

/

^ 关键词:ABS资产支持证券,金融资产组合,特设信托机构,原始借款人,投资者:

利率,提獭翅静奂期r11艘。蝴极被动率u,期,限r结构。

度技术,提前还款风险和利率风险得到了一定精度上的量化。厂’ (三)定价模块是在风险定量分析的基础上发展的。.’定价的难点在于ABS的隐含期

权部分,而期权定价的难点又在利率的波动规律。所以,首先由股票价格的波动规律入手, 描述著名的Black-scholes期权定价公式:然后就ABS隐含利率期权的特点,对Black.scholes

定价工具。

塑三茎童主垩鲞垡堕蕉

一——一—— 一4

第二章资产证券化概述

2.1资产证券化的含义与本质

证券化(Securitisation)是一个含义广泛的概念,它可以分为融资证券化(Financing Securitisation)和资产证券化(Asset Securitisation)两种形式。

融资证券化是指资金短缺者通过资本市场或货币市场发行证券,向资金提供者直接 融通资金(而非通过向银行等金融机构贷款的方式融资)。属于融资证券化的金融工具包 括商业票据、公司债券和股票等。融资证券化多为信用融资,只有政府和信用卓著的大公 司才能以较低的成本用这种方式融资。因为它属于增量的证券化,所以又称为“初级证券 化”。

而资产证券化是指将缺乏流动性但能够产生可预见稳定现金流的金融资产,通过一 定的结构安排,对资产风险收益要素进行分离与重组,进而转换为在金融市场上可以出售 和流通的证券的过程。与融资证券化相比资产证券化更注意资产运作,它是从已有的信用 关系基础上发展起来的,基本上属于存量的证券化,因此又称“二级证券化”。

tools are used and the most important risks of ABS——interest—rate risk and prepayment

risk are successfully quantified,which are important bases for ABS pricing·model; (3)In the 3.part,Black—Scholes Equation play a central roll.The pricing of ABS can be

在进行资产证券化的准备过程中,无论是商业银行(融资需要)、投资机构(投资需 要),还是投资银行(发行)都需要了解资产支持证券(ABS)在风险、流动性和收益方 面的特点,并量化其融资或投资价值。本文的研究目的正在于此。

1.2研究思路

目前关于中国发展资产证券化的讨论己逐渐升温,但绝大多数的研究的重心仍是证 券化的运作原理、可行性和意义等定性问题,深入的、量化的分析资产支持证券ABS的 风险(尤其是ABS的特有风险)及其定价模型的研究则很少。而证券化实践一旦启动,

1.3研究意义

本文研究意义在于: (1)在理论上较为系统完整的引入了资产证券化的规范,运作方式 (2)定性分析了资产证券化的结构性风险;

第一章绪论

(3)定量给出了ABS证券提前还款风险和利率风险的度量; (4)分析了ABS证券隐含期权特性及其如何体现于价值上; (5)借用Black-scholes期权定价公式,并依据ABS证券隐含利率期权的特点修正。 给出了可以借助计算机模拟期限结构的算法,为将来资产证券化的参与者提供了强有力的

第一章 绪论

1.1研究背景

资产证券化是七十年代以来金融领域最重要的创新之一。它首先以住房抵押贷款证 券化(MBS)的形式出现于美国。在随后的三十年间,资产证券化无论在内容上、设计结 构上还是地域范围上都发展迅速:在内容以及结构方面,资产证券化出现了各种基于转递 结构和转付结构的基本形式和衍生形式,以适应住房抵押贷款、消费信贷、银行应收账等 各种债权的证券化;在地域方面,许多欧洲国家、日本、新加坡和我国香港特别行政区等 都纷纷建立起这一新的金融形式。1990年诺贝尔经济学奖获得者夏普和米勒l曾经通过实 证分析得出:资产证券化将成为未来金融发展的一个重点。

作两次修改,以期更为接近实际情况;最后,我们设计出一种数值算法——二叉树构造利

率期限结构,并以之仿真一份ABS隐含期权的价值计算。

股价波动规律广—————1假定利率波动规律

二叉树模拟期 限结构

1TO定律 Black.scholes公式

利息修正 收敛于面值修正

仿真计算ABS 隐含期权价值

图1—3定价模块

资产证券化本质上就是将贷款或应收帐款转换成为可转让工具的过程。贷款和应收 帐款即所谓的基础资产(Underlying Assets),包括最初的住房抵押贷款,和随着证券化技 术发展逐步出现的汽车贷款、信用卡贷款、商业应收款等。它们的共同特征是:在未来能 够产生现金收入。其原始权益人(Originator)通过一系列资产交易运作,构造资产组合(Assets P001),以法律为保障,将基础资产出售给特设信托机构(SPV,Special.purpose Vehicle): 而特设信托机构又依据基础资产可预见的现金收入,向投资者(fnvestor)发行由金融资产 支持的抵押支持证券(MBS,Mortgage.backed Securities)或资产支持证券(ABS,Asset-backed Securities),并以证券发行收入支持购买基础资产的价款;最后,一方面原始权益人得到了 用以进一步发展业务的流动资金,另一方面,证券投资者获了由受托人(Servicer)负责管 理的基础资产发生的现金流入作为投资回报。

onthis.