家庭收支理财统计表

中国家庭收入等级表2023 百分比

我国家庭收入等级表2023百分比1. 我国家庭收入等级表2023百分比简介2023年的我国家庭收入等级表是根据国家统计局最新发布的数据编制而成的。

它是根据家庭收入进行分类,将我国家庭按照其收入水平分为不同的等级,从而能够更深入地了解我国家庭收入的分布情况。

了解家庭收入等级表2023的百分比可以帮助我们更好地了解我国家庭的收入状况,为政府制定更合理的收入分配政策提供参考。

2. 家庭收入等级表2023百分比具体数据根据国家统计局发布的数据,家庭收入等级表2023的百分比分布如下:低收入家庭占总家庭数的30,中等收入家庭占总家庭数的50,高收入家庭占总家庭数的20。

这一数据\q 提醒了我们,我国家庭收入分布存在一定的不平衡性,需要政府采取相应的政策来调整。

3. 家庭收入等级表2023百分比的启示家庭收入等级表2023的百分比数据启示我们,我国家庭收入分布存在较大的不平衡性。

这意味着政府应当重视中低收入家庭的经济状况,采取更有力的措施来帮助他们脱贫致富。

也需要在促进经济发展的积极调整税收政策,促进家庭收入的合理分配,创造更加公平的社会环境。

4. 个人观点和理解对于家庭收入等级表2023的百分比数据,我认为政府应当根据具体情况采取有针对性的政策来解决不平衡的收入分配问题。

家庭自身也应该树立正确的理财观念,努力提高自身的经济实力,以更好地适应社会的变化和挑战。

5. 总结通过了解家庭收入等级表2023的百分比,我们可以更加全面地了解我国家庭的收入分布情况,从而为政府的收入分配政策提供参考。

也应当引起我们对不平衡收入分配的关注,并促使我们思考如何积极应对这一问题。

我国家庭收入等级表2023的百分比数据反映了我国家庭收入分布的现状,这不仅是经济发展的一个重要指标,也关系到民生和社会稳定问题。

在深入了解这些数据的基础上,政府和社会各界应该共同努力,采取有效措施,缩小收入差距,促进社会公平和经济的可持续发展。

政府应该通过调整税收政策和社会福利措施,来促进收入的合理分配。

个人理财家庭理财规划方案

个人理财规划案列分析1 方案摘要刘建国先生今年45岁,是长达公司部门经理,税后每月工资为8000元,年底可得到一次性奖金30000元。

妻子宋彩娟今年40岁,是一名注册会计师,任物流公司财务主管,税后的每月工资为5000元,年底一次性奖金20000元。

儿子刘浩洋今年18岁,在私立国际学校读高三,年教育费用支出45000元。

刘建国夫妇准备儿子高中毕业送英国读大学,希望在退休后能保持现有的生活水平。

他们现有住房一套,价值600000元,欠银行公积金贷款100000元,每年需偿还20000元。

贷款买车一辆,价值200000元,每年需偿还19000元,尚欠95000元。

家中家具50000元,其他电器类日常用品10000元,古玩收藏品50000元。

有现金10000元,银行存款50000元,定期一年存款100000元(5月30日到期未取)。

有股票现值100000元。

13年5月30日买入三年期国债150000元。

另外。

5月30日到期未取的有:一年期企业债券50000元,年收益率3.5%;一年期信托产品80000元,年收益率4.8%。

一年膳食费用30000元,通讯费用10000元,医疗费用7000元,水、电、煤气费支出8000元。

另外,衣物购置花费10000元,维修费用1000元,旅游费用30000元。

富国先生出差用信用卡买机票累计近15000元还没有还。

2 家庭状况分析2.1 家庭基本情况表2.1 家庭成员概况表2.2 客户理财目标1、为孩子去英国读大学准备教育基金。

2 、为退休后能保持现有生活水平制定养老规划。

具体理财建议:1、短期目标:1)准备儿子教育基金,为去英国读大学进行教育规划。

2)购买商业保险,提高抗风险的能力。

2、中长期目标:1)合理规划投资组合,增加投资收益。

2) 强化现金管理,提高短期偿债能力,增加现金流。

3)退休规划,保障生活质量。

2.3 客户财务状况注:工资、奖金收入假设为税后收入2.3.1 财务比率表格化分析表2.3.1 财务比率表格化分析2.3.2 资产负债情况分析1)、负债比率:①资产:总资产145.7万元,其中金融资产约占26.56%,实物资产占62.24%。

(word完整版)家庭理财规划书完整版(免费)

家庭理财规划一、基本情况从您提供的情况来看,您是一名外资企业的工程师,月收入属于中等水平,虽然不是太高,但是您正处于事业蓬勃发展的阶段,收入应该会逐步上升。

您的妻子是一名医生,工作比较稳定,福利待遇应该也不错,但未来收入方面可能不会太多的提高。

您的孩子三个月后即将出生,从您提供的情况看,您每月的结余不算太多。

孩子出生后家庭支出会进一步提高,而且将来还要为孩子的健康、教育不断投入。

想必如何降低孩子成长费用不足的风险是您比较关注的问题。

您的家庭正处在稳定发展阶段。

之前您和妻子已经通过辛勤工作,积累了一定的经济基础,家庭正处于财富积累阶段.您已经拥有了一套住房和一定的储蓄,而且您负债比较少,所以可以考虑进行一定的投资.生活需要规划,财富需要打理,你不理财,财不理你.在当今社会从传统储蓄型向投资理财时代转型的过程中,顺应潮流,积极投资,科学理财,才会拥有美好的明天。

下面我们将对您的家庭财务及收支情况等作一个详尽的分析。

此基础上,从您和妻子的养老,孩子成长费用和投资方面提出一套可供参考的理财建议,希望能为您的家庭未来提高生活质量带来帮助.二、家庭财务报表分析对家庭财务现状进行剖析是家庭理财规划的起点.如果没有健康的财务现状,则一切美好的未来都无从谈起。

根据您的家庭财务报表,我们为您绘制了相关比例结构饼图,并做出了各项结构图的分析,具体如下表1:家庭资产负债资产项目金额负债项目金额定期存款4万元房贷10万元股票和基金0元保险10万元自住房产50万元家庭净资产 54万元图1:家庭资产结构图1)家庭资产结构分析您的家庭资产结构比较简单,流动性资产(定期存款)占6%,这意味着即使发生一些意外情况家庭也能凭借流动性资产维持一定时间的开支。

但是这样的资产结构显得比较保守,我们认为您可以适当转移一部分流动性资产做一些投资。

表2:家庭月度收支状况表(不考虑年度收支项目)家庭收入项目金额家庭支出项目金额工资6000元日常生活支出2500元保姆工资支出600元房贷支出1500元养育小孩支出800元家庭月度结余 600元表3:家庭年度收支状况表家庭收入项目金额家庭支出项目金额工资72000元日常生活支出30000元奖金30000元保姆工资支出7200元房贷支出18000元保险费支出3000元旅游支出10000元养育小孩支出10000元人情及其他支出10000元家庭年度结余 13800元图2:家庭年度收支情况2)家庭收支情况您的年度支出中,日常生活费用占34%,房贷支出占21%,旅游、养育小孩和人情支出及其它各占11%,保姆工资占8%,保险费占4%.您的保险费支出只占您年收入的3%低于合理的水平10%,家庭可能因此未能获得足够保障.三、家庭财务比率分析1)资产负债比率=总负债/总资产=15。

家庭收支理财表

6月 月 预算 实际 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 节余额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 预算

0.00 0.00 0.00 0.00 0.00 收入检查 统计检查

0 0 0 0 0 OK OK

0 0 0 0 0

0.00 0.00 0.00 0.00 0.00 收入检查 统计检查

0 0 0 0 OK OK

0 0 0 0 0

0.00 0.00 0.00 0.00 0.00 收入检查 统计检查

0 0 0 0 OK OK

12月 月 实际 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 节余额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

4月 月 实际 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 节余额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 预算

家庭理财用excel表格(XLS页)

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六

六 此行开始将不被统计,如行数不够,请在此行之上插入行

转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏

金融理财师综合案例分析_真题(含答案与解析)-交互

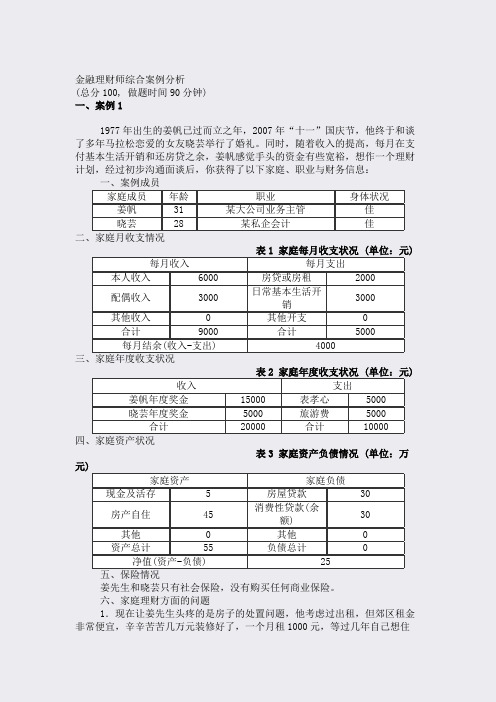

金融理财师综合案例分析(总分100, 做题时间90分钟)一、案例11977年出生的姜帆已过而立之年,2007年“十一”国庆节,他终于和谈了多年马拉松恋爱的女友晓芸举行了婚礼。

同时,随着收入的提高,每月在支付基本生活开销和还房贷之余,姜帆感觉手头的资金有些宽裕,想作一个理财计划,经过初步沟通面谈后,你获得了以下家庭、职业与财务信息:一、案例成员家庭成员年龄职业身体状况姜帆31 某大公司业务主管佳晓芸28 某私企会计佳二、家庭月收支情况表1 家庭每月收支状况 (单位:元)每月收入每月支出本人收入6000 房贷或房租2000配偶收入3000 日常基本生活开销3000其他收入0 其他开支0合计9000 合计5000每月结余(收入-支出) 4000三、家庭年度收支状况表2 家庭年度收支状况 (单位:元)收入支出姜帆年度奖金15000 表孝心5000晓芸年度奖金5000 旅游费5000合计20000 合计10000 四、家庭资产状况表3 家庭资产负债情况 (单位:万元)家庭资产家庭负债现金及活存 5 房屋贷款30房产自住45 消费性贷款(余额)30其他0 其他0 资产总计55 负债总计0净值(资产-负债) 25五、保险情况姜先生和晓芸只有社会保险,没有购买任何商业保险。

六、家庭理财方面的问题1.现在让姜先生头疼的是房子的处置问题,他考虑过出租,但郊区租金非常便宜,辛辛苦苦几万元装修好了,一个月租1000元,等过几年自己想住了,还得要重新装修,不如压根就别租了。

不过,新房如果就这样闲置着,着实又有些浪费。

2.随着收入的提高,每月在支付基本生活开销和还房贷之余,姜帆感觉手头的资金有些宽裕。

这些闲钱该做投资还是提前还贷,该如何规划?3.家庭的育儿计划。

七、假设条件1.通货膨胀率为3%2.住房公积金、养老金、医疗保险金和失业保险金分别为税前收入的7%,8%,2%,1%。

个人所得税免征额为2000元。

SSS_SINGLE_SEL1.姜先生与女友晓芸刚刚结婚不久,夫妻两人还未养育小孩。

个人理财--张先生家庭理财案例分析方案

资料:张先生一家住在广州,张先生今年45岁,在某公司做销售员,年薪税后近5万元,年终奖金约1万元,太太44岁,在商场做业务员,年薪税后4万元,有基本社保及养老保险,而张先生没有购买任何保险。

孩子刚好16岁,读高一,家庭现有存款20万元,基金市值2万元(被套)。

全家住在一套现价40万元的60平方米的旧房中。

张先生打算55岁退休,而他太太也打算50退休。

夫妻主要愿望有三:1、希望能供孩子上大学,不知道如何积累资金才能游刃有余地面对;2、将来能换大一点的房子居住,(目前广州房价约12000元/每平方,房价预计增长率为3%),预计要积累100万元的流动资产才可以;3、张先生希望在他退休之后能有一定的养老金,保证他今后的生活。

请你根据张先生一家情况制定理财方案,方案内容包括:一、家庭财务状况分析二、理财目标分析三、家庭理财建议张先生的理财方案家庭财务状况分析(三)家庭收支情况分析后4万元),平均月收入8333元(税后),属于收入水平一般的家庭。

该家庭当前没有负债,不需要支付还贷资金,仅为日常生活开销所需资金,因此支出相对较少;还需要准备小孩读大学的学费,小孩读大学预期支出将增加。

(四)家庭保障分析从家庭保障角度分析,只有张太太有基本社保及养老保险,而张先生没有购买任何保险。

对于邓先生来说,应该考虑购买基本保险,同时要考虑问题。

小孩在校也应购买基本保险。

还可以考虑购买一些意外险,以防止家庭成员发生意外给家庭带来的巨大冲击。

(五)家庭财务状况中存在的不合理之处通过上述分析可以看出这个家庭的财务状况尚有些欠缺,家庭资产配置和收入来源过于单一,需要考虑适当压缩家庭开支并通过多元化资产配置来增加理财收入,提高资产的收益率。

家庭财务状况具体表现如下:(1)家庭收入来源过于单一这个家庭的全部收入来源都依赖于夫妻双方的工作收入,而很少有其它的收入来源,这样做法的存在很大的危险性。

一旦夫妻一方的工作发生任何变故,将对家庭产生相当大的影响,所以建议开辟新的收入来源途径。

最新家庭资产负债表

家庭资产负债表家庭资产负债表一、家庭成员基本资料注明:*为必填二、家庭资产负债表三、家庭月度税后收支表四、家庭年度税后收支表五、家庭保险状况表理财风险承受能力测试表1.您处于( )A.未育期B.子女成长期C.子女大学期D.子女工作期E.退休期2.月均支出约占正常收入的( )A.0-35%B.35-70%C.71-100%D.100%以上3.您的投资占个人总资产的( )A.低于25%B.26-50%C.51-75%D.76%以上4.您供养人口的数目( )A.无B、1人C.2人D.3人以上5.您的投资期限是( )A.12年以上B8-12年C.5-7年D.2-4年E.少于2年6.您对投资的了解程度( )A.很好B.一般C.有限D、全无7.假设下面5种投资回报,您愿意接受的是( )A.平均20%,最好50%,最坏-30%B.平均12%,最好33%,最坏-18%C.平均8%,最好18%,最坏-5%D.平均3%,最好8%,最坏-2%8.假如股市下跌25%,您的股票也同样下跌25%,您会怎样处理这项投资?( )A.追加投资B.保持原状C.卖出一半D.全部卖掉9.您各有多大比重投资于下列资产:A.存款/债券B.保险C.基金D.股票E.房产F.海外资产G.其它请注明:请详细填写家庭资产负债表和理财风险承受能力测试表,发信到pierreking@,我们每周将会评选出一位幸运网友,请专家为他量身订做理财方案。

家庭资产负债表二、家庭成员基本资料注明:*为必填二、家庭资产负债表三、家庭月度税后收支表四、家庭年度税后收支表五、家庭保险状况表理财风险承受能力测试表1.您处于( A )A.未育期B.子女成长期C.子女大学期D.子女工作期E.退休期2.月均支出约占正常收入的( B )A.0-35%B.35-70%C.71-100%D.100%以上3.您的投资占个人总资产的( C )A.低于25%B.26-50%C.51-75%D.76%以上4.您供养人口的数目( A )A.无B、1人C.2人D.3人以上5.您的投资期限是( C OR D )A.12年以上B8-12年C.5-7年D.2-4年E.少于2年6.您对投资的了解程度( B )A.很好B.一般C.有限D、全无7.假设下面5种投资回报,您愿意接受的是( B OR C )A.平均20%,最好50%,最坏-30%B.平均12%,最好33%,最坏-18%C.平均8%,最好18%,最坏-5%D.平均3%,最好8%,最坏-2%8.假如股市下跌25%,您的股票也同样下跌25%,您会怎样处理这项投资?( B )A.追加投资B.保持原状C.卖出一半D.全部卖掉9.您各有多大比重投资于下列资产:A.存款/债券 20%B.保险 10%C.基金 0%D.股票 40%E.房产 30%F.海外资产G.其它请注明:请详细填写家庭资产负债表和理财风险承受能力测试表,发信到yingwang@,我们每周将会评选出一位幸运网友,请专家为他量身订做理财方案。