年度财务收入比例图.

太实用了!一张图看懂财务报表分析(含最全财务分析模型和公式大全)

太实⽤了!⼀张图看懂财务报表分析(含最全财务分析模型和公式⼤全)来源:洞见/综合⽹络整理要读懂财务报表,并能做简单的财务分析,必须了解财务报表的基本知识,本⽂主要从企业偿债能⼒、营运能⼒和盈利能⼒等⽅⾯分析。

⽽最重要的三张财务报表,实际上是⼀个动态系统的简化模型。

很多⼈说拿到⼀份财务报表不知道该怎么分析,从哪些⽅⾯分析,⽤什么⽅法。

财务分析的⼀般⽅法主要有趋势分析法、⽐率分析法及因素分析法。

主要从企业偿债能⼒、营运能⼒和盈利能⼒等⽅⾯分析。

下⾯就⽤⼀张图,让你看懂财务报表分析。

为了详细的财务报表,以下通过⼀张图看懂三张财务报表及其关系,这三张表代表了⼀个公司全部的财务信息。

⽽三张财务报表,实际上是⼀个动态系统的简化模型。

资产负债表:代表⼀个公司的资产与负债及股东权益。

利润表:代表⼀个公司的利润来源。

现⾦流量表:代表⼀个公司的现⾦流量,更代表资产负债表的变化。

资产负债表分析资产负债表——所有表格的基础。

从某种意义上说,⼀个公司的资产负债表才是根本。

⽆论是现⾦流量表还是利润表都是对资产负债表的深⼊解释。

在格雷厄姆的时代,会计准则并没有要求现⾦流量表。

后来的会计准则进⼀步发展,现⾦流量表才成为必须。

因此在格雷厄姆的《证券分析》⼀书中对资产负债表的论述与分析是最多的。

现⾦流量表——资产负债表的变化现⾦流量表是对资产负债表变化的解释。

现⾦的变化最终反映到资产负债表的现⾦及等价物⼀项。

⽽现⾦的变化源泉则是净利润。

净利润经过“经营”、“投资”、“筹资”三项重要的现⾦变动转变为最终的现⾦变化。

⾸先,净利润经过营运资本的变化、摊销折旧等⾮现⾦项⽬、其他项⽬(财务⽀出或收⼊、投资收益等)的调整,最终转换为经营现⾦流。

其次,投资的⽀出与收益的现⾦流量。

其中买卖资产对资产负债表的资产项⽬有影响。

最后,筹资的现⾦流量。

其中,借债与还债会影响资产负债表的借款项⽬。

分红与增发会影响资产负债表的股东权益项⽬。

利润表——净利润的来源利润表是净利润的来源。

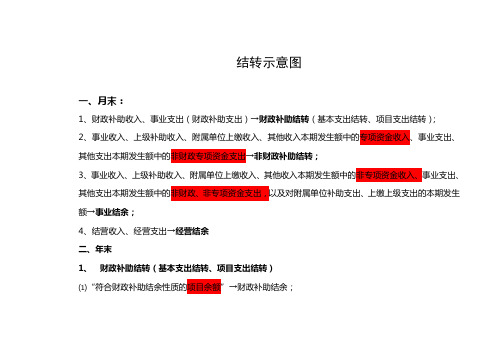

事业单位财务结转示意图

结转示意图

一、月末:

1、财政补助收入、事业支出(财政补助支出)→财政补助结转(基本支出结转、项目支出结转);

2、事业收入、上级补助收入、附属单位上缴收入、其他收入本期发生额中的专项资金收入、事业支出、其他支出本期发生额中的非财政专项资金支出→非财政补助结转;

3、事业收入、上级补助收入、附属单位上缴收入、其他收入本期发生额中的非专项资金收入、事业支出、其他支出本期发生额中的非财政、非专项资金支出,以及对附属单位补助支出、上缴上级支出的本期发生额→事业结余;

4、结营收入、经营支出→经营结余

二、年末

1、财政补助结转(基本支出结转、项目支出结转)

⑴“符合财政补助结余性质的项目余额”→财政补助结余;

⑵“按规定上缴财政补助结转资金或注销财政补助结转额度”→借记本科目,贷记“财政应返还额度”、“零余额账户用款额度”、“银行存款”等科目。

2、财政补助结余

⑴“按规定上缴财政补助结余资金或注销财政补助结余额度”,→借记本科目,贷记“财政应返还额度”、“零余额账户用款额度”、“银行存款”等科目;

⑵取得主管部门归集调入财政补助结余资金或额度的,做相反会计分录。

3、非财政补助结转

将已完成项目的项目剩余资金区分以下情况处理:

⑴“缴回原专项资金拨入单位的”→借记本科目(××项目),贷记“银行存款”等科目;

⑵“留归本单位使用的”借记本科目(××项目),贷记“事业基金”科目。

4、事业结余、经营结余→非财政补助结余分配→缴税、提取专用基金→转入“事业基金”。

星级酒店财务管理财务分析表ppt模板

400万

酒店总收入分析图

350万

300万 250万 200万 150万 100万 50万

0万

344.57万

259.56万

5

256.68万

月

份 4

月

份

去

年

同

期

总收入

11.12万 8.65万 8.28万

日均

总收入 5月 4月 85.01万

5月 去年 87.87万

--------------------------------

利 5月 去年 + 2.01%

5月份 4月份 去年同期

一、酒店损益分析>费用分析

100万

90万 /通用格式

/通用格式

80万

费用环比分析图

70万

60万 50万

/通用/通格/通用式用格/格通式式用格式

40万 30万

/通用/通格用式格式

20万 10万 0万

/通用/通格用/式通格用/通式格用/通式格用/通式格用式/通格用式/通格用/通式格用/通式格用/通式格用/式通格用/通式格用/通式格用/通式格用/通式格用/通式格用/式通格用/通式格/用通式格用/通式格/用通式格用/通式格用式/通格用式格式

0.00

低值易耗品摊销

19034.46

2.41%

20273.23

-1238.77

折旧费

98547.91

12.49%

98547.91

0.00

其他

4800.00

0.61%

0.00

4800.00

财务费用

7464.72

0.95%

10157.45

-2692.73

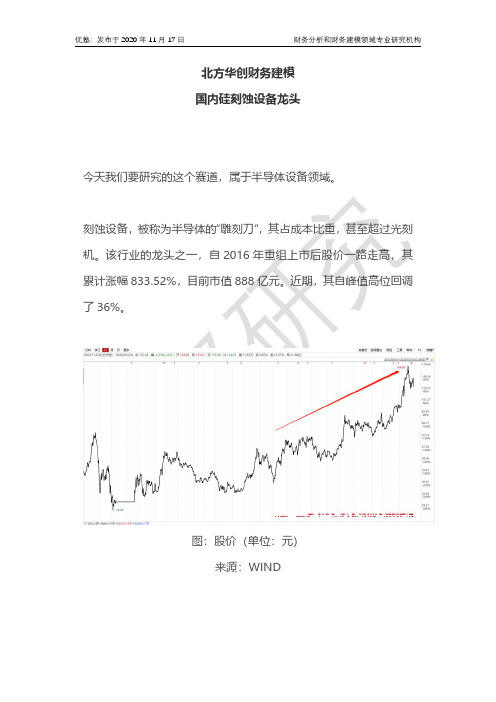

半导体:北方华创财务建模 国内硅刻蚀设备龙头

北方华创财务建模国内硅刻蚀设备龙头今天我们要研究的这个赛道,属于半导体设备领域。

刻蚀设备,被称为半导体的“雕刻刀”,其占成本比重,甚至超过光刻机。

该行业的龙头之一,自2016年重组上市后股价一路走高,其累计涨幅833.52%,目前市值888亿元。

近期,其自峰值高位回调了36%。

图:股价(单位:元)来源:WIND它,就是北方华创,国内硅刻蚀设备龙头。

由于半导体设备领域技术壁垒高,主要以欧美日厂商主导,目前本案已经可以为下游客户提供刻蚀、薄膜沉积、扩散/氧化炉等半导体设备。

对半导体设备领域,之前我们还研究过国内另一家龙头公司:中微公司。

其自峰值高位,已经回调了52%。

图:走势(单位:元)来源:东方财富Choice数据看到这里,在做研究之前,几个值得我们深思的问题来了:1)本案生产刻蚀、薄膜沉积、清洗、氧化/扩散炉等多种半导体设备,到底哪种设备才是其核心收入来源?2)半导体设备领域,到底是平台型公司好,还是技术领先型公司护城河更深?今天,我们就以北方华创入手,来研究半导体设备行业的建模逻辑。

对于相关行业,之前我们研究过的,还有拉姆研究、科天半导体、中微公司、圣邦、兆易等,详见科技版报告库。

—01—███████龙头,模式▼北方华创,2016年由北京七星华创电子和北京北方微电子战略重组而成。

主营业务包括半导体设备、锂电设备等电子工艺设备和电子元器件。

其大股东为北京七星华电科技集团,持股比例36.31%,实际控制人是北京电子控股,持股比例为10.59%。

图:股权结构来源:公司公告来看近三年一期财务数据:2017年-2020年半年报,其营业收入分别为22.23亿元、33.24亿元、40.58亿元、38.36亿元;净利润分别为1.67亿元、2.83亿元、3.7亿元、3.88亿元;经营活动现金流净额分别为0.32亿元、-0.2亿元、-9.41亿元、1.65亿元。

从盈利能力来看,毛利率分别为36.59%、38.38%、40.53%、35.17%;净利率分别为7.53%、8.51%、9.11%、10.12%。

财务报表之财务报表数据的特征bppq

比率计算问题(续4)

确定一个观察值是否 “极端”,可以采取 以下两个步骤: 第一,确定该 “极端值”是否因计算原因 而产生。例如, – 是否因记录错误所导致? – 是否由于该比率的分母在某一特定年

份迫近于零?

15

比率计算问题(续5)

第二,考察会计分类、会计方法以及经济或 结构的变化。

会计分类。例如,一笔巨大的非常项目利得 包含于净收益中,就可能会引起销售净收益 率的 “极端”。检查这种问题的一个有效 的办法,就是比较不同计算口径的销售收益 率------将销售营业利润率,非常项目前销售 利润率,以及销售净利润率这三个比率进行 比较,如果只有销售净利润率显得

2

比率分析的假设(续1)

其中,控制规模差异的影响,是以比率形式

分析财务数据的最为经常的动机。使用 财务比率控制规模差异的一个重要假设, 是分子与分母之间的严格的比例性。例

如,就销售利润率比率而言,严格的比例性 假设意指:

3

比率分析的假设(续2)

E = P·S 这里, “P”为比例因素, “S”为销售收 入, “E”为利润.图4-1图示了不同P值下 E与S之间的关系,即等式E = P·S所表达 的关系。

因为该公司所在地区劳动力价格相对较 便宜。这种差别就可能导致公司间边际 利润率的显著差异——当销售量快速扩 大时。 结构变化。例如,公司间的兼并会引起 “极端”观察值。因为,被兼并方的财务 状况可能比较特别(如大大超过100%的负 债率)。

18

比率计算问题(续8)

当分析过程中遇到极端观察值且不是缘 于记录错误时,分析者可选择的办法有: 如果极端观察值是真正的极端,则予以删 除; 如果极端观察值代表其背景特征的一种 极端状况,则应该保留之;

麦当劳财务分析

股本盈利 =

纯利润率总资产周转 ÷率1

总 总负 资债 产

=

净利润 销售额

销售额 总资产

÷

1

总 总负 资债 产

精选可编辑ppt

48

以麦当劳公司为例示范杜邦分析的使用

股本盈利=

净利润 销售额

销售额 总资产

÷

1

总 总负 资债 产

$1,179 $8,362 1$6,650 $8,362 $13,593 $13,593

精选可编辑ppt

53

目标5 比率分析的局限性

1. 当一个公司从事多种生意的时候有时很难辨别它属于哪种行业。因此,我们经 常选择我们同行业的公司并且构造一个特制的标准。我们分析的麦当劳公司就 是一个例子。

2. 公布的行业平均数只是一个近似的,给使用者提供一般的指南而不是科学地确 定全部或者甚至只是在一个行业里一个具有代表性的样本公司的比率的平均数。

精选可编辑ppt

40

销售额 固定资产周转率 = 固定资产

麦当劳公司

销售额 固定资产净值

同行业平均值

= $8,362M

$11,329M

= 0.74

2.0

精选可编辑ppt

41

问题3:公司是如何融资的?

2种比率。

负债比率 = 负债总额

资产总额

精选可编辑ppt

42

麦当劳公司 同行业平均值

负债总额

负债比率= 资产总额 = $6,650M

第三章

公司财务业绩

精选可编辑ppt

1

学习目标

1. 编制并且分析一个公司的基本财务报表, 包括资产负债表,收益表和现金流量表。

2. 解释一个公司的现金流动表的意义。 3. 计算一套综合的金融比率、评价公司金融状况。 4. 使用杜邦分析。 5. 解释比率分析的局限性。

公司年度财务分析统计表

项

目

一、基本情况:产

销售收入

销售成本

费用总额

净利润

二、财务比率

资产结构

货币资金占总资产比例

流动资产占总资产比例

固定资产占总资产比例

无形资产占总资产比例

存货占流动资产比例

资产运营能力(次)

存货周转率

应收账款周转率

流动资产周转率

总资产周转率

偿债能力

资产负债率

流动比率

速动比率

获利能力

成本占收入比例

毛利率

净利率

成本费用利润率

总资产收益率

净资产收益率

年初数

××年××月××日 ××年××月××日

××年××月××日 ××年××月××日

月末数

全年增 增长比 长额 例

月末数

全年增 增长比 长额 例

月末数

全年增长 额

增长比 例

月末数

全年增 长额

增长比 例

海尔财务情况分析

2.3 构成比较分析2.3.1 主营业务收入结构分析2.3.1.1收入产品结构分析图1: 2004年—2008年海尔电器营业收入构成表(单位:百万元)1 / 242 / 24由以上两张表我们可以看出,海尔集团与海信集团的主营业务有很大的差别,海尔集团空调器是营业收入中贡献最大的部分,而海信集团主要业务都集中在电视机上。

海尔集团在注重空调器、电冰箱的销售的同时,加大了其他方面产品的营销,空调器的收入比重从2004年的50.09%平稳下降到2008年的32.3%,其中小家电在2006年销售收入比重翻了一倍以上,电冰柜在5年内销售收入比重也略有增长。

海信集团则坚持术业有专攻,加大了电视机方面的研发和营销,至2008年,电视机方面的销售收入占主营业务收入的98%,另外在06年起开始增加了其他方面的一些电器,并逐步淘汰了电冰箱这类产品。

图2: 2004年—2008年海尔电器电冰箱销售额表我们可以看出,在两家集团主营业务重叠的电冰箱中,海尔集团占有绝对优势,并且海信集团在2008年放弃了电冰箱方面的市场。

就此而言,海尔集团是多元的多优势的白色家电集团,而海信集团更侧重于以电视机为核心兼营其他小家电。

图2: 2004年—2008年海尔电器主营业务收入表我们可以看出,海尔的年主营业务收益率一直在海信之上,且海尔每年的增长幅度都较大特别是06、07年,而海信则是缓慢上升在08年还有下降的趋势。

2.3.2.产品毛利结构分析图3: 2004年—2008年海尔电器产品毛利结构表(单位:百万元)5 / 24图3: 2004年—2008年海尔电器主营业务利润表可以看出,在主营业务利润这方面,海尔同样有一张漂亮的成绩单,自2005以来,年主营业务利润额增长速度很快。

海信则依旧不温不火,缓慢增长。

另外,海尔集团依旧发挥其在电冰箱和空调器方面的绝对优势并带动其他产品的发展,海信集团依旧扮演并加强其在电视机市场的老大角色。

但就整体而言,海信集团给人发展劲头不足,有心无力的感觉。