工资明细表及汇总表

每月工资汇总表-概述说明以及解释

每月工资汇总表-概述说明以及解释1.引言1.1 概述为了更好地管理公司的财务情况和员工的薪资信息,每个公司都需要制作和维护每月工资汇总表。

这份汇总表记录了员工每个月的工资情况,包括基本工资、加班费、奖金、扣除项等等,是公司财务管理和人力资源管理的重要工具之一。

通过对工资汇总表的准确记录和及时更新,公司可以更好地掌握员工薪资支出情况,确保薪资发放的准确性和及时性,同时也可以为公司的财务决策提供重要参考依据。

在这篇文章中,我们将探讨制作每月工资汇总表的必要性、汇总表的内容与格式、以及如何有效管理和更新工资汇总表的方法,希望为企业管理者和财务部门提供有益的指导和建议。

1.2 文章结构:本文分为引言、正文和结论三个部分。

- 引言部分包括概述、文章结构和目的。

概述引入了每月工资汇总表的主题,文章结构介绍了本文的整体框架和内容安排,目的说明了为什么需要撰写这篇文章。

- 正文部分主要包括制作每月工资汇总表的必要性、汇总表的内容与格式以及如何有效管理和更新工资汇总表。

这些内容将深入探讨为什么每月工资汇总表对公司和员工都非常重要,以及如何根据具体的情况来制定合适的内容和格式,并介绍如何有效地管理和更新这些信息。

- 结论部分总结了每月工资汇总表的重要性,分析了汇总表对于员工和公司的价值,并提出了未来发展和改进工资汇总表的建议。

通过这个部分,读者可以进一步理解每月工资汇总表的价值和意义,同时也可以获得一些建议来提升工资汇总表的效益和适用性。

1.3 目的:每月工资汇总表的目的是为了帮助公司有效管理与追踪员工的工资情况。

通过汇总表,公司可以清晰地了解每个员工的薪资数额、扣除项目、福利待遇等信息,从而确保工资的准确性和及时性。

此外,工资汇总表还可以为公司提供数据支持,在制定薪资政策、预算安排和绩效考核等方面提供参考依据。

通过定期更新和管理工资汇总表,公司可以保持财务数据的完整性和透明性,确保员工的信任和满意度,促进公司的稳定和发展。

工资表格——最好最全的工资表格式

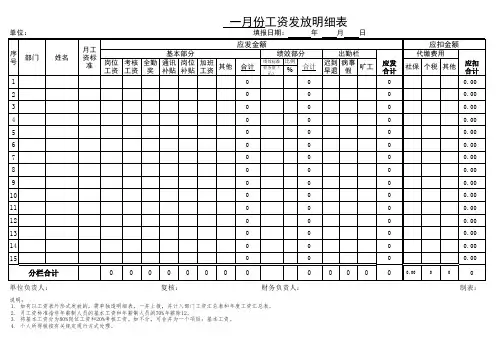

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

工资年度汇总表-概述说明以及解释

工资年度汇总表-概述说明以及解释1.引言1.1 概述工资年度汇总表是一种整理和总结员工薪酬信息的工具,用于记录和分析一个特定年度内的工资发放情况。

它是企业管理薪酬体系的重要组成部分,为企业和员工提供了重要的参考依据和决策支持。

概述部分将对工资年度汇总表这一主题进行简要介绍和概括。

首先,我们将阐述工资年度汇总表的定义和作用。

其次,我们将介绍本文的结构,包括各章节的内容和分析框架。

最后,我们将明确本文的目的和意义,为读者提供对工资年度汇总表重要性的全面理解和认识。

通过阅读本文,读者将能够了解工资年度汇总表的基本概念和作用,并能够掌握工资年度汇总表的组成要素和格式要求。

同时,读者还将了解工资年度汇总表在企业薪酬管理中的重要性,以及使用工资年度汇总表时需要注意的建议和技巧。

本文将为读者提供关于工资年度汇总表的全面介绍,帮助读者在实际工作中更好地理解和应用工资年度汇总表。

希望通过本文的阅读,读者能够对工资年度汇总表有一个清晰的认识,并能够运用工资年度汇总表进行薪酬管理和决策分析。

1.2文章结构1.2 文章结构在本文中,将按照以下结构对工资年度汇总表进行详细介绍和分析。

首先,本文将在引言部分简要概述工资年度汇总表的背景和重要性。

然后,在正文部分,将分为两个子节分别介绍工资年度汇总表的定义和作用,以及其组成和格式要求。

在定义和作用部分,将详细解释工资年度汇总表是指对某一年度的工资进行统计和总结的表格,以及这个表格在工资管理中的作用和意义。

在组成和格式要求部分,将列举工资年度汇总表中应包含的数据项和信息,并介绍其正确的格式要求,以确保表格的准确性和可读性。

接下来,在结论部分,将强调工资年度汇总表的重要性,并提供一些建议和建议,以帮助企业和个人有效地利用工资年度汇总表。

这些建议可能包括如何正确填写和使用工资年度汇总表、如何根据表格所反映的数据进行决策和分析、以及如何合理利用工资年度汇总表改进工资管理和提升员工福利等方面的建议。

工资表汇总的简单公式

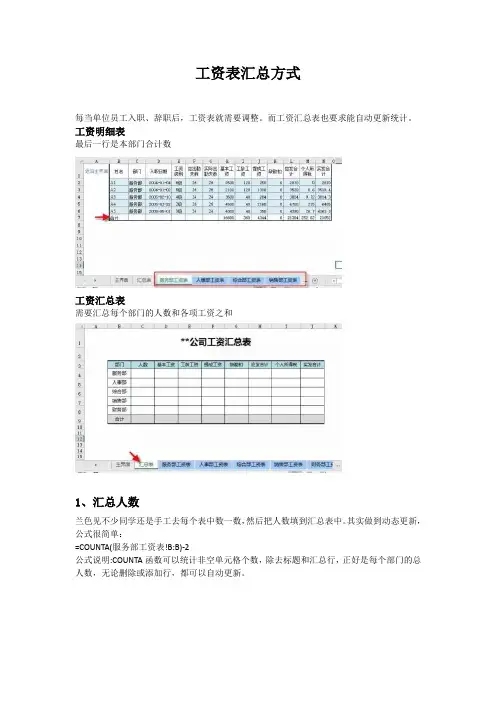

工资表汇总方式

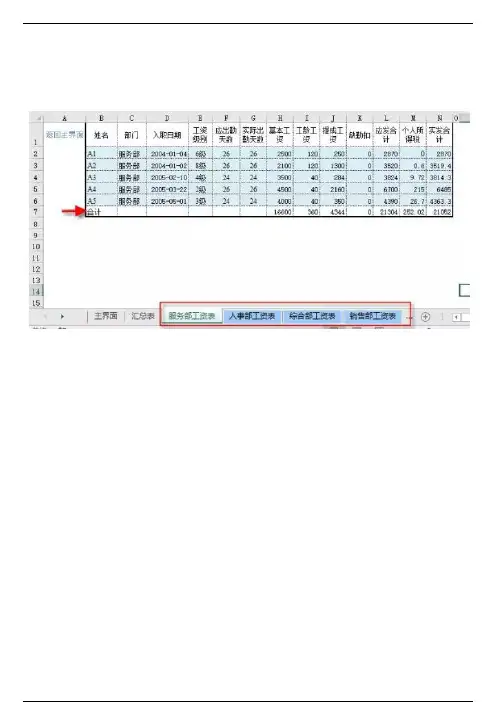

每当单位员工入职、辞职后,工资表就需要调整。

而工资汇总表也要求能自动更新统计。

工资明细表

最后一行是本部门合计数

工资汇总表

需要汇总每个部门的人数和各项工资之和

1、汇总人数

兰色见不少同学还是手工去每个表中数一数,然后把人数填到汇总表中。

其实做到动态更新,公式很简单:

=COUNTA(服务部工资表!B:B)-2

公式说明:COUNTA函数可以统计非空单元格个数,除去标题和汇总行,正好是每个部门的总人数,无论删除或添加行,都可以自动更新。

如果部门多,还可以一个公式下来

=COUNTA(INDIRECT(B4&"工资表!B:B"))-2

公式说明:INDIRECT函数可以把组合后的单元格地址转换为引用,这样就可以把B列作为变量使用了。

2、汇总工资

因为每个部门的工资合计行位置不定,于是很多同学就想办法用公式获取最后一行的位置,然后取合计数。

其实只需要一个很简单的求和公式:

=SUM(服务部工资表!H:H)/2

公式说明:每列的数字之和=汇总*2 ,所以用Sum()/2就可以取每列的合计数。

又想一个公式完成?好吧,这次公式有点稍复杂

=SUM(OFFSET(INDIRECT($B4&"工资表!G:G"),0,COLUMN(A1)))/2

公式说明:因为INDIRECT函数中的“地址”无法在复制公式时自动变换列数,所以只能用OFFSET函数进行偏移。

如果你用“找合计行再取数”的方法,其实也不难。

用MATCH查找“合计”行数,然后用INIDEX取值即可。

工资表汇总 的最简单公式

当有员工变化时,工资表就需调整,工资汇总表如果能够自动更新统计就可以了。

工资明细表

最后一行是本部门合计数

工资汇总表

需汇总各部门人数与各项工资之和。

1、汇总人数

要想实现动态更新,公式设置如下:

=COUNTA(服务部工资表!B:B)-2

公式解释:COUNTA函数可用于统计非空单元格的个数,去除标题与汇总行,即是各部门总人数,不论删除或添加行,均可实现自动更新。

如果部门比较多的话,一个公式即可:

=COUNTA(INDIRECT(B4&'工资表!B:B'))-2

公式解释:INDIRECT函数可将组合之后的单元格地址转为引用,如此即可将B列作为变量来使用了。

2、汇总工资

由于各部门 工资合计行位置不定 ,想要汇总的化,可设置求和公式如下: =SUM(服务部工资表!H:H)/2

公式解释:每列数字之和=汇总*2 ,因此用Sum()/2,即可取每列合计数。

公式如下:

=SUM(OFFSET(INDIRECT($B4&'工资表!G:G'),0,COLUMN(A1)))/2

公式解释:由于INDIRECT函数内的“地址”,无法在复制公式时,自动变换列数,因此

只能使用OFFSET函数来进行偏移。

以上就是今天和大家分享的工资表汇总的公式。

·END·。

A05工资表 工资条(1-12月)2019年1月1日后适用

表格名称1月2月3月4月5月6月7月8月9月10月11月12月基础信息表信息表(1月)信息表(2月)信息表(3月)信息表(4月)信息表(5月)信息表(6月)信息表(7月)信息表(8月)信息表(9月)信息表(10月)信息表(11月)信息表(12月)工资、薪金所得预扣预缴个人所得税计算表个税计算(1月)个税计算(2月)个税计算(3月)个税计算(4月)个税计算(5月)个税计算(6月)个税计算(7月)个税计算(8月)个税计算(9月)个税计算(10月)个税计算(11月)个税计算(12月)工资发放表(明细)工资明细(1月)工资明细(2月)工资明细(3月)工资明细(4月)工资明细(5月)工资明细(6月)工资明细(7月)工资明细(8月)工资明细(9月)工资明细(10月)工资明细(11月)工资明细(12月)工资发放汇总表工资汇总(1月)工资汇总(2月)工资汇总(3月)工资汇总(4月)工资汇总(5月)工资汇总(6月)工资汇总(7月)工资汇总(8月)工资汇总(9月)工资汇总(10月)工资汇总(11月)工资汇总(12月)工资条工资条(1月)工资条(2月)工资条(3月)工资条(4月)工资条(5月)工资条(6月)工资条(7月)工资条(8月)工资条(9月)工资条(10月)工资条(11月)工资条(12月)编表说明2019年度目 录综合所得个人所得税计算表(年度汇算清缴)新个税专项附加扣除简要说明第 8 页,共 110 页特别提示:1)本套报表,个人所得税的计算是根据《中华人民共和国个人所得税法(2018修正)》、2018年12月18日发布的《中华人民共和国个人所得税法实施条例》、2018年12月21日发布的《个人所得税专项附加扣除操作办法(试行)》和《个人所得税扣缴申报管理办法(试行)》等法律、法规、条例及办法编制的。

2)为确保个税计算结果的准确性,所有报表行或列不允许增加或删除,《编表说明》中所列的“已锁定不可修改”的列次,计算公式隐藏并锁定,请自行选择购买本套报表。

工资发放明细表全套表格

单单位:元1.2.3.4.单单位:元一月份工资发放明细表填报日期: 年 月 日单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

二月份工资发放明细表填报日期: 年 月 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

三月份工资发放明细表填报日期: 年 月 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表填报日期: 2013 年 5 月 15 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

五月份工资发放明细表填报日期: 2013 年 6 月 15 日1.2.3.4.单单位:元六月份工资发放明细表填报日期: 2013 年 7 月 15 日单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

工资表格——最好最全的工资表格式

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

3.将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

单位负责人:复核:财务负责人:制表:说明:1.如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2.月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

超全面实用的工资表(自动生成报盘、报税

率等变更,请修改公式内

的姓名、部门、身份证 年平均工资算)、公积金基 等企业和个人缴费比例(可

部门,即可分部门汇总数

工资明细表

科目: 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 合计 职工 姓名 张三 李四 部门 销售部 业务部 岗位 文员 经理 身份证号码 123 456 入职时间 2015/03/03 2016/01/08 基本 工资 2500 4000 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 6500 0 0 绩效 工资 人数: 岗位 工资 标准 工资 2500 4000 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 6500 0 0 本月应出勤天数: 跨度 工资 职称 津贴 22 月出勤 病假天 事假天 其他休 异常 天数 数 数 假 次数 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 1562 0 0 0 0 0.00 0.00 0.00 0.00 加班 费 其他 应发 缺勤 扣款 其他 扣款 应发工资 2500.00 4000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 6500.00 社保基数 2874 2874 医疗基数 2874 2874 公积金基数 2500 4000 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 6500 年金基数 2874 2874 企业养老 546.06 546.06 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 1092.12 企业失业 28.74 28.74 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 57.48 企业医疗 316.14 316.14 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 632.28 企业工伤 5.75 5.75 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 11.50 企业生育 14.37 14.37 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 28.74 企业公积金 300.00 480.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 780.00 企业年金 143.70 143.70 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 287.40 0.00 0.00 滞纳金 利息

个月工资表全

单1.制表:复核:财务负责人:单位负责人: 一月份工资发放明细表填报日期:年月日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

说明:单单位负责人:二月份工资发放明细表填报日期: 年 月 日财务负责人:制表:复核:2.3.4.单填报日期: 年 月 日三月份工资发放明细表月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

1.2.3.4.单填报日期: 年 月 日说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表1.2.3.4.单单位负责人:五月份工资发放明细表填报日期: 年 月 日如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

复核:财务负责人:制表:说明:1.2.3.4.单单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

六月份工资发放明细表填报日期: 年 月 日1.2.3.4.单如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。