泸州老窖营运资本分析

泸州老窖财务分析

泸州老窖财务分析一、公司概况泸州老窖是中国最大的白酒生产企业之一,成立于1950年,总部位于四川省泸州市。

公司主要从事白酒的生产、销售和研发,拥有多个知名品牌,如泸州老窖、剑南春等。

泸州老窖在国内外市场都享有较高的声誉,是中国白酒行业的领军企业之一。

二、财务指标分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表,公司总资产为X亿元,其中流动资产为X亿元,固定资产为X亿元。

总负债为X亿元,其中短期负债为X亿元,长期负债为X亿元。

净资产为X亿元。

通过对比往期数据,可以分析公司的资产负债状况是否稳定,资产结构是否合理。

2. 利润表分析根据泸州老窖最近一期的利润表,公司营业收入为X亿元,净利润为X亿元。

通过对比往期数据,可以分析公司的盈利能力是否持续增长,毛利率和净利率的变化情况。

同时,还可以对比行业平均水平,评估公司在行业中的竞争力。

3. 现金流量表分析根据泸州老窖最近一期的现金流量表,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

通过对比往期数据,可以分析公司的现金流量状况是否稳定,是否能够满足日常经营和投资的需要。

三、财务比率分析1. 偿债能力比率偿债能力比率包括流动比率、速动比率和现金比率。

通过计算这些比率,可以评估公司偿付短期债务的能力。

例如,流动比率为X,速动比率为X,现金比率为X。

这些比率越高,说明公司偿债能力越强。

2. 盈利能力比率盈利能力比率包括毛利率、净利率和ROE(净资产收益率)。

通过计算这些比率,可以评估公司盈利能力的强弱。

例如,毛利率为X,净利率为X,ROE为X%。

这些比率越高,说明公司盈利能力越强。

3. 资本结构比率资本结构比率包括资产负债率和权益比率。

通过计算这些比率,可以评估公司资本结构的合理性。

例如,资产负债率为X,权益比率为X。

这些比率越低,说明公司财务风险越小。

四、风险分析1. 市场风险泸州老窖作为白酒行业的龙头企业,面临着市场竞争的压力。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国最具历史悠久和知名度的白酒品牌之一。

本文旨在对泸州老窖的财务状况进行分析,以评估其经营绩效和财务稳定性。

二、财务指标分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表,公司总资产为X亿元,其中流动资产为Y亿元,固定资产为Z亿元。

总负债为A亿元,其中短期负债为B亿元,长期负债为C亿元。

公司净资产为D亿元。

通过计算资产负债率、流动比率和速动比率等指标,可以评估泸州老窖的偿债能力和流动性状况。

2. 利润表分析泸州老窖的最近一期利润表显示,公司实现营业收入为E亿元,净利润为F亿元。

通过计算毛利率、净利率和营业利润率等指标,可以评估泸州老窖的盈利能力和经营效率。

3. 现金流量表分析泸州老窖的最近一期现金流量表显示,公司经营活动产生的现金流量为G亿元,投资活动产生的现金流量为H亿元,筹资活动产生的现金流量为I亿元。

通过计算经营现金流量比率、投资现金流量比率和筹资现金流量比率等指标,可以评估泸州老窖的现金流量状况和资金运作能力。

三、财务比率分析1. 偿债能力分析计算资产负债率、流动比率和速动比率等指标,可以评估泸州老窖的偿债能力。

资产负债率反映了公司负债占总资产的比例,流动比率反映了公司流动资产能够偿付短期债务的能力,速动比率则排除了存货的影响,更加准确地评估了公司的偿债能力。

2. 盈利能力分析计算毛利率、净利率和营业利润率等指标,可以评估泸州老窖的盈利能力和经营效率。

毛利率反映了公司销售产品的盈利能力,净利率则考虑了各项费用后的净利润占营业收入的比例,营业利润率则反映了公司经营活动的盈利能力。

3. 现金流量分析计算经营现金流量比率、投资现金流量比率和筹资现金流量比率等指标,可以评估泸州老窖的现金流量状况和资金运作能力。

经营现金流量比率反映了公司经营活动产生的现金流量占净利润的比例,投资现金流量比率则反映了公司投资活动产生的现金流量占净利润的比例,筹资现金流量比率则反映了公司筹资活动产生的现金流量占净利润的比例。

泸州老窖营运能力-9页word资料

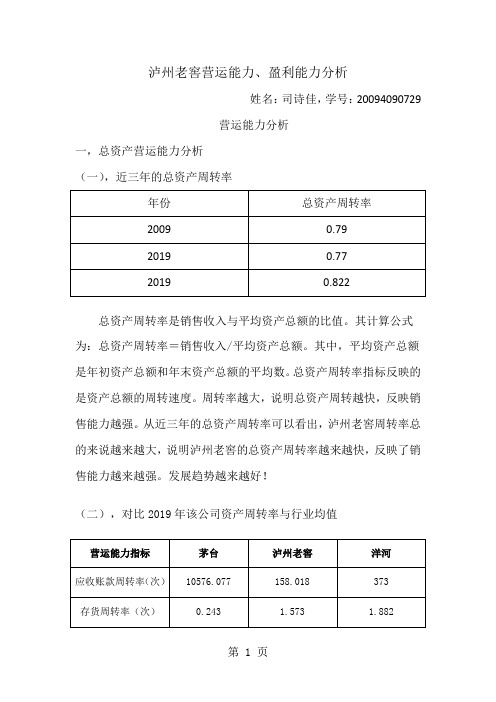

泸州老窖营运能力、盈利能力分析姓名:司诗佳,学号:20094090729营运能力分析一,总资产营运能力分析(一),近三年的总资产周转率总资产周转率是销售收入与平均资产总额的比值。

其计算公式为:总资产周转率=销售收入/平均资产总额。

其中,平均资产总额是年初资产总额和年末资产总额的平均数。

总资产周转率指标反映的是资产总额的周转速度。

周转率越大,说明总资产周转越快,反映销售能力越强。

从近三年的总资产周转率可以看出,泸州老窖周转率总的来说越来越大,说明泸州老窖的总资产周转率越来越快,反映了销售能力越来越强。

发展趋势越来越好!(二),对比2019年该公司资产周转率与行业均值由上表分析可知:1. 茅台的应收账款周转率非常高,远远高于其余两个公司,这说明其应收账款回收快,资产流动性强,不易发生坏账损失,短期偿债能力强,企业信用好。

但是,并不是应收账款周转率越大越好,周转次数过高,会限制企业业务量的扩大,影响企业的盈利水平。

2. 企业的存货周转率高,这说明企业的销售能力、资产的管理质量和利润效率处于较好水平;企业的资金周转速度较快,占有资金较少。

在这一点,我们发现,茅台做得不如泸州老窖和洋河,其应当加强存货的管理,采取更好的销售策略,加快存货的周转速度。

3. 茅台流动资产周转率比较低,这说明其的流动资产利用效率不高。

4. 总资产周转率反应企业总资产在一年中周转的次数,它与企业的流动资产周转率和存货周转率息息相关。

二,流动资产营运能力分析由上表可知该公司流动资产周转率越来越小,说明该公司流动速度越来越慢,周转天数越来越长,利用效率越来越低,变现能力越来越弱,质量越来越不好。

一,各项流动资产周转速度分析(一),存货周转速度分析1,近三年存货周转率和周转天数分析由上表可知该公司的存货周转率越来越大,周转天数越来越短,周转速度越来越快,说明该公司的效益越来越好,这主要是由于该公司重视了产品的销售。

带动了整个公司利益的成长。

泸州老窖财务分析

泸州老窖财务分析引言:泸州老窖是中国著名的白酒品牌,其财务状况向来备受关注。

本文将通过对泸州老窖的财务分析,从五个大点进行详细阐述,包括盈利能力、偿债能力、运营能力、成长能力和现金流量。

最后,我们将总结泸州老窖的财务状况,并给出一些建议。

正文:一、盈利能力1.1 净利润:泸州老窖的净利润是衡量其盈利能力的重要指标。

通过对历年净利润的分析,可以了解泸州老窖的盈利情况。

1.2 毛利率:毛利率反映了泸州老窖的产品销售利润水平。

通过对毛利率的分析,可以评估泸州老窖的产品竞争力和盈利能力。

二、偿债能力2.1 有息负债比率:有息负债比率是评估泸州老窖偿债能力的重要指标。

通过对有息负债比率的分析,可以了解泸州老窖的负债水平和偿债能力。

2.2 流动比率:流动比率反映了泸州老窖短期偿债能力的情况。

通过对流动比率的分析,可以评估泸州老窖应对短期债务的能力。

三、运营能力3.1 库存周转率:库存周转率反映了泸州老窖的生产和销售效率。

通过对库存周转率的分析,可以了解泸州老窖的运营能力和管理水平。

3.2 资产周转率:资产周转率反映了泸州老窖的资产利用效率。

通过对资产周转率的分析,可以评估泸州老窖的运营效益和资产配置能力。

四、成长能力4.1 营业收入增长率:营业收入增长率是评估泸州老窖的成长能力的重要指标。

通过对营业收入增长率的分析,可以了解泸州老窖的市场竞争力和发展潜力。

4.2 净利润增长率:净利润增长率反映了泸州老窖的盈利能力的增长情况。

通过对净利润增长率的分析,可以评估泸州老窖的盈利能力的改善程度。

五、现金流量5.1 经营活动现金流量:经营活动现金流量反映了泸州老窖的经营能力和现金流状况。

通过对经营活动现金流量的分析,可以了解泸州老窖的现金流入流出情况。

5.2 投资活动现金流量:投资活动现金流量反映了泸州老窖的投资情况和资金运用能力。

通过对投资活动现金流量的分析,可以评估泸州老窖的投资效果和资金运作能力。

总结:综合以上分析,泸州老窖的财务状况较为稳健。

泸州老窖营运资本分析

•

• 1993年6月由原泸州老窖酒厂独家发起 并改组,建立了四川省酿酒行业中第一家 公众上市的股份制企业。

• 1994年3月16日,正式更名为“泸州老 窖股份有限公司”的“泸州老窖”股票在深圳 证券交易所挂牌上市。2000年12月21日, 泸州老窖集团有限责任公司成立。

•

二、同行业资产规模对比

•截止到2011年6月30 日

•

泸州老窖在资产规模,净资产,营业收入等硬性绝对 数指标上虽然与同行业龙头(五粮液、贵州茅台)上有一 定差距,不过泸州老窖酒类行业中还是处于领先地位。其 产品国窖1573也与五粮液,茅台,水井坊,剑南春等一齐 垄断高档酒市场,瓜分市场。故选其作为研究对象比较有 代表性。

泸州老窖营运资本分析

2020年6月1日星期一

作为快速消费类产品如何保持品牌竞争优势和品牌力 ?谢明认为,打造百年老店,要把品牌维系下去,原来的 泸州老窖特曲是驰名商标,但是不能完全满足消费者的需 求,这个时候泸州老窖适时地推出了“国窖1573”。

1996年,国务院下令将泸州老窖股份有限公司拥有的 泸州明代酿酒窖池列为国家级重点文物予以保护。“国窖” 亦因此而得名。国窖始建于公元1573年,具体查明的连续 使用窖龄为436年。

作为酒类行业,因为酿造酒类,非传统的机械制造, 其产品也不是电器,器材等。所以其固定资产,无形资产 等非流动资产相对较少,其资产主要以流动资产的形式( 如存货)存在。

•

白酒作为一类产业,其生命周期比较独特。特别是受 到中国上千年酒文化的影响甚至可以说其生命周期是无限 延续的。尽管在05年以前的几年里,白酒行业出现连续的 下滑,显示出衰退的特征。但近五年相关数据显示,行业 目前处于一个上升周期。个人认为鉴于以上两个原因,白 酒产业没有明确的周期性,有的只是波段性的成长和衰退 。

泸州老窖股份公司营运能力分析

泸州老窖股份公司营运能力分析This manuscript was revised by the office on December 10, 2020.泸州老窖股份有限公司营运能力分析摘要本文选取泸州老窖股份有限公司(以下简称“泸州老窖”)作为主要的分析对象,并结合五粮液、贵州茅台、古井贡酒等上市公司作为对比进行行业分析。

目的是通过分析,找出泸州老窖在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。

本文通过泸州老窖2010年到2012年的财务报表,对泸州老窖的营运能力进行分析,综合利用财务分析的基本方法得出所需要的会计信息。

通过分析发现泸州老窖在利润分配等方面存在不足,并提出改进意见,以便是泸州老窖在生产经营中可以稳进发展。

关键字:泸州老窖报表营运能力分析一、公司简介老窖股份有限公司位于泸州国窖广场,是具有400多年酿酒历史的。

公司总资产近30亿元,生产建筑面积36万多平方米。

公司拥有我国建造最早(始建于公元1573年)、连续使用时间最长、保护最完整的老窖池群,1996年经国务院批准为,被誉为“”,以其独一无二的社会、经济、历史、文化价值成为世界酿酒史上的奇迹。

泸州酒业,始于,兴于唐宋,盛于明清,发展在新中国,与之一脉相承的泸州老窖集团是享誉海内外的百年名酒企业,是在明清36家古老酿酒作坊群的基础上,发展起来的国有大型骨干酿酒集团。

二、企业营运能力分析(一)、企业营运能力分析的概念及目的企业营运能力分析就是要通过对反映营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高指明方向。

第一,营运能力分析可评价企业的效率。

第二,营运能力分析可发现企业在中存在的问题。

第三,营运能力分析是和的基础与补充。

(二)、企业营运能力分析内容通过泸州老窖2010年到2012年的财务报表数据,运用企业营运能力分析的各项公式,得出下面的数据(表1)。

(计算中所需数据来源于泸州老窖2010年--2012年财务报表)表1 公司经营效率指标从表1中可以看出,2011年各个数据除了现金流量对应收账款之比意外都是上升趋势或水平不变,说明泸州老窖在2011年总体运转情况有比较好的发展。

000568泸州老窖2023年三季度决策水平分析报告

泸州老窖2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为465,829.23万元,与2022年三季度的360,310.27万元相比有较大增长,增长29.29%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为464,478.51万元,与2022年三季度的360,015.9万元相比有较大增长,增长29.02%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析泸州老窖2023年三季度成本费用总额为271,279.87万元,其中:营业成本为83,434.3万元,占成本总额的30.76%;销售费用为94,313.08万元,占成本总额的34.77%;管理费用为30,292.75万元,占成本总额的11.17%;财务费用为-12,324.21万元,占成本总额的-4.54%;营业税金及附加为69,041.92万元,占成本总额的25.45%;研发费用为6,522.04万元,占成本总额的2.4%。

2023年三季度销售费用为94,313.08万元,与2022年三季度的79,825.01万元相比有较大增长,增长18.15%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年三季度管理费用为30,292.75万元,与2022年三季度的28,836.27万元相比有较大增长,增长5.05%。

2023年三季度管理费用占营业收入的比例为4.12%,与2022年三季度的4.92%相比有所降低,降低0.8个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析泸州老窖2023年三季度资产总额为6,140,554.08万元,其中流动资产为4,413,224.77万元,主要以货币资金、存货、应收款项融资为主,分别占流动资产的60.65%、24.95%和11.27%。

泸州老窖财务分析

泸州老窖财务分析一、公司概况泸州老窖是中国最大的白酒生产企业之一,成立于1950年,总部位于四川泸州市。

公司主要从事白酒的生产、销售和分销业务。

泸州老窖以其优质的产品和卓越的品牌形象,在国内外市场享有盛誉。

二、财务状况分析1. 资产状况分析根据最新的财务报表数据,泸州老窖的总资产为X亿元,较去年同期增长X%。

其中,流动资产为X亿元,固定资产为X亿元,无形资产为X亿元。

公司的资产结构相对稳定,流动资产占比较高,有利于应对经营风险。

2. 负债状况分析泸州老窖的总负债为X亿元,较去年同期增长X%。

其中,流动负债为X亿元,长期负债为X亿元。

公司的负债结构相对平衡,长期负债占比较低,有利于减少财务风险。

3. 资本结构分析泸州老窖的股东权益为X亿元,较去年同期增长X%。

股东权益占总资产的比例为X%。

公司的资本结构相对稳定,股东权益占比较高,说明公司具有较强的自有资本实力。

4. 利润状况分析根据财务报表数据,泸州老窖的营业收入为X亿元,较去年同期增长X%。

净利润为X亿元,较去年同期增长X%。

公司的盈利能力较强,具有较好的盈利增长潜力。

5. 现金流量分析泸州老窖的经营活动现金流量净额为X亿元,较去年同期增长X%。

投资活动现金流量净额为X亿元,筹资活动现金流量净额为X亿元。

公司的现金流量状况良好,有足够的现金流量支持日常经营和投资活动。

三、财务指标分析1. 资产收益率泸州老窖的资产收益率为X%,较去年同期增长X%。

资产收益率反映了公司利用资产创造利润的能力,增长的资产收益率表明公司的盈利能力提升。

2. 负债率泸州老窖的负债率为X%,较去年同期下降X%。

负债率反映了公司负债占总资产的比例,下降的负债率说明公司的财务风险相对较低。

3. 营业利润率泸州老窖的营业利润率为X%,较去年同期增长X%。

营业利润率反映了公司每单位销售收入中的利润水平,增长的营业利润率说明公司的盈利能力提高。

4. 每股收益泸州老窖的每股收益为X元,较去年同期增长X%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PPT文档演模板

泸州老窖营运资本分析

3rew

演讲完毕,谢谢听讲!

再见,see you again

PPT文档演模板

2020/11/24

泸州老窖营运资本分析

•

四、流动资产与流动负债比较

•

PPT文档演模板

单 位 : 万 元

泸州老窖营运资本分析

PPT文档演模板

泸州老窖营运资本分析

PPT文档演模板

泸州老窖营运资本分析

一、营运资本

营运资本有两种内涵。广义的营运资本指的是企业流动资产的总 额,这个概念主要在研究企业资产的流动性和周转状况时使用。狭义 的营运资本是指企业的流动资产总额减去各类流动负债后的余额,也 称净营运资本。由于净营运资本被视为可作为企业非流动资产投资和 用于清偿非流动负债的资金来源,所以,狭义的流动资本概念主要在 研究企业的偿债能力和财务风险时使用,在此我们重点研究后者。

作为酒类行业,因为酿造酒类,非传统的机械制造, 其产品也不是电器,器材等。所以其固定资产,无形资产 等非流动资产相对较少,其资产主要以流动资产的形式 (如存货)存在。

PPT文档演模板

泸州老窖营运资本分析

白酒作为一类产业,其生命周期比较独特。特别是受 到中国上千年酒文化的影响甚至可以说其生命周期是无限 延续的。尽管在05年以前的几年里,白酒行业出现连续的 下滑,显示出衰退的特征。但近五年相关数据显示,行业 目前处于一个上升周期。个人认为鉴于以上两个原因,白 酒产业没有明确的周期性,有的只是波段性的成长和衰退。

与生命周期对应,其储藏时间也可以很长。因此,企 业的存货会占用总资产相当一部分比重,这也是白酒行业 不同于其他行业的特征之一。

PPT文档演模板

泸州老窖营运资本分析

泸州老窖2006年到2010年资产负债情况

•

PPT文档演模板

单 位 : 万 元

泸州老窖营运资本分析

PPT文档演模板

单 位 : 元

泸州老窖营运资本分析

然而,现在泸州老窖却处在一个很尴尬的境地。由于 酒类特别是白酒行业近三年发展迅速,酒类企业都获得了 较好的发展境遇。这就使泸州老窖“前有标兵,后有追兵” 的局面更加严峻。

PPT文档演模板

泸州老窖营运资本分析

三、资产负债表结构分析

纵观2006—2010年底的资产负债表。泸州老窖的资产 负债率基本在30%左右,2006、2007两年的资产负债率分 别为35.08%,39.65%,也未超过50%,可见企业偿债比 较有保证,借款安全。而资产负债率也代表企业举债能力, 因此该企业举债还是比较容易的。

泸州老窖营运资本分析

PPT文档演模板

2020/11/24

泸州老窖营运资本分析

作为快速消费类产品如何保持品牌竞争优势和品牌力? 谢明认为,打造百年老店,要把品牌维系下去,原来的泸 州老窖特曲是驰名商标,但是不能完全满足消费者的需求, 这个时候泸州老窖适时地推出了“国窖1573”。

1996年,国务院下令将泸州老窖股份有限公司拥有的 泸州明代酿酒窖池列为国家级重点文物予以保护。“国窖” 亦因此而得名。国窖始建于公元1573年,具体查明的连续 使用窖龄为436年。

PPT文档演模板

泸州老窖营运资本分析

二、同行业资产规模对比

•截止到2011年6月30 日

PPT文档演模板

泸州老窖营运资本分析

泸州老窖在资产规模,净资产,营业收入等硬性绝对 数指标上虽然与同行业龙头(五粮液、贵州茅台)上有一 定差距,不过泸州老窖酒类行业中还是处于领先地位。其 产品国窖1573也与五粮液,茅台,水井坊,剑南春等一齐 垄断高档酒市场,瓜分市场。故选其作为研究对象比较有 代表性。

1990年8月,将泸州曲酒厂更名为“泸州老窖酒厂”, 从而使厂名、品牌名和驰名中外的老窖池群合而为一。

PPT文档演模板

泸州老窖营运资本分析

• 1993年6月由原泸州老窖酒厂独家发起 并改组,建立了四川省酿酒行业中第一家 公众上市的股份制企业。

• 1994年3月16日,正式更名为“泸州老 窖股份有限公司”的“泸州老窖”股票在 深圳证券交易所挂牌上市。2000年12月21 日,泸州老窖集团有限责任公司成立。

1、狭义的营运资本(净营运资本)

净营运资本=流动资产-流动负债=(总资产-非流动资产)-(总资 产-所有者权益-非流动负债)

=(所有者权益+非流动负债)-非流动资产 =长期资本-长,流动资产和流动负债直接决定了净营运资本的大小。 我们就以泸州老窖为例看一下流动资产和流动负债的各项要素,并研究 他们的大小关系。