电大作业财务报表分析 次任务完整版答案 苏宁

电大财务报表分析网上形考作业-任务完整版——以苏宁云商为例

电大财务报表分析网上形考作业-任务最新完整版——以苏宁云商为例————————————————————————————————作者:————————————————————————————————日期:2018电大财务报表分析网上形考作业1-5任务最新完整版亲爱的老师、同学们好,欢迎进入形考任务栏目,本课程分形成性考核和期末考试两部分,其中形成性考核成绩占50%(满分100分),期末考试占50%(满分100分),其中形成性考核包括:四次记分作业和一个学习过程综合评价,具体分值详见下表。

各位同学需要从我们给出的上市公司年报中选择一个,完成下面的四次作业,注意:四次作业都必须是针对一个公司来做的!具体可查看我们的答题要求及评分标准。

选择下面一个上市公司年报:鞍钢股份;格力电器;三一重工;苏宁云商;万科A教师评阅说明:所有的形考任务和学习过程评价都需教师手工评分(手工批阅方法请点击查看)。

序次形式与内容布置时间提交时间权重及分数1记分作业:偿债能力分析第六周第十周20%,20分2记分作业:营运能力分析第十周第十二周20%,20分3记分作业:获利能力分析第十二周第十四周20%,20分4记分作业:财务报表综合分析第十五周第十八周25%,25分5学习过程综合评价第一周第十九周15%,15分财务报表分析网络核心课程形成性考核学校名称:学生姓名:学生学号:班级:国家开放大学编制●以苏宁云商为例●公司简介苏宁创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类,线下实体门店1600多家,线上苏宁易购位居国内B2C前三,线上线下的融合发展引领零售发展新趋势。

正品行货、品质服务、便捷购物、舒适体验。

苏宁云商集团股份有限公司(SUNING COMMERCE GROUP CO., LTD.)原为苏宁电器股份有限公司(SUNING APPLIANCE CO., LTD.),2013年2月19日,公告称由于企业经营形态的变化而拟将更名。

[Word]2014年电大作业财务报表分析完整版——苏宁偿债能力分

![[Word]2014年电大作业财务报表分析完整版——苏宁偿债能力分](https://uimg.taocdn.com/8cf8ac4acfc789eb162dc85d.webp)

[Word]2014年电大作业财务报表分析完整版——苏宁偿债能力分2014年电大作业财务报表分析——以苏宁为例苏宁云商集团股份有限公司,以下简称"苏宁",,原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器,002024,在深圳证券交易所上市。

经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。

苏宁电器是中国3C,家电、电脑、通讯,家电连锁零售企业的领先者,2007年实现销售近900亿元。

截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。

2008年销售规模突破1000亿元,品牌价值423.37亿元,名列中国企业500强第53位,入选《福布斯》亚洲企业50强。

2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过ISO9000质量管理体系认证。

2007年8月,苏宁荣登《福布斯》中文版2007“中国顶尖企业榜”榜首。

同年12月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。

由于经营定位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评定苏宁品牌价值423.37亿元,蝉联中国商业连锁第一品牌。

苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店,2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。

与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。

2013年9月12日晚间,被定义为3.0模式的苏宁开放平台正式于北京揭开神秘面纱,平台被命名“苏宁云台”,并具备四大核心特点,双线开放、统一承诺、精选优选和免费政策。

电大财务报表分析网上形考作业15任务最新完整版——以苏宁云商为例

电大财务报表分析网上形考作业15任务最新完整版——以苏宁云商为例电大财务报表分析网上形考作业1-5任务最新完整版亲爱的老师、同学们好,欢迎进入形考任务栏目,本课程分形成性考核和期末考试两部分,其中形成性考核成绩占50%(满分100分),期末考试占50%(满分100分),其中形成性考核包括:四次记分作业和一个学习过程综合评价,具体分值详见下表。

各位同学需要从我们给出的上市公司年报中选择一个,完成下面的四次作业,注意:四次作业都必须是针对一个公司来做的!具体可查看我们的答题要求及评分标准。

选择下面一个上市公司年报:鞍钢股份;格力电器;三一重工;苏宁云商;万科A教师评阅说明:所有的形考任务和学习过程评价都需教师手工评分(手工批阅方法请点击查看)。

序次形式与内容布置时间提交时间权重及分数1记分作业:偿债能力分析第六周第十周20%,20分2记分作业:营运能力分析第十周第十二周20%,20分3记分作业:获利能力分析第十二周第十四周20%,20分4记分作业:财务报表综合分析第十五周第十八周25%,25分5学习过程综合评价第一周第十九周15%,15分财务报表分析网络核心课程形成性考核学校名称:学生姓名:学生学号:班级:国家开放大学编制●以苏宁云商为例●公司简介苏宁创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类,线下实体门店1600多家,线上苏宁易购位居国内B2C前三,线上线下的融合发展引领零售发展新趋势。

正品行货、品质服务、便捷购物、舒适体验。

苏宁云商集团股份有限公司(SUNING COMMERCE GROUP CO., LTD.)原为苏宁电器股份有限公司(SUNING APPLIANCE CO., LTD.), 2月19日,公告称由于企业经营形态的变化而拟将更名。

苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,实现销售近900亿元。

电大作业财务报表分析 次任务完整版答案 苏宁

2015年电大作业财务报表分析——苏宁苏宁云商集团股份有限公司(以下简称"苏宁"),原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。

经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。

苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。

截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。

2008年销售规模突破1000亿元,品牌价值423.37亿元,名列中国企业500强第53位,入选亚洲企业50强。

2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过ISO9000质量管理体系认证。

2007年8月,苏宁荣登《福布斯》中文版2007“中国顶尖企业榜”榜首。

同年12月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。

由于经营定位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评定苏宁品牌价值423.37亿元,蝉联中国商业连锁第一品牌。

苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。

与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。

2013年9月12日晚间,被定义为3.0模式的苏宁开放平台正式于北京揭开神秘面纱,平台被命名“苏宁云台”,并具备四大核心特点:双线开放、统一承诺、精选优选和免费政策。

国家开放大学2020年《财务报表分析》网上形考作业和答案

作业一:请根据您选择的一个上市公司年报,完成对该公司的偿债能力分析!作业是占总成绩的一部分哦。

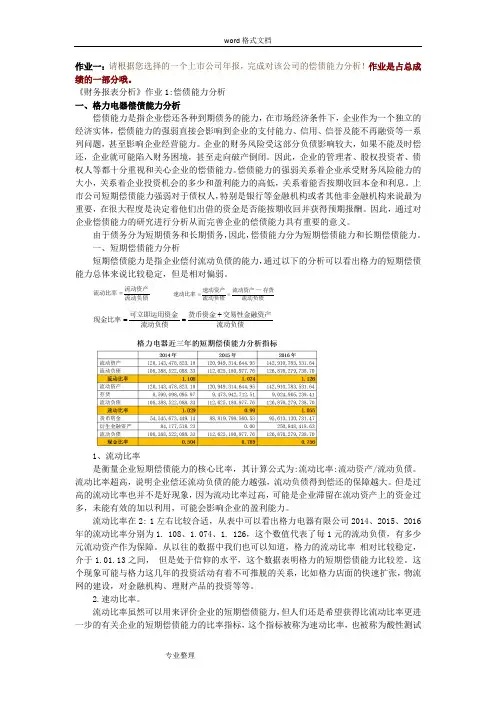

《财务报表分析》作业1:偿债能力分析一、格力电器偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动负债流动资产流动比率= 流动负债存货—流动资产流动负债速动资产速动比率== 流动负债交易性金融资产货币资金流动负债可立即运用资金现金比率+==1、流动比率是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率:流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2: 1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1. 108、1.074、1. 126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

2018年度电大财务报告归纳分析网上形考作业任务5任务全部整合完全版以苏宁云商为例

2018电大财务报表分析网上形考作业1-5任务最新完整版亲爱的老师、同学们好,欢迎进入形考任务栏目,本课程分形成性考核和期末考试两部分,其中形成性考核成绩占50%(满分100分),期末考试占50%(满分100分),其中形成性考核包括:四次记分作业和一个学习过程综合评价,具体分值详见下表。

各位同学需要从我们给出的上市公司年报中选择一个,完成下面的四次作业,注意:四次作业都必须是针对一个公司来做的!具体可查看我们的答题要求及评分标准。

选择下面一个上市公司年报:鞍钢股份;格力电器;三一重工;苏宁云商;万科A教师评阅说明:所有的形考任务和学习过程评价都需教师手工评分(手工批阅方法请点击查看)。

序次形式与内容布置时间提交时间权重及分数1记分作业:偿债能力分析第六周第十周20%,20分2记分作业:营运能力分析第十周第十二周20%,20分3记分作业:获利能力分析第十二周第十四周20%,20分4记分作业:财务报表综合分析第十五周第十八周25%,25分5学习过程综合评价第一周第十九周15%,15分财务报表分析网络核心课程形成性考核学校名称:学生姓名:学生学号:班级:国家开放大学编制●以苏宁云商为例●公司简介苏宁创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类,线下实体门店1600多家,线上苏宁易购位居国内B2C前三,线上线下的融合发展引领零售发展新趋势。

正品行货、品质服务、便捷购物、舒适体验。

苏宁云商集团股份有限公司(SUNING COMMERCE GROUP CO., LTD.)原为苏宁电器股份有限公司(SUNING APPLIANCE CO., LTD.),2013年2月19日,公告称由于企业经营形态的变化而拟将更名。

苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。

截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。

电大形考财务报表分析苏宁偿债能力分析

苏宁偿债能力分析苏宁云商集团股份有限公司(以下简称''苏宁“).原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。

经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。

苏宁电器是中国3C (家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900 亿元。

截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万2008年销售规模突破1000亿元,品牌价值423.37亿元,需列中国企业500强第53 位,入选《福布斯》亚洲企业50强。

2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过IS09000质量管理体系认证。

2007年8月,苏宁荣登《福布斯》中文版2007 “中国顶尖企业榜”榜首。

同年42月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。

由于经营左位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评左苏宁品牌价值423.37亿元. 蝉联中国商业连锁第一品牌。

苏宁本着稳健快速.标准化复制的开发方针,采取峙建、购、并立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。

与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台'‘苏宁易购“升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。

2013年9月12日晚间,被定义为3.0模式的苏宁开放平台正式于北京揭开神秘而纱,平台被命名“苏宁云台”,并具备四大核心特点:双线开放、统一承诺.精选优选和免费政策。

2013年2月19 H,公司中文需称由原“苏宁电器股份有限公司”变更为“苏宁云商集团股份有限公司”,公司英文需称由原TUNING APPLIANCE CO., LTD.”变更为“SUNING COMMERCE GROUP CO., LTD.”一. 短期偿债能力分析1 •流动比率二流动资产壬流动负债乙速动比率二速动资产十流动负债二(流动资产•存货■其他流动资产)/流动负债3 •现金比率=(货币资金+交易性金融资产丹流动负债4 •现金流量比率二经营活动现金净流蚩>流动负债例如:苏宁2013年末流动比率53502463千元/43414384千元=1.232013年速动比率二(535025)千元/43414384千元=0.782013 年现金比率二(24806284+2862077〉千元/43414384 千元=0.637流动比率、速动比率较上年同期未发生较大变化。

《财务报表分析》最新完整版课后习题答案

《财务报表分析》最新完整版课后习题答案《财务报表分析》最新完整版课后习题答案⽬录项⽬⼀ (1)项⽬⼆ (1)项⽬三 (6)项⽬四 (8)项⽬五 (9)项⽬六 (9)项⽬七 (10)项⽬⼋ (13)项⽬⼀⼀、单选B C A C D⼆、多选ABCDE ABCDE ABC AD DE AB ABD三、判断××√实践操作省略项⽬⼆⼀、单选 C D C⼆、多选ABCD ABE ABCD ABDE ABC ABCDE三、判断××√×√×××√√√四、简答题1、对⽐保守结构、稳健结构、平衡结构、风险结构这四种资产与资本的适应结构(从主要标志和特点这两个⽅⾯进⾏分析)。

(1)保守结构主要标志:全部资产的资⾦需要由长期资⾦(长期负债+所有者权益)来满⾜特点:风险极低;资⾦成本较⾼;筹资结构弹性弱(2)稳健结构主要标志:长期资产的资⾦需要由长期资⾦来满⾜,流动资产的资⾦需要由流动资⾦和长期资⾦共同满⾜特点:财务信誉优异;负债成本相对较低,具有可调性;资产结构和资本结构都具有⼀定的弹性(3)平衡结构主要标志:流动资产的资⾦需要由流动负债来满⾜;长期资产的资⾦需要由长期负债和所有者权益来满⾜特点:风险均衡;负债政策依据资产结构来调整;存在潜在的风险(4)风险结构主要标志:流动资产的资⾦需要由流动负债来满⾜;部分长期资产的资⾦需要也由流动负债来满⾜特点:财务风险较⼤;负债成本最低;存在破产的潜在危险五、计算分析题资产负债表变动情况分析表单位:万元分析评价:(1)从资产⽅⾯分析该企业本期总资产增加了49400万元,增长幅度为5.03%,从具体项⽬看:A、主要是固定资产增长引起的,固定资产原值增加了27500万元,增长幅度为2.8%,表明企业的⽣产能⼒有所增加。

B、流动资产增加10100万元,增长幅度为1.03%,说明企业资产的流动性有所提⾼。

特别是货币资⾦⼤幅度增加,对增强企业的偿债能⼒,满⾜资⾦流动性需要都是有利的。

国家开放大学2020年《财务报表分析》网上形考作业和答案

作业一:请根据您选择的一个上市公司年报,完成对该公司的偿债能力分析!作业是占总成绩的一部分哦。

《财务报表分析》作业1:偿债能力分析一、格力电器偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动负债流动资产流动比率= 流动负债存货—流动资产流动负债速动资产速动比率== 流动负债交易性金融资产货币资金流动负债可立即运用资金现金比率+==1、流动比率是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率:流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2: 1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1. 108、1.074、1. 126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

电大形考财务报表分析苏宁偿债能力分析

苏宁偿债能力分析苏宁云商集团股份有限公司(以下简称"苏宁"),原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。

经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。

苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。

截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。

2008年销售规模突破1000亿元,品牌价值423.37亿元,名列中国企业500强第53位,入选《福布斯》亚洲企业50强。

2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过ISO9000质量管理体系认证。

2007年8月,苏宁荣登《福布斯》中文版2007“中国顶尖企业榜”榜首。

同年12月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。

由于经营定位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评定苏宁品牌价值423.37亿元,蝉联中国商业连锁第一品牌。

苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。

与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。

2013年9月12日晚间,被定义为3.0模式的苏宁开放平台正式于北京揭开神秘面纱,平台被命名“苏宁云台”,并具备四大核心特点:双线开放、统一承诺、精选优选和免费政策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一.杜邦分析原理介绍

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

2、苏宁与国美对比盈利能力分析

2011年-2013年苏宁 国美盈利指标对比

项目/年度

2012.

应收账款周转率(%)

苏宁

国美

应收账款周转天数

苏宁

国美

存货周转率

苏宁

国美

存货周转天数

苏宁

国美

总资产周转率(%)

苏宁

国美

3.长期资产营运能力

固定资产周转率急剧上升是由处置、核销部分固定资产及近年来主营业务量的大幅增长所致,总的来说, 苏宁的资产营运能力较强, 尤其是其应收账款、固定资产的营运能力非常优秀, 堪称行业典范。但近年来的其他家电、电器行业的增多让苏宁销售小受影响。, 因此造成了总资产管理效率降低。

2012年度:3,241,598,000÷95,045,694,000=%

2011年度:6,473,226,000÷87,560,639,000=%

资产报酬率=净利润/总资产平均额×100%

2013年度:371,770,000÷(82,251,761,000+76,161,501,000)×2=%

2012年度:2,676,119,000÷(76,161,501,000+59,786,473,000)×2=%

2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过ISO9000质量管理体系认证。2007年8月,苏宁荣登《福布斯》中文版2007“中国顶尖企业榜”榜首。同年12月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。由于经营定位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评定苏宁品牌价值亿元,蝉联中国商业连锁第一品牌。

2011年度:22,328,334,000÷18,338,189,000=

项目

2013年度

2012年度

同比增减

2011年度

销售毛利率

%

%

减少%

%

销售净利率

%

%

减少%

%

成本费用利润率

%

%

减少%

%

资产报酬率

%

%

减少%

%

所有者权益报酬率

%

%

减少%

%

资本增值保值率

%

%

减少%

%

销售毛利率和销售净利率指标同比减少,说明商品销售收入净额的获利能力有所下降,销售净利率低于毛利率,说明管理费用,财务费用等明显增加。 成本费用利润率与资产报酬率同比减少,说明资产的利用效率在降低。 资本保值增值率小于1,说明企业的所有者权益有所减少。

2011年度:4,820,594,000÷(22,328,334,000+18,338,189,000)×2=%

所有者权益报酬率=净利润/平均所有者权益×100%

2013年度:371,770,000÷(28,369,258,000+28,459,130,000)×2=%

2012年度:2,676,119,000÷(28,459,130,000+22,328,334,000)×2=%

1.苏宁自身资产营运能力分析

( 1) 存货周转率。是销货成本被平均存货所除而得到的比率。

例如苏宁云商2009年

( 2) 应收账款周转率就是反应公司应收账款周转率的比率。它说明一定期间内公司应收账款转为现金的平均次数。

(3)固定资产周转率也称固定资产利用率,是企业销售收入与固定资产净值的比率。

(4)总资产周转率是指企业在一定时期业务收入净额铜平均资产总额的比率。

2015年电大作业财务报表分析——苏宁

苏宁云商集团股份有限公司(以下简称"苏宁"),原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。

苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。2008年销售规模突破1000亿元,品牌价值亿元,名列中国企业500强第53位,入选亚洲企业50强。

苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。

与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。

2013年度:371,770,000÷105,292,229,000=%

2012年度:2,676,119,000÷98,357,161,000=%

2011年度:4,820,594,000÷93,888,580,000=%

成本费用利润率=利润总额/成本费用总额×100%

2013年度:144,386,000÷104,824,439,000=%

2012年

2013年

流动比率

速动比率

现金比率

现金流量比率

流动比率、速动比率较上年同期未发生较大变化。现金流量比率逐年递增,现金流量比率越高说明越强。整体来看,公司额/资产总额×100%

2.股东权益比率=股东权益总额/资产总额×100%

如:2013年

任务3:获利能力分析

销售毛利率=销售毛利/销售收入净额×100%

2013年度:16,013,168,000÷105,292,229,000=%

2012年度:17,472,515,000÷98,357,161,000=%

2011年度:17,783,924,000÷93,888,580,000=%

销售净利率=净利润/销售收入净额×100%

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

二.杜邦分析数据。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

2011年度:4,820,594,000÷(59,786,473,000+43,907,382,000)×2=%

所有者权益报酬率=净利润/平均所有者权益×100%

2013年度:371,770,000÷(28,369,258,000+28,459,130,000)×2=%

2012年度:2,676,119,000÷(28,459,130,000+22,328,334,000)×2=%

2013年9月12日晚间,被定义为模式的苏宁开放平台正式于北京揭开神秘面纱,平台被命名“苏宁云台”,并具备四大核心特点:双线开放、统一承诺、精选优选和免费政策。

2013年2月19日,公司中文名称由原“苏宁电器股份有限公司”变更为“苏宁云商集团股份有限公司”,公司英文名称由原“SUNING APPLIANCE CO., LTD.”变更为“SUNING COMMERCE GROUP CO., LTD.”

表3-1 苏宁近3年利息保障倍数及趋势分析

年份

利息保障倍数

利息保障倍数逐年递减,倍数变化较大,说明偿债能力变弱。

任务2:营运能力分析

营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。营运能力的财务分析比率有:存货周转率、应收账款周转率、流动资产周转率和总资产周转率。

2013年股东权益

表2-1 苏宁近3年长期偿债能力比率及趋势分析

年份

资产负债率(%)

股东权益比率(%)

苏宁2011年和2012年资产负债率和股东权益比率趋于平稳,变化不大。2013年资产负债率变高,总的来说长期偿债能力变弱。

3、利息保障倍数

利息保障倍数=(利润总额+利息费用)/利息费用

如:2013年利息保障倍数=(144386+25884)千元/25884千元=

(5) 流动资产周转率指企业一定时期内主营业务收入净额铜平均流动资产总额的比率。流动资金周转率是评价企业资产利用率的另一重要指标。

项目/年度

应收账款收转率

存货周转率

固定资产周转率

总资产周转率

流动资产周转率

从图中看出苏宁云商应收账款周转率2011年到2013年上半年一直呈大幅度下降,尤其是2013年比2012年下降了%,说明企业营运资金过多的停止在营收账款上。

2011年度:4,820,594,000÷(22,328,334,000+18,338,189,000)×2=%

资本增值保值率=期末所有者权益/期初所有者权益

2013年度:28,369,258,000÷28,459,130,000=

2012年度:28,459,130,000÷22,328,334,000=

任务1:偿债能力分析

1、短期偿债能力分析

1.流动比率= 流动资产÷流动负债

2.速动比率= 速动资产÷流动负债=(流动资产-存货-其他流动资产)/流动负债