受托加工材料台账C29033150093

受托加工企业成本核算帐务处理之欧阳家百创编

方法一:1、收到加工材料时;收到主料时不进行帐务处理,建立备查帐,只对材料的数量进行登记、管理。

2、当投入辅料和人工等进行加工时:借:委托加工物资贷:原材料应付工资制造费用3、当加工产品完工发出商品并收取货款时:借:应收账款-XX公司贷:主营业务收入应交税金-应交增值税(销项税额)4、月末将营业成本结转:借:主营业务成本贷:委托加工物资方法二:1.收到受托加工物资时:不作会计处理,但对收到的受托加工物资,应当在备查簿中进行登记。

2.实际加工时:借:生产成本贷:制造费用等3.完工入库时:借:库存商品——受托加工完工商品贷:生产成本4.交付完工物资时:借:应收帐款等贷:主营业务收入等贷:应交税金——应交增值税(销项税额)贷:应交税金——应交消费税同时,结转库存商品:借:主营业务成本等贷:库存商品——受托加工完工商品另外:在备查簿上登记交还的受托加工物资。

方法三:1.收到受托加工的材料时,按合同价(或不记录实际金额)登记备查簿,借记“受托加工物资——某公司”(注明物资数量),领用时作相应的附注说明。

2.对于加工过程中发生的生产成本:借:生产成本贷:原材料——辅助材料应付职工薪酬制造费用3.加工完成按合同规定发给委托方时:(1)确认销售收入借:应收账款(银行存款)贷:主营业务收入(加工费收入)应交税费——应交增值税(销项税额)应交税费——应交消费税(如果加工的产品属于消费税应税产品的,受托方应该履行代收代缴消费税义务,这里的计税价格一般参照同类产品的价格或组成计税价格)(2)同时结转销售成本:借:主营业务成本贷:生产成本(3)在备查簿中将受托加工物资注销,贷记“受托加工物资——某公司”(注明物资数量)。

4.受托方上交消费税时:借:应交税费——应交消费税贷:银行存款方法四:接受加工材料时,只在备查簿中登记发生费用时,借生产成本贷原材料、银行存款等完工入库时,借受托加工物资贷生产成本交付时,借应收账款等贷主营业务收入应交税金--应交增值税同时,借主营业务成本贷受托加工物资接受委托单位送来的加工物资时,不做会计处理,设置台账记录加工物资数量。

食品生产加工企业五本台账

...word 格式整理版 .....

产品销售台帐

单位名称: 日 期:

...范文 .范例 .参考分享 ......

...word 格式整理版 .....

客户编号

发货日期

产品名称: 调运货单号

产品销售台帐

发货量

本期累计库 存量

产品名称: 调运货单号

发货量

本期累计库 存量

产品名称: 调运货单号

发货量

...word 格式整理版 .....原辅材料验证验来自记录单位名称: 日 期:

...范文 .范例 .参考分享 ......

...word 格式整理版 .....

归档 序号

原辅料名称 及规格型号

原辅料 购货

生产日 日期

期

原辅材料验证验收记录

生产企业名称

生卫

送检

营检

感官检验

产生

结论

入库

业验

实收

许许

不

可储 验收人

承检单位

检验项目

检验结果

时间

年

报告日期

检验报告单编号

登记人: 备注:本表适用于对出厂产品进行全项目或部分项目委托检验的企业。

...范文 .范例 . 参考分享 ......

...word 格式整理版 .....

设备设施部件清洗、消毒、杀菌记录

单位名称: 日 期:

...范文 .范例 .参考分享 ......

...范文 .范例 .参考分享 ......

...word 格式整理版 .....

产品生产记录台帐

单位名称: 日 期:

...范文 .范例 .参考分享 ......

序号

产品名称

...word 格式整理版 .....

食品生产加工企业台帐

日 期:原辅材料验证验收记录单位名称:___________________________________________原辅材料验证验收记录归档序号原辅料名称及规格型号原辅料生产日期购货日期生产企业名称生产许可证卫生许可证营业执昭八、、检验报告送检结论感官检验实收数量入库可储期限验收人不合格处理意见合格不合格色泽味杂质苴丿、它退货换货销毁苴丿、它注:1、归档序号与原辅料的各类证书、检验报告的复印件的编号为同一序号,一并建档;2、各类证书应为有效的,检验报告应为同批次的企业出厂检验报告或质量技术监督部门授权的法定检验机构的近期检验报告;3、“感官检验”一栏,合格则在相应项目内打“V” ,不合格则打“X” ;4、验证验收为不合格,则在不合格处理意见相应栏中打“V”日 期:原辅料领用、使用记录单位名称:___________________________________________原辅料领用、使用记录序号产品名称生产日期年月曰原辅料总投料(公斤)应产率%实际产出量(公斤)配料后半成品感官检验记录人原辅料(公斤)原辅料(公斤)原辅料(公斤)领用时间名称数量领用时间名称数量领用时间名称数量注:原辅料应写出具体名称S食品添加剂领用、使用记录单位名称: ___________________________________________ 日期:食品添加剂领用、使用记录注:食品添加剂应写出具体名称日期:生产过程关键控制点记录单位名称: ___________________________________________日期:生产过程关键控制点记录日期年月日自然班组领班人记录情况备注记录点记录结果记录时间记录点记录结果记录时间记录点记录结果记录时间记录人注:1、不同产品的生产企业可对照产品类别和生产工艺进行关键控制点的调整并记录;2、记录时间根据具体产品定;3、控制点应写出具体工艺工序。

产品生产记录及保管台帐单位名称: ___________________________________________日 期:序号产品名称规格生产日期产量生产班组及 领班人员上期库存数本期库存数循环使用包装物回收量备注产品生产记录及保管台帐注:包装物属于非循环使用的,则不用填写回收量产品销售台帐单位名称: ___________________________________________圍产品销售台帐注:应填写所有销售的产品叮叮小文库出厂检验报告单位名称:____________________________________ 日 期:______________________________________叮叮小文库报告编号:试样编号:产品名称型号规格生产日期生产量抽样日期样品数量检验日期检验依据序号项目计量单位标准要求检验结果123456789检验结论经检验:该样品所检项目符号标准要求,出厂项目合格。

建筑材料台账样表

见证记 录编号

领报告 日期

试验报告 编号

责任人:

附表3

材料复验台账(样表)

材料进场复验台账年 月日

工程名称

资料类别

序号

试样

编号

试验报

告编号

委托日期

试验日期

产地

产品种类

(规格)

强度(密 度)等级

代表数量

(单位)

使用

部位

试验

结果

记录人

备注

责任人:

附表4

材料入库台账(样表)

材料入库台账年 月日

工程名称资料类别

序

号

材料名称

供应商

生产厂商

数量()

品种规格

型号

贮存日期

存放位置

材料验收人员

(供货人)

保管注意事项

责任人:

附表5

材料出库台账(样表)

材料出库台账年 月日

工程名称资料类别

序

号

材料名称

供应商

生产厂

商

品种规

格型号

出库使用单位

领料人

责任人:

材料进场验收台账(样表)

材料送检台账年 月日

工程名称

资料类别

序 号

生产 厂家

材 料

规 格

批 号

数 量

进场 时间

发货 单号

收料 单号

验收 情况

验 收

质量证 明文件

使用意 见

责任人:

附表2

材料送检台账(样表)

材料送检台账年 月日

工程名称

资料类别

送检 日期

委托 编号

试验项 目

产地规格牌号

进场日期

使用部位

见证人

受托加工企业会计分录如何做

受托加工企业会计分录如何做:公司是包装装订企业,主要承接印刷公司送过来印刷好书页进行装订,然后给印刷公司送回去,从中收取加工费,请问会计上怎么核算,分录如何做?例如加工工人工资,加工过成中所使用的手套,胶水,胶布.怎样记账:方法一根据企业会计准则及企业会计制度的规定:1.收到受托加工物资时:不作会计处理,但对收到的受托加工物资,应当在备查簿中进行登记。

2.实际加工时:借:生产成本贷:制造费用等3.完工入库时:借:库存商品——受托加工完工商品贷:生产成本4.交付完工物资时:借:应收帐款等贷:主营业务收入等贷:应交税金——应交增值税(销项税额)贷:应交税金——应交消费税同时,结转库存商品:借:主营业务成本等贷:库存商品——受托加工完工商品另外:在备查簿上登记交还的受托加工物资。

方法二第一种方法收到对方提供的材料时?借:受托加工材料10 000货:应付账款-受托加工材料款10 000领料及结转人工、制造费时:借:生产成本——人工——制造费——辅料(由我公司购入)——受托加工材料贷:制造费用、工资贷:原材料——X辅料贷:受托加工材料详细资料未给出完工时:借:产成品贷:生产成本——人工——制造费——辅料——受托加工材料销售时:借:银行存款11 360贷:主营业务收入——加工费8 000应交税金——应交消费税 2 000--应交增值税 1 360结转销售成本时:借:主营业务成本——加工成本借:应付账款——受托加工材料款贷:产成品第二种方法如果作为劳务收入来处理,那么在收到材料时不做账备查登记,组织加工时设置“劳务成本”科目借:劳务成本贷:银行存款应付工资原材料制造费用若当年完工的直接确认收入,当年未完工的按完工百分比法确认收入,加工完成时入库不做帐。

借:银行存款11 360贷:主营业务收入——加工费8 000应交税金——应交消费税 2 000--应交增值税 1 360借:主营业务成本贷:劳务成本。

材料送检台账

冠梁试块 试块 钢筋焊接

护坡混凝土试 护坡混凝土试 块9-9/10-10

数量 1组 1组 1组 1组 2组 1组 1组 1组 1组 1组 1组 1组 1组 1组 1组 1组 1组 1组 2 2组 1组 3组 3组 2组 1组 2组 2组 2组 3组 2组 1组 1组 2组

送样日期 出检测报告日 期 2016/1/14 2016/1/19 2016/1/14 2016/1/15 2016/1/14 2016/1/15 2016/1/14 2016/1/15 2016/1/22 2016/2/2 2016/2/28 2016/2/28 2016/1/29 2016/2/2 2016/1/29 2016/2/2 2016/1/29 2016/2/2 2016/1/29 2016/2/2 2016/1/29 2016/2/2 2016/1/29 2016/2/2 2016/2/27 2016/3/7 2016/3/1 2016/3/4 2016/3/1 2016/3/4 2016/3/1 2016/3/4 2016/2/27 2016/3/3 2016/2/27 2016/3/3 2016/4/5 2016/4/12 2016/4/14 2016/4/12 2016/4/16 2016/4/22 2016/4/25 2016/4/25 2016/4/26 2616/4/28 2016/4/30 2616/4/29 2016/5/10 2016/5/5 2016/5/6 2016/5/11 2016/5/12 2016/5/13 2016/5/23 2016/5/14 2016/5/15 2016/5/20 2016/5/20 2016/5/23 2016/5/25 2016/5/30

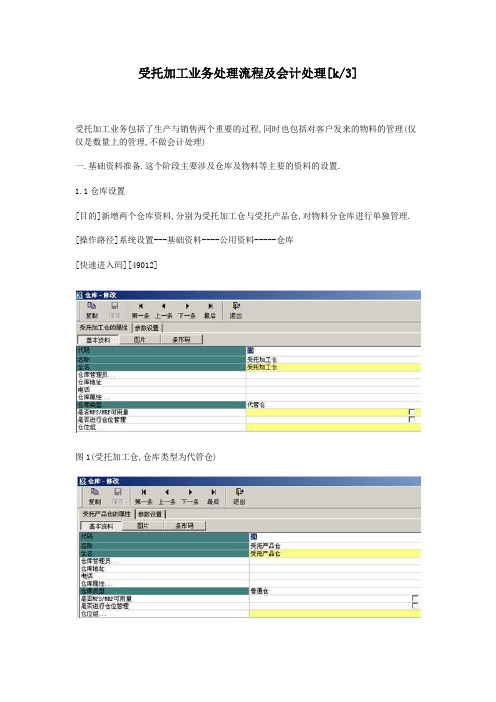

受托加工业务处理流程及会计处理

受托加工业务处理流程及会计处理[k/3]受托加工业务包括了生产与销售两个重要的过程,同时也包括对客户发来的物料的管理(仅仅是数量上的管理,不做会计处理)一.基础资料准备.这个阶段主要涉及仓库及物料等主要的资料的设置.1.1仓库设置[目的]新增两个仓库资料,分别为受托加工仓与受托产品仓,对物料分仓库进行单独管理.[操作路径]系统设置---基础资料----公用资料-----仓库[快速进入码][49012]图1(受托加工仓,仓库类型为代管仓)图2(受托产品仓,仓库类型为普通仓)1.2物料设置(主要包括客户送来的物料及加工后的成品)[目的]新增两个物料,分别为材料(客户送来的待加工的物料)及成品(加工完成后的产品) [操作路径]系统设置----基础资料----公用资料-----物料[快速进入码] 49011图3(材料,物流资料中科目的设置无关仅要)4(成品,注意相关会计科目的设置)二.单据处理这部分主要包括如下的三部分内容:受加工材料的管理,产品的完成入库及成本核算及产品的销售业务处理.2.1受托加工材料的管理2.1.2企业收到客户送来的材料,进入入库处理[目的]增加一个受托加工材料入库单[操作路径]供应链---仓存管理---受托加工----受托加工材料入库-新增[快速进入码]18028[注意点]收料仓库为受托加工仓(代管仓)图5受托加工材料入库单(新增)2.1.2生产过程中领用客户的材料[目的]增加一个受托加工领料单[操作路径]供应链---仓存管理----受托加工----受托加工领料单-新增[快速进入码]18030[注意点]发料仓库为受托加工仓(代管仓)受托加工领料单(新增)2.2 受托加工产品完工入库及加工成本核算(核算生成过程中发生的各种成本,包括人工费及制造费用)2.2.1 受托加工产品完工产库[目的]增加一个产品入库单[操作路径]供应链----仓存管理----验收入库----产品入库新增[快速进入码]18003[注意点]收货仓为受托产品仓(普通仓)图7产品入库单新增2.2.2核算受托加工产品生产过程中发生了成本总额(包括人工费及制造费,不包括材料费用.)[目的]核算受托产品入库成本[操作]供应链---存货核算----入库核算----自制入库核算[快速进入码]20007[关键点]在受托加工材料对应的单价处填写加工成本.图8 产品入库核算2.3受托加工产品的销售2.3.1 受托加工产品销售出库[目的]新增一个销售出库单[操作路径]供应链---销售管理-----销售出库----销售出库单—新增[快速进入码]15027[技巧]可以通过产品入库单关联生成销售出加单[注意点]发货仓库为受托产品仓(普通仓库)图9 销售出库单(新增) 2.3.2 开具销售发票[目的]新增一张销售专用发票[操作路径]供应链---销售管理----销售发票----销售发票新增[快速进入码]15031[注意点]此处的单价为向客户收取的价格,而非加工成本[技巧]可以通过销售出库单关联生成销售发票图10销售发票(新增)2.3.3 销售出库单与发票进入钩稽2.3.4 销售出库成本的核算[目的]核算销售出库单上的成本数据[操作路径]供应链----存货核算----出库核算----产品出库核算[快速进入码]20018图11 销售出库成本核算三.业务单据的凭证制作.由于受托加工的材料放在代管仓进入管理(见图1),所有材料的入加及领用都将不进行成本的核算,因此也无须进入生成凭证.需要进行会计处理的单据有产品入库单,销售出库单及销售发票.3.1凭证模型的设置[目的]检查或设置相关业务单据的凭证模板,这是生成凭证的前提.[操作路径]供应链---存货核算-----凭证管理----凭证模板[快速进入码]20054图12 产品入库凭证模板的设置图13 销售出库的凭证模板的设置图14 销售发票的凭证模型的设置3.2生成凭证[目的]按照事务类型(单据类型)生成相应的凭证[操作路径]供应链----存货核算---凭证管理----生成凭证[快速进入码]20055图15 产品入库的凭证图16 销售出库的凭证图17 销售发票的凭证。

委托加工账务处理例题

委托加工账务处理例题(原创版)目录一、委托加工业务概述二、委托加工的账务处理1.发出委托加工材料2.支付加工费用和消费税3.加工完成收回委托加工材料4.加工后的材料用于连续生产和直接销售三、受托加工的账务处理1.收到受托加工材料物资2.将受托的材料发到生产车间加工3.完成加工任务后的会计处理四、会计知识更新的重要性正文一、委托加工业务概述委托加工业务是指企业将一部分生产任务委托给其他企业完成,通常是因为自身生产能力有限或者为了降低成本。

委托加工业务在实际操作中具有一定的复杂性,因此需要对其账务处理进行详细了解。

二、委托加工的账务处理1.发出委托加工材料企业将原材料委托给其他企业加工时,需要进行账务处理。

借:委托加工物资,贷:原材料。

这样记录可以确保委托加工材料的流出和原材料的减少。

2.支付加工费用和消费税在支付加工费用和消费税时,需要计算消费税组成计税价格。

消费税率为 10%,计算公式为:消费税组成计税价格=(原材料成本 + 加工费用)/(1-消费税率)。

应纳增值税=加工费用*增值税率,本例中为 13%。

因此,借:委托加工物资,应交税费——应交增值税,应交消费税,贷:银行存款。

3.加工完成收回委托加工材料加工完成后,收回委托加工材料时,借:原材料,贷:委托加工物资。

如果收回的加工后的材料用于连续生产应税消费品,需要计算进项税额,借:委托加工物资,应交税费——应交增值税,贷:银行存款。

如果收回的加工后的材料直接用于销售,需要计算销项税额,借:原材料,应交税费——应交增值税,贷:银行存款。

三、受托加工的账务处理1.收到受托加工材料物资企业收到委托方提供的加工材料时,可不作会计处理,但需要在备查簿中进行登记,记录收到的受托加工材料和投入加工等材料增减情况。

2.将受托的材料发到生产车间加工将收到的受托材料发到生产车间加工时,需要进行账务处理。

借:生产成本,贷:制造费用。

3.完成加工任务后的会计处理完成加工任务后,需要对加工完成的产品进行会计处理。