商品流通企业会计习题集(第二版)参考答案

商品流通企业会计实务-习题及参考答案

商品流通企业会计实务习题第一章■根本训练一、填空题1.商品流通企业会计是以为根本形式,运用专门的程序和方法对企业在组织商品购销调存中发生的交易和事项进行会计、,并为有关方面提供所需信息的专业会计。

2.商品流通企业会计核算的资金运动形式为 -- --。

3.商品流通企业会计的根本职能是核算与。

4.商品流通企业在本钱计算过程中,将购进商品的作为本钱,而企业在组织商品购、销、存业务活动和管理企业所发生的各项费用支出,分别计入、、,归入。

5.商品流通企业实现的盈利是制造企业一局部的盈利。

6.商品流通企业是以商品的、调拨、和等经济活动为主营业务,实现商品从向转移的经济组织。

7.商品流通企业按照其在社会再生产过程中作用的不同,可以分为和。

8.商品流通企业的财务状况可通过、和三个会计要素得以反映。

9.商品流通企业的经营成果可通过、和三个会计要素得以反映。

二、单项选择题1.商品流通企业会计的根本职能是核算与[ ]A.预测 B.控制 C.监督 D.分析2. 商品流通企业实现的盈利主要来自于[ ]A.商品流通企业 B.制造企业让渡C.金融效劳业让渡 D.教育行业让渡第二章■根本训练一、填空题1.商品流转的两个根本特征:一是;二是通过的交易行为.2.完整的商品流转过程一般要经过和两个环节。

3.商品购进必须同时具备的两个根本条件:一是购入商品的目的是为了;二是通过货币结算取得商品。

4.商品购销的交接货方式一般有;;;四种。

5.商品购进的入账时间一般以作为入账依据。

6.商品购进发生的采购费用作为处理,购进商品支付的增值税属,不计入采购本钱。

7.企业收购免税农副产品,其采购本钱为支付的扣除按规定计算的后的金额。

8.商品流通的核算方法一般有、、、售价金额核算法。

9.商品流转业务包括、和。

10.企业进口的商品.其采购本钱包括进口商品的、和进口环节的。

进口商品的国外进价,一律以为根底。

二、单项选择题1.零售商品流转是整个商品流通的( )A.起始环节 B.中间环节C.销售环节 D.最终环节2. 对于异地购进的商品其商品的交货方式一般采用[ ]A.发货制B.提货制C.送货制D.送货或提货制3.商品流转环节有批发和[ ]A.制造 B.加工C.零售D.批发4.玉森百货股份公司2021年4月25日收到商品一批,该批商品的货款在4月25同时支付,那么该公司的正确入账时间为[ ]A.4月1日 B.4月15日 C.4月25 D.4月305.批发商品流转是整个商品流通的 [ ]A.起始环节 B.中间环节C.销售环节 D.最终环节6. 湖南某贸易公司销售一批大豆给厦门建发公司500万元,那么其交货方式一般采用[ ]A.发货制B.送货制C.提货制D.直接交货制7.某商业企业在2021年8月15日收到商品一批,该批商品的货款在8月1就已支付,那么该商业企业的正确入账时间为[ ] A.8月1日 B.8月15日 C.8月20日 D.8月31日8.三和商贸公司于2021年10月5日向闽龙公司预购一批家电,同时预付一半货款,2021年10月20日该批家电到达三和公司,2021年11月1日三和公司付清剩余货款。

商品流通企业会计习题与答案

商品流通企业会计习题与答案商品流通企业会计习题与答案Document number【980KGB-6898YT-769T8CB-246UT-18GG08】商品流通企业会计练习题⼀、判断题1.企业在预付货款时,不能作为商品购进,只有在收到商品时才能作为商品购进。

(√)2.享有商业折扣和现⾦折让的情况虽然是不同的,但它们在核算上都是以实际⽀付的货款作为商品的采购成本。

(×)3.仓库商品销售和直运商品销售都属于商品销售,因此在核算上没有什么不同。

(×)4.企业在预收货款时,由于转移了商品所有权,因此可以作为商品销售。

(×)5.在进⾏销售商品的账务处理时,不符合确认条件但商品已经发出的情况下,应将发出商品通过“发出商品”账户来核算。

(√)6.库存商品发⽣短缺,不论是⾃然损耗还是责任事故,经领导批准由企业列⽀时,均列⼊“销售费⽤”。

(×)7.可变现净值是指企业在正常经营过程中,以商品的估计售价减去估计的销售费⽤以及相关税⾦后的⾦额。

(√)8.企业对于未计提过跌价准备的、完全丧失了使⽤价值的商品,应按其账⾯价值借记“资产减值损失”账户,贷记“存货跌价准备”账户。

(×)9.批发商品异地销售⼀般采⽤提货制和送货制。

(×)10.采⽤先进先出法计算出来的商品销售成本,⽐较接近现⾏的市场价值。

(×)11.购进专供本单位⾃⽤的商品属于商品购进的范围。

(×)12.为收取⼿续费替其他单位代销的商品不属于商品销售的范围。

(√)13.售价⾦额核算企业购进商品短缺或溢余时,应按商品售价记⼊“待处理财产损溢”账户。

(×)14. 商品流通企业的业务主要包括商品⽣产,商品销售,商品储存三个环节。

(×)15. 采⽤售价⾦额核算的企业购进商品退补价时,若只更正购进价格,只需调整“商品进销差价”账户和“应交税费”账户,⽽右以不调整“库存商品”账户。

商品流通企业会计习题与答案

商品流通企业会计练习题一、判断题1.企业在预付货款时,不能作为商品购进,只有在收到商品时才能作为商品购进。

〔√〕2.享有商业折扣和现金折让的情况虽然是不同的,但它们在核算上都是以实际支付的货款作为商品的采购成本。

〔×〕3.仓库商品销售和直运商品销售都属于商品销售,因此在核算上没有什么不同。

〔×〕4.企业在预收货款时,由于转移了商品所有权,因此可以作为商品销售。

〔×〕5.在进行销售商品的账务处理时,不符合确认条件但商品已经发出的情况下,应将发出商品通过“发出商品〞账户来核算。

〔√〕6.库存商品发生短缺,不论是自然损耗还是责任事故,经领导批准由企业列支时,均列入“销售费用〞。

〔×〕7.可变现净值是指企业在正常经营过程中,以商品的估计售价减去估计的销售费用以与相关税金后的金额。

〔√〕8.企业对于未计提过跌价准备的、完全丧失了使用价值的商品,应按其账面价值借记“资产减值损失〞账户,贷记“存货跌价准备〞账户。

〔×〕9.批发商品异地销售一般采用提货制和送货制。

〔×〕10.采用先进先出法计算出来的商品销售成本,比较接近现行的市场价值。

〔×〕11.购进专供本单位自用的商品属于商品购进的X围。

〔×〕12.为收取手续费替其他单位代销的商品不属于商品销售的X围。

〔√〕13.售价金额核算企业购进商品短缺或溢余时,应按商品售价记入“待处理财产损溢〞账户。

〔×〕14.商品流通企业的业务主要包括商品生产,商品销售,商品储存三个环节。

〔×〕15.采用售价金额核算的企业购进商品退补价时,若只更正购进价格,只需调整“商品进销差价〞账户和“应交税费〞账户,而右以不调整“库存商品〞账户。

〔√〕二、单选题1.企业购进商品支付货款时,实际发生现金折扣,应计入( B)账户。

A.“销售费用〞B.“财务费用〞C.“主营业务收入〞D.“在途物资〞2.南海百货批发公司日前售给春风百货商店搪瓷烧锅800只,每只11.56元,今发现单价开错,每只应为11.66元,当即开出更正发票予以更正,该笔业务属于( B)。

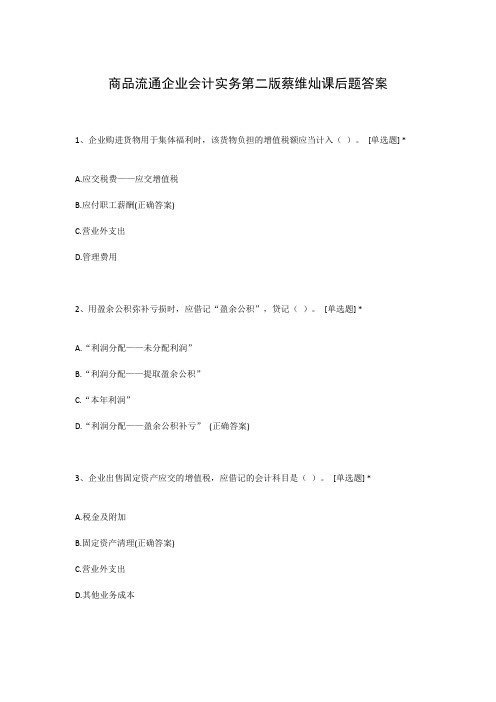

商品流通企业会计实务第二版蔡维灿课后题答案

商品流通企业会计实务第二版蔡维灿课后题答案1、企业购进货物用于集体福利时,该货物负担的增值税额应当计入()。

[单选题] *A.应交税费——应交增值税B.应付职工薪酬(正确答案)C.营业外支出D.管理费用2、用盈余公积弥补亏损时,应借记“盈余公积”,贷记()。

[单选题] *A.“利润分配——未分配利润”B.“利润分配——提取盈余公积”C.“本年利润”D.“利润分配——盈余公积补亏”(正确答案)3、企业出售固定资产应交的增值税,应借记的会计科目是()。

[单选题] *A.税金及附加B.固定资产清理(正确答案)C.营业外支出D.其他业务成本4、.(年浙江省第一次联考)下列各项中,不属于会计核算的前提条件的是()[单选题] *A持续经营B货币计量C权责发生制(正确答案)D会计主体5、.(年浙江省高职考)下列各项中,不属于经济业务的经济活动是()[单选题] *A采购原材料并验收入库B生产产品领用原材料C支付职工工资D签订产品销售合同(正确答案)6、.(年温州一模考)以下不属于会计特点的是()[单选题] *A会计具有一整套科学实用的专门方法B会计是以货币作为主要计量尺度C会计具有连续性、系统性、综合性、全面性D会计是一种经济管理活动(正确答案)7、.(年宁波二模考)下列关于会计主体的说法中,不正确的是()[单选题] *A会计主体可以是独立法人,也可以是非法人B会计主体一定是法律主体(正确答案)C会计主体可以是一个企业,也可以是企业中的一个特定组成部分D会计主体有可能是单一企业,也可能是几个企业组成的企业集团8、下列固定资产当月应计提折旧的有()。

[单选题] *A.以经营租赁方式租出的汽车(正确答案)B.当月购入并投入使用的机器C.已提足折旧的厂房D.单独计价入账的土地9、下列关于无形资产的描述中,错误的是()。

[单选题] *A.企业内部研究开发项目研究阶段的支出应计入管理费用B.购入但尚未投入使用的无形资产的价值不应摊销(正确答案)C.不能为企业带来经济利益的无形资产的账面价值应全部转为营业外支出D.只有很可能为企业带来经济利益且其成本能够可靠计量的无形资产才能予以确认10、某公司2014年1月1日购入一项无形资产。

商品流通业会计课后答案.doc

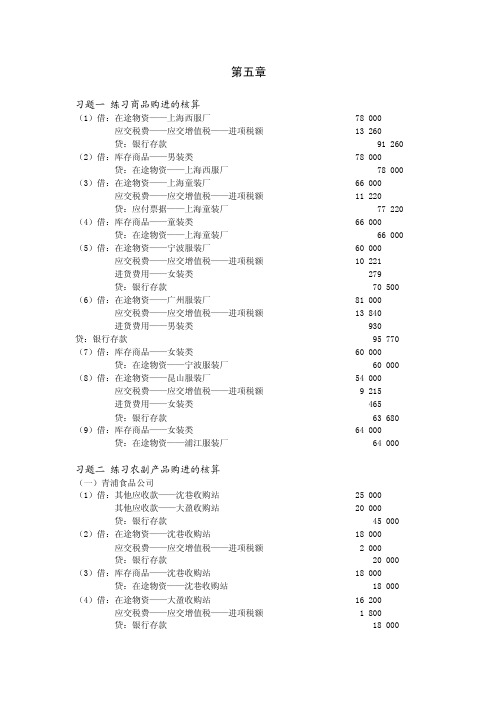

第五章习题一练习商品购进的核算(1)借:在途物资——上海西服厂 78 000 应交税费——应交增值税——进项税额 13 260贷:银行存款 91 260 (2)借:库存商品——男装类 78 000 贷:在途物资——上海西服厂 78 000 (3)借:在途物资——上海童装厂 66 000 应交税费——应交增值税——进项税额 11 220贷:应付票据——上海童装厂 77 220 (4)借:库存商品——童装类 66 000 贷:在途物资——上海童装厂 66 000 (5)借:在途物资——宁波服装厂 60 000 应交税费——应交增值税——进项税额 10 221进货费用——女装类 279贷:银行存款 70 500 (6)借:在途物资——广州服装厂 81 000 应交税费——应交增值税——进项税额 13 840进货费用——男装类 930贷:银行存款 95 770 (7)借:库存商品——女装类 60 000 贷:在途物资——宁波服装厂 60 000 (8)借:在途物资——昆山服装厂 54 000 应交税费——应交增值税——进项税额 9 215进货费用——女装类 465贷:银行存款 63 680 (9)借:库存商品——女装类 64 000 贷:在途物资——浦江服装厂 64 000习题二练习农副产品购进的核算(一)青浦食品公司(1)借:其他应收款——沈巷收购站 25 000 其他应收款——大盈收购站 20 000贷:银行存款 45 000 (2)借:在途物资——沈巷收购站 18 000 应交税费——应交增值税——进项税额 2 000贷:银行存款 20 000 (3)借:库存商品——沈巷收购站 18 000 贷:在途物资——沈巷收购站 18 000 (4)借:在途物资——大盈收购站 16 200 应交税费——应交增值税——进项税额 1 800贷:银行存款 18 000(5)借:库存商品——大盈收购站 16 200 贷:在途物资——大盈收购站 16 200 (6)借:在途物资——金泽购销站 35 700 应交税费——应交增值税——进项税额 3 500贷:银行存款 39 200 (7)借:库存商品——甲仓库 35 700 贷:在途物资——金泽购销站 35 700(二)奉贤供销社(1)借:银行存款 12 000 贷:短期借款——预购定金借款 12 000 (2)借:预付账款——周瑛 12 000 贷:银行存款 12 000 (3)借:在途物资——周瑛 12 600 应交税费——应交增值税——进项税额 1 400贷:预付账款——周瑛 14 000 借:预付账款——周瑛 8 400 贷:银行存款 8 400 (4)借:库存商品 12 600 贷:在途物资——周瑛 12 600 (5)借:在途物资——周瑛 14 400 应交税费——应交增值税——进项税额 1 600贷:预付账款——周瑛 16 000 借:预付账款——周瑛 9 600 贷:银行存款 9 600 (6)借:库存商品 14 400 贷:在途物资——周瑛 14 400 (7)借:短期借款——预购定金借款 12 000 贷:银行存款 12 000习题三练习在途物资明细账的登记1.用两栏或账页登记在途物资明细账,如表5-1所示。

商品流通企业会计实务习题与参考答案

商品流通企业会计实务习题第一章■基本训练一、填空题1.商品流通企业会计是以为基本形式,运用专门的程序和方法对企业在组织商品购销调存中发生的交易和事项进行会计、,并为有关方面提供所需信息的专业会计。

2.商品流通企业会计核算的资金运动形式为 -- --。

3.商品流通企业会计的基本职能是核算与。

4.商品流通企业在成本计算过程中,将购进商品的作为成本,而企业在组织商品购、销、存业务活动和管理企业所发生的各项费用支出,分别计入、、,归入。

5.商品流通企业实现的盈利是制造企业一部分的盈利。

6.商品流通企业是以商品的、调拨、和等经济活动为主营业务,实现商品从向转移的经济组织。

7.商品流通企业按照其在社会再生产过程中作用的不同,可以分为和。

8.商品流通企业的财务状况可通过、和三个会计要素得以反映。

9.商品流通企业的经营成果可通过、和三个会计要素得以反映。

二、单项选择题1.商品流通企业会计的基本职能是核算与[ ]A.预测 B.控制 C.监督 D.分析2. 商品流通企业实现的盈利主要来自于[ ]A.商品流通企业 B.制造企业让渡C.金融服务业让渡 D.教育行业让渡第二章■基本训练一、填空题1.商品流转的两个基本特征:一是;二是通过的交易行为.2.完整的商品流转过程一般要经过和两个环节。

3.商品购进必须同时具备的两个基本条件:一是购入商品的目的是为了;二是通过货币结算取得商品。

4.商品购销的交接货方式一般有;;;四种。

5.商品购进的入账时间一般以作为入账依据。

6.商品购进发生的采购费用作为处理,购进商品支付的增值税属,不计入采购成本。

7.企业收购免税农副产品,其采购成本为支付的扣除按规定计算的后的金额。

8.商品流通的核算方法一般有、、、售价金额核算法。

9.商品流转业务包括、和。

10.企业进口的商品.其采购成本包括进口商品的、和进口环节的。

进口商品的国外进价,一律以为基础。

二、单项选择题1.零售商品流转是整个商品流通的( )A.起始环节 B.中间环节C.销售环节 D.最终环节2. 对于异地购进的商品其商品的交货方式一般采用[ ]A.发货制B.提货制C.送货制D.送货或提货制3.商品流转环节有批发和[ ]A.制造 B.加工C.零售D.批发4.玉森百货股份公司2009年4月25日收到商品一批,该批商品的货款在4月25同时支付,则该公司的正确入账时间为[ ]A.4月1日 B.4月15日 C.4月25 D.4月305.批发商品流转是整个商品流通的 [ ]A.起始环节 B.中间环节C.销售环节 D.最终环节6. 湖南某贸易公司销售一批大豆给厦门建发公司500万元,则其交货方式一般采用 [ ]A.发货制B.送货制C.提货制D.直接交货制7.某商业企业在2009年8月15日收到商品一批,该批商品的货款在8月1就已支付,则该商业企业的正确入账时间为[ ] A.8月1日 B.8月15日 C.8月20日 D.8月31日8.三和商贸公司于2009年10月5日向闽龙公司预购一批家电,同时预付一半货款,2009年10月20日该批家电到达三和公司,2009年11月1日三和公司付清剩余货款。

商品流通企业会计实务习题及参考答案

商品流通企业会计实务习题第一章■基本训练一、填空题1.商品流通企业会计是以为基本形式,运用专门的程序和方法对企业在组织商品购销调存中发生的交易和事项进行会计、,并为有关方面提供所需信息的专业会计。

2.商品流通企业会计核算的资金运动形式为 -- --。

3.商品流通企业会计的基本职能是核算与。

4.商品流通企业在成本计算过程中,将购进商品的作为成本,而企业在组织商品购、销、存业务活动和管理企业所发生的各项费用支出,分别计入、、,归入。

5.商品流通企业实现的盈利是制造企业一部分的盈利。

6.商品流通企业是以商品的、调拨、和等经济活动为主营业务,实现商品从向转移的经济组织。

7.商品流通企业按照其在社会再生产过程中作用的不同,可以分为和。

8.商品流通企业的财务状况可通过、和三个会计要素得以反映。

9.商品流通企业的经营成果可通过、和三个会计要素得以反映。

二、单项选择题1.商品流通企业会计的基本职能是核算与[ ]A.预测 B.控制 C.监督 D.分析2. 商品流通企业实现的盈利主要来自于[ ]A.商品流通企业 B.制造企业让渡C.金融服务业让渡 D.教育行业让渡第二章■基本训练一、填空题1.商品流转的两个基本特征:一是;二是通过的交易行为.2.完整的商品流转过程一般要经过和两个环节。

3.商品购进必须同时具备的两个基本条件:一是购入商品的目的是为了;二是通过货币结算取得商品。

4.商品购销的交接货方式一般有;;;四种。

5.商品购进的入账时间一般以作为入账依据。

6.商品购进发生的采购费用作为处理,购进商品支付的增值税属,不计入采购成本。

7.企业收购免税农副产品,其采购成本为支付的扣除按规定计算的后的金额。

8.商品流通的核算方法一般有、、、售价金额核算法。

9.商品流转业务包括、和。

10.企业进口的商品.其采购成本包括进口商品的、和进口环节的。

进口商品的国外进价,一律以为基础。

二、单项选择题1.零售商品流转是整个商品流通的( )A.起始环节 B.中间环节C.销售环节 D.最终环节2. 对于异地购进的商品其商品的交货方式一般采用[ ]A.发货制B.提货制C.送货制D.送货或提货制3.商品流转环节有批发和[ ]A.制造 B.加工C.零售D.批发4.玉森百货股份公司2009年4月25日收到商品一批,该批商品的货款在4月25同时支付,则该公司的正确入账时间为[ ]A.4月1日 B.4月15日 C.4月25 D.4月305.批发商品流转是整个商品流通的 [ ]A.起始环节 B.中间环节C.销售环节 D.最终环节6. 湖南某贸易公司销售一批大豆给厦门建发公司500万元,则其交货方式一般采用[ ]A.发货制B.送货制C.提货制D.直接交货制7.某商业企业在2009年8月15日收到商品一批,该批商品的货款在8月1就已支付,则该商业企业的正确入账时间为[ ] A.8月1日 B.8月15日 C.8月20日 D.8月31日8.三和商贸公司于2009年10月5日向闽龙公司预购一批家电,同时预付一半货款,2009年10月20日该批家电到达三和公司,2009年11月1日三和公司付清剩余货款。

商品流通企业会计实务习题及参考答案

商品流通企业会计实务习题第一章■基本训练一、填空题1.商品流通企业会计是以为基本形式,运用专门的程序和方法对企业在组织商品购销调存中发生的交易和事项进行会计、,并为有关方面提供所需信息的专业会计。

2.商品流通企业会计核算的资金运动形式为 -- --。

3.商品流通企业会计的基本职能是核算与。

4.商品流通企业在成本计算过程中,将购进商品的作为成本,而企业在组织商品购、销、存业务活动和管理企业所发生的各项费用支出,分别计入、、,归入。

5.商品流通企业实现的盈利是制造企业一部分的盈利。

6.商品流通企业是以商品的、调拨、和等经济活动为主营业务,实现商品从向转移的经济组织。

7.商品流通企业按照其在社会再生产过程中作用的不同,可以分为和。

8.商品流通企业的财务状况可通过、和三个会计要素得以反映。

9.商品流通企业的经营成果可通过、和三个会计要素得以反映。

二、单项选择题1.商品流通企业会计的基本职能是核算与[ ]A.预测 B.控制 C.监督 D.分析2. 商品流通企业实现的盈利主要来自于[ ]A.商品流通企业 B.制造企业让渡C.金融服务业让渡 D.教育行业让渡第二章■基本训练一、填空题1.商品流转的两个基本特征:一是;二是通过的交易行为.2.完整的商品流转过程一般要经过和两个环节。

3.商品购进必须同时具备的两个基本条件:一是购入商品的目的是为了;二是通过货币结算取得商品。

4.商品购销的交接货方式一般有;;;四种。

5.商品购进的入账时间一般以作为入账依据。

6.商品购进发生的采购费用作为处理,购进商品支付的增值税属,不计入采购成本。

7.企业收购免税农副产品,其采购成本为支付的扣除按规定计算的后的金额。

8.商品流通的核算方法一般有、、、售价金额核算法。

9.商品流转业务包括、和。

10.企业进口的商品.其采购成本包括进口商品的、和进口环节的。

进口商品的国外进价,一律以为基础。

二、单项选择题1.零售商品流转是整个商品流通的( )A.起始环节 B.中间环节C.销售环节 D.最终环节2. 对于异地购进的商品其商品的交货方式一般采用[ ]A.发货制B.提货制C.送货制D.送货或提货制3.商品流转环节有批发和[ ]A.制造 B.加工C.零售D.批发4.玉森百货股份公司2009年4月25日收到商品一批,该批商品的货款在4月25同时支付,则该公司的正确入账时间为[ ]A.4月1日月15日月25 月305.批发商品流转是整个商品流通的 [ ]A.起始环节 B.中间环节C.销售环节 D.最终环节6. 湖南某贸易公司销售一批大豆给厦门建发公司500万元,则其交货方式一般采用 [ ]A.发货制B.送货制C.提货制D.直接交货制7.某商业企业在2009年8月15日收到商品一批,该批商品的货款在8月1就已支付,则该商业企业的正确入账时间为[ ] A.8月1日月15日月20日月31日8.三和商贸公司于2009年10月5日向闽龙公司预购一批家电,同时预付一半货款,2009年10月20日该批家电到达三和公司,2009年11月1日三和公司付清剩余货款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贷:主营业务收入2 760

应交税费——应交增值税(销项税额)469.20

借:主营业务成本1 640

贷:库存商品——散装糖果840

——散装饼干800

3.借:主营业务收入150

应交税费——应交增值税(销项税额)25.50

贷:应付账款——乐家商场175.50

4.借:应收账款——佳佳商场6 786

5.借:银行存款2 000

贷:库存现金2 000

6.借:在途物资4 700

应交税费——应交增值税799

贷:银行存款5 499

7.借:应付账款2 340

贷:银行存款2 340

8.借:库存现金50

管理费用150

贷:其他应收款——王星200

9.借:库存现金80

贷:其他业务收入80

10.借:银行存款4 000

贷:银行存款8 000

实训五

1.借:库存现金600

贷:银行存款600

2.借:在途物资4 273.50

应交税费——应交增值税726.50

贷:应付票据5 000

3.借:应付账款1 000

贷:银行存款1 000

4.借:应收账款——光明公司6 800

贷:主营业务收入51 28.20

应交税费——应交增值税871.80

384

减:企业已付,银行未付的款项

192

9 600

合计

704

合计

9 792

调节后的余额

107 776

调节后的余额

107 776

实训二

1.借:其他应收款——王星200

贷:库存现金200

2.借:销售费用80

贷:库存现金80

3.借:库存现金5 000

贷:银行存款5 000

4.借:应付职工薪酬5 000

贷:库存现金5 000

银行存款800

5.借:银行存款6 800

贷:应收账款——光明公司6 800

6.借:应付票据5 000

贷:银行存款5 000

7.借:应收票据8 000

贷:主营业务收入6 837.60

应交税费——应交增值税1 162.40

8.借:在途物资8 547

应交税费——应交增值税1 453

贷:其他货币资金——银行本票存款10 000

四、实训题

实训一

1.借:在途物资——益明电器厂20 000

应交税费——应交增值税(进项税额)3 400

贷:银行存款23 400

同时:

借:库存商品——益明牌电滋炉20 000

贷:在途物资——益明电器厂20 000

(或:

借:库存商品——益明牌电滋炉20 000

应交税费——应交增值税(进项税额)3 400

第一章概论

一、单选题

1.A 2.C 3.A 4.D 5.B

二、多选题

1.ABC 2.ABC

三、判断题

1.√2.√

第二章货币资金.转账结算及应收账款的核算

一、单选题

1.C 2.B 3.D 4.C 5.B 6.A 7.B 8.A 9.C 10.D 11.D

二、多选题

1.ABCD 2.ABC 3.CD 4.ABDE 5.BD 6.ACDE

应交税费——应交增值税(进项税额)23 824.50

贷:银行存款164 150

同时:

借:库存商品——三和牌滚筒洗衣机140 325.50

贷:在途物资——三和电器厂140 325.50

6.借:库存商品——海达牌DVD32 186

贷:在途物资——海达公司32 186

7.26日,仓库先将三和牌全自动洗衣机100台验收入库,但财会部门暂不做会计账务处理。

贷:银行存款500

4.借:销售费用35

贷:库存现金35

5.借;库存现金56

贷:其他业务收入56

6.借:管理费用124

贷:库存现金124

7.借:管理费用61

贷:库存现金61

8.借;库存现金520

贷:银行存款520

9.借:其他应收款440

贷:库存现金440

库存现金日记账

日期(5月)

摘要

收入

支出

结余

1

期初余额

贷:库存商品——益明牌电滋炉8000

2.借:银行存款20 000

贷:预收账款——河原市永嘉百货公司20 000

3.借:在途物资——东莞市三和电器厂220 000

应交税费——应交增值税(进项税额)37 400

贷:银行存款257 400

4.借:销售费用186

应交税费——应交增值税(进项税额)14

应收账款——代垫运杂费300

贷:待处理财产损溢——待处理流动资产损溢24

10公斤运输部门丢失:

借:其他应收款——运输部门140.40

贷:应交税费——应交增值税(进项税额)20.40

待处理财产损溢——待处理流动资产损溢120

10公斤供货方少发货,现已补发:

借:库存商品——散装糖果120

贷:待处理财产损溢——待处理流动资产损溢120

贷:主营业务收入80

应交税费——应交增值税(销项税额)13.60

6.借:应收账款——佳佳商场1 474.20

贷:主营业务收入1 260

应交税费——应交增值税(销项税额)214.20

借:主营业务成本1 080

贷:库存商品——华威牌方便面1 080

7.借:银行存款3 229.20

财务费用27.60

贷:应收账款——大众商场3 201.60

三、判断题

1.√2.×3.√4.√5.×

四、实训一

银行存款余额调节表

项目

金额

项目

金额

企业银行存款日记账余额

104 448

开户银行存款户对账单余额

107 168

加:银行已收,企业未收的款项

4 032

加:企业已收,银行未收的款项

10 400

合计

4 032

合计

10 400

减:银行已付,企业未付的款项

320

应交税费——应交增值税(销项税额)11 900

借:银行存款61 900

贷:预收账款——河原市永嘉百货公司61 900

借:主营业务成本56 000

贷:库存商品——三和牌滚筒洗衣机56 000

6.借:应收账款——代垫运费200

贷:银行存款200

借:应收账款——衡阳市昌联家电商场39 687.50

贷:主营业务收入33 750

应交税费——应交增值税(进项税额)340

贷:银行存款2 340

3.借:库存商品——水果4 350

贷:在途物资——某农户4 350

4.借:库存商品——散装糖果936

待处理财产损溢——待处理流动资产损溢264

贷:在途物资——东莞市华泰食品厂1 200

借:库存商品——散装饼干800

贷:待处理财产损溢——待处理流动资产损溢80

在途物资——东莞市华泰食品厂880

5.借:在途物资——仙旺食品公司10 300

应交税费——应交增值税(进项税额)1 751

贷:银行存款12 051

同时:

借:库存商品——仙旺蛋黄派5 500

——仙旺什锦饼4 800

贷:在途物资——仙旺食品公司10 300

6.2公斤自然损耗:

借:库存商品——散装糖果24

贷:库存现金600

2.借:应收账款1 500

贷:主营业务收入1 282.05

应交税费——应交增值税217.95

3.借:预付账款5 000

贷:银行存款5 000

4.借:资产减值损失500

贷:坏账准备500

5.借:应收票据9 000

贷:主营业务收入7 692.30

应交税费——应交增值税1 307.70

6.借:坏账准备300

贷:银行存款23 400

2.借:其他货币资金——银行汇票38 000

贷:银行存款38 000

3.借:在途物资——海达公司32 186

应交税费——应交增值税(进项税额)5 454

贷:其他货币资金——银行汇票37 440

银行存款200

4.借:银行存款560

贷:其他货币资金——银行汇票560

5.借:在途物资——三和电器厂140 325.50

月末,由于有关结算单据仍未到达,先按暂估价入账:

借:库存商品——三和牌全自动洗衣机85 000

贷:应付账款——暂估应付款(东莞市三和电器厂)85 000

实训二

1.借:在途物资——某农户4 350

应交税费——应交增值税(进项税额)650

贷:库存现金5 000

2.借:在途物资——东莞市华泰食品厂2 000

8.借:主营业务收入1 260

应交税费——应交增值税(销项税额)214.20

贷:应收账款——佳佳商场1 474.20

借:库存商品——华威牌方便面1 080

贷:主营业务成本1 080

实训五

1.进口商品应交关税=5000×8.3×5%=2 075(元)

贷:Байду номын сангаас收账款300

第三章商品流通企业的进价核算

一、单项选择题

1.B2.C 3.A 4.C 5.B 6.A 7.B 8.A9.B 10.B 11.C 12.A 13.C 14.A 15.D

二、多项选项择题

1.ABC2.ABCD3.ABCD4.ABCD5.AC6.BCD

三、判断题

1.√2.√3.×4.×5.×6.√

贷:主营业务收入5 800

应交税费——应交增值税(销项税额)986

借:主营业务成本4 500

贷:库存商品——仙旺蛋黄派3 300

——仙旺什锦饼1 200

5.仙旺蛋黄派的调整: