小企业会计准则利润表

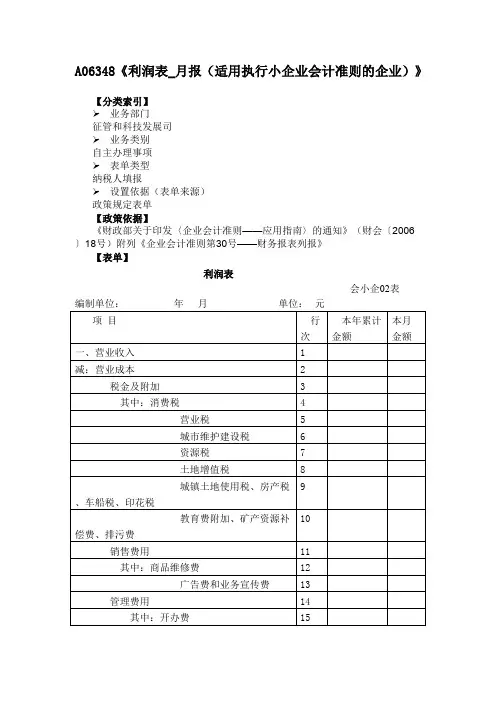

《利润表_月报(适用执行小企业会计准则的企业)》(附填表说明)

损失

自然灾害等不可抗力因素 28

造成的损失

税收滞纳金

29

三、利润总额(亏损总额以“-”号填列)

30

减:所得税费用

31

四、净利润(净亏损以“-”号填列)

32

【表单说明】 无编制单位:源自利润表 年月单位: 元

会小企02表

项目

行 本年累计 本月

次 金额

金额

一、营业收入

1

减:营业成本

2

税金及附加

3

其中:消费税

4

营业税

5

城市维护建设税

6

资源税

7

土地增值税

8

城镇土地使用税、房产税 9

、车船税、印花税

教育费附加、矿产资源补 10

偿费、排污费

销售费用

11

其中:商品维修费

12

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以“-”号填列 19

)

加:投资收益(损失以“-”号填列)

20

二、营业利润(亏损以“-”号填列)

21

加:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资 26

损失

无法收回的长期股权投资 27

A06348《利润表_月报(适用执行小企业会计准则的企业)》

【分类索引】 业务部门 征管和科技发展司 业务类别 自主办理事项 表单类型 纳税人填报 设置依据(表单来源) 政策规定表单 【政策依据】 《财政部关于印发〈企业会计准则——应用指南〉的通知》(财会〔2006 〕18号)附列《企业会计准则第30号——财务报表列报》 【表单】

执行小企业会计准则资产负债表、利润表、现金流量表

3

28

0.00税收滞纳金29 Nhomakorabea100.00

三、利润总额(亏损总额以“-”号填列)

30

-1657.50

减:所得税费用

31

四、净利润(净亏损以“-”号填列)

32

-1657.50

企业负责人:

财务负责人:

单位:元

上年金额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

加:投资收益(损失以“-”号填列)

20

0.00

二、营业利润(亏损以“-”号填列)

21

-1557.50

加: 营业外收入

22

0.00

其中:政府补助

23

0.00

减:营业外支出

24

100.00

其中:坏账损失

25

0.00

无法收回的长期债券投资损失

26

0.00

无法收回的长期股权投资损失

27

0.00

自然灾害等不可抗力因素造成的损失

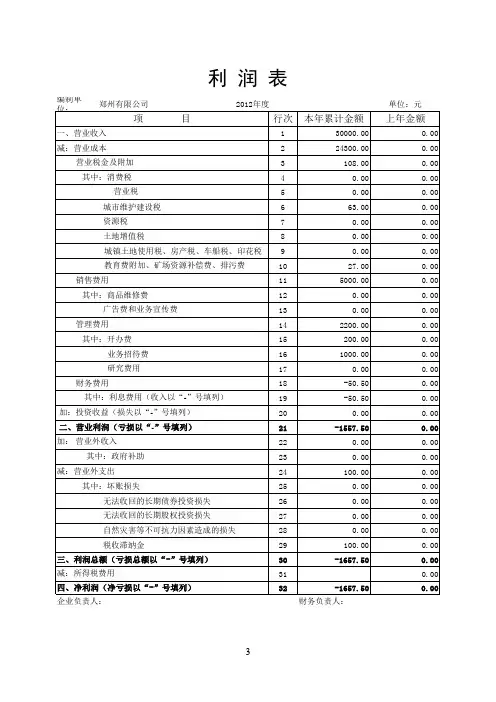

利润表

编制单 位:

郑州有限公司

项

目

2012年度

行次 本年累计金额

一、营业收入

1

30000.00

减:营业成本

2

24300.00

营业税金及附加

3

108.00

其中:消费税

4

0.00

营业税

5

0.00

最新小企业会计准则对利润表有哪些解析

最新⼩企业会计准则对利润表有哪些解析利润表,⼜称为损益表,是指反映企业在⼀定会计期的经营成果及其分配情况的会计报表,是⼀段时间内公司经营业绩的财务记录,反映了这段时间的销售收⼊、销售成本、经营费⽤及税收状况,报表结果为公司实现的利润或形成的亏损。

最新⼩企业会计准则对利润表有哪些解析?下⾯店铺⼩编来为你解答,希望对你有所帮助。

⼀、⼩企业利润表的概念及作⽤利润表,是指反映⼩企业在⼀定会计期间的经营成果的报表。

⼀⽅⾯,利润表可以反映企业⼀定会计期间的收⼊实现情况和费⽤耗费情况,并且可以反映企业⽣产经营活动的成果,即净利润的实现情况,并据以判断资本保值、增值情况等等。

另⼀⽅⾯,将利润表中的信息与资产负债表中的信息相结合,还可以提供进⾏财务分析的基本资料,如可以通过计算获得应收账款周转率、存货周转率、资产收益率等,帮助报表使⽤者进⾏决策。

⼆、⼩企业利润表的内容《⼩企业会计准则》第⼋⼗⼀条规定,利润表⾄少应当单独列⽰反映下列信息的项⽬:1.营业收⼊;2.营业成本;3.营业税⾦及附加;4.销售费⽤;5.管理费⽤;6.财务费⽤;7.所得税费⽤;8.净利润。

三、⼩企业利润表的格式及编制说明(⼀)⼩企业利润表的格式同资产负债表⼀样,⼩企业利润表⼀般包括表⾸、正表两部分。

表⾸概括地说明报表名称、编制单位、编制⽇期、报表编号、货币名称、计量单位等。

利润表是会⼩企02表。

正表是利润表的主体,反映形成经营成果的各个项⽬和计算过程。

⼩企业利润表的格式采⽤多步式结构,每个项⽬⼜分为“本年累计⾦额”和“本⽉⾦额”两栏分别填列。

(⼆)⼩企业利润表的编制说明利润表“本年累计⾦额”栏反映各项⽬⾃年初起⾄报告期末⽌的累计实际发⽣额。

利润表“本⽉⾦额”栏反映各项⽬的本⽉实际发⽣额。

在编报年度财务报表时,应将“本⽉⾦额”栏改为“上年⾦额”栏,填列上年全年实际发⽣额。

利润表各项⽬的内容及其填列⽅法:第三个项⽬,“营业税⾦及附加”项⽬:反映⼩企业开展⽇常⽣产活动应负担的消费税、营业税、城市维护建设税、资源税、⼟地增值税、城镇⼟地使⽤税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等。

小企业会计准则 利润表

小企业会计准则利润表

小企业会计准则下的利润表是反映小企业在一定会计

期间经营成果的报表,其结构和内容与一般企业的利润表基本相同。

根据小企业会计准则,利润表需要包括以下内容:

1. 营业收入:反映小企业通过销售商品和提供劳务所取得的收入总额。

2. 营业成本:反映小企业在经营过程中所发生的成本和费用,包括直接成本和间接成本。

3. 营业税金及附加:反映小企业应缴纳的营业税、消费税、城市维护建设税等税金及附加。

4. 销售费用:反映小企业在销售过程中所发生的费用,如广告费、运输费等。

5. 管理费用:反映小企业的管理费用,包括职工薪酬、办公费、差旅费等。

6. 财务费用:反映小企业的财务费用,包括利息支出、汇兑损失等。

7. 营业外收入:反映小企业除营业收入以外的其他收入,如固定资产处置收益等。

8. 营业外支出:反映小企业除营业成本以外的其他支出,如固定资产盘亏损失等。

9. 所得税费用:反映小企业应缴纳的所得税费用。

10. 净利润:反映小企业在一定会计期间的经营成果,即小企业的净收益或净亏损。

在小企业会计准则下,利润表的编制需要注意以下几点:

1. 利润表应当按照营业活动和非营业活动分类列报,以便更好地反映小企业的经营成果和财务状况。

2. 利润表中的金额应当按照功能分类列报,如按照营业成本、营业税金及附加、销售费用、管理费用和财务费用等分类列报。

3. 利润表应当根据实际发生的经济业务进行编制,不得随意调整或操纵数据。

4. 利润表应当按照规定的格式和内容进行编制,并定期报送给有关政府部门和投资者等报表使用者。

利润表模版(小企业会计准则)

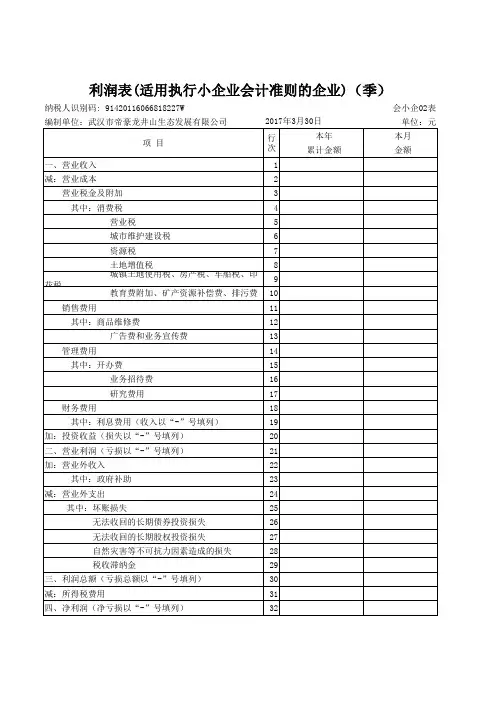

纳税人识别码: 91420116066818227W 编制单位:武汉市帝豪龙井山生态发展有限公司 项 目 一、营业收入 减:营业成本 营业税金及附加 其中:消费税 销售费用 其中:商品维修费 管理费用 其中:开办费 财务费用 其中:利息费用(收入以“-”号填列) 加:Байду номын сангаас资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 减:营业外支出 业务招待费 研究费用 广告费和业务宣传费 营业税 城市维护建设税 资源税 土地增值税 教育费附加、矿产资源补偿费、排污费 2017年3月30日 行 次 1 2 3 4 5 6 7 8 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 本年 累计金额 会小企02表 单位:元 本月 金额

城镇土地使用税、房产税、车船税、印花税9

三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

小企业利润表(2019年最新版)

单位:元 本年累计金额

本月金额

税收滞纳金

28

三、利润总额(亏损总额以“-”号填列)

29

减:所得税费用

30

四、净利润(净亏损以“-”号填列)

31

企业负责人:

制表:

报出日期:

加:投资收益(损失以“—”号填列)

二、营业利润(亏损以“-”号填列)

加:营业外收入

其中:政府补助

减:营业外支出

其中:坏账损失

无法收回的长期债券投资损失

无法收回的长期股权投资损失

自然灾害等不可抗力因素造成的损失

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

利润表(小企业)

单位名称:

年月日

项

目

一、营业收入

减:营业成本

税金及附加

其中:消费税

城市维护建设费

资源税

土地增值税

城镇土地使用税、房产税、车船税、印花税

教育费附加、矿产资源税、排污费

销售费用ቤተ መጻሕፍቲ ባይዱ

其中:商品维修费

广告费和业务宣传费

管理费用

其中:开办费

业务招待费

研究费用

财务费用

其中:利息费用(收入以“—”号填列)

小企业会计准则-利润表-月季报

会小企02表

单位:元

本期金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 81278.50 0.00 0.00 0.00 2087.05 0.00 0.00 -83365.55 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -83365.55 0.00 -83365.55

小企业会计准则报表

利润表

纳税人识别号:46010032404814X 编制单位:海口嘉德伟业建筑装饰设计工程有限公司 所属时期:至

行次 一、营业收入 1 减:营业成本 2 营业税金及附加 3 其中:消费税 4 营业税 5 城市维护建设税 6 资源税 7 土地增值税 8 城镇土地使用税、房产税、车船税、 9 印花税 教育费附加、矿产资源补偿费、排污 10 费 销售费用 11 其中:商品维修费 12 广告费和业务宣传费 13 管理费用 14 其中:开办费 15 业务招待费 16 研究费用 17 财务费用 18 其中:利息费用(收入以“-”号填列) 19 加:投资收益(损失以“-”号填列) 20 二、营业利润(亏损以“-”号填列) 21 加:营业外收入 22 其中:政府补助 23 减:营业外支出 24 其中:坏账损失 25 无法收回的长期债券投资损失 26 无法收回的长期股权投资损失 27 自然灾害等不可抗力因素造成的损失 28 税收滞纳金 29 三、利润总额(亏损总额以“-”号填列) 30 减:所得税费用 31 四、净利润(净亏损以“-”号填列) 32 项 目 本年累计金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 131270.50 0.00 0.00 0.00 2145.73 0.00 0.00 -133416.23 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -133416.23 0.00 -133416.23

小企业会计准则利润表(年报)

无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

27 28 29 30 31 32 制表:

)

会小企02表 单位:元

本月金额制表:Fra bibliotek利编制单位:

润

表(年报)

日 期:

项

一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市建设维护税 资源税 土地增值税

目

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

本年累计金额

城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失

执行小企业会计准则的企业利润表本月金额

标题:执行小企业会计准则的企业利润表本月金额一、背景介绍根据《小企业会计准则》,企业利润表是企业财务报表中的重要组成部分,它反映了企业在一定期间内的收入、成本和利润情况。

正确编制企业利润表对于企业的财务管理和决策具有重要意义。

二、企业利润表的编制1. 收入列示在利润表中,首先应列示本月内企业的全部收入,包括销售收入、服务收入等各项收入。

2. 成本列示应列示本月内企业的各项支出成本,包括生产成本、销售成本、财务费用、管理费用等。

3. 利润计算紧在企业利润表中计算出本月的利润情况,即收入减去成本的差额。

4. 利润分配应列示本月内企业对利润的分配情况,包括留存利润、分配利润等。

三、小企业会计准则的要求根据《小企业会计准则》,企业利润表的编制应符合以下要求: 1. 使用货币单位利润表中的金额应使用货币单位,一般为人民币。

2. 期间范围利润表涉及的时间范围应明确标注,一般为月份或季度。

3. 合理分类利润表中的收入和成本应合理分类,清晰明了。

4. 准确计算利润表中的各项金额应根据企业的实际财务情况进行准确计算。

四、企业利润表本月金额执行步骤1. 收入列示根据企业的销售记录和收款凭证等资料,将本月内的收入情况进行统计,并在利润表中进行列示。

2. 成本列示根据企业的采购记录、工资单、费用凭证等资料,将本月内的成本情况进行统计,并在利润表中进行列示。

3. 利润计算根据收入和成本的列示情况,进行利润的计算。

按照公式“利润=收入-成本”,得出本月的净利润额。

4. 利润分配根据企业的经营情况和财务政策,进行本月利润的分配决策,并在利润表中进行列示。

五、小结企业利润表的编制及本月金额的执行,对于企业财务管理和决策至关重要,必须严格按照《小企业会计准则》的要求进行规范操作,确保财务报表的准确性和可靠性。

企业应加强内部管理,做好财务档案整理及记录,以便及时、准确地编制企业的利润表,为企业的经营活动及未来发展提供更加可靠的财务信息支持。

利润表(适用于执行小企业会计准则财务报表)

纳税人识别号: 编制单位: 税款所属期:2014年00月01日 至 2014年00月30日 会小企02表 填表日期:2014年00月00日 单位:元 项 目 本年累计金额 本月金额 行次 一、营业收入 0.00 0.00 1 减:营业成本 0.00 0.00 2 营业税金及附加 0.00 0.00 3 其中:消费税 0.00 0.00 4 营业税 0.00 0.00 5 城市维护建设税 0.00 0.00 6 资源税 0.00 0.00 7 土地增值税 0.00 0.00 8 城镇土地使用税、房产税、车船税、印花税 0.00 0.00 9 教育费附加、矿产资源补偿费、排污费 0.00 0.00 10 销售费用 0.00 0.00 11 其中:商品维修费 0.00 0.00 12 广告费和业务宣传费 0.00 0.00 13 管理费用 0.00 0.00 14 其中:开办费 0.00 0.00 15 业务招待费 0.00 0.00 16 研究费用 0.00 0.00 17 财务费用 0.00 0.00 18 其中:利息费用(收入以"-"号填列) 0.00 0.00 19 加:投资收益(损失以"-"号填列) 0.00 0.00 20 二、营业利润(亏损以“-”号填列) 0.00 0.00 21 加:营业外收入 0.00 0.00 22 其中:政府补助 0.00 0.00 23 减:营业外支出 0.00 0.00 24 其中:坏账损失 0.00 0.00 25 无法收回的长期债券投资损失 0.00 0.00 26 无法收回的长期股权投资损失 0.00 0.00 27 自然灾害等不可抗力因素造成的损失 0.00 0.00 28 税收滞纳金 0.00 0.00 29 三、利润总额(亏损总额以“-”号填列) 0.00 0.00 30 减:所得税费用 0.00 0.00 31 四、净利润(净亏损以“-”号填列) 0.00 0.00 32

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以“-”号填列)

19

加:投资损益(损失以“-”号填列)

20

二、营业利润(亏损以“-”号填列)21Biblioteka 加:营业外收入22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

利润表

所属日期:

纳税人识别号:

企业详细名称(盖章):金额单位:元

项目

行次

本年累计金额

本月金额

一、营业收入

1

减:营业成本

2

营业税金及附加

3

其中:消费税

4

营业税

5

城市维护建设税

6

资源税

7

土地增值税

8

城镇土地使用税、房产税、车船税、印花税

9

教育费附加、矿产资源补偿费、排污费

10

销售费用

11

其中:商品维修费

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以“-”号填列)

30

减:所得税费用

31

四、净利润(净亏损以“-”号填列)

32