富临运业:独立董事对2010年年度报告相关事项的独立意见 2011-03-22

@比亚迪公司2010年年度财务报告分析

为了进一步提升企业的效益不,扩大企业的规模,企业的管理者也制定了新能源业务:为了进一步开拓新能源业务,集团将加大研发太阳能电池及储能电站的力度,积极推进可再生能源的生产及应用;通过垂直整合模式开展太阳能电池业务,生产流程覆盖从多晶硅、硅片、太阳能电池、组件到太阳能电站的完整产业链,最大限度地降低了生产成本并提高效率;将结合铁电池的技术优势,在市场应用方面进行整合,通过向客户提供包括太阳能电池产品与储能电站在内的完整系统,一站式解决了新能源发电、存储、持续供应及后续应用等问题,为本集团太阳能电池及储能电站提供更为广阔的发展空间;比亚迪将综合在新能源业务领域的技术和成本优势,通过实现新能源产业的规模商业化,推动在新能源领域长远及可持续发展。

The furthest distance in the worldIs not between life and deathBut when I stand in front of youYet you don't know thatI love you.The furthest distance in the worldIs not when I stand in front of youYet you can't see my loveBut when undoubtedly knowing the love from bothYet cannot be together.The furthest distance in the worldIs not being apart while being in loveBut when I plainly cannot resist the yearningYet pretending you have never been in my heart.The furthest distance in the worldIs not struggling against the tidesBut using one's indifferent heart To dig an uncrossable riverFor the one who loves you.。

富临运业:2010年第一季度报告正文 2010-04-23

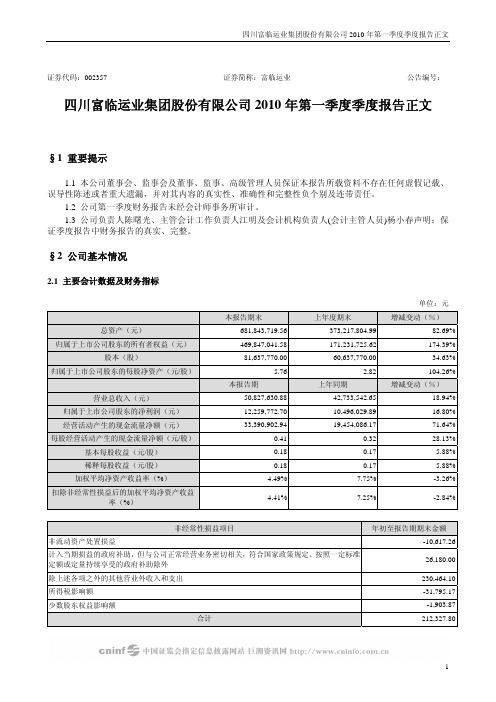

证券代码:002357 证券简称:富临运业公告编号:四川富临运业集团股份有限公司2010年第一季度季度报告正文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第一季度财务报告未经会计师事务所审计。

1.3 公司负责人陈曙光、主管会计工作负责人江明及会计机构负责人(会计主管人员)杨小春声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元本报告期末上年度期末增减变动(%)总资产(元)681,843,719.56373,217,804.99 82.69%归属于上市公司股东的所有者权益(元)469,847,041.58171,231,725.62 174.39%股本(股)81,637,770.0060,637,770.00 34.63%归属于上市公司股东的每股净资产(元/股) 5.76 2.82 104.26%本报告期上年同期增减变动(%)营业总收入(元)50,827,630.8842,733,542.65 18.94%归属于上市公司股东的净利润(元)12,259,772.7010,496,029.89 16.80%经营活动产生的现金流量净额(元)33,390,902.9419,454,086.17 71.64%每股经营活动产生的现金流量净额(元/股)0.410.32 28.13%基本每股收益(元/股)0.180.17 5.88%稀释每股收益(元/股)0.180.17 5.88%加权平均净资产收益率(%) 4.49%7.75% -3.26%扣除非经常性损益后的加权平均净资产收益4.41%7.25% -2.84%率(%)非经常性损益项目年初至报告期期末金额非流动资产处置损益-10,617.26计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准26,180.00定额或定量持续享受的政府补助除外除上述各项之外的其他营业外收入和支出230,464.10所得税影响额-31,795.17少数股东权益影响额-1,903.87合计212,327.80对重要非经常性损益项目的说明无2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)9,506前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量种类潘玉春350,000人民币普通股中国建设银行199,939人民币普通股吕威群137,700人民币普通股祁宝庆130,300人民币普通股王玲才124,100人民币普通股张伟锋114,313人民币普通股朱启迪110,000人民币普通股谢洪波100,327人民币普通股李孟87,150人民币普通股胡文君82,533人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用一、资产负债表项目:1.货币资金比年初上升429.09%,主要原因是报告期内发行股票收到投资款所致;2.应收票据比年初上升54.87%,主要原因是报告期内收到应收票据增加所致;3.其他应收款比年初下降32.98%,主要原因是报告期内收回部分款项所致;4.存货比年初上升56.05%,主要原因是报告期内库存成品油增加所致;5.应交税费比年初上升31.18%,主要原因是报告期内未交税费增加所致;6.应付股利比年初上升5120%,主要原因是报告期内未支付少数股东股利增加所致;7.其他非流动负债比年初上升85.71%,主要原因是报告期内收到与资产相关的政府补助所致;8.股本比年初上升34.63%,主要原因是报告期发行股票所致;9.资本公积比年初上升1219.39%,主要原因是报告期发行股票收到股本溢价所致。

富临运业:关于第二届董事会第十一次会议决议的公告 2011-03-22

证券代码:002357 证券简称:富临运业公告编号: 2011—008四川富临运业集团股份有限公司关于第二届董事会第十一次会议决议的公告四川富临运业集团股份有限公司(以下简称“公司”)第二届董事会第十一次会议会议通知2011年3月15日以电子邮件形式发出,会议于2011年3月21日(星期一)上午9:30在公司四楼会议室召开。

会议应出席董事9名,现场出席会议董事8名,董事王朝熙先生委托陈曙光先生出席会议并表决。

公司监事及高级管理人员列席了会议,符合《中华人民共和国公司法》及《公司章程》的有关规定,会议的召集、召开合法有效。

会议由董事长陈曙光先生主持。

经逐项审议并投票表决,本次会议审议通过了以下议案:一、审议通过了《关于公司2010年度总经理工作报告的议案》同意公司2010年度总经理工作报告。

表决结果:9名董事赞成,0名董事反对,0名董事弃权,0名董事回避。

二、审议通过了《关于公司2010年度董事会工作报告的议案》同意公司2010年度董事会工作报告,并同意将该议案提交公司2010年年度股东大会审议;公司独立董事潘正明、侯明芬、陈敏向董事会提交了《2010年度独立董事述职报告》,并将在公司2010年度股东大会上述职。

表决结果:9名董事赞成,0名董事反对,0名董事弃权,0名董事回避。

三、审议通过了《关于公司2010年度内部控制自我评价报告的议案》同意公司2010年度内部控制自我评价报告。

公司监事会、独立董事分别就内部控制自我评价报告发表了意见;信永中和会计师事务所出具了XYZH/2010CDA4029-2号《内部控制鉴证报告》;公司保荐机构东北证券股份有限公司出具了《关于四川富临运业集团股份有限公司2010年度内部控制自我评价报告的核查意见》,具体内容详见2011年3月22日巨潮资讯网。

表决结果:9名董事赞成,0名董事反对,0名董事弃权,0名董事回避。

四、审议通过了《关于公司2010年度财务决算报告和2011年度财务预算报告的议案》同意公司2010年度财务决算报告和2011年度财务预算报告,并同意将该议案提交公司2010年年度股东大会审议,公司2010年度财务报表已经信用中和会计师事务所有限责任公司审计验证,并出具了XYZH/2010CDA4029号标准无保留意见的审计报告。

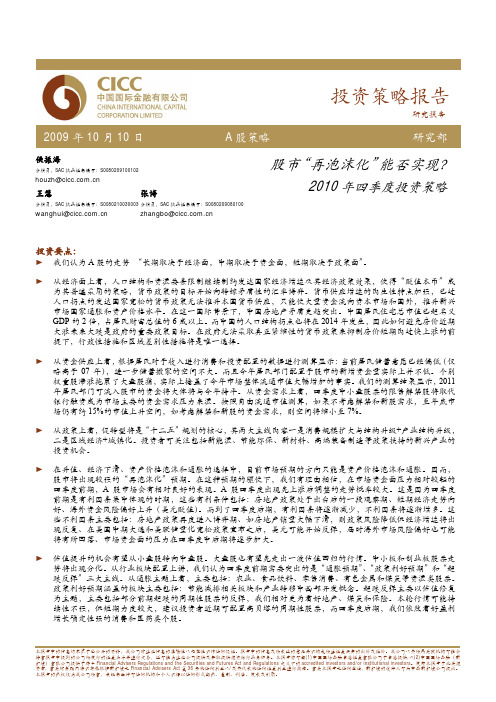

投资策略_中金公司_侯振海_策略研究:投资策略报告,2010年四季度投资策略,股市“再泡沫化”能否实现?_20

2009 年 10 月 10 日

A 股策略

研究部

侯振海

分析员,SAC 执业证书编号:S0080209100102

houzh@

王慧

张博

分析员,SAC 执业证书编号:S0080210030003 分析员,SAC 执业证书编号:S0080209080100

wanghui@

zhangbo@

股市“再泡沫化”能否实现?

2010 年四季度投资策略

投资要点: ► 我们认为 A 股的走势 “长期取决于经济面,中期取决于资金面,短期取决于政策面”。 ► 从经济面上看,人口结构和资源要素限制继续制约发达国家经济增速及其经济政策效果,使得“贬值本币”成

为其普遍采用的策略,货币政策的目标开始向转嫁矛盾性的汇率博弈。货币供应增速的内生性特点加强,已过 人口拐点的发达国家宽松的货币政策无法推升本国货币供应,只能使大量资金流向资本市场和国外,推升新兴 市场国家通胀和资产价格水平。在这一国际背景下,中国房地产矛盾更趋突出。中国居民住宅总市值已超名义 GDP 的 2 倍,占居民财富总值的 6 成以上。而中国的人口结构拐点也将在 2014 年发生,因此如何避免房价近期 大涨未来大跌是政府的重要政策目标。在政府无法采取真正紧缩性的货币政策来抑制房价短期内过快上涨的前 提下,行政性措施和区域差别性措施将是唯一选择。 ► 从资金供应上看,根据居民对于收入进行消费和投资配置的数据进行测算显示:当前居民储蓄意愿已经偏低(仅 略高于 07 年),进一步储蓄搬家的空间不大。而且今年居民部门配置于股市的新增资金量实际上并不低。个别 权重股滞涨拖累了大盘股指,实际上掩盖了今年市场整体流通市值大幅增加的事实。我们的测算结果显示,2011 年居民部门可流入股市的资金将大体将与今年持平。从资金需求上看,四季度中小盘股票的限售解禁股将取代 银行融资成为市场主要的资金需求压力来源。按照自由流通市值测算,如果不考虑解禁和新股需求,至年底市 场仍有约 15%的市值上升空间,如考虑解禁和新股的资金需求,则空间将缩小至 7%。 ► 从政策上看,促转型将是“十二五”规划的核心,其两大主线内容一是消费规模扩大与结构升级+产业结构升级, 二是区域经济+城镇化。投资者可关注包括新能源、节能环保、新材料、高端装备制造等政策扶持的新兴产业的 投资机会。 ► 在升值、经济下滑、资产价格泡沫和通胀的选择中,目前市场预期的方向只能是资产价格泡沫和通胀。因而, 股市将出现较强的“再泡沫化”预期。在这种预期的驱使下,我们有理由相信,在市场资金面压力相对较轻的 四季度前期,A 股市场会有相对良好的表现。A 股四季度出现先上涨后调整的走势概率较大。这是因为四季度 前期是有利因素集中体现的时期,这些有利条件包括:房地产政策处于出台后的一段观察期、短期经济走势向 好、海外资金风险偏好上升(美元贬值)。而到了四季度后期,有利因素将逐渐减少,不利因素将逐渐增多。这 些不利因素主要包括:房地产政策再度进入博弈期、如房地产销量大幅下滑,则政策风险降低但经济增速将出 现反复、在美国中期大选和美联储量化宽松政策宣布之后,美元可能开始反弹,届时海外市场风险偏好也可能 将有所回落、市场资金面的压力在四季度中后期将逐步加大。 ► 估值提升的机会有望从小盘股转向中盘股。大盘股也有望先走出一波估值回归的行情。中小板和创业板股票走 势将出现分化。从行业板块配置上讲,我们认为四季度前期需要突出的是“通胀预期”、“政策利好预期”和“超 跌反弹”三大主线。从通胀主题上看,主要包括:农业、食品饮料、零售消费、有色金属和煤炭等资源类股票。 政策利好预期涵盖的板块主要包括:节能减排相关板块和产业转移中西部开发概念。超跌反弹主要以估值修复 为主题,主要包括部分前期超跌的周期性股票的反弹,我们相对更为看好地产、煤炭和保险。本轮行情可能持 续性不强,但短期力度较大,建议投资者近期可配置高贝塔的周期性股票,而四季度后期,我们依然看好盈利 增长确定性强的消费和医药类个股。

富临运业(002357)2016-2020年二季度财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

资产负债表、利润表、现金流本信息表

四川富临运业集团股份有限公司 Sichuan Fulin Transportation Group CO., LTD. 富临运业 002357 深圳证券交易所 2007-08-08 2010-02-10 四川省绵阳市绵州大道北段98号 2874

公司简介

四川富临运业集团股份有限公司主要从事汽主要从事道路运输 行业。该公司主要业务包括客运站经营,站务服务、汽车客货 运输,运输服务业务以及保险代理等。该公司主要在四川省成 都市、绵阳市、遂宁市和眉山市开展其业务。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

富临运业(002357)2016-2020年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

经济法:公司法律制度考试试题四

经济法:公司法律制度考试试题四1、多选根据公司法律制度的规定,股份有限公司董事、高级管理人员执行公司职务时因违法给公司造成损失的,在一定情形下,连续180日以上单独或合计持有公司1%以上股份的股东可以为了公司(江南博哥)利益,以自己的名义直接向人民法院提起诉讼。

下列各项中,属于该情形的有OOA.股东书面请求公司董事会向人民法院提起诉讼遭到拒绝B.股东书面请求公司董事会向人民法院提起诉讼,董事会自收到请求之日起30日内未提起诉讼C.股东书面请求公司监事会向人民法院提起诉讼遭到拒绝D.股东书面请求公司监事会向人民法院提起诉讼,监事会自收到请求之日起30日内未提起诉讼正确答案:C,D参考解析:“董事、高级管理人员”因违法给公司造成损失,在非紧急情况下,股东应当请求“监事会”(而非董事会)向人民法院提起诉讼。

2、名词解释海上协会正确答案:这种组织以商船为基础,发售股票,任何人均可投资,共享利润,共担风险,每个商船上都设一个管货员或代理人来代表投资人的利益,这种公司被称为“海上协会J3、单选甲、乙、丙是某有限责任公司的股东,各占52%、22%和26%的股权。

乙欲对外转让其所拥有的股权,丙表示同意,甲表示反对,但又不愿意购买该股权。

乙便与丁签订了一份股权转让协议,约定丁一次性将股权转让款支付给乙。

此时甲表示愿以同等价格购买,只是要求分期付款。

对此各方发生了争议。

根据公司法律制度的规定,下列选项中,错误的是OoA.甲最初表示不愿意购买即应视为同意转让B.甲后来表示愿意购买,则乙只能将股权转让给甲,因为甲享有优先购买权C.乙与丁之间的股权转让协议有效D.如果甲和丙都行使优先购买权,就购买比例而言,如双方协商不成,则双方应按照2:1的比例行使优先购买权正确答案:B参考解析:(1)选项A:不同意的股东应当购买该转让的股权,不购买的,视为同意转让;(2)选项B:在同等条件下,其他股东有优先购买权。

甲、丁提出的付款条件不同,甲不享有优先购买权;(3)选项C:丙同意,甲视为同意,乙可以转让;(4)选项D:两个以上股东主张行使优先购买权的,协商确定各自的购买比例;协商不成的,按照转让时各自的出资比例行使优先购买权。

富临运业:2019年年度股东大会决议公告

证券代码:002357 证券简称:富临运业公告编号:2020-032四川富临运业集团股份有限公司2019年年度股东大会决议公告特别提示:1、本次股东大会未出现否决提案的情形;2、本次股东大会不涉及变更以往股东大会已通过的决议。

一、会议召开情况1、会议召开时间现场会议时间:2020年5月20日(周三)下午14:30网络投票时间:2020年5月20日(周三)其中,通过深圳证券交易所交易系统进行网络投票的时间为:2020年5月20日9:30至11:30,13:00至15:00;通过深圳证券交易所互联网投票系统投票的时间为2020年5月20日上午9:15至2020年5月20日下午15:00期间的任意时间。

2、会议召开地点:四川省成都市青羊区广富路239号N区29栋五楼会议室3、会议召开方式:现场投票与网络投票相结合4、召集人:公司董事会5、主持人:董事长董和玉先生6、会议的召开符合《公司法》、《深圳证券交易所股票上市规则》及《公司章程》的规定。

二、会议的出席情况1、出席的总体情况通过现场和网络投票的股东7人,代表股份112,392,321股,占上市公司总股份的35.8521%。

其中:通过现场投票的股东3人,代表股份93,767,521股,占上市公司总股份的29.9109%;通过网络投票的股东4人,代表股份18,624,800股,占上市公司总股份的5.9411%。

中小股东出席的总体情况现场和网络投票的股东4人,代表股份136,900股,占上市公司总股份的0.0437%。

其中:通过现场投票的股东1人,代表股份19,300股,占上市公司总股份的0.0062%;通过网络投票的股东3人,代表股份117,600股,占上市公司总股份的0.0375%。

2、公司聘请的见证律师以及部分董事、监事、高级管理人员出席或列席了本次股东大会。

三、议案审议表决情况本次会议以现场投票和网络投票相结合的表决方式审议通过如下议案:1、《2019年年度报告》全文及其摘要表决结果:同意112,274,721股,占出席会议有效表决权股份数的99.8954%;反对97,600股,占出席会议有效表决权股份数的0.0868%;弃权20,000股,占出席会议有效表决权股份数的0.0178%。

公开发行证券的公司信息披露编报规则第9号-净资产收益率和每股收益的计算及披露(2010年修订)

公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露(2010年修订)证监会公告[2010]2号颁布时间:2010-1-11发文单位:中国证券监督管理委员会现公布《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2010年修订)。

上市公司自2009年年度报告起应按照本规则要求编制并披露。

拟上市公司的申报报表审计截止日为2009年12月31日及之后的适用本规则。

中国证券监督管理委员会二○一○年一月十一日附件:《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2010年修订)《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2010年修订)第一条为规范公开发行证券的公司(以下简称―公司‖)的信息披露行为,真实反映公司的盈利能力,提高净资产收益率和每股收益指标计算的合理性和可比性,特制订本规则。

第二条公司招股说明书、年度财务报告、中期财务报告等公开披露信息中的净资产收益率和每股收益应按本规则进行计算或披露。

第三条公司编制以上报告时,应以如下表格形式,列示按加权平均法计算的净资产收益率,以及基本每股收益和稀释每股收益。

报告期利润加权平均净资产收益率每股收益基本每股收益稀释每股收益归属于公司普通股股东的净利润扣除非经常性损益后归属于公司普通股股东的净利润公司编制和披露合并财务报表的,―扣除非经常性损益后归属于公司普通股股东的净利润‖以扣除少数股东损益后的合并净利润为基础,扣除母公司非经常性损益(应考虑所得税影响)、各子公司非经常性损益(应考虑所得税影响)中母公司普通股股东所占份额:―归属于公司普通股股东的期末净资产‖不包括少数股东权益金额。

第四条加权平均净资产收益率的计算公式如下:加权平均净资产收益率=P0/(E0+NP÷2+Ei×Mi÷M0– Ej×Mj÷M0±Ek×Mk÷M0)其中:P0分别对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润;NP为归属于公司普通股股东的净利润;E0为归属于公司普通股股东的期初净资产;Ei为报告期发行新股或债转股等新增的、归属于公司普通股股东的净资产;Ej为报告期回购或现金分红等减少的、归属于公司普通股股东的净资产;M0为报告期月份数;Mi为新增净资产次月起至报告期期末的累计月数;Mj为减少净资产次月起至报告期期末的累计月数;Ek为因其他交易或事项引起的、归属于公司普通股股东的净资产增减变动;Mk为发生其他净资产增减变动次月起至报告期期末的累计月数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四川富临运业集团股份有限公司公司独立董事

对2010年年度报告相关事项的独立意见根据《关于在上市公司建立独立董事制度的指导意见》、《深圳证券交易所中小企业板块上市公司董事行为指引》、《四川富临运业集团股份有限公司独立董事工作制度》等有关规定,我们作为四川富临运业集团股份有限公司(以下简称“公司”)的独立董事,对公司2010年年度报告相关事项发表以下独立意见:

一、关于第二届董事会第十一次会议相关议案的独立意见

(一)关于2010年度内部控制自我评价报告的议案

经核查,2010年,公司对照《公司法》、《证券法》等要求,制定和完善了一系列内部控制制度,目前,公司已建立了较为完善的内部控制体系并能得到有效的执行。

公司内部控制的自我评价报告真实、客观地反映了公司内部控制制度的建设及运行情况。

符合国家有关法律、行政法规和部门规章的要求,内控制度具有合法性、合理性和有效性,并建立了较为完整的风险评估体系。

公司的法人治理、生产经营、信息披露和重大事项等活动严格按照公司各项内控制度的规定进行,并且对各环节可能存在的内外部风险进行了合理控制,公司各项活动的预定目标基本实现。

因此,公司的内部控制是有效的。

公司对内部控制的自我评价报告真实客观地反映了目前公司内部控制体系建设、内控制度执行和监督的实际情况。

公司需加强对内部控制执行效果与效率的检查和监督,并应建立相关工作制度和责任追究机制。

(二)关于公司2010年度募集资金存放和实际使用情况专项报告的议案

经认真核查公司《2010年度募集资金存放和实际使用情况专项报告》,我们认为,公司《2010年度募集资金存放和实际使用情况专项报告》是按照深圳证券交易所颁布的《中小板上市公司规范运作指引》及相关格式指引的规定编制,已经在所有重大方面如实反映了公司2010年度募集资金的实际存放与使用情况。

(三)关于续聘会计师事务所的议案

信永中和会计师事务所有限责任公司具有证券业从业资格,自受聘担任本公

司审计机构以来,坚持独立审计准则,勤勉尽责地履行了双方所规定的责任和义务,为公司出具的各期审计报告客观、公正地反映了公司各期的财务状况和经营成果,同意续聘信永中和会计师事务所有限责任公司为公司2011年度审计机构。

二、关于公司2010年公司关联交易的独立意见

公司2010年公司共发生四项关联交易,具体内容如下:

(一)2008年1月,公司控股子公司成都联运实业股份有限公司(下称“成都联运”,现更名为“四川富临运业集团成都股份有限公司”)与四川富临房地产开发有限责任公司签订了《租赁合同书》,租赁使用四川富临房地产开发有限责任公司位于成都府青路二段18号新1号办公场所,由成都联运自行负责装修,租赁期限为2008年3月至2018年2月,年租赁费286,200.00元。

(二)2010年1月,公司与四川绵阳富临建筑材料有限公司签订了《场地租赁协议》,将位于绵阳市涪城区石塘镇红星村三社的场地租给其用作临时商品混凝土搅拌站,租期暂不确定,以实际使用时间作为租金收取期限,年租赁费50,000.00元。

因公司已将该场地对外出资,本租赁合同拟于2011年3月底终止。

(三)关联方共同收购

经公司第二届董事会第三次会议、2010年第三次临时股东大会审议通过的《关于对四川省遂宁开元运业集团有限公司投资的议案》决议,同意公司与控股股东四川富临实业集团有限公司(以下简称“富临集团”)共同实施,分增资扩股、股权重组、资产及业务整合三个阶段对开元运业进行投资。

根据公司与富临集团签订的《资产整合意向协议》,公司和富临集团在双方完成对开元运业控股67%及以上后,根据开元运业《公司章程》的规定对原开元运业资产及业务进行整合,双方通过公司分立或新设公司将开元运业分拆为两个公司,一个专业从事客运业务,原开元运业所有客运业务转移到该公司;以及另一个由非客运类资产及业务构成的公司。

新设的客运公司的股权归属本公司,非客运类资产构成的公司归属富临集团。

新设的客运公司其净资产不超过6000 万

元,双方根据分拆后两个公司的资产情况进行结算,本着公平、公正、公允的原则,按照新公司《章程》确定具体分拆方式及结算办法,并按规定履行相关决策程序。

截止2010年12月31日,本公司持有四川开元公司38.30%股权、富临实业公司持有四川开元公司46.75%股权。

目前,相关的资产及业务整合正在进行中。

(四)关联方采购车辆

根据公司全资子公司四川富临运业集团射洪有限公司、合作经营方、四川汽车工业集团有限公司签订的“购买合作经营车辆合同”,射洪公司、合作经营方共同向四川汽车工业集团有限公司采购18台合作经营车辆,本公司应承担的购车款为1,709,057.70元,合作经营方承担的购车款2,503,942.30元。

根据合同约定,由合作经营方承担的购车款由本公司代收代付。

我们对上述关联交易事项进行了充分的审查,认为公司与各关联方进行的各项关联交易,符合市场经济原则和国家有关规定,体现了诚信、公平、公正的原则;董事会在审议四川省遂宁开元运业集团有限公司投资事项表决时,关联方董事陈曙光、王朝熙回避,符合有关法律法规的要求;有利于规范公司与各关联方的关联交易,有利于提高公司的规范运作水平,有利于维护公司全体股东的利益。

三、关于公司控股股东及其他关联方资金占用及对外担保情况的独立意见

我们对公司控股股东及其他关联方占用公司资金情况和对外担保情况进行了认真的检查和落实,对公司进行了必要的核查和问询后,认为公司能够认真贯彻执行中国证监会证监发[2003]56号《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》、证监发[2005]120号《关于规范上市公司对外担保行为的通知》(以下简称"通知")的有关规定,严格控制控股股东及其他关联方资金占用、对外担保风险。

截止2010年12月31日,公司不存在控股股东占用公司资金的情况,也无任何形式的对外担保事项,公司累计和当期对外担保金额为零。

(以下无正文)

(本页无正文,为本独立董事意见签署页)

独立董事:

潘正明:

侯明芬:

陈敏:

二O一一年三月二十一日。