税関别国别品别表.pdf

13 类 1 - 税関 Japan Customs

第13 類ラック並びにガム、樹脂その他の植物性の液汁及びエキス注113.02項には、甘草エキス、除虫菊エキス、ホップエキス、アロエエキス及び生あへんを含むものとし、次の物品を含まない。

(a)甘草エキスで、しょ糖の含有量が全重量の10%を超えるもの及び菓子にしたもの(第17.04項参照)(b)麦芽エキス(第19.01項参照)(c)コーヒー、茶又はマテのエキス(第21.01項参照)(d)アルコールを含有する飲料を構成する植物性の液汁及びエキス(第22類参照)(e)第29.14項又は第29.38項のしょう脳、グリシルリジンその他の物品(f)けしがら濃縮物で、アルカロイドの含有量が全重量の50%以上のもの(第29.39項参照)(g)第30.03項又は第30.04項の医薬品及び血液型判定用試薬(第30.06項参照)(h)なめしエキス及び染色エキス(第32.01項及び第32.03項参照)(ij)精油、コンクリート、アブソリュート、レジノイド及びオレオレジン抽出物、精油のアキュアスディスチレート及びアキュアスソリューション並びに飲料製造に使用する種類の香気性物質をもととした調製品(第33類参照)(k)天然ゴム、バラタ、グタペルカ、グアユール、チクルその他これらに類する天然ガム(第40.01項参照)13.01 ラック、天然ガム、樹脂、ガムレジン及びオレオレジン(例えば、バルサム)1301.20-アラビアゴム1301.90-その他のもの(Ⅰ)ラックラックは、コチニール(cochineal)及びカーミズ(kermes)と同じ科に属する昆虫によって数種の熱帯樹木に作られた樹脂様物質である。

商業上特に重要な種類は、次の物品である。

(A)スチックラック(stick lac):通常小枝に、ラックが比較的厚い層で付着しているものである。

本品は暗赤色であるが、色調の変化に富んでいる。

(B)シードラック(seed lac):小枝から分離したラックを粉砕したもので、通常洗浄によってその色素の一部分を除去したものである。

海关国别(地区)代码表

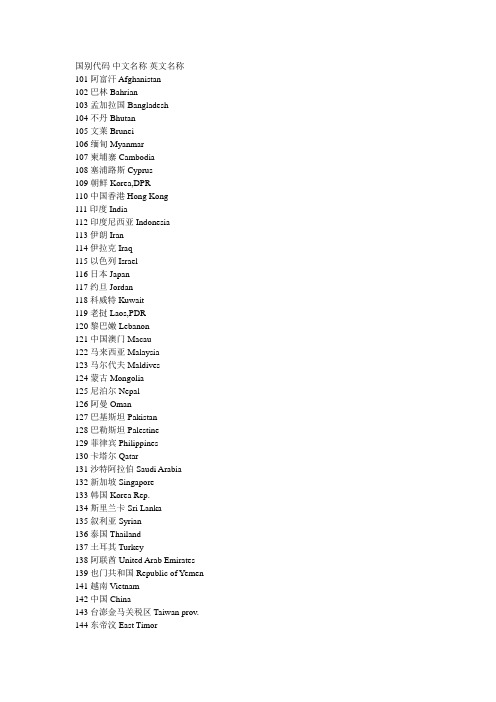

国别代码中文名称英文名称101 阿富汗 Afghanistan102 巴林 Bahrian103 孟加拉国 Bangladesh104 不丹 Bhutan105 文莱 Brunei106 缅甸 Myanmar107 柬埔寨 Cambodia108 塞浦路斯 Cyprus109 朝鲜 Korea,DPR110 中国香港 Hong Kong111 印度 India112 印度尼西亚 Indonesia113 伊朗 Iran114 伊拉克 Iraq115 以色列 Israel116 日本 Japan117 约旦 Jordan118 科威特 Kuwait119 老挝 Laos,PDR120 黎巴嫩 Lebanon121 中国澳门 Macau122 马来西亚 Malaysia123 马尔代夫 Maldives124 蒙古 Mongolia125 尼泊尔 Nepal126 阿曼 Oman127 巴基斯坦 Pakistan128 巴勒斯坦 Palestine129 菲律宾 Philippines130 卡塔尔 Qatar131 沙特阿拉伯 Saudi Arabia132 新加坡 Singapore133 韩国 Korea Rep.134 斯里兰卡 Sri Lanka135 叙利亚 Syrian136 泰国 Thailand137 土耳其 Turkey138 阿联酋 United Arab Emirates 139 也门共和国 Republic of Yemen 141 越南 Vietnam142 中国 China143 台澎金马关税区 Taiwan prov. 144 东帝汶 East Timor145 哈萨克斯坦 Kazakhstan146 吉尔吉斯斯坦 Kirghizia147 塔吉克斯坦 Tadzhikistan148 土库曼斯坦 Turkmenistan149 乌兹别克斯坦 Uzbekstan199 亚洲其他国家(地区) Oth. Asia nes 201 阿尔及利亚 Algeria202 安哥拉 Angora203 贝宁 Benin204 博茨瓦那 Botswana205 布隆迪 Burundi206 喀麦隆 Cameroon207 加那利群岛 Canary Is208 佛得角 Cape Vrde209 中非共和国 Central African Rep. 210 塞卜泰 Ceuta211 乍得 Chad212 科摩罗 Comoros213 刚果 Congo214 吉布提 Djibouti215 埃及 Egypt216 赤道几内亚 Eq.Guinea217 埃塞俄比亚 Ethiopia218 加蓬 Gabon219 冈比亚 Gambia220 加纳 Ghana221 几内亚 Guinea222 几内亚(比绍) Guinea Bissau223 科特迪瓦 Cote d’lvoir224 肯尼亚 Kenya225 利比里亚 Liberia226 利比亚 Libyan Arab Jm227 马达加斯加 Madagascar228 马拉维 Malawi229 马里 Mali230 毛里塔尼亚 Mauritania231 毛里求斯 Mauritius232 摩洛哥 Morocco233 莫桑比克 Mozambique234 纳米比亚 Namibia235 尼日尔 Niger236 尼日利亚 Nigeria237 留尼汪 Reunion238 卢旺达 Rwanda239 圣多美和普林西比 Sao Tome & Principe 240 塞内加尔 Senegal241 塞舌尔 Seychelles242 塞拉利昂 Sierra Leone243 索马里 Somalia244 南非 S.Africa245 西撒哈拉 Western Sahara246 苏丹 Sudan247 坦桑尼亚 Tanzania248 多哥 Togo249 突尼斯 Tunisia250 乌干达 Uganda251 布基纳法索 Burkina Faso252 民主刚果 Congo,DR253 赞比亚 Zambia254 津巴布韦 Zimbabwe255 莱索托 Lesotho256 梅利利亚 Melilla257 斯威士兰 Swaziland258 厄立特里亚 Eritrea259 马约特岛 Mayotte299 非洲其他国家(地区) Oth. Afr. Nes301 比利时 Belgium302 丹麦 Denmark303 英国 United Kingdom304 德国 Germany305 法国 France306 爱尔兰 Ireland307 意大利 Italy308 卢森堡 Luxembourg309 荷兰 Netherlands310 希腊 Greece311 葡萄牙 Portugal312 西班牙 Spain313 阿尔巴尼亚 Albania314 安道尔 Andorra315 奥地利 Austria316 保加利亚 Bulgaria318 芬兰 Finland320 直布罗陀 Gibraltar321 匈牙利 Hungary322 冰岛 Iceland323 列支敦士登 Liechtenstein324 马耳他 Malta325 摩纳哥 Monaco326 挪威 Norway327 波兰 Poland328 罗马尼亚 Romania329 圣马力诺 San Marino330 瑞典 Sweden331 瑞士 Switzerland334 爱沙尼亚 Estonia335 拉脱维亚 Latvia336 立陶宛 Lithuania337 格鲁吉亚 Georgia338 亚美尼亚 Armenia339 阿塞拜疆 Azerbaijan340 白俄罗斯 Byelorussia343 摩尔多瓦 Moldavia344 俄罗斯联邦 Russia347 乌克兰 Ukraine349 塞尔维亚和黑山 Serbia and Montenegro350 斯洛文尼亚 Slovenia Rep351 克罗地亚 Croatia Rep352 捷克共和国 Czech Rep353 斯洛伐克 Slovak Rep354 马其顿 Macedonia Rep355 波斯尼亚-黑塞哥维那共和 Bosnia&Hercegovina 356 梵蒂冈城国 Vatican City State357 法罗群岛 the Faroe Islands399 欧洲其他国家(地区) Oth. Eur. Nes401 安提瓜和巴布达 Antigua & Barbuda402 阿根廷 Argentina403 阿鲁巴岛 Aruba404 巴哈马 Bahamas405 巴巴多斯 Barbados406 伯利兹 Belize408 玻利维亚 Bolivia409 博内尔 Bonaire410 巴西 Brazil411 开曼群岛 Cayman Is412 智利 Chile413 哥伦比亚 Colombia414 多米尼亚共和国 Dominica415 哥斯达黎加 Costa Rica416 古巴 Cuba417 库腊索岛 Curacao418 多米尼加共和国 Dominican Rep.419 厄瓜多尔 Ecuador420 法属圭亚那 French Guyana421 格林纳达 Grenada422 瓜德罗普 Guadeloupe423 危地马拉 Guatemala424 圭亚那 Guyana425 海地 Haiti426 洪都拉斯 Honduras427 牙买加 Jamaica428 马提尼克 Martinique429 墨西哥 Mexico430 蒙特塞拉特 Montserrat431 尼加拉瓜 Nicaragua432 巴拿马 Panama433 巴拉圭 Paraguay434 秘鲁 Peru435 波多黎各 Puerto Rico436 萨巴 Saba437 圣卢西亚 Saint Lucia438 圣马丁岛 Saint Martin Is439 圣文森特和格林纳丁斯 Saint Vincent & Grenadines 440 萨尔瓦多 El Salvador441 苏里南 Suriname442 特立尼达和多巴哥 Trinidad & Tobago443 特克斯和凯科斯群岛 Turks & Caicos Is444 乌拉圭 Uruguay445 委内瑞拉 Venezuela446 英属维尔京群岛 Br. Virgin Is447 圣其茨-尼维斯 St. Kitts-Nevis448 圣皮埃尔和密克隆 St.Pierre and Miquelon449 荷属安地列斯群岛 the Netherlands Antilles499 拉丁美洲其他国家(地区) Oth. L.Amer. Nes501 加拿大 Canada502 美国 United States503 格陵兰 Greenland504 百慕大 Bermuda599 北美洲其他国家(地区) Oth. N.Amer. Nes601 澳大利亚 Australia602 库克群岛 Cook Is603 斐济 Fiji604 盖比群岛 Gambier Is605 马克萨斯群岛 Marquesas Is606 瑙鲁 Nauru607 新喀里多尼亚 New Caledonia608 瓦努阿图 Vanuatu609 新西兰 New Zealand610 诺福克岛 Norfolk Is611 巴布亚新几内亚 Papua New Guinea612 社会群岛 Society Is613 所罗门群岛 Solomon Is614 汤加 Tonga615 土阿莫土群岛 Tuamotu Is616 土布艾群岛 Tubai Is617 萨摩亚 Samoa618 基里巴斯 Kiribati619 图瓦卢 Tuvalu620 密克罗尼西亚联邦 Micronesia Fs621 马绍尔群岛 Marshall Is Rep622 帕劳共和国 Palau623 法属波利尼西亚 French Polynesia625 瓦利斯和浮图纳 Wallis and Futuna699 大洋洲其他国家(地区) Oth. Ocean. Nes701 国(地)别不详的 Countries(reg.) unknown702 联合国及机构和国际组织 UN and other interational 999 中性包装原产国别 Conutries of Neutral Package。

中国海关 完税价格及税率表(2016最新版)

附件2中华人民共和国进境物品完税价格表目录食品、饮料 (5)-食品 (5)-饮料 (6)酒 (6)-啤酒 (6)-葡萄酒 (6)-清酒 (6)-白兰地 (7)-威士忌 (7)-伏特加 (7)-白酒 (7)-药酒 (7)-其他酒 (7)烟 (7)-卷烟 (7)-雪茄烟 (8)-烟丝 (8)-其他烟 (8)纺织品及其制成品 (8)-衣着 (8)-配饰 (8)-家纺用品 (8)-其他纺织品及其制成品 (8)皮革服装及配饰 (9)-皮革服装 (9)-皮革配饰 (9)-其他皮革制品(箱包和鞋靴除外) (9)箱包和鞋靴 (9)-箱包 (9)-鞋靴 (9)表、钟及其配件、附件 (10)-表 (10)-钟 (10)-钟表配件、附件 (10)金银、贵重首饰及珠宝玉石 (10)-金银 (10)-贵重首饰及珠宝玉石 (10)化妆品、洗护用品 (10)-化妆品 (10)-洗护用品 (11)家用医疗、保健及美容器材 (12)-家用医疗器材 (12)-家用保健器材 (13)-家用美容器材 (13)厨卫用具及小家电 (13)-厨房用具 (13)-卫生用具、洁具 (14)-小家电 (14)家具 (15)-实木家具 (15)-皮质家具 (15)-藤、竹质家具 (15)-其他家具 (15)空调及其配件、附件 (15)-空调 (15)-空调配件、附件 (15)-其他空调 (15)电冰箱及其配件、附件 (15)-电冰箱、冰柜 (15)-红酒柜 (16)-电冰箱配件、附件 (16)-其他电冰箱 (16)洗衣设备及其配件、附件 (16)-洗衣机 (16)-干衣机/烘干机 (16)-洗衣设备配件、附件 (16)-其他洗衣设备 (16)电视机及其配件、附件 (16)-电视机 (16)-电视机配件、附件 (17)-其他电视机 (17)摄影(像)设备及其配件、附件 (17)-照相机 (17)-摄像机 (17)-其他摄影(像)设备 (18)-摄影(像)设备配件、附件 (18)影音设备及其配件、附件 (18)-便携式影音设备 (18)-音响设备 (19)-影音设备配件、附件 (19)-其他影音设备 (19)计算机及其外围设备 (20)-计算机 (20)-计算机外围设备 (20)书报、刊物及其他各类印刷品 (22)教育用影视资料 (22)-幻灯片 (22)-录音带 (22)-录像带 (22)-其他教育专用影视资料 (22)文具用品、玩具、游戏品、节日或其他娱乐用品 (22)-文具用品 (22)-玩具 (22)-游戏品 (23)-节日或其他娱乐用品 (23)邮票、艺术品、收藏品 (24)-邮票 (24)-艺术品、收藏品 (24)乐器 (24)-钢琴 (24)-电子琴 (24)-萨克斯 (24)-电子吉他 (24)-数码小提琴 (24)-长、短笛 (24)-单簧管 (24)-双簧管 (24)-古筝 (24)-其他乐器 (25)运动用品、钓鱼用品 (25)-高尔夫球及球具 (25)-运动器具 (25)-多功能健身器具 (25)-钓鱼用具 (25)-其他运动用品 (25)自行车 (25)-自行车 (25)-三轮车 (25)-婴孩车 (25)-自行车配件、附件 (25)其他物品 (25)备注:对02000000税号项下的各类酒,单瓶容量超出750毫升的,每满750毫升按照1瓶计征税赋,超出部分不足750毫升的不予计算。

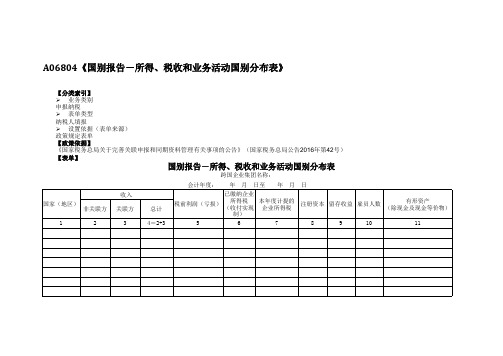

A06804《国别报告-所得、税收和业务活动国别分布表》

A06804《国别报告-所得、税收和业务活动国别分布表》

【分类索引】 业务类别 申报纳税 表单类型 纳税人填报 设置依据(表单来源) 政策规定表单

【政策依据】 《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)

【表单】

国别报告-所得、税收和业务活动国别分布表

二、表内、表间关系 (一)表内关系 1.第4列=第2+3列。 (二)表间关系 无。

11.本表应当涵盖最终控股企业的完整会计年度。成员实体与最终控股企业会计年度截止日期不一致的,成员实体信息披露期间可以采用以下方式 之一:(1)使用成员实体的会计年度,即成员实体会计年度截止日期在最终控股企业会计年度截止日期前12个月内的会计年度;(2)使用最终控股企 业会计年度。上述方法一经确定,无特殊情况不得修改。

跨国企业集团名称:

会计年度: 年 月 日至 年 月 日

国家(地区) 非关联方

收入 关联方

总计

已缴纳企业

税前利润(亏损)

所得税 (收付实现

本年度计提的 企业所得税

制)

注册资本

留存收益

雇员人数

有形资产 (除现金及现金等价物)

1

2

3

4=2+3

5

6

7

8

9

பைடு நூலகம்

出口货物免税申报明细表

出口货物免税申报明细表纳税人识别号:海关代码:所属期:年月金额单位:元至角分、美元本表一式四联,纳税人留存一联,资料中装订一联,基层国税分局(所、科)和县(市、区)国家税务局各留存一联。

填表说明:应按当期出口单证(含当期出口单证齐全或不齐情况)和前期出口当期收齐单证等两种情况分别填报,对单证不齐无法填报的项目暂不填写,并在“单证不齐标志”或“单证齐全标志”栏内做相应标志。

(一)表头项目填写规则:1.纳税人识别号:纳税人在国税机关办理税务登记取得的编号;2.海关代码:纳税人在主管海关办理《自理报关单位注册登记证明书》取得的10位编号,无进出权企业不填;3.企业名称:纳税人名称的全称;4.所属期:本次申报数据所属的年月;5.企业类型:根据实际分别填写外贸企业、生产企业。

(二)表体项目填写规则:1.序号:填写四位流水号,当序号大于9999时,可以填写A001,A002,……英文字母A加数字组合。

2.出口发票号:企业外销货物出口发票号码。

3.出口报关单号:出口货物报关单(出口退税联)右上角的9位海关统一编号+0+2位项号,共12位。

4.代理证明号:委托出口时取得的受托方开具的《代理出口货物证明》编号。

5.出口核销单号:出口收汇核销单的编号。

6.出口日期:海关出口货物报关单的出口日期。

7.商品代码:按出口报关单的商品代码填写,若该商品有国家税务总局扩充代码,则按扩充代码填写,即税率库中的基本商品代码。

8.商品名称:应按商品税率库中该商品代码对应的名称填写,或按商品实际名称填写。

9.计量单位:填写出口货物报关单上的第一计量单位。

10.出口数量:按实际出口数量或申报出口退税的数量填写。

11.美元离岸价:当报关单的成交方式为FOB时,与报关单总价相同;为其它价格条件成交的,应扣除国外运保费。

12.人民币离岸价:按外汇人民币牌价将美元离岸价换算后的人民币离岸价。

13.征收率:增值税法定征收率,商业性小规模纳税人为4;生产性小规模纳税人为6。

A06593《境外所得税收抵免明细表》(A108000)

A06593《境外所得税收抵免明细表》(A108000)境外所得税抵免计算明细表(A108000)本表适用于取得境外所得的纳税人填报。

纳税人应根据税法、《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)、《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》(国家税务总局公告2010年第1号)、《财政部国家税务总局关于我国石油企业从事油(气)资源开采所得税收抵免有关问题的通知》(财税〔2011〕23号)、《财政部税务总局关于完善企业境外所得税收抵免政策问题的通知》(财税〔2017〕84号)等规定,填报本年来源于或发生于其他国家、地区的所得按照税收规定计算应缴纳和应抵免的企业所得税。

一、有关项目填报说明(一)行次填报纳税人若选择“分国(地区)不分项”的境外所得抵免方式,应根据《境外所得纳税调整后所得明细表》(A108010)、《境外分支机构弥补亏损明细表》(A108020)、《跨年度结转抵免境外所得税明细表》(A108030)分国(地区)别逐行填报本表;纳税人若选择“不分国(地区)不分项”的境外所得抵免方式,应按照税收规定计算可抵免境外所得税税额和抵免限额,并根据表A108010、表A108020、表A108030的合计金额填报本表第1行。

(二)列次填报1.第1列“国家(地区)”:纳税人若选择“分国(地区)不分项”的境外所得抵免方式,填报纳税人境外所得来源的国家(地区)名称,来源于同一国家(地区)的境外所得合并到一行填报;纳税人若选择“不分国(地区)不分项”的境外所得抵免方式,无需填报。

2.第2列“境外税前所得”:填报表A108010第14列的金额。

3.第3列“境外所得纳税调整后所得”:填报表A108010第18列的金额。

4.第4列“弥补境外以前年度亏损”:填报表A108020第4+8列的合计金额。

5.第5列“境外应纳税所得额”:填报第3-4列的余额。

关税、税则和国际贸易商品分类精品PPT课件

三、普惠制给惠国 是承诺对发展中国家给予普惠制待遇的发达国 家,目前全世界共有40个给惠国,它们分别为: 欧盟二十七国(法国、联合王国、爱尔兰、德 国、丹麦、意大利、比利时、荷兰、卢森堡、 希腊、西班牙、葡萄牙、奥地利、瑞典、芬兰、 2004年5月1日新加入欧盟的匈牙利、波兰、捷 克、斯洛伐克、斯洛文尼亚、爱沙尼亚、立陶 宛、拉脱维亚、马耳他、塞浦路斯和2007年1 月1日加入欧盟的罗马尼亚和保加利亚)、瑞 士、挪威、日本、新西兰、澳大利亚、美国、 加拿大、俄罗斯、白俄罗斯、乌克兰、哈萨克 斯坦和土耳其,2007年8月22日开始,列支敦 士登被列为普惠制给惠国,除美国以外,有39 个国家给予我国普惠制待遇。

01.06 0106.00 其它活动物

第二部分 原产地规则概述

一、货物原产地的概念 P20

原产地是货物的来源地,即产品 的产地。在国际贸易中是指货物 的原产国或原产地区,是指货物 的生产、加工、制造、出生或出 土地。形象地说,就是货物来自 哪个国家,货物是在哪个国家完 成生产和制造的。

二、原产地规则的概念 P22

取消或减少关税,以使他们的产品处于

有利的竞争地位,能较多地进入发达国

家市场。对此,与会的发达国家以实施

普遍优惠制会破坏国际贸易中最惠国待 遇的原则为由,而加以拒绝。

1965年对关贸总协定文本作了依次 (也是唯一的依次)实质性的修正, 增加了对发展中国家有利的第四部 分“贸易与发展”,承认在经济上 有质的区别的发展中国家和发达国 家,在国际贸易中应当适用不同的 待遇,规定:“在贸易谈判中,发 达的缔约国对发展中的缔约国作出 减让或取消关税和其他贸易壁垒的 承诺时,不能期望得到互惠”。上 述有关条文的增订为普惠制的产生 提供了理论和法律依据,为普惠制 的实施打下了坚实的基础。

机遇·挑战·学习

丝下 放 地 万

并新

设兰

、

合

并税 种

扩 大征 收

} 资源税 } 房产税 1 } 车船悦 } 个 人 所 得税

统 一税种

统 一税

种

并 一 一 合 并

1 保 留 税 种 扩 大税 基 改 变 税 名 提 高税 率

、 、

} 企业 所得税

7 巧 一 3 1

给险而万

已取

新设笠 新设五 新设 五 保 留

国营

7

销 的 税种 有

, 。 ,

。

,

,

他 必 须未 雨

艾 瑟 瑞吉 [ 南 非〕

“ ”

、

。

其 中表 中

教 育 费 附 加 专 项 调 节 税 海 关 代 征 的 税 种 及 由 财 政 部 门征 收 的 税 种

、

、

。

摘 自《纳 税 导 报 》

; ì 一 ō ó ǐ ì ǐ 。 ì 1 4 3 。; 纳 1 4 。 í ǐ ì ? 一 乙 以 ī 对 ǐ 达 à ì 入 ǎ 法 方 的 优 具 待 不 过 是 者 前 收 照 是 了 时 分 部 过 超 就 只 里 收 在 学 点 征 起 和 除 减 税 用 过 额 收 数 的 除 予 免 扣 税 征 额 该 对 于 小 时 征 税 不 超 额 象 了 点 起 就 按 得 征 全 元 额 除 减 是 数 税 费 用 则 对 征 过 入 兀 点 征 起 到 没 不 营 缴 税 业 收 销 甲 月 某 入 兀 超 额 入 月 为 起 元 征 营 收 税 假 销 售 人 府 色 业 月 甲 定 政 部 财 在 统 定 确 幅 的 度 规 此 据 从 售 零 内 省 对 品 事 务 的 业 规 行 暂 税 业 条 定 点 征 起 的 税 业 营 治 市 辖 直 政 省 由 区 民 人 自要 税 超 到 达 过 按 并 则 税 征 额 部 全 的 行 现 如 和 共 营 民 人 国 税 应 到 达 额 数 象 界 限 到 达 额 数 对 税 点 征 起 不 的 当 征 了 权 部 惠 利 用 人 词 去 失 当 而 不 岂 不 因 混 能 则 能 否 收 税 家 大 应 基 到 得 用 活 生 的 此 绝 者 二 见 的 原 担 税 纳 则 是 后 人 贯 个 昭 的 税 纳 少 入 收 对 高 较 过 超 或 到 人 顾 体 为 都 费 中 象 从 售 寒 点 某 某 商 例 数 华 中 象 优 分 淆 的 有 享 该 都 本 本 费 可 由 理 负 每 保 证 者 都 点 征 起 税 纳 予 不 则 顾 一 彻 人 以 合 的