出口关税计算公式

货物进出口报关费计算公式

货物进出口报关费计算公式作为国际贸易中不可或缺的一环,报关费用是进出口货物必不可少的一项成本。

报关费用的计算是根据一定的公式来进行的,而这个公式受到多种因素的影响。

本文将详细介绍货物进出口报关费计算公式,并分析影响报关费用的因素。

1. 报关费用的计算公式。

报关费用的计算公式通常包括以下几个方面的因素,货物价值、关税税率、进口环节增值税率、报关手续费率等。

(1)报关费用 = 关税 + 增值税 + 报关手续费。

关税是根据货物的种类和价值来计算的,通常是以货物的进口价值为基础,乘以相应的税率来确定的。

不同国家对不同种类的货物都有不同的关税税率,因此需要根据具体情况来确定。

增值税是指进口环节增值税,是根据货物的进口价值和增值税率来计算的。

增值税率也是根据货物的种类和价值来确定的,不同国家对不同种类的货物都有不同的增值税率。

报关手续费是指报关代理公司或报关行收取的手续费,通常是根据货物的种类和价值来确定的,也有一定的比例。

报关手续费的比例也会受到市场行情和服务质量等因素的影响。

综合以上三个方面的因素,可以得出货物进出口报关费用的计算公式,报关费用 = 货物价值×(关税税率 + 进口环节增值税率) + 货物价值×报关手续费率。

2. 影响报关费用的因素。

(1)货物的种类和价值。

不同种类的货物进出口报关费用是不同的,因为不同种类的货物对应的关税税率和增值税率不同。

同时,货物的进口价值也会直接影响到报关费用的计算,进口价值越高,报关费用也就越高。

(2)关税税率和增值税率。

关税税率和增值税率是直接影响报关费用的重要因素,不同国家对不同种类的货物都有不同的关税税率和增值税率。

因此,货物的进出口国家和地区也会对报关费用产生影响。

(3)报关手续费率。

报关手续费率是由报关代理公司或报关行根据市场行情和服务质量等因素来确定的,因此也会对报关费用产生影响。

不同的报关代理公司或报关行可能会有不同的报关手续费率,因此需要根据具体情况来选择合适的报关代理公司或报关行。

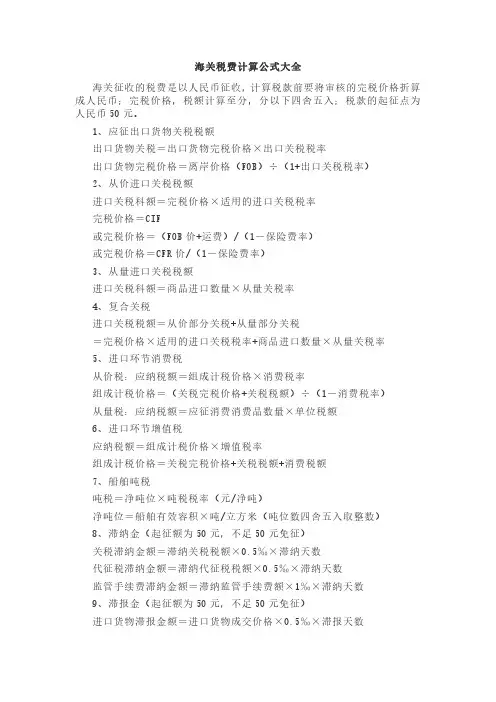

海关税费计算公式大全

海关税费计算公式大全海关征收的税费是以人民币征收,计算税款前要将审核的完税价格折算成人民币;完税价格,税额计算至分,分以下四舍五入;税款的起征点为人民币50元。

1、应征出口货物关税税额出口货物关税=出口货物完税价格×出口关税税率出口货物完税价格=离岸价格(FOB)÷(1+出口关税税率)2、从价进口关税税额进口关税科额=完税价格×适用的进口关税税率完税价格=CIF或完税价格=(FOB价+运费)/(1-保险费率)或完税价格=CFR价/(1-保险费率)3、从量进口关税税额进口关税科额=商品进口数量×从量关税率4、复合关税进口关税税额=从价部分关税+从量部分关税=完税价格×适用的进口关税税率+商品进口数量×从量关税率5、进口环节消费税从价税:应纳税额=组成计税价格×消费税率组成计税价格=(关税完税价格+关税税额)÷(1-消费税率)从量税:应纳税额=应征消费消费品数量×单位税额6、进口环节增值税应纳税额=组成计税价格×增值税率组成计税价格=关税完税价格+关税税额+消费税额7、船舶吨税吨税=净吨位×吨税税率(元/净吨)净吨位=船舶有效容积×吨/立方米(吨位数四舍五入取整数)8、滞纳金(起征额为50元,不足50元免征)关税滞纳金额=滞纳关税税额×0.5‰×滞纳天数代征税滞纳金额=滞纳代征税税额×0.5‰×滞纳天数监管手续费滞纳金额=滞纳监管手续费额×1‰×滞纳天数9、滞报金(起征额为50元,不足50元免征)进口货物滞报金额=进口货物成交价格×0.5‰×滞报天数10、特定减免税货物完税价格完税价格=海关审定该货物原进口价格×(1-申请补税实际已使用的时间(月)/监管年限×12)11、佣金单位货物佣金额=含佣价×佣金率净价=含佣价×(1-佣金率)含佣价=净价÷(1-佣金率)12、进出口货物保险费保险费=CIF×110%×保险费率13、FOB价换算成其他价(保险加成率一般按10%计算)CFR价=FOB+运费CIF价=(FOB+运费)/[1-保险费率×(1+保险加成率)]14、CFR价换算成其他价FOB价=CFR-运费?CIF价=CFR/[1-保险费率×(1+保险加成率)]15、CIF价换算成其他价FOB价=CIF价×[1-保险费率×(1+保险加成率)]-运费CFR价=CIF价×[1-保险费率×(1+保险加成率)]。

税收关税的计算公式

税收关税的计算公式税收关税是指进口和出口商品的征税,是国家对外贸易活动中的商品征收的一种税收。

税收关税的计算公式是根据国家的相关法律法规和政策来确定的,一般包括进口税和出口税两种。

下面我们将详细介绍税收关税的计算公式和相关内容。

一、进口税的计算公式。

进口税是指在国家进口商品时需要缴纳的税费,其计算公式一般为:进口税 = 进口商品的完税价格×进口税率。

其中,进口商品的完税价格是指商品的成交价格加上运费、保险费等费用的总和,进口税率是由国家根据商品的种类和原产地等因素来确定的。

一般来说,进口税率是以百分比的形式来表示的,不同的商品有不同的税率。

例如,某国家对进口汽车征收的进口税率为20%,某汽车的完税价格为10万元,则该汽车的进口税为10万元× 20% = 2万元。

这就是进口税的计算公式的一个具体应用案例。

二、出口税的计算公式。

出口税是指在国家出口商品时需要缴纳的税费,其计算公式一般为:出口税 = 出口商品的完税价格×出口税率。

与进口税类似,出口商品的完税价格也是指商品的成交价格加上运费、保险费等费用的总和,出口税率也是由国家根据商品的种类和目的地等因素来确定的。

同样,出口税率一般也是以百分比的形式来表示的。

例如,某国家对出口机械设备征收的出口税率为15%,某机械设备的完税价格为50万元,则该机械设备的出口税为50万元× 15% = 7.5万元。

这就是出口税的计算公式的一个具体应用案例。

三、税收关税的影响。

税收关税作为国家对外贸易的一种税收手段,对国家经济和贸易活动有着重要的影响。

首先,税收关税可以调节国家的进出口贸易,通过调整进口税率和出口税率来影响国家的进出口商品的价格和数量,从而达到调节贸易顺差和贸易逆差的目的。

其次,税收关税可以保护国内产业,通过征收进口税来提高进口商品的价格,从而减少进口商品的竞争力,保护国内产业的发展。

同时,通过降低出口税率来提高出口商品的竞争力,促进国内产业的出口。

进出口税费的计算解读

• 某加工生产企业内销一批棉花1000千克,原 产地为美国,成交价格为CIF某口岸1.7美元/ 千克,适用中国银行的外汇折算价为1美元 =6.8元,计算应征进口关税税款。

1、进口棉花完税价格 =1.7*6.8=11.56元/千克 2、11.56 ﹥11.397元/千克,按0.570元/千克计征从 量税。 3、应征关税税额=货物数量*单位税率 =1000*0.570 =570元

• 国内某公司从日本购进该国企业生产的广 播电视摄像机40台,其中有20台成交价格 为CIF境内某口岸4000美元/台,其余20台 成交价格为CIF境内某口岸6000美元/台。 经查完税价格不高于5000美元/台的,关税 税率为单一从价税率30%,完税价格高于 5000美元/台的,关税税率为3%且加征 12000元从量税。已知适用中国银行的外汇 折算价为1美元=6.8元,计算应征进口关税。

• 进口啤酒数量=3800升/988=3.846吨 • 完税价格=1672美元/3.846吨=434.74美元/吨

• 所以消费税税率为250元/吨

• 应征消费税税额=消费品数量*消费税单位税率 =3.846吨*250元/吨 =961.5元

成交价格=1000美元=1000*6.8=6800元 完税价格=FOB(中国境内口岸)/1+出口关税税率 =6800/1+25% =5440元 出口关税税额=出口货物完税价格*出口关税税率 =5440*25% =1360元

消费税税款的计算

• 1、从价计征消费税 • 2、从量计征消费税 • 3、复合计征消费税

• 某进出口公司进口丹麦产啤酒3800升(988 升=1吨),经海关审核其成交价格为CIF境 内某口岸1672美元,适用中国银行的外汇 折算价为1美元=6.8元,已知当完税价格 ﹥370美元/吨时,消费税税率为250元/吨, 完税价格< 370美元/吨时,消费税税率为 220元/吨,计算应征进口环节消费税税款。

推荐下载:出口关税是怎么交?

出口关税是怎么交?

小编希望出口关税是怎么交?这篇文章对您有所帮助,如有必要请您下载收藏以便备查,接下来我们继续阅读。

在我国的税收体系中,关税是一项非常重要的税种。

对于开展国际贸易的企业来说,不仅进口商品要缴纳关税,出口某些商品的时候也涉及到关税。

之所以设置出口关税,是为了保护国内初级产品和一些重要原材料。

对于进出口此类商品的企业需要格外注意。

那么出口关税是怎么交?小编结合关税方面的知识给大家讲一讲。

一、出口关税是怎么交?

中国海关对出口货物和物品征收的关税。

中国海关进出口税则目前对涉及大约47个税号的商品规定征收出口关税。

出口货物的关税税率为单一税则制,即只使用一种税率。

目前,出口关税名义税率最高为100%,最低为10%。

出口货物应当按照货物的发货人或者他们的代理人、申报人出口之日实施的税则税率征税。

出口货物关税计算公式为:出口关税=完税价格×出口税率。

以海关审定的成交价格为基础的售予境外的离岸价格,扣除出口关税,即为出口货物完税价格。

实际成交价格是一般贸易项下出口货物的买方为购买该货物向卖方实际支付或应当支付的价格。

二、征收出口关税的目的是什么?

出口国海关根据关税税则对所征收的关税。

征收出口税的目的主要是:。

关税的计算及会计处理

关税完税价格=64 000×400+130 000=5 730 000 (元) 应纳进口关税税额=5 730 000×10%=5 733 000(元)

1. 贸易性进出口货物关税的计算

例5.2 某养殖场向德国出口鳗鱼苗80吨,每 吨离岸价格为110 000元,出口关税税率 5%。要求计算该批鱼苗应纳关税税额。

解析: 关税完税价格

=(110 000×80)÷(1+5%)=8 380 952.38(元) 应纳出口关税税额 = 8 380 952.38×20%=419 047.62(元)

2. 非贸易性进口物品关税的计算

应税进口物品由海关按照填发税款缴纳证当日有效的税 率和完税价格计算征收进口税。

其计算公式为: 应纳税税额=关税完税价格×进口关税税率

1-增值税税率

1. 贸易性进出口货物关税的计税依据

(2)出口货物完税价格的确定

根据《进出口关税条例》规定,出口货物应当以海关审 定的货物售与境外的离岸价格(FOB)扣除出口关税后, 作为完税价格。

其计算公式为: 完税价格=

售与国外的离岸价格

1+出口关税税率

1. 贸易性进出口货物关税的计税依据

1. 贸易性进出口货物关税的计税依据

(1)进口货物完税价格的确定 根据《进出口关税条例》规定:进口货物以海关审定的

成交价格为基础的到岸价格作为完税价格。

到岸价格(CIF)包括货价加上货物运抵中国关境内输入 地起卸前的包装、运输、保险和其他劳务等费用。上述成 交价格包括我方在成交价格外另行支付给国外的佣金,以 及由于违反合同规定延期交货或其他原因而对卖方进行的 罚款。

应税进口物品的纳税人应在海关放行物品之前缴纳关税。

关税的计算及会计处理

关税完税价格计算公式

一、关税完税价格计算公式1、进口关税计算公式:从价计征的进口关税应征税额=进口货物的完税价格(即CIF)×进口从价关税税率常用的几种价格的换算:CIF=FOB+运费+保险费CIF=(FOB+运费)/(1-保险费率)2、出口货物的完税价格的计算公式:公式一:出口货物完税价格=离岸价格(FOB中国境内口岸)-出口关税公式二:出口货物完税价格=(FOB中国境内口岸)/(1+出口关税税率)说明:上述公式一只是说明“出口货物完税价格”,“离岸价格(FOB 中国境内口岸)”和“出口关税”这三者之间的关系,在实际计算中并无多大用处。

实际计算中常用公式二。

3、应征出口关税税额的计算公式应征出口关税税额=完税价格×出口关税税率二、出口关税由谁承担1、DDU(未完税交货)由卖方将货物直接运至进口国国内指定地点,而且须承担货物运至指定地点的一切费用和风险(不包括关税、捐税及进口时应支付的其他官方费用);卖方必须承担货物运至指定目的地,除进口手续和关税以外的一切费用和风险。

卖方必须承担货物运至指定目的地,除进口手续和关税以外的一切费用包括:运费,保费,出口税还有相关费用+适当的利润+生产成本2、DDP(完税交货)是指卖方在指定的目的地,办理完进口清关手续,将在交货运工具上尚未卸下的货物交与买方,完成交货。

卖方必须承担将货物运至指定的目的地的一切风险和费用,包括在需要办理海关手续时在目的地应交纳的任何“税费”(包括办理海关手续的责任和风险,以及交纳手续费、关税、税款和其他费用)。

这个条款是责任最大的,门到门服务所有的费用都归卖方负责。

三、出口关税税率是多少出口关税税率是根据具体的成交价格和成交条件而各不相同:1、进口税款缴纳形式为人民币。

进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。

人民币外汇牌价表未列入的外币,按国家外汇管理部门确定的汇率折合人民币。

税费计算法和例题解释

税费计算法和例题解释税费计算公式海关征收的税费是以⼈民币征收,计算税款前要将审核的完税价格折算成⼈民币;完税价格,税额计算⾄分,分以下四舍五⼊;税款的起征点为⼈民币50元。

1、应征出⼝货物关税税额出⼝货物关税=出⼝货物完税价格×出⼝关税税率出⼝货物完税价格=离岸价格(FOB)÷(1+出⼝关税税率)2、从价进⼝关税税额进⼝关税科额=完税价格×适⽤的进⼝关税税率完税价格=CIF 或完税价格=(FOB价+运费)/(1-保险费率)或完税价格=CFR价/(1-保险费率)3、从量进⼝关税税额进⼝关税科额=商品进⼝数量×从量关税率4、复合关税? 进⼝关税科额=从价部分关税+从量部分关税=完税价格×适⽤的进⼝关税税率+商品进⼝数量×从量关税率5、进⼝环节消费税从价税:应纳税额=组成计税价格×消费税率组成计税价格=(关税完税价格+关税税额)÷(1-消费税率)从量税:应纳税额=应征消费消费品数量×单位税额6、进⼝环节增值税?应纳税额=组成计税价格×增值税率组成计税价格=关税完税价格+关税税额+消费税额7、船舶吨税?吨税=净吨位×吨税税率(元/净吨)净吨位=船舶有效容积×吨/⽴⽅⽶(吨位数四舍五⼊取整数)8、监管⼿续费?进⼝减税货物:监管⼿续费⾦额=货物价格×(1-实征关税税率÷法定关税税率)×监管⼿续费费率免税和保税货物:监管⼿续费⾦额=货物价格×监管⼿续费费率9、滞纳⾦(起征额为50元,不⾜50元免征)关税滞纳⾦额=滞纳关税税额×0.5‰×滞纳天数代征税滞纳⾦额=滞纳代征税税额×0.5‰×滞纳天数监管⼿续费滞纳⾦额=滞纳监管⼿续费额×1‰×滞纳天数10、滞报⾦(起征额为50元,不⾜50元免征)进⼝货物滞报⾦额=进⼝货物成交价格×0.5‰×滞报天数11、特定减免税货物完税价格完税价格=海关审定该货物原进⼝价格×(1-申请补税实际已使⽤的时间(⽉)/监管年限×12)?12、佣⾦?单位货物佣⾦额=含佣价×佣⾦率净价=含佣价×(1-佣⾦率)?含佣价=净价÷(1-佣⾦率)13、进出⼝货物保险费?保险费=CIF×110%×保险费率14、FOB价换算成其他价(保险加成率⼀般按10%计算)CFR价=FOB+运费CIF价=(FOB+运费)/ [1-保险费率×(1+保险加成率)]15、CFR价换算成其他价FOB价=CFR-运费?CIF价=CFR / [1-保险费率×(1+保险加成率)]16、CIF价换算成其他价FOB价=CIF价×[1-保险费率×(1+保险加成率)]-运费CFR 价=CIF价×[1-保险费率×(1+保险加成率)]进出⼝税费的计算进出⼝税费的计算进出⼝税费的计算进出⼝税费的计算例题⼀:某进出⼝公司进⼝某批不⽤征收进⼝消费税的货物,经海关审核其成交价格总值为CIF境内某⼝岸US$800。

进出口税费的计算与缴纳实例

进出口税费的计算与缴纳实例1. 引言进出口业务在国际贸易中扮演着重要角色,但在进行进出口业务时,需要了解和计算相关的税费,以确保交易的合法性和利润。

本文将以进出口税费的计算与缴纳实例为主题,介绍进出口税费的计算方法和实际操作。

2. 进口税费的计算与缴纳2.1 进口税费的种类进口税费主要包括关税、增值税和消费税等。

关税是根据商品的类别和产地等因素确定的,增值税和消费税是根据商品的价值确定的。

进口税费的类型和税率根据国家和地区的政策而有所不同。

2.2 进口税费的计算公式进口税费的计算公式如下:总进口税费 = 关税 + 增值税 + 消费税其中,关税的计算公式为:关税 = 关税税率 × (进口商品的完税价格 + 运费 + 保险费)增值税的计算公式为:增值税 = (进口商品的完税价格 + 关税 + 运费 + 保险费) × 增值税税率消费税的计算公式为:消费税 = (进口商品的完税价格 + 关税 + 运费 + 保险费) × 消费税税率进口税费的缴纳通常由进口商负责。

进口商需要根据海关提供的进口税费计算结果,按规定的时间和方式缴纳相应的税款。

通常,进口商可选择自行办理进口税费的缴纳,或委托专业的报关公司代为办理。

3. 出口税费的计算与缴纳3.1 出口税费的种类出口税费主要包括关税和退税等。

关税是根据商品的类别和目的地等因素确定的,退税是根据商品的出口价值确定的。

3.2 出口税费的计算公式出口税费的计算公式如下:总出口税费 = 关税 - 退税出口税费的缴纳通常由出口商负责。

出口商需要根据海关提供的出口税费计算结果,按规定的时间和方式缴纳相应的税款。

通常,出口商可选择自行办理出口税费的缴纳,或委托专业的报关公司代为办理。

4. 进出口税费的实际操作4.1 进口税费的实际操作进口商在进行进口业务时,需要按照以下步骤进行进口税费的计算和缴纳:1.获取进口商品的完税价格,即商品的成交价格加上运费和保险费。

关税完税价格计算公式

关税完税价格计算公式

从价计征的进口关税应征税额=进口货物的完税价格(即CIF)×进口从价关税税率。

一、常用的几种价格的换算:CIF=FOB+运费+保险费。

CIF=(FOB+运费)/(1-保险费率)。

二、出口货物的完税价格的计算公式:

1、出口货物完税价格=离岸价格(FOB中国境内口岸)-出口关税。

2、出口货物完税价格=(FOB中国境内口岸)/(1+出口关税税率)。

上述公式一只是说明出口货物完税价格,离岸价格(FOB中国境内口岸)和出口关税这三者之间的关系,在实际计算中并无多大用处。

实际计算中常用公式二。

三、应征出口关税税额的计算公式:应征出口关税税额=完税价格×出口关税税率。

关税计算注意事项:

1、进口税款缴纳形式为人民币。

进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。

人民币外汇牌价表未列入的外币,按国家外汇管理部门确定的汇率折合人民币。

2、完税价格金额计算到元为止,元以下四舍五入。

完税税额计算到分为止,分以下四舍五入。

3、一票货物的关税税额在人民币10元以下的免税。

进口货物的成交价格,因有不同的成交条件而有不同的价格形式,常用的价格条款有FOB、CFR、CIF三种。

现根据三种常用的价格条款分别举例介绍进口税款的计算。