海关进出口关税税款计算方法 中英文对照版

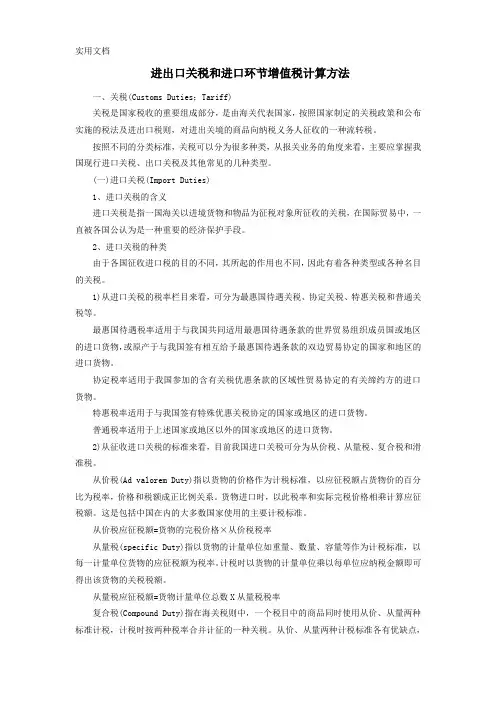

进出口关税和进口环节增值税计算方法

进出口关税和进口环节增值税计算方法一、关税(Customs Duties;Tariff)关税是国家税收的重要组成部分,是由海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,对进出关境的商品向纳税义务人征收的一种流转税。

按照不同的分类标准,关税可以分为很多种类,从报关业务的角度来看,主要应掌握我国现行进口关税、出口关税及其他常见的几种类型。

(一)进口关税(Import Duties)1、进口关税的含义进口关税是指一国海关以进境货物和物品为征税对象所征收的关税,在国际贸易中,一直被各国公认为是一种重要的经济保护手段。

2、进口关税的种类由于各国征收进口税的目的不同,其所起的作用也不同,因此有着各种类型或各种名目的关税。

1)从进口关税的税率栏目来看,可分为最惠国待遇关税、协定关税、特惠关税和普通关税等。

最惠国待遇税率适用于与我国共同适用最惠国待遇条款的世界贸易组织成员国或地区的进口货物,或原产于与我国签有相互给予最惠国待遇条款的双边贸易协定的国家和地区的进口货物。

协定税率适用于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。

特惠税率适用于与我国签有特殊优惠关税协定的国家或地区的进口货物。

普通税率适用于上述国家或地区以外的国家或地区的进口货物。

2)从征收进口关税的标准来看,目前我国进口关税可分为从价税、从量税、复合税和滑准税。

从价税(Ad valorem Duty)指以货物的价格作为计税标准,以应征税额占货物价的百分比为税率,价格和税额成正比例关系。

货物进口时,以此税率和实际完税价格相乘计算应征税额。

这是包括中国在内的大多数国家使用的主要计税标准。

从价税应征税额=货物的完税价格×从价税税率从量税(specific Duty)指以货物的计量单位如重量、数量、容量等作为计税标准,以每一计量单位货物的应征税额为税率。

计税时以货物的计量单位乘以每单位应纳税金额即可得出该货物的关税税额。

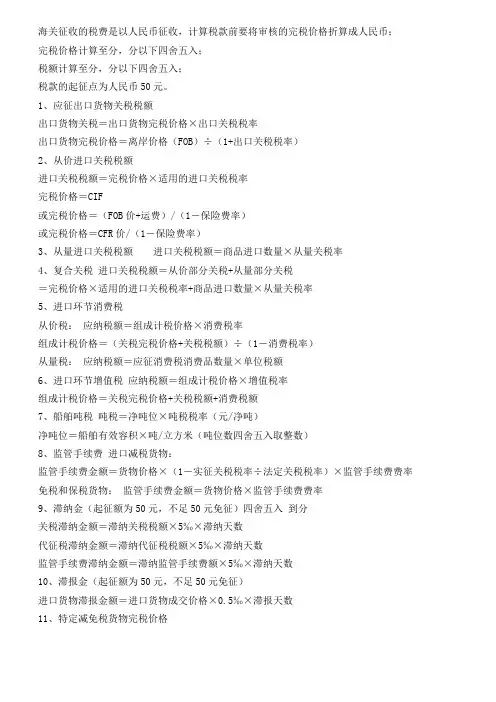

进出口税额计算公式

海关征收的税费是以人民币征收,计算税款前要将审核的完税价格折算成人民币;完税价格计算至分,分以下四舍五入;税额计算至分,分以下四舍五入;税款的起征点为人民币50元。

1、应征出口货物关税税额出口货物关税=出口货物完税价格×出口关税税率出口货物完税价格=离岸价格(FOB)÷(1+出口关税税率)2、从价进口关税税额进口关税税额=完税价格×适用的进口关税税率完税价格=CIF或完税价格=(FOB价+运费)/(1-保险费率)或完税价格=CFR价/(1-保险费率)3、从量进口关税税额进口关税税额=商品进口数量×从量关税率4、复合关税进口关税税额=从价部分关税+从量部分关税=完税价格×适用的进口关税税率+商品进口数量×从量关税率5、进口环节消费税从价税:应纳税额=组成计税价格×消费税率组成计税价格=(关税完税价格+关税税额)÷(1-消费税率)从量税:应纳税额=应征消费税消费品数量×单位税额6、进口环节增值税应纳税额=组成计税价格×增值税率组成计税价格=关税完税价格+关税税额+消费税额7、船舶吨税吨税=净吨位×吨税税率(元/净吨)净吨位=船舶有效容积×吨/立方米(吨位数四舍五入取整数)8、监管手续费进口减税货物:监管手续费金额=货物价格×(1-实征关税税率÷法定关税税率)×监管手续费费率免税和保税货物:监管手续费金额=货物价格×监管手续费费率9、滞纳金(起征额为50元,不足50元免征)四舍五入到分关税滞纳金额=滞纳关税税额×5‰×滞纳天数代征税滞纳金额=滞纳代征税税额×5‰×滞纳天数监管手续费滞纳金额=滞纳监管手续费额×5‰×滞纳天数10、滞报金(起征额为50元,不足50元免征)进口货物滞报金额=进口货物成交价格×0.5‰×滞报天数11、特定减免税货物完税价格完税价格=海关审定该货物原进口价格×(1-申请补税实际已使用的时间(月)/监管年限×12)12、佣金单位货物佣金额=含佣价×佣金率净价=含佣价×(1-佣金率)含佣价=净价÷(1-佣金率)13、进出口货物保险费保险费=CIF×110%×保险费率14、回潮率回潮率=(烘前重量-烘干后重量)÷烘干后重量×100%=水分重量÷烘干后重量×100%公量=烘干重量+烘干重量×回潮率公量=净重×(1+标准回潮率)/(1+实际回潮率)15、FOB价换算成其他价(保险加成率一般按10%计算)CFR价=FOB+运费CIF价=(FOB+运费)/ [1-保险费率×(1+保险加成率)]16、CFR价换算成其他价FOB价=CFR-运费 CIF价=CFR / [1-保险费率×(1+保险加成率)]17、CIF价换算成其他价FOB价=CIF价×[1-保险费率×(1+保险加成率)]-运费CFR价=CIF价×[1-保险费率×(1+保险加成率)]。

出口海关关税税款的计算公式是怎样的?

Don't worry about the result, first ask yourself if you are qualified enough, and the effort must be worthy of the result. When the time is in place, the result will naturally come out.简单易用轻享办公(页眉可删)出口海关关税税款的计算公式是怎样的?导读:目前,我国仅对一小部分关系到国计民生的重要出口商品征收出口关税。

我国出口关税有从价和从量征收两种计征标准。

从价计征标准出口关税的计算方法:计算公式应征出口关税税额=完税价格×出口关税税率完税价格=成交价格/1+出口关税税。

?一、海关关税的定义关税是指一国海关根据该国法律规定,对通过其关境的进出口货物课征的一种税收。

关税在各国一般属于国家最高行政单位指定税率的高级税种,对于对外贸易发达的国家而言,关税往往是国家税收乃至国家财政的主要收入。

政府对进出口商品都可征收关税,但进口关税最为重要,是主要的贸易措施。

二、进口海关关税税款的计算公式:进口关税税额=完税价格×进口关税税率。

在计算关税时应注意以下几点:1、进口税款缴纳形式为人民币。

进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。

人民币外汇牌价表未列入的外币,按国家外汇管理部门确定的汇率折合人民币。

2、完税价格金额计算到元为止,元以下四舍五入。

完税税额计算到分为止,分以下四舍五入。

3、一票货物的关税税额在人民币50元以下的免税。

三、出口海关关税税款的计算公式:目前,我国仅对一小部分关系到国计民生的重要出口商品征收出口关税。

我国出口关税有从价和从量征收两种计征标准。

从价计征标准出口关税的计算方法:(1)计算公式应征出口关税税额=完税价格×出口关税税率完税价格=成交价格/1+出口关税税率(2)计算程序:①按照归类原则确定税则归类,将应税货物归入恰当的税目税号;②根据完税价格审定办法、规定,确定应税货物的完税价格;③根据汇率使用原则和税率使用原则,将外币折算成人民币;④按照计算公式正确计算应征出口关税税款。

外贸实操-外贸会计常用的四十个计算公式

外贸实操-外贸会计常用的四十个计算公式CIF价格=FOB价格+海运费+保险费FOB价格=出厂价+运费至港口净重=毛重-包装重量毛重=净重+包装重量CBM=长度(米)x宽度(米)x高度(米)体积重量=CBMx167重量=体积重量:167单位重量=总重·数量数量= 总重: 单位重量毛利润率=(销售价格-成本)÷销售价格x 100% 11.净利润率=(净利润÷销售额)x100%报关价值=发票价格+运费+保险费欧洲安全标准税=报关价值x0.15关税=报关价值x 关税率税率=(关税+增值税)÷报关价值x100%欧盟增值税=报关价值x0.2美国进口关税=报关价值x关税率美国增值税=报关价值x增值税率加拿大进口关税=报关价值x关税率加拿大增值税=(报关价值+关税)x增值税率澳大利亚进口关税=报关价值x关税率澳大利亚增值税=(报关价值+关税)x增值税率日本进口关税=报关价值x 关税率日本消费税=(报关价值+关税)x消费税率韩国进口关税=报关价值x 关税率韩国增值税=(报关价值+关税)x增值税率台湾进口关税=报关价值x关税率台湾增值税=(报关价值+关税)x增值税率印度进口关税=报关价值x 关税率印度增值税=(报关价值+关税)x增值税率欧盟关税配额=额定数量x 关税率欧盟进口许可证费用=进口许可证费用÷数量欧洲安全标准认证费用=认证费用:数量美国FDA认证费用=认证费用:数量质量检测费用=检测费用:数量包装费用=包装成本: 数量样品费用=样品成本+运费+保险费银行手续费=信用证金额x 手续费率汇率=外币金额: 本市金额换算汇率=目标货市汇率: 原货市汇率。

中华人民共和国海关进出口税则(中英文对照版)

:中华人民共和国进出口税则(中英文对照!附光盘)书名:中华人民共和国海关进出口税则中英文对照版出版社:经济日报出版日期:2011年1月规格:全一册 16开附光盘定价:¥280.00内容简介:十位编码、监管条件、申报说明、出口退税、政策法规、海关代征税一览表特别说明2010年税则书新添加: 1、新税则2011年出口退税率全部内容; 2、包括2011年将对监管条件、十位编码、进口关税等进行重大调整内容; 3、添加了报关必须填写的“申报说明”即海关总署最新编制的《中华人民共和国进出口商品规范申报目录》的全部内容本书根据国务院关税税则委员会2011年最新调整的进出口关税税率编制而成。

出于海关监管工作的需要,2010年对进出口商品监管证件进行了重大调整,因此本书2011年商品监管条件也相应进行了重大调整。

最新商品编码、最新关税调整尽在本书体现。

为便于使用本书,现说明如下:第一部分:《关税税则》:第1列为“税则号列”,其8位数与《中华人民共和国海关进出口税则》完全一致,并在此基础上增加了海关的10位数编码。

第2列为“货品的中文名称”。

第3列为“进口税率”,其中第1栏是最惠国税率,适用于原产于世贸组织成员或与我国签有互惠双边贸易协定的国家或地区进口的货物;第2栏是中巴税率,适用于原产于巴基斯坦部分进口的货物;第3栏为普通税率,适用于原产于上术1、2栏以外国家或地区进口的货物。

第4列为“增值税率”,栏目空白时为免征,其他分为13%和17%两种。

第5列为“出口退税率”,栏内数字表示相应退税税率。

第6列为“计量单位”,为海关统计使用的法定计量单位。

第7列为“监管条件”,相应的代码表示在一般贸易进口或出口时应向海关提交的监管证件代码,具体名称参见本书《监管证件与名称代码表》第8列为“货品的英文名称”。

本税则各栏目的税率均为从价税(**除外)。

本税则税率栏目内的**表示从量税、复合税,具体税率参见附件2 本税则税率前标有*的,表示该税率为实行进口关税配额的商品的配额外税率,配额内税率参见附件3 本税则在税号前标有*的,表示该税目的部分商品凭信息产业部出具的用于信息技术产品的证明,可按本税则附件4的税率计征税款第二部分:汇集财政部、商务部、海关总署等相关部委最新颁布的有关外贸管理方面的法律、法规及管理办法,并配有准确的英文翻译。

中华人民共和国进出口关税条例中英对照

中华人民共和国进出口关税条例中英对照中华人民共和国进出口关税条例Regulations of the People's Republic of China on Import and Export Duties第一章总则Chapter I General Provisions第一条为了贯彻对外开放政策,促进对外经济贸易和国民经济的发展,根据《中华人民共和国海关法》(以下简称《海关法》)的有关规定,制定本条例。

Article 1. This set of regulations is formulated in line with the related provisions of the Customs Law of the People's Republic of China (hereinafter referred to as the Customs Law) to implement the policy of opening up and promote the development of the country's foreign economy and trade and national economy.第二条中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。

Article 2. The Customs shall levy import and export duties in accordance with the provisions of this set of regulations on goods that are allowed to be imported into or exported from the People's Republic of China and on articles entering into China, unless otherwise specified in laws and administrative regulations.第三条国务院制定《中华人民共和国进出口税则》(以下简称《税则》)、《中华人民共和国进境物品进口税税率表》(以下简称《进境物品进口税税率表》),规定关税的税目、税则号列和税率,作为本条例的组成部分。

关税词汇中英文对照

出口信贷

Export Finance

出口限制

Export Restriction

出口信贷国家担保制

Export credit Guarantee

出口许可证

Expoห้องสมุดไป่ตู้t Licence

储备货币

Reserve Carreacy

处于发展初级阶段

In the Early Etages of Development

关税相关术语

差别关税

Differential Duties

差价关税

Variable Import Levies

产品对产品减税方式

Product by Product Reduction of Tariff

超保护贸易政策

Policy of Super-protection

初级产品

Primary Commodity

动物产品

Animal Product

多种汇率

Multiple Rates of Exchange

反补贴税

Counter Vailing Duties

反倾销

Anti-Dumping

反倾销税

Anti-dumping Duties

关税

Customs Duty

关税和贸易总协定

The General Agreement On Tariffs And Trade

规费

Fees

国际价格

International Price

约束税率

Bound Rate

自主关税

Autonomous Tariff

最惠国税率

(The Most-favoured-nation Rate of Duty

GATT 关税贸易总协定 中英文版

---------------------考试---------------------------学资学习网---------------------押题------------------------------GATT_关税贸易总协定_中英文版关税及贸易总协定全文缔约各国政府认为在处理它们的贸易和经济事业的关系方面,应以提高生活水平,保证充分就业、保证实际收入和有效需求的巨大持续增长、扩大世界资源的充分利用以及发展商品的生产与交换为目的,切望达成互惠互利协议,导致大幅度地削减关税和其他贸易障碍,取消国际贸易中的歧视待遇,以对上述目的作出贡献,经各国代表谈判达成如下协议:第一部分第一条一般最惠国待遇1.在对输出或输入、有关输出或输入及输出入货物的国际支付转帐所征收的关税和费用方面,在征收上述关税和费用的方法方面,在输出和输入的规章手续方面,以及在本协定第三条第二款及第四款所述事项方面,一缔约国对来自或运往其他国家的产品所给予的利益、优待、特权或豁免,应当立即无条件地给予来自或运往所有其他缔约国的相同产品。

2.任何有关进口关税或费用的优惠待遇,如不超过本条第四款规定的水平,而且在下列范围以内,不必按本条第一款的规定予以取消:(甲)本协定附件一所列两个或两个以上的领土之间专享的现行优惠待遇,但以不违反这个附件所订的条件为限;GATT_关税贸易总协定_中英文版(乙)本协定附件一、附件二和附件三所列已于1939年7月1日以共同主权、保护关系或宗主权互相结合的两个或两个以上的领土之间专享的现行优惠待遇,但以不违反这些附件所订的条件为限;(丙)美利坚合众国和古巴共和国之间专享的现行优惠待遇;(丁)本协定附件五和附件六所列的毗邻国家之间专享的现行优惠待遇。

3.原属于奥托曼帝国后于1923年7月24日分离出来的国家之间实施的优惠待遇,如能按本协定第二十五条第五款的规定予以批准,应不受本条第一款规定的约束。

对这个问题运用本协定第二十五条第五款,应参考本协定第二十九条第一款。

出口报关费用中英文对照

2011年报关员:出口报关费用中英文对照人事考试教育网整理2011-8-9 14:53 【大中小】【我要纠错】2011年报关员考试辅导之出口报关费用中英文对照如下:AWC :AIR WAYBILL CHARGE 运单费MYC :FUEL SURCHARGE 燃油附加费ACC: ACCESSORY CHARGE 附加费AFC:AIR FREIGHT CHARGE 空运费APC: AIRPORT CHARGE 机场费用APF :APPRAISAL FEE 鉴定费API :ANIMAL & PLANT INSP. FEE 动植检费ATC :AIR WAYBILL TRANSFER CHARGE 调单费AWC :AIR WAYBILL CHARGE 运单费来源:报关员培训网BBC :BREAK BULK CHARGE 分拨费BTF :BONDED TRUCK FEE 监管车费CAC :CARGO AGENT CHARGE 代理费CAF: CARTAGE FEE 卡车费CCC :CERTIFICATE CHANGED 换证费CCG :COLLECT CHARGE DUE AGENT 到付佣金CDA :CC&DC DUE TO AGENT 代理清关送货CEF :CUSTOMS ENROL FEE 海关注册费CFS :COLLECT FROM SHIPPER 实收客户CIF :COMMODITY INSPECTION FEE 商检费CLC :CONTAINER LOADING CHARGE 装箱,板费CMC: CARGO MOING CHARGE 搬运费CMF :CONSIGNEE MODIFIED FEE 更改收货人COF :COURIER FEE COMM: COMMISION 回佣CSC :CUSTOMS CLEARANCS CHARGE 清关费CSI :CUSTOMS SECURITY INSPECTION CHARGE 海关安检CTC :CUSTOMS TRANSMIT CHARGE 转关费CUS :CUSTOMS CHARGE 报关费DDC :DOOR TO DOOR CHARGES 门到门费用DDF :DELAYED DECLARATION FEE 滞报金DEF :DELIERY FEE 送货费DFA :DELIERY FEE DUE AGENT 代理送货费DGD :SHIPPER DECLARED FOR DANGEROUS GOODS 危品申报费DIC :DESTINATION IMPORT CHARGE 目的港进口费DMF: DEST.MODIFIED FEE 更改目的港DOC :DOCUMENTATION CHARGE 文件费DOF :DRAW OUT FEE 掏货费DRC :DOMESTIC REGISTION CHARGE 备案费DSC :DISCOUNT CHARGE 折扣ECC :EXPORT CUSTOMS CHARGE 出口报关费ERD :ERD 汇率差EXC :EXPRESS CHARGE 快递费FAC :FAX CHARGE 电传费FKC :FORKLIFT CHARGE 叉车费FRC :FROZEN CHARGE 冷冻费FUC :FUMIGATING CHARGE 熏蒸费。

外贸费用中英文对照

AB AIRWAY BILL FEE 提单费AC advance commercial information ACIAD Amendment charge 更改费AF AIR FREIGHT 空运费AG AGENCY FEE 代理费AI AGENT INVOICE HANDLING CHARGE 开票费AM ADVANCED MANIFEST SECURITY 美国海关申报费AQ ANTIQUE INSPECTION FEE 文物检验费AS AES Filing fee 美国关封费BC BOOKING CHARGE 定舱费BF BAF 燃油附加费BR BORDER CLEARANCE 过境费CA CURRENCY ADJUSTMENT FACTOR 币值附加费CB COMBINATION CHARGE 开单费CC CUSTOMS CLEARANCE 报关费CD CUSTOMS DEPOSIT 保证金CE Courier charge 快递费CF CFS CHARGE 分拨费CG CONTAINER DEMURRAGE 超期租箱费CH CAF 货币调节费CI COMMERCIAL INSPECTION FEE 商检费CL dangerous cargo cooling fee 危险品喷淋费CM COMMISSION 佣金CN CRATING FEE 木箱费CO CHANGE D/O FEE 换单费CQ CERTIFICATE APPLICATION FEE 单证申请费CR CONTAINER RENTAL 租箱费CS CARRIER SECURITY FEE 安全费CT container dirty/damage fee 坏,污箱费CU CUSTOMS DEMURRAGE 滞报金CV CUSTOMS DUTY AND V.A.T 海关关税及增值税CW CRATING FEE 制箱费CY CARRIER DOCUMENT FEE 船公司单证费DC DELIVERY CHARGE 送货费DD DOOR TO DOOR DELIVERY 门到门费用DF DOCUMENT FEE 单证费DH DESTINATION TERMINAL HANDLING CHARGE 目的港码头费DM Customs documentation 连单费DT DUTY TAX 关税EC EXTRA CUSTOMS FORMS CHARGE 额外报关单费用ER EQUIPMENT RENTAL 设备租借费EW EX WORKS CHARGE 工厂交货费用FR A/F IMP AIR FREIGHT IMPORT 空运费(进口)FS fuel surcharge 燃油附加费FU FUMIGATION 熏蒸费GR GENERAL RATE INCREASE 市场调节费HF HANGING FEE 挂衣费HI HEALTH INSPECTION FEE 卫生检疫费HL HANDLING CHARGE 手续费IC INBOUND CHARGES 内陆操作费IF INSPECTION FEE 查验费IL INLAND FEE 内陆费IN INSURANCE 保险费LC LOCAL CHARGE 国内费用LS LOCAL TRANSPORTATION 国内运输派送LT Customs letter fee 关封费MD Maersk D/S fee 设备操作管理费ME MISCELLANEOUS EXPENSES 运杂费MF move in fee 盘路费MI MANIFEST INPUT FEE 仓单费MG Management fee 管理费OB OVERLOAD/RE-BOOKING 漏装改配费OF OCEAN FREIGHT 海运费OL CONTAINER OFF-LOAD FEE 落箱费OM ORDER MANAGEMENT FEE 定单管理费OS OTHER CHARGE 其它费用PA port addition charge 大件困难作业费PC PICK UP CHARGE 提货费PF Pallet 托盘费PG PORT CONGESTION 疏港费PK PEAK SEASON SURCHARGE 旺季附加费PS PROFIT SHARE 利润分成PT PORT CHARGE 港建港杂费QC QUARANTINE 检验费RC re-seal charge 封志费RD EXCHANGE RATE DIFFERENCE 汇率补差RF RE-PACKING FEE 包装费SA SEA/AIR FREIGHT 海空联运费SH SHORT 短驳费SC STORAGE CHARGE 仓储费SF Stuffing charge 装箱费SL snake loading fee 排序装箱费SO Short shipment 亏舱费SP SPECIAL PORT CHARGE 大件风险费SR SECURITY 安全附加费SS Shanghai port surcharge 上海港附加费ST Split charge 分单费TC TERMINAL CHARGE 场站费TF Transportation fee 运费TH TERMINAL HANDLING CHARGE 码头操作费TK TRUCKING FEE 卡车费TR TELEX-RELEASE CHARGE 电放费TX TAX 税金UC container unstuffing charge 拆箱费UL Unloading charge 卸货费WD W/H HANDLING 仓库运作费WF WAREHOUSE IN/OUT FEE 进出仓库费WH WAREHOUSE FEE 包干费WR WAR RISK 战争附加费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中华人民共和国海关进出口关税税款计算方法本书所列计算方法是根据《中华人民共和国关税条例》、《中华人民共和国增值税暂行条例》及《中华人民共和国消费税暂行条例》编制的。

为便于使用,现将有关问题说明如下:一、所称进口税包括进口关税、进口环节增值税(简称增值税)、进口环节消费税(简称消费税),其中消费税仅对少数商品征收;出口税只含出口关税一项。

二、关税税率分为优惠关税税率和普通关税税率。

凡原产地属于与我国签定有贸易协定的国家商品,其进口关税税率,使用优惠关税税率,否则使用普通关税税率。

三、税款计算公式进口关税税额=到岸价格×进口关税税率出口关税税额=(离岸价格/(1+出口税税率))×出口关税税率增值税税额=(到岸价+进口关税额+消费税额)×增值税税率从价消费税税额=(( 到岸价+关税额)/(1-消费税税率))×消费税税率从量消费税税额=应征消费税的商品数量×消费税单位税额The Calculation methods in this book is compiled in accordance with Regulations on Customs Tariff of the People's Republic of China ,Provisional Regulation on Value-added Tax of the People's Republic of China and Provisional Regulations on Consumption Tax of the People's Republic of China.For the convenience of usage, relevant explanations are listed below:1. Import tax we mean consists of import customs duty (ICD),value-add tax (V A T),and consumption tax (CT) among which CT is levied on a few items of goods. Export tax consists of only export customs duty (ECD).2. Import customs duty rates we mean fall into general duty rates and preferential duty rates. The preferential duty rates apply to goods originally produced or manufactured in countries with which the People's Republic of China has concluded trading agreement. Otherwise, the general duty rates will be applied.3. Calculation formulae for tax collectionICD = (CIF value) × ICD rateICD = (FOB value / (1 + ECD rate)) ECD rateV AT= (CIF value + ICD + CT) × V AT rateAd Valorem CT= ((CIF value + ICD) / (1-CT rate)) × CT rateSpecific CT = Quantity of goods × unit CT rate其中,从量消费税商品计量单位的换算标准(按体积净重计) 如下:啤酒1吨= 988升黄酒1吨= 962升汽油1吨= 1388升柴油1吨= 1176升进口税额= 进口关税+ 增值税+ 消费税=(进口关税率+消费税率+增值税率+进口关税率×增值税率)/(1-消费税税率)×到岸价=常数×到岸价四、为便于计算进口税额,本书编制了《进口税计税系数表》,其使用方法举例如下:(一)“系数表1”适用于应征消费税税率不为0税率的商品。

鉴于此类商品法定增值税率均为17%,因此在本书中查出该商品的关税税率和消费税税率后,在“表1”内找出这两个税率交叉栏内的常数,用进口货物的到岸价乘以该常数,即为应纳进口税额。

例如,进口烟草制的卷烟,到岸价格为10000元人民币,优惠关税税率为150%,消费税税率为45%,增值税税率为17%,查“表1”内关税“150”一栏及消费税“45”一栏交叉处,即为它的常数 4.3182。

用到岸价格乘以该常数,即10000×4.3182=43182,为上述卷烟应纳进口税额。

Note: The following is the conversion table of measurements of goods on which specific consumption tax is levied (net bulk)Beer 1 ton = 988 litres Millet wine 1 ton = 962 litresGasoline 1 ton = 1388 litres Diesel 1 ton = 1176 litresTotal Import Tax = ICD+V A T+CT= (ICD rate +CT rate + ICD rate × V AT rate) CIF value/ (1-CT rate)= Coefficient × CIF value4. To facilitate easy calculation, we compiled tables of import tax coefficients for reference. The following are the exemplary usage methods:(1)The Table of Import Tax Coefficient (Consumption Taxes Applicable) applies to goods on which the consumption tax is levied. In view of the statutory V AT rate is 17% for all goods in this table, the user may first find the duty rate and consumption tax rate of a particular type of goods in the table, then find the coefficient where those two rates meet in the table. The import tax payable equals the coefficient times the CIF value.Taking cigarette made of imported tobacco for example, we presume that its CIF value is RMB 10000 with preferential duty rate 150%,consumption tax rate 45%,and V AT rate 17%. Referring to this table, the coefficient 4.3182 can be found at the crossing point of above-mentioned cigarette is the coefficient times the CIF value, that is 10000×4.3182=43182.(二)“系数表2”适用于消费税税率不为0的进口商品。

首先在本书中查出该商品的关税税率和增值税税率,然后在“表2”内找出这两个税率的交叉栏内的常数,用进口货物的到岸价乘以该常数即为应纳进口税额。

例如,进口玻璃制眼镜片,其到岸价格为10000元人民币,优惠关税税率为50%,增值税税率为17%,然后,查“表2”关税“50”一栏及增值税“17”一栏交叉处,即为它的常数 0.7550。

用到岸价格乘以该常数,即10000×0.7550=7550,为上述进口玻璃制眼镜片应纳进口税额。

五、对适用于暂定税率的商品,关税税率应用暂定关税税率。

(2)The Table of Import Tax Coefficients (Consumption Taxes Not Applicable) applies to goods on which no consumption tax is levied. The user may first find the duty rate and V A T rate of a particular type of goods in the table, then find the coefficient where those two rates meet in the table. The total import tax is the coefficient times the CIF value.Taking spectacle piece made of imported glass for example, we presume that is CIF value is RMB 10000 with preferential duty rate 50% and V AT rate 17%, Referring to this table, the co-efficient 0.7550 can be found at the crossing point of duty rate 50 and V AT rate 45,The total import tax payable is the coefficient times the CIF value, that is,10000×0.7550 =7550.5. As for as goods on which Interim Duty Rate is applicable, ICD rate is no other than Interim Duty Rate.。