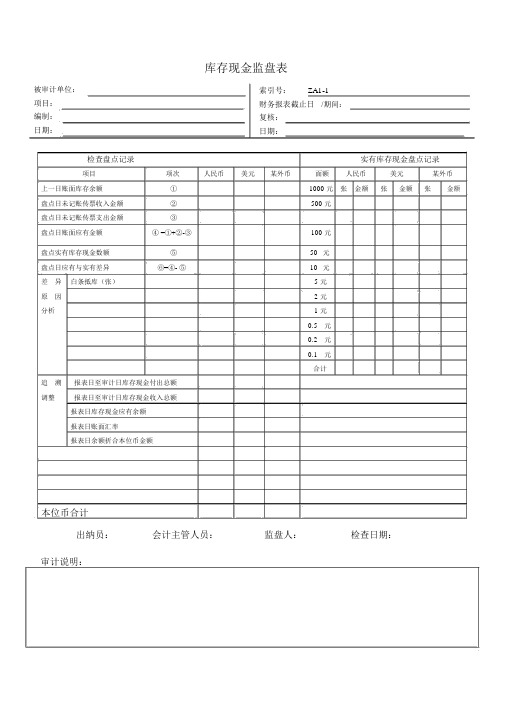

库存现金监盘表

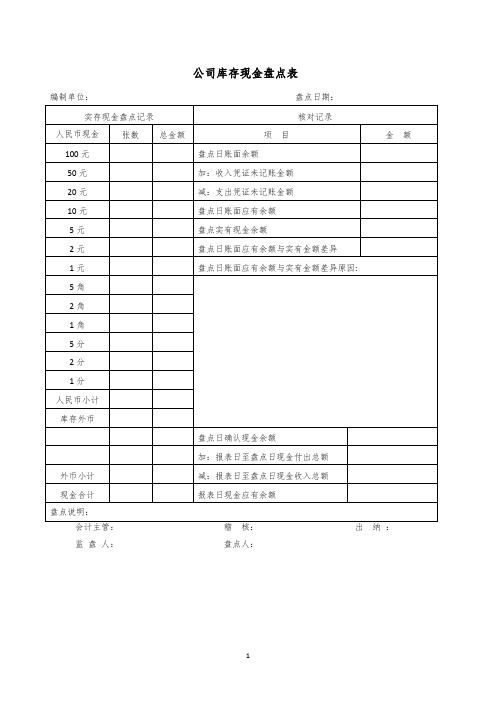

公司库存现金盘点表

库存外币

盘点日确认现金余额

加:报表日至盘点日现金付出总额

外币小计

减:报表日至盘点日现金收入总额

现金合计

报表日现金应有余额

盘点说明:

会计主管:稽核:出纳:

监 盘 人: 盘点人:

公司库存现金盘点表

编制单位:

盘点日期:

实存现金盘点记录

核对记录

人民币现金

面额

张数

总金额

项目

金额

100元

盘点日账面余额

50元

加:收入凭证未记账金额

20元

减:支出凭证未记账金额

10元

盘点日账面应有余额

5元

盘点实有现金余额

2元

盘点日账面应有余额与实有金额差异

1元

盘点日账面应有余额与实有金额差异原因:

5角

2角

现金盘点表(打印)

库存现金监盘表

被审计单位: 检 项目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实有差异 查 报表截止日: 盘 点 记 录 美元 澳元 新西兰元 面额 1000元 500元 100元 50元 20元 10元 5元 差异原因分析 2元 1元 5角 2角 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 追溯调整 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 1角 5分 2分 1分 合计 张 人民币 金额 张 索引号: 实 有 库 存 现 金 盘 点 记 录 美元 金额 张 澳元 金额 新西兰元 张 金额

项次 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤

人民币

白条抵库(张) 张数:

报表日本位币合计 出纳员: 会计主管人员: 监盘人:

检查日期:

盘点日本位币合计

-

(完整word版)库存现金监盘表

库存现金监盘表被审计单位:项目:编制:日期:索引号:ZA1-1财务报表截止日/期间:复核:日期:检查盘点记录实有库存现金盘点记录项目项次人民币美元某外币面额人民币美元某外币上一日账面库存余额①1000 元张金额张金额张金额盘点日未记账传票收入金额②500 元盘点日未记账传票支出金额③盘点日账面应有金额④ =①+②-③100 元盘点实有库存现金数额⑤50 元盘点日应有与实有差异⑥=④- ⑤10 元差异白条抵库(张) 5 元原因 2 元分析 1 元0.5 元0.2 元0.1 元合计追溯报表日至审计日库存现金付出总额调整报表日至审计日库存现金收入总额报表日库存现金应有余额报表日账面汇率报表日余额折合本位币金额本位币合计出纳员:会计主管人员:监盘人:检查日期:审计说明:第一部分 认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表财务报表认定审计目标存 权利 计价 列在 完整性报和义务 和分摊 A 资产负债表中记录的货币资金是存在的。

√B 应当记录的货币资金均已记录。

√D 记录的货币资金由被审计单位拥有或控制。

√C 货币资金以恰当的金额包括在财务报表中, 与之相√关的计价调整已恰当记录。

E 货币资金已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 可供选择的审计程序 索引号目标( 一) 库存现金1. 核对库存现金日记账与总账的金额是否相符,检查非记账本位币 D略库存现金的折算汇率及折算金额是否正确。

2. 监盘库存现金:(1) 制定监盘计划,确定监盘时间;(2) 将盘点金额与现金日记账余额进行核对,如有差异,应要求被审计单位查明原因并作适当调整, 如无法查明原因, 应要求被审计单位按管理权限批准后作出调整;ZA1-1ABDC (3) 在非资产负债表日进行盘点时,应调整至资产负债表日的金额;(4) 若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,需在盘点表中注明,如有必要应作调整。

银行存款库存现金盘点表模板

盘点人:

存放地点:

监盘人: 备用金保管人员:

领款人及金额

会计主管: 款项用途及白条抵库存原因

Hale Waihona Puke 1 2 34=1+2-3 5

6=4-5

日期

基准日至盘点日支出总额(含3行) 基准日至盘点日收入总额(含2行) 基准日应存余额 基准日实存余额 基准日实存与实际差额

7 8 9=4+7-8 10=5+7-8 11=9-10 12

五、期末账面汇率 六、期末折合本位币金额

13 14 15=9×14

盘点时白条抵库情况

银行存款备用金(含信用卡备用金) 盘 点 表

单位名 称

索引号

查账核对记录

项目

行次

盘点日: 月 日

币别: 币别:

说明:

一、盘点日账面余额 盘点日未记账收入( 张)金额 盘点日未记账支出( 张)金额 其中:白条抵库金额 盘点日账面应存余额 二、盘点日银行对账单实存余额 三、盘点日应存与实存差额 四、追溯至基准日账面结存金额

现金监盘记录及追溯表

50元

盘点日实有现金数额

5

20元

盘点日应有与实际金额差异

6=4-5

10元

差异原因分析

白条抵库(张)

5元

2元

1元

0.5元

0.2元

0.1元

追溯至报表账面结存额

报表日至查日现金付出总额(+)

0.05元

报表日至查日现金收入总额(-)

0.02元

报表日库存现金应有余额

0.01元

报表日账面汇率

合计

报表日余额折合本位币金额

情况说明及审计结论:

盘点人: 监盘人: 复核:

现金监盘记录及追溯表

客 户:编制人:日期:索引号:

项 目:现金监盘记录及追溯表

截止日:复核人:日期:页 次:

盘点日期:年 月 日

检查核对记录

实有现金盘点记录

项 目

项 次

金额

面 额

币

张枚)

金额

上一日账面库存余额

1

1000元

盘点日未记账传票收入金额

2

500元

盘点日未记账传票付出金额

3

100元

盘点日账面应有金额

年月日检查核对记录实有现金盘点记录币项目项次金额面额张枚金额上一日账面库存余额11000元盘点日未记账传票收入金额2500元盘点日未记账传票付出金额3100元盘点日账面应有金额412350元盘点日实有现金数额盘点日应有与实际金额差异白条抵库张差异原因分析追溯报表日至查日现金付出总额至报报表日至查日现金收入总额表账报表日库存现金应有余额面结报表日账面汇率存额报表日余额折合本位币金额564520元10元5元2元1元05元02元01元005元002元001元合计情况说明及审计结论

库存现金盘点表填制模板

库存现金盘点表填制模板

以下是一个库存现金盘点表的填制模板,您可以根据实际情况进行修改和调整。

库存现金盘点表

日期:XXXX年XX月XX日

序号现金存放地点现金面值盘点数量差异

:--: :--: :--: :--: :--:

1 收银台 100元 200张无差异

2 收银台 50元 100张无差异

3 收银台 20元 50张无差异

4 收银台 10元 80张无差异

5 收银台 5元 20张无差异

6 收银台 1元 10张无差异

7 收银台硬币 5枚无差异

总计

说明:差异一栏填写实际盘点数量与账面数量的差异,若无差异则填写“无差异”。

请注意,这只是一个模板,实际库存现金盘点表可能需要根据具体要求进行定制。

在填制盘点表时,请确保准确记录每个存放地点的现金面值、盘点数量和差异情况,以便进行准确的账实核对。

107库存现金盘点表

NCFC/FM/A0—157

单位名称: 会计主管: 日 期: 实点现金 货币 面额 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分 盘点日现金应有账面余额 盘点日现金账面余额 长 款 短 款 减:已收款未入账单据 张数 金额 项 实点现金 加:已付款未入账单据 账实核对 目

会计期间: 出 日 纳: 期:

盘点时间: 监盘人: 日 期:

倒轧结果 金 额 ห้องสมุดไป่ตู้ 目 金 额

盘点日调整后现金账面余额 加:会计截止日至盘点日支出 减:会计截止日至盘点日收入 倒轧至 年 差 异 年 月 日账面余额 月 日实际账面余额

说

明:

合

计

处理意见:

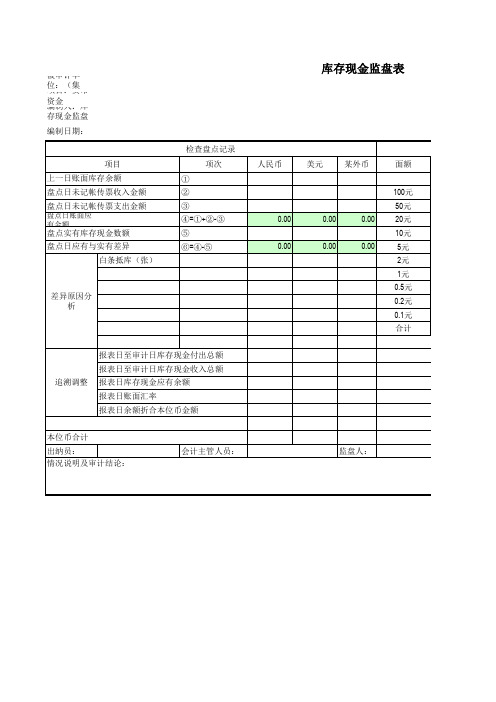

库存现金盘点表(集团公司审计用及自动计算)

0.00

0.00

20元 10元

盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张)

0.00

0.00

0.00

5元 2元 1元 0.5元

差异原因分析

0.2元 0.1元 合计 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额

追溯调整

报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额

库存现金监盘表

被审计单位:(集团)股份有限公司 项目:货币资金 编制人:库存现金监盘表 编制日期: 检查盘点记录 项目 上一日账面库存余额 盘点日未记帐传票收入金额 盘点日未记帐传票支出金额

盘点日账面应有金额

项次 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤

人民币

美元

某外币

面额 100元 50元

0.00

检查日期:本位币合计 出纳员: 情况说源自及审计结论: 会计主管人员: 监盘人:

索引号:ZA2 报表截止日: 复核人: 复核日期: 实有库存现金盘点记录 人民币 张 金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 张 美元 金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 张 某外币 金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

被审计单位: 项目: 编制: 日期:

¥

库存现金监盘表

索引号: ZA1-1 财务报表截止日/期间: 复核:

\

日期:

检查盘点记录

项目

项次

上一日账面库存余额

①

盘点日未记账传票收入金额

②

盘点日未记账传票支出金额

③

盘点日账面应有金额

④=①+②-③

人民币

美元

…

& …

、

某外币

面额 1000 元 500 元

100 元

实有库存现金盘点记录

人民币

美元

某外币

张 金额 张 金额 张

(

,

金额

>

—

盘点实有库存现金数额 盘点日应有与实有差异 差 异 白条抵库(张) 原因 分析

⑤ ⑥=④-⑤

,

~ [

'

追 溯 报表日至审计日库存现金付出总额

调整 报表日至审计日库存现金收入总额

报表日库存现金应有余额

报表日账面汇率

】

报表日余额折合本位币金额

… (

< *

50 元

,

10 元

5元

)

2元

1元

元

}

元

< …

;

$

合计 元

:

本位币合计 出纳员:

审计说明:

#

=2-3

]

会计主管人员:

、

监盘人:

检查日期:

~

第一部分 认定、审计目标和审计程序对应关系

一、 审计目标与认定对应关系表

—

审计目标

A 资产负债表中记录的货币资金是存在的。

#

B 应当记录的货币资金均已记录。

D 记录的货币资金由被审计单位拥有或控制。

财务报表认定

计价

存

权利

列

完整性

在

和义务。

报

和分摊

√

√

/

√

C 货币资金以恰当的金额包括在财务报表中,与之相 关的计价调整已恰当记录。

E 货币资金已按照企业会计准则的规定在财务报表 中作出恰当列报。

√ √

二、审计目标与审计程序对应关系表

审计 目标

可供选择的审计程序

(一)库存现金

索引号

1.核对库存现金日记账与总账的金额是否相符,检查非记账本位币

D

略

库存现金的折算汇率及折算金额是否正确。

ABDC

2.监盘库存现金: (1)制定监盘计划,确定监盘时间; (2)将盘点金额与现金日记账余额进行核对,如有差异,应要求被审

计单位查明原因并作适当调整,如无法查明原因,应要求被审计 ZA1-1 单位按管理权限批准后作出调整; (3)在非资产负债表日进行盘点时,应调整至资产负债表日的金额; (4)若有充抵库存现金的借条、未提现支票、未作报销的原始凭证, 需在盘点表中注明,如有必要应作调整。

(特别关注数家公司混

审计 目标

可供选择的审计程序 用现金保险箱的情况。

)

索引号

3.抽查大额库存现金收支。

检查原始凭证是否齐全、记账凭证与原 ZA2-6

ABD 始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间 等项内容。

4.根据评估的舞弊风险等因素增加的其他审计程序。

。