第四章-货币分析法

合集下载

货币分析法的主要观点

货币分析法的主要观点

货币分析法是指根据投资者对货币制度的影响,运用货币流动、利率、物价水

平和货币供应量等多种经济指标,深入研究货币制度的优劣,及其对建筑业的影响,从而决定投资建筑投资绩效的金融分析技术。

货币分析法对建筑投资具有重要作用,因为它能准确发现经济流动特性,以促进投资者获取最佳的投资回报。

在这种分析下,投资者可以深入探究货币流动、利率、物价水平和货币供应量

等多指标,以确定货币体系的优劣,了解投资建筑的金融分析技术。

例如,当货币利率变化时,建筑的投资者可以采取不同的投资战略来获得最大的收益,这对投资者来说是有益的。

此外,当货币供应量上升时,投资者可以通过使用货币进行投资来获取更多的收益,而当物价水平上升时,投资者可以采取相应的策略来减少潜在损失。

最后,通过货币分析法,投资者可以有效地分析货币体系对建筑投资的影响,

以找到最有利的投资策略,从而获得高回报。

因此,货币分析法在投资建筑业方面是十分重要的,投资者应积极采取有利的投资策略,以期获得最佳的收益。

《弹性价格货币分析法》详解课件

二、粘性价格货币模型 (一)基本假定

粘性价格货币模型的假设条件除了与弹

性价格货币模型的一些条件相同外,还有:

1. PPP在短期内不成立,商品市场上价格粘

性; 2. 供给曲线在短期内不是垂直的。 见P52图 (二)基本模型

1. 商品市场的均衡 ⑴ 价格粘性调整方程: pt – pt-1 = π ( d t - yt ) π:价格调整速度; (dt - yt ):商品超额需求。 对本国商品的总需求dt与本国的国民收入yt、 本国的利率水平it、以及实际汇率q相关(其 他变量,如政府净购买,由于货币分析法重点 考察货币存量变化对汇率的影响,所以被看成 是常量;外国国民收入或产出也是给定的外生 变量)。

四、对弹性价格货币分析法的评价、检验 (P54-55) (一)评价 1. 贡献 P54:4点 (5)该模型重视了实体经济以及预期因素对 汇率的影响,因此比传统汇率决定理论更 具实用性。 (6)该模型具有明显的政策含义, 它指出了 货币政策在汇率决定中的重要作用。 2. 局限性 P54-55

(二)检验 Frenkel(1976)对1974 —1978年美元对马克 汇率的检验表明:⑴长期货币模型的效果比短 期的好;⑵两国货币增长速度的差异越大,货 币模型越能符合现实。Bilson(1979)、Stone (1981)的检验结果也支持其观点。但进入20C 70s以后,弹性价格货币模型的适应性就比较 差。如多恩布什(1980)以20C70s以后发达国 家的资料进行实证检验,其结果无法与弹性价 格货币模型的假说相符合,认为弹性价格货币 模型并不是令人满意的汇率理论。

三个基本假定: ⑴ 垂直的总供给曲线:价格在短期内可灵活 调整,经济始终保持在充分就业均衡状态下 (产出不会因为Ms的变动而调整)。 ⑵ 稳定的货币需求: 一国的实际货币需求是 收入Y和利率i的稳定函数[Md=Md(y, i)]。 ⑶ 购买力平价连续成立:商品的价格P及利 率i是由世界市场决定的。

货币与金融统计

金融性公司概览

FCS

中央银行概览

CBS

存款性公司概览

DCS

其他存款银行概览

ODCS

其他金融性公司概览

OFCS

二、 中央银行概览

资产

国外净资产 对非居民债权 减:对非居民负债

国内资产 对中央银行债权 对中央政府净债权 对中央政府债权 减:对中央政府的负债 对其他部门/子部门的债权 其他资产

负债和资本

第四章货币统计

目录

1 货币统计概述 2 MFS的货币统计框架 3 中国货币统计框架

4 ) 货币统计分析

第一节货币统计概述

。一、货币统计的含义与作用 ●二、广义货币的定义

三、货币总量的计量方法

四、流动性总量

一 、货币统计的含义及作用 (一)货币统计的含义

货币统计

对货币、信贷、债务等金融总量的统计 主要任务是货币总量统计

中央政府、存款性公司、非居民被排除 在货币持有部门之外。

(三)货币的发行部门

货币发行部门通常包括 中央银行和其他存款性公司。

发行本国货币 和广义货币中 的存款或证券

创造存款货币

三、货币总量的计量方法

(一)简单加总法

先根据金融资产的 流动性来划分货 币供应量层次,将不同层次的货币总量 指标如M1、M2、M3等,按各自包括的组成 部分以相等的权数简单相加。

拉式货币服务指数

?(r₀?r)mo

Divisia 指数方法

以货币资产的机会成本来建立权数,加总各 种货币资产。

1og)?1og)m??

N

S+?S

2

(1o?logn)

第t期Divisa

货币总量

其中

S t

第i种货币资产占 总支出的比重

货币分析法与汇率超调

a

5

二、粘性价格

• 基本思想:汇率是一个跳跃变量,而商品 价格是事先确定,其向均值的调整是缓慢 的

• 经济体假设:一个汇率浮动、资本自由流 动、价格弹性、充分就业的开放经济小国

a

6

理论模型

a

7

a

8

货币分析法与汇率法构成

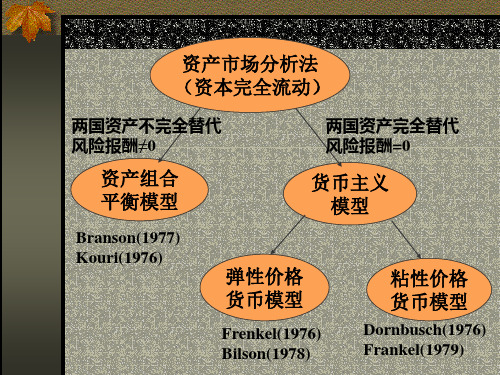

• 弹性价格货币模型(Flexible-Price Monetary Model)

• 粘性价格货币模型(Sticky-Price Monetary Model)

a

2

一、弹性价格

• 现代汇率理论中最早建立、最基础的汇率决定模 型。

• 基本思想:汇率是两国货币的相对价格,而不是 两国商品的相对价格,因此汇率水平应主要由货 币市场的供求状况决定。

r

M Mf

LfL( ( yy, f, ii) f)

a

4

结论与缺陷

给定其他条件不变,本国货币存量导致r增加,汇率贬值 国民收入增加,汇率升值 本国利率上升,汇率贬值 缺陷: • (1)购买力平价。购买力平价在20世纪70年代西方实行

浮动汇率制以来一般是失效的,使得弹性价格货币模型建 立在非常脆弱的基础之上。 • (2)货币需求函数。研究显示,主要西方国家的货币需 求极不稳定,以收入和利率为基础的需求函数不能全面反 映实际的货币需求变化。

• 两个重要假设:(1)稳定的货币需求方程,即货 币需求同某些经济变量存在着稳定的关系;(2) 购买力平价持续有效。

a

3

理论模型

• M=kpy,Mf=kf·pf·yf,r=p/pf

• K表示以货币形态持有的备用购买力占社会 总收入的比例,p价格水平,y总产出,间 接标价法

• 引入实际货币需求L是Y和i的函数

第四章 汇率决定理论《外汇交易》PPT课件

购买力。因此,两国货币购买力之比就是决定汇率的基础,

而汇率的变化也是由两国购买力之比的变化而引起的。购

买力平价又表现为两种形式,即绝对购买力平价和相对购

ቤተ መጻሕፍቲ ባይዱ

买力平价。

一、一价定律

一价定律认为,在竞争性的市场上,如果两个资产是等值的, 它们的市场价格应倾向于一致,否则就会产生套利,套利的 结果会导致等值资产价格一致。一价定律被认为是金融市 场上的基准点或收支平衡点,是衡量一项金融资产是被公 正地估价,还是被高估或低估的判断基准。

(4)若人们预期未来外汇汇率的走势看涨,就会在外汇 市场上抛本币,购外币,从而也会导致外汇汇率的上扬。 反之,则使外汇汇率下跌。

三、对国际收支说的评价

国际收支说是从国际收支供求的角度解释汇率的决定,将 影响国际收支的各种重要因素纳入汇率的均衡分析,这对 于短期外汇市场的分析具有一定的意义。但该理论同样也 存在着许多不足之处:(1)该理论是以外汇市场的稳定 性为假设前提的。(2)该理论的分析基础是凯恩斯主义 宏观经济理论、弹性论、利率平价说,因此与这些理论存 在着同样的缺陷,故其理论往往与现实相背离。

第四章 汇率决定理论

第一节 国际收支说

国际收支说是从国际收支角度分析汇率决定的一种理

论。与其他汇率决定理论相比,以国际收支解释汇率决定

的思想源远流长。早在1861年英国经济学家葛逊就对此进

行了系统的阐述,并提出了国际借贷说。实行浮动汇率制

后,一些学者进一步运用凯恩斯主义的国际收支均衡分析

法来分析汇率的决定,提出了国际收支说。1981年,美国

(2)利率平价实现的先决条件是金融市场高度发达完善 并紧密相联,资金能不受限制地在国际间自由流动。但事 实上,目前世界各国尚未普遍建立完善的外汇期汇市场, 而且许多国家还实行外汇管制和对资本流动的限制,因而 利率平价事实上难于实现。

国际金融学 (第四章)

2.货币分析法的基本理论

货币分析法的基本理论可用以下方程表示:

Ms= Md

(4.1.3)

Md =Pf (Y,i)

Ms =m ( D+R )

(4.1.4)

(4.1.5)

其中: Ms 表示名义货币供给量, Md 表示名义货币

需求量, f (Y,i)表示实际货币存量需求, D表示国内基础 货币, R表示国外货币供应基数。

放经济运行中的作用,在国际金融中有重要地位。

(2)货币论是一种长期理论,而在短期内,价

格弹性不成立,货币需求也并不是稳定的。

第二节 国际资金流动的微观机理

上一节从宏观角度研究国际资金流动问题,对国际资

金流动与开放经济运行之间的关系进行分析。

以上分析对国际资金流动的考察是不全面的,因为它

对国际资金流动本身的运行机制缺乏深入细致的分析。

(3)资金完全不流动时,BP曲线表现为垂直线 由于当资金完全不流动时,整个国际收支账户 仅仅表现为经常账户,因此国际收支平衡就是经常

账户平衡,则BP曲线退化为CA曲线。由于CA曲线

为垂直线,故此时BP曲线也为垂直线。

说明:由于第三种情况相关内容以在前面作了

较为详细讨论,故后面凡涉及此情况,不再重复。

MPT)的开端 ;

William Sharpe(1963)提出了均值-方差模型的简

化方法-单指数模型(single-index model);

William Sharpe(1964)、John Lintner及(1965)

Jan Mossin(1966)提出了市场处于均衡状态条件下

的定价模型—CAPM; Richard Roll(1976)对CAPM提出了批评,认为这 一模型永远无法实证检验; Stephen Ross(1976)突破了CAPM,提出了套利 定价模型(arbitrage pricing model , APT); Fama(1970)提出了有效市场假说。

第四章 IS-LM曲线分析

2、IS曲线的经济含义

• 1)描述产品市场达到宏观均衡,即i=s时,总产出与利率之间的关系。 • 2)IS曲线斜率为负。总产出与利率之间存在着反向变化的关系,即 利率提高时总产出水平趋于减少,利率降低时总产出水平趋于增加。 • 3)处于IS曲线上的任何点位都表示i=s,偏离IS曲线的任何点位都表 示没有实现均衡。 • 4)如果某一点位处于IS曲线右边,表示i<s,即现行的利率水平过高, 从而导致投资规模小于储蓄规模。如果某一点位处于IS曲线的左边, 表示i>s,即现行的利率水平过低,从而导致投资规模大于储蓄规模。

一、谈谈投资

• 投资是指牺牲或放弃现在可用于消费的价 值以获取未来更大价值的一种经济活动。 • 消费与投资是一个相对的概念。消费是现 在享受,放弃未来的收益,投资是放弃现 在的享受,获得未来更大的收益。 • 宏观经济中的投资

– 投资波动可以解释经济波动的很多原因; – 投资决定了物质资本存量增长的速率,从而决 定经济的长期增长与生产率

问题的继续

• 2 、资本边际效率

– 1)含义:是指资本收益的贴现率,该贴现率刚好使得一项资本使用 期内预期收益的现值之和等于该项资本的供给价格或重置成本。

• 问题:

– 同样是100元,现在获取和消费,与一年后获取和消费,哪一种更 诱人?如果一年后给你的钱要多于100,多多少你才会愿意放弃现 在拿到100的机会?105?110?120?

P

由第二章 ,名义 GDP =实际 GDP 乘以 GDP折算数:

$Y YP

即:

$Y Y P

重温:LM曲线

• 什么是LM曲线?

– Liquidity preference and money supply equilibrium 在资本市场观察市场均衡的工具 回忆:L1,L2,L

国际收支理论 第四章 汇率理论

3

(二)汇率变动与贸易收支

本币贬值(e上升)——在绝对价格不变条件下, 本国商品劳务的相对价格下降——出口量增加、 进口量减少,单位商品劳务的进口支出增加—— 贸易收支变化不确定

TB=X•Px−M• (ePm) TB=X↑•Px−M↓• (e↑Pm)

结论: 本币贬值对贸易收支的影响取决于e、X、M的变动幅度对

1、假设条件: 1)对于任何一种可贸易商品,一价定律都成立;

2)在两国的经济结构中,各种可贸易商品所占的权重相等。

2、绝对购买力平价的形式:

e P/ P*

其中e为直接标价法下的汇率,P为本国的一般物价水平, P*为外国的一般物价水平。 3、主要内容:

现实汇率调整到与购买力平价相等的水平是通过国际商品 套购行为实现的。汇率取决于不同货币衡量的可贸易商品价 格水平之比。

动通过乘数效应引起国民收入的变化,从而影响进

口支出。(注重的是收入效应)

9

三、贸易收支的收入分析

B X (M 0 mY)

上式表明:一国可以通过需求管理政策来调整国际 收支。

四、对外贸易乘数

C=C0+c•Y

M=M0+m•Y

Y

1 1c

m

C0

I

G

X

M 0

1 就是对外贸易乘数

1c m

B

X

M0

1

m c

• 经济学家选择不同的经济指标来衡量货 币价值,就有不同的汇率决定理论。

13

皮肌炎图片——皮肌炎的症状表现

• 皮肌炎是一种引起皮肤、肌肉、 心、肺、肾等多脏器严重损害的, 全身性疾病,而且不少患者同时 伴有恶性肿瘤。它的1症状表现如 下:

• 1、早期皮肌炎患者,还往往伴 有全身不适症状,如-全身肌肉酸 痛,软弱无力,上楼梯时感觉两 腿费力;举手梳理头发时,举高 手臂很吃力;抬头转头缓慢而费 力。

(二)汇率变动与贸易收支

本币贬值(e上升)——在绝对价格不变条件下, 本国商品劳务的相对价格下降——出口量增加、 进口量减少,单位商品劳务的进口支出增加—— 贸易收支变化不确定

TB=X•Px−M• (ePm) TB=X↑•Px−M↓• (e↑Pm)

结论: 本币贬值对贸易收支的影响取决于e、X、M的变动幅度对

1、假设条件: 1)对于任何一种可贸易商品,一价定律都成立;

2)在两国的经济结构中,各种可贸易商品所占的权重相等。

2、绝对购买力平价的形式:

e P/ P*

其中e为直接标价法下的汇率,P为本国的一般物价水平, P*为外国的一般物价水平。 3、主要内容:

现实汇率调整到与购买力平价相等的水平是通过国际商品 套购行为实现的。汇率取决于不同货币衡量的可贸易商品价 格水平之比。

动通过乘数效应引起国民收入的变化,从而影响进

口支出。(注重的是收入效应)

9

三、贸易收支的收入分析

B X (M 0 mY)

上式表明:一国可以通过需求管理政策来调整国际 收支。

四、对外贸易乘数

C=C0+c•Y

M=M0+m•Y

Y

1 1c

m

C0

I

G

X

M 0

1 就是对外贸易乘数

1c m

B

X

M0

1

m c

• 经济学家选择不同的经济指标来衡量货 币价值,就有不同的汇率决定理论。

13

皮肌炎图片——皮肌炎的症状表现

• 皮肌炎是一种引起皮肤、肌肉、 心、肺、肾等多脏器严重损害的, 全身性疾病,而且不少患者同时 伴有恶性肿瘤。它的1症状表现如 下:

• 1、早期皮肌炎患者,还往往伴 有全身不适症状,如-全身肌肉酸 痛,软弱无力,上楼梯时感觉两 腿费力;举手梳理头发时,举高 手臂很吃力;抬头转头缓慢而费 力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我们在本章第一节和上一章分别学习了弹性价格货币模型 与蒙代尔-弗莱明模型。弹性价格模型含有许多前提假设, 如:本国商品总供给曲线是垂直的;购买力平价成立; 本国商品价格具有完全灵活弹性等。这些较为严格的假设, 特别是弹性价格假定,在现实生活中、短期内都较难实现。 这使得弹性价格模型不能很好地解释汇率的现实变动情况, 市场汇率的实际波动似乎比用弹性模型预测出的汇率波动 要大得多。

Dt*Yt*Y*

二、本国货币供求的均衡: 对本币的总需求由本国的物价水平、国民收入与本国 利率共同决定:

M D 0

Y

M tD M tD Y t,r t,P t

M D 0

r

M D 0

P

根据以上性质,我们给出一个特定的函数形式:

M tDP tY te rt 0,0

(四)其他因素保持不变时,外国货币供给一次性增加,外 国利率上升,会使本币升值;外国国民收入上升,会使本币 贬值。

(五)预期对即期汇率汇率水平的影响: 以上的分析都是针对方程:

l S t n l M t n l M t * n l Y t n l Y t * n

ቤተ መጻሕፍቲ ባይዱ rtrt*

一、本国商品供求的均衡: A1:本国商品的总供给曲线是垂直的:

P

Y

Y

Y 是充分就业时的总供给。这样,由于本国商品的总供

给是恒定不变的,那么对本国商品的总需求就由总供给决 定。本国商品供求的均衡可表示为:

Dt Yt Y

即假设本国实际国民收入是外生变量。

在相同假设条件下,我们也可以写出外国商品供求均 衡的表达式:

第一节 弹性价格货币模型

Flexible Price Monetary Approach

由弗伦克(Frenkel, 1976)、穆萨(Mussa, 1976,1979)、 比尔森(Bilson, 1978)提出来的。其中弗伦克是主要的代 表人物。

由于货币模型仍然采用一般均衡分析,所以我们仍然对开 放经济下国民经济中的各种供求平衡逐一进行分析,并且在 分析过程中引出一系列前提假设。

Ylnt

Y Mt ln

Pt

lnYt

rt

(1 ) (2 )

ln St

lnPt lnPt*

(3 )

ln

Se t1

ln

St

rt

rt*

(4 )

将方程(1)、(2)代入(3),并且由于:

lM n t* lP n t* lY n t* r t*

l S t n l M t n l M t * n l Y t n l Y t * n

而没有考虑UIP。现在将UIP即方程(4)代入上式,得:

lS t n 1 1 lM n t lM n t * lY t n lY t * n lS t n e 1

上式表示,即期汇率水平不仅受到即期的经济基本面状况 (货币供给、国民收入水平)的影响,而且还会受到对将 来汇率水平预期的影响:

我们可以用图形来表示货币模型中本国货币供给一次性增 加的影响:

Mt

Pt

M t1

M t0

t0

t1

Pt1

Pt 0

t t0

t1

t

rt

Yt

Y

t

t

St

S t1

St0

t

t0

t1

(二)当其他因素保持不变时,本国国民收入的增加会带来 本国价格水平的下降,本国货币升值。

(三)当其他因素保持不变时,本国利率上升会带来本国价 格水平的上升,本国货币贬值。

lM n t D lP n t lY n tr t

同时,本币总供给由本国政府决定,我们设 : Mts Mt

所以本币供求的均衡可表示为:

lM n t lP n t lY n t r t

类似地,外币供求均衡可表示为:

lM n t* lP n t* lY n t* r t*

第四章 货币主义汇率模型

Monetary Approach

在上一章,我们运用蒙代尔-弗莱明模型, 在一系列的假设 前提下,考察了货币政策、财政政策对汇率决定与变动的影 响。在这一章,我们将学习汇率决定的货币分析法,它使用 了一些不同于蒙代尔-弗莱明模型的前提假设,也得到了与其 不同的结论。根据对价格弹性的假定不同,货币主义汇率模 型可分弹性价格货币模型与粘性价格货币模型。

第二节 粘性价格货币模型

Sticky Price Monetary Approach

又被称为汇率超调模型(Exchange rate overshooting Model) 或多恩布什模型(Dornbusch Model)。它是由麻省理工学 院多恩布什教授于1976年在其论文(Expectations and exchange rate dynamics, The Journal of Political Economy 中提出。

rtrt*

上式就是弹性价格分析法的基本模型,它展现了影响即

期汇率水平的一系列因素:

(一)当其他因素保持不变时,本国货币供给的一次 性增加将会带来本国价格水平的同比例上升,本国货 币的同比例贬值,本国产出与利率则不发生变动。

在这个结论的背后,其实有一个非常重要的前提假设:

A4:弹性价格假定。即利率与实际国民收入都是与货 币供给无关的。货币供给的增加只能引起价格水平的迅 速上升,并不能带来利率的降低而进一步影响国民产出。

Ste1 St

许多相关文献从预期的角度对弹性价格货币模型进行了扩 展和修正(教材 p66)。

五、对弹性价格货币模型的检验与评价:教材 P76-68。

尽管弹性价格货币模型在实证检验中并不十分令人满意, 但它是现代汇率决定理论的基础,如稍后我们要介绍的粘性 价格货币模型和资产组合平衡模型都是在对弹性价格货币模 型修正的基础上提出的。

三、外汇供求的均衡:

A2:绝对购买力平价成立:

ln St ln P tln P t*

A3:投资者是风险中性的,无抵补利率平价成立:

l S t e 1 n l S t n l 1 n r t l 1 n r t *

rt rt*

四、浮动汇率制下影响汇率水平的因素: 将三个市场的供求均衡方程联立,就可以得到一般均衡: