管理会计第二章课后习题答案

管理会计答案

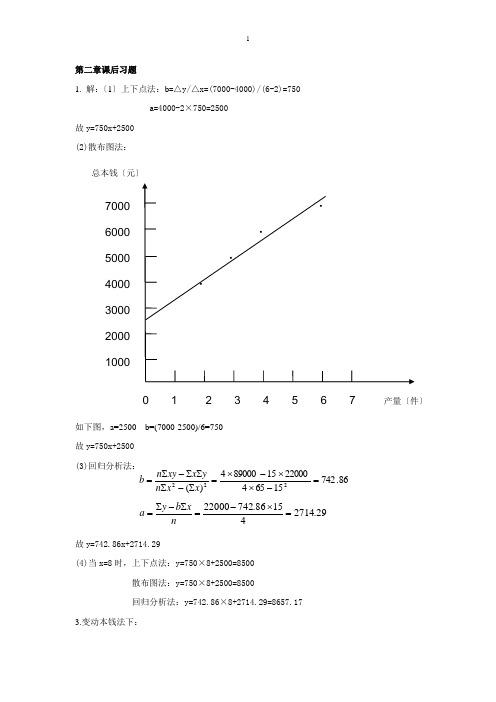

第二章课后习题1. 解:〔1〕上下点法:b =△y/△x=(7000-4000)/(6-2)=750 a=4000-2×750=2500 故y=750x+2500 (2)散布图法:如下图,a=2500 b=(7000-2500)/6=750 故y=750x+2500 (3)回归分析法:故y=742.86x+2714.29(4)当x=8时,上下点法:y=750×8+2500=8500 散布图法:y=750×8+2500=8500回归分析法:y=742.86×8+2714.29=8657.17 3.变动本钱法下:0 1 2 3 4 5 6 7 产量〔件〕29.271441586.74222000=⨯-=∑-∑=n x b y a 86.742156542200015890004)(222=-⨯⨯-⨯=∑-∑∑∑-∑=x x n y x xy n b第一年净利润=20000×〔15-5〕-180000-25000=-5000〔元〕第二年净利润=30000×〔15-5〕-180000-25000=95000〔元〕完全本钱法下:第一年净利润=20000×〔15-5-180000/30000〕-25000=55000〔元〕第二年净利润=30000×15-【10000×11+20000×〔5+180000/24000〕】-25000=65000〔元〕差异原因:完全本钱法下,第一年的存货10000件,吸收了固定性制造费用60000元,使第一年的产品销售本钱减少了60000元,从而使税前利润增加60000元。

到第二年,由于第一年末结转的10000件存货本钱60000元成了第二年的产品销售本钱,使第二年的产品销售本钱增加了60000元;而第二年的存货4000件,吸收了固定性制造费用30000元,使第二年的产品销售本钱减少了30000元,从而第二年的产品销售本钱共增加了30000元,税前利润减少了30000元。

管理会计第二章答案

第二章:答案1.解:(1)将设备用于生产的机会成本为15000元;将设备用于出租的机会成本为20000元(2)生产与出租相比,差量收入为35000元,差量成本为30000,差量收益为5000元,因此,应选择将设备用于生产。

2.解:(1)采用高低点法对电费进行分解。

设高点的成本性态为: y1=a+bx1低点的成本性态为: y2=a+bx2有上述两式可得:b=(y1-y2)\(x1-x2)取最高点(1800,7250)、低点(900,4250),将数据代入b中,得b=3.33 a=1256 因此,混合成本的数学模型为:y=1256+3.33xb=3.25 a=1310.42因此,电费的线性回归模型为:y=1310.42+3.25x(2)根据求得的回归方程y=1310.42+3.25x ,当产量x=1700时,电费y=6835.42元。

3.解:(1)各年损益计算如表所示。

(2)由上表的计算结果可以看到:当产量等于销量且无期初存货时,两种计算成本法下的利润完全相同;当产量大于销量时且无期初存货时,按变动成本法计算的利润小于完全成本法计算的利润;当产量小于销量时,按变动成本法计算的利润大于完全成本法计算的利润。

4.解、;量高于2013年生产量,使单位产品成本中的固定成本相应地更低,导致销售的产品所负担的单位固定成本也比2013年低。

因此,出现了销售量虽然大幅度上升,但是由于生产量降低,最终的营业净利反而降低的结果。

定成本,在销量一定的情况下会增加利润,因而企业会重视生产环节;相反,在变动成本法下,由于固定成本被视作期间成本,只有增加销量才能增加贡献毛益,从而增加利润,所以企业会相对重视销售环节。

管理会计师(初级)管理会计概论第二章课后习题

管理会计师(初级)管理会计概论第二章课后习题第1题(单选题)绩效管理领域应用的管理会计工具方法包括()。

A 本量利分析B 标杆管理C 项目管理D 平衡计分卡正确答案:D知识点:会计概论第二章第一节知识点题目解析:绩效管理领域应用的管理会计工具方法包括平衡计分卡第2题(单选题)预算管理领域应用的管理会计工具方法包括()。

A 本量利分析B 标杆管理C 边际分析D 全面预算管理正确答案:D知识点:会计概论第二章第一节知识点题目解析:预算管理领域应用的管理会计工具方法包括全面预算管理第3题(多选题)营运管理领域应用的管理会计工具方法包括()。

A 本量利分析B 敏感性分析C 边际分析D 标杆管理E 平衡计分卡正确答案:ABCD知识点:会计概论第二章第一节知识点题目解析:营运管理领域应用的管理会计工具方法包括本量利分析、敏感性分析、边际分析、标杆管理第4题(单选题)以下哪项不属于概括性指引组成部分。

()A 总则B 应用程序C 附则D 操作指南正确答案:D知识点:会计概论第二章第二节知识点题目解析:概括性指引一般由总则、应用程序和附则等组成,点明了相关管理会计领域的主要工具方法,概括总结了本领域内相关管理会计工具方法的共性内容第5题(多选题)财政部拟定的《管理会计应用指引第100号——战略管理》等22项管理会计应用指引征求意见稿,内容涉及()。

A 战略管理B 预算管理C 成本管理D 绩效管理E 投融资管理正确答案:ABCDE知识点:会计概论第二章第二节知识点题目解析:2016年12月14日财政部拟定的《管理会计应用指引第100号——战略管理》等22项管理会计应用指引征求意见稿,由6项概括性指引和16项工具方法指引组成,内容涉及战略管理、预算管理、成本管理、营运管理、投融资管理、绩效管理和其他领域第6题(多选题)IMA管理会计能力框架包括()。

A 规划与报告B 制定决策C 技术技能D 运营技能E 领导技能正确答案:ABCDE知识点:会计概论第二章第二节知识点题目解析:IMA管理会计能力管理会计能力框架包括:规划与报告技能;制定决策;技术技能;运营技能;领导技能。

管理会计第2章习题答案

《管理会计》(毛付根主编)第二章练习题答案1、解:设bx a y +=(1)高点(6,7),低点(2,4)分别代入方程:分别代入方程:îíì==Þîíì+=+=75.05.22467b a x a x a 则:x y 75.05.2+= (2)略)略(3)根据最小平方法原理,建立标准方程: ïîïíì+=+=ååååå2x b x a xy x b na y 将有关数据代入计算:将有关数据代入计算:îíì==74.071.2b a 则有:x y 74.071.2+= 也可以运用Excel2007求得。

求得。

(4)当8=x 时:根据(1),x y 75.05.2+==8.5(千元)(千元) 根据(3),x y 74.071.2+==8.65(千元)(千元)注意:结论不要用分数表示,还要有计量单位。

2、解:设bx a y +=(1)高点(20000,5000),低点(15000,4000)则:2.0150002000040005000=--=D D =x yb将高点代入方程:200002.05000´+=a 则1000=a x y 2.01000+= (2)当1800=x 时,=´+=18002.01000y 4600(元)(元)3、说明:此题“净利润”改为“税前利润”。

解:变动成本法计算:解:变动成本法计算: 利 润 表 项 目 第一年第一年第二年第二年销售收入销售收入20000×15=3000015=30000 30000×15=45000015=450000 —变动成本—变动成本 20000×5=1000005=10000030000×5=1500005=150000贡献毛益贡献毛益200000 300000 —固定成本:—固定成本:固定制造费用固定制造费用 180000 180000 固定销售与管理费用固定销售与管理费用 25000 25000 税前利润税前利润-5000 95000 完全成本法计算:完全成本法计算:第一年:单位固定制造费用=30000180000=6 单位产品生产成本=5+6=11 第二年:单位固定制造费用=24000180000=7.5 单位产品生产成本=5+7.5=12.5 利 润 表项 目 第一年第一年 第二年第二年销售收入销售收入 20000×15=3000015=30000 30000×15=45000015=450000—销售成本:—销售成本:期初存货期初存货0 110000 本期生产本期生产 30000×11=33000011=330000 24000×12.5=30000012.5=300000可供销售可供销售330000 410000 期末存货期末存货 10000×11=11000011=110000 4000×12.5=5000012.5=50000合计合计220000 360000 毛利毛利80000 90000 销售与管理费用销售与管理费用25000 25000 税前利润税前利润55000 65000 差异原因分析:差异原因分析:第一年:生产量(30000件)大于销售量(20000件),期末产成品盘存10000件“吸收”了固定性制造费用60000元(即10000×6),因而使第一年产品销售成本减少60000元,税前利润就增加60000元[即利润差异=55000-(-5000)]。

管理会计第二章课后习题答案

管理会计第二章课后习题答案

第二章习题答案

(一)

解:1、高低点法:

(2)计算y=a+b某中的a、b值:

b=(10500-8800)/(50-40)=170元

将b代入高点:

10500=a+170某50a=2000

或将b代入低点:

8800=a+170某40a=2000

(3)将a、b值代入y=a+b某中,则成本性态模型为:

y=2000+170某

这个模型说明单位变动成本为170元,固定成本总额为2000元。

2、回归直线法:

应用最小平方法原理,求解y=a+b某中a、b两个待定参数,应用公式求得:b=(6某2541900-266某57100)/(6某11854-2662)=170.65(元)

a=(57100-170.65某266)/6

=1951.19(元)

则成本性态模型为:

y=1951.19+170.65某

(二)

解:1、变动成本法:

(1)单位产品成本=10+5+7=22元

(2)期间成本=4000+4某600+1000=7400元

(3)销货成本=22某600=13200元

(4)边际贡献=40某600-(22某600+4某600)=8400元税前利润=8400-(4000+1000)=3400元

2、完全成本法:

(1)单位产品成本=22+4000/1000=26元

(2)期间成本=4某600+1000=3400元

(3)销货成本=26某600=15600元

(4)税前利润=40某600-15600-3400=5000元。

管理会计白玉芳第二章成本性态分析课后习题参考答案教材

第二章成本性态分析思考与练习题答案一、思考题1、什么是成本?如何理解成本信息在管理会计中的作用。

成本是指人们在经济活动过程中,为达到一定的目的而耗费的各种资源,包括人、财、物、时间、信息、机会等等。

在财务会计中,成本是根据财务报表的需要定义的,即成本是指取得资产或劳务的支出,它们由会计准则或会计制度来规范,因此可以称之为“报表成本”、“制度成本”或“法定成本”。

在管理会计中,成本一词在不同的情况下有不同的含义。

从管理会计角度看,成本是指企业在经济活动中对象化的、以货币表现的为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价。

成本信息在管理会计中具有重要的作用,是企业开展经营决策、制订竞争性策略、改善经营行为、评价经营业绩的基本前提之一。

从管理会计角度看,管理人员需求的各种信息绝大部分与成本有关,成本-效益分析是任何一项经济决策都必须开展的。

企业管理当局在经营决策和日常控制的各个环节,都必须以成本数据为基础,进行加工、改制和延伸,并适应不同情况进行灵活运用。

2、成本按经济用途应怎样分类?这种分类有什么优缺点?成本的经济用途划将成本分为三类,即生产成本、营销成本和管理成本三大类:生产成本也称制造成本,它是指为生产(制造)产品或提供劳务而发生的成本。

生产成本又可根据其具体的经济用途分为料、工、费三大项目。

营销成本也称销售费用,指企业为推销产品所发生的一切费用,一般包括广告费、展览费、推销费、运输费、销售人员的差旅费和工资等费用。

管理成本指制造成本和营销成本以外的由企业管理当局或各职能科室在进行企业管理时所发生的一切费用,一般包括行政管理部门和职能科室的办公费、邮电费、水电费、管理人员薪金等。

优点:第一,能清楚地反映产品成本结构,便于与本企业历史资料或同行业数据比较,用来评价和考核目标成本的执行情况,分析成本升降原因,明确经济责任,并提出改进的措施和建议。

第二,这种分类将总成本分为生产成本、营销成本和管理成本三大类,有利于“产品成本”和“期间成本”的划分,贯彻“配比”原则。

管理会计》书后题答案

第二章习题参考答案五、业务题P77-781.解:单位:元2.解:以x、y分别表示销售额和维护保养费,b=最高点和最低点成本之差÷最高点和最低点业务量之差=(37 800-34 000)÷(560 000-480 000)=0.0475a=最高点混合成本总额-b×最高点业务量=37 800-0.0475×560 000=11 200(元)y=11 200+0.0475x3.解:实用文档实用文档33.77991639614808998961639)x (xnyx x y x a 22n1i n1i i 2in 1i n 1i n1i iiin 1i i2i ≈-⨯⨯-⨯=--=∑∑∑∑∑∑======(千元)36.4991639689699148086)x(xnyx y x n b 2n1i n1i 2i 2in1i n1i n1i iiii≈-⨯⨯-⨯=--=∑∑∑∑∑=====(千元/千人) ∴y=a+bx=77.33+4.36x六、案例分析题 P78-79实用文档32.1290232006256000097968000002320029600062560000)x (xnyx x y x a 22n1i n1i i 2in 1i n 1i n1i iiin 1i i2i ≈-⨯⨯-⨯=--=∑∑∑∑∑∑======(元)26.1223200625600009296000232007968000009)x(xnyx y x n b 2n1i n1i 2i 2in1i n1i n1i iiii≈-⨯⨯-⨯=--=∑∑∑∑∑=====(元/件)∴y=1 290.32+12.26x选择“回归直线法”的理由:“合同认定法”和“工程法”的本案例资料不可行;“账户分析法”的准确度不高;“高低点法”不适合成本变动趋势波动比较大的M 公司使用,如果使用将产生比较大的误差;“散点图法”是根据目测绘制出来的,带有一定的随意性,其准确度不高;最后“回归直线法”使用了微积分当中的极值原理,在六个方法中具有最高的精确度。

管理会计2到6章习题答案

第2章习题答案 (1)高低点法根据图表的资料可以看出,最高点为1月份,最低点为2月份 b=(12600-8600)/(4500-2900)=2.50(元) a=12600-2.5×4500=1350(元) 或 =8600-2.5×2900=1350(元)故,维修成本的公式可表达如下:y=1350+2.5x (2)回归直线法b=(n ∑xy - ∑x ∑y)/[n ∑x 2– (∑x)2] a=(∑y - b ∑x )/n运用本公式和上例数据可得: Y=1970+2.35x第3章习题答案 1.(1))(1000025300000件=-=x (图略) 盈亏临界点销售额=10000*5=50000(元)(2)安全边际量=x-x 0=28000-1000=18000(件) 安全边际额= 18000*5=90000(元) 安全边际率=18000/28000=64.3%(3)税前利润=(5-2)*28000-30000=54000(元)2.(1))(750026300000件=-=x 安全边际量=20000-7500=12500(件)税前利润=(6-2)*20000-30000=50000(元)(2))(218752630000%15150000件)(销售量=-++=(3))(240002660003000060000件销售量=-++=4. A 产品边际贡献率=(100-80)/100=20%B 产品边际贡献率=(120-90)/120=25%C 产品边际贡献率=(160-112)/160=30% A 产品销售比重=600*100/200000=30% B 产品销售比重=500*120/200000=30% C 产品销售比重=500*160/200000=40%加权平均边际贡献率=20%*30%+25%*30%+30%*40%=25.5% 综合盈亏临界点销售额=45900/25.5%=180000(元) A 产品盈亏临界点销售额=18000*30%=54000(元) A 产品盈亏临界点销售量=54000/100=540(件) B 产品盈亏临界点销售额=18000*30%=54000(元) B 产品盈亏临界点销售量=54000/120=450(件) C 产品盈亏临界点销售额=18000*40%=72000(元) C 产品盈亏临界点销售量=72000/160=450(件)5.(1)盈亏临界点销售量=120000/(50-30)=6000(件) 保本点作业率=6000/8000=75%安全边际率=1-保本作业率=1-75%=25% 边际贡献率=(50-30)/50=40%销售利润率=25%*40%=安全边际率*边际贡献率=25%*40%=10% (2)令销售量为x ,则 (1-6000/x )*40%=16%X=10000(件)6.(1))(5000060/366020000元)(盈亏临界点销售额=-=税前利润=(60-36)*1000-20000=4000(元) (2)154000100060=⨯==p sx s η 94000100036-=⨯-=-=p sx b η 640001000)3660(=⨯-=⋅=p x cm x η 5400020000-=-=-=p a a η (3)TP=6000△P=6000-4000-2000(元) △P/P=2000/4000=50%△S/S=(△P/P )/s η=50%/15=3.3% S 1=60*(1+3.3%)=62(元) △b/b=(△P/P )/b η=50%/(-9)=-5.56%b1=36*(1-5.56%)=34(元)△x/x=(△P/P)/xη=50%/6=8.33%x1=1000*(1+8.33%)=1083(件)△a/a=(△P/P)/aη=50%/(-5)=-10%a1=20000*(1-10%)=18000(元)第4章习题答案1·解:(1)用算术平均法汁算,1999年彩色显像管预测销售量=(25+30+36+40+50)/5=36.2(万只)(2)用加权平均法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

a=(57100-170.65*266)/6

=1951.19(元)

则成本性态模型为:

y=1951.19+170.65x

(二)

解:1、变动成本法:

(1)单位产品成本=10+5+7=22元

(2)期间成本=4000+4×600+1000=7400元

(3)销货成本=22×600=13200元

(4)边际贡献=40×600-(22×600+4×600)=8400元

税前利润=8400-(4000+1000)=3400元

2、完全成本法:

(1)单位产品成本=22+4000/1000=26元

(2)期间成本=4×600+1000=3400元

(3)销货成本=26×600=15600元

(4)税前利润=40×600-15600-3400=5000元

第二章习题答案

(一)

解:1、高低点法:

(1)从表中找出最高点和最低点:,

最高点

最低点

产量(件)X

50

40

总成本(元)Y

105008800(2)计算ya+bx中的a、b值:

b=(10500-8800)/(50-40)=170元

将b代入高点:

10500=a+170*50a=2000

或将b代入低点:

8800=a+170*40a=2000

(3)将a、b值代入y=a+bx中,则成本性态模型为:

y=2000+170x

这个模型说明单位变动成本为170元,固定成本总额为2000元。

2、回归直线法:

应用最小平方法原理,求解y=a+bx中a、b两个待定参数,应用公式求得:

b=(6*2541900-266*57100)/(6*11854-2662)