(最新)直接人工和制造费用明细和汇总表(精品)

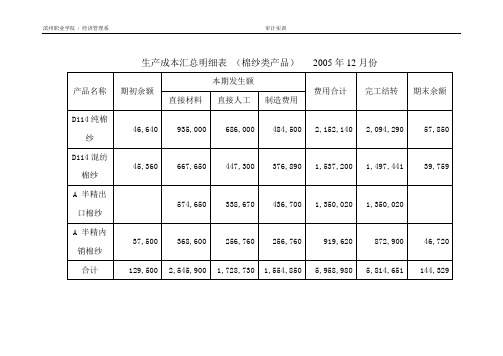

生产成本汇总明细表

1,497,441

39,759

A 半精出口棉纱

574,650

338,670

436,700

1,350,020

1,350,020

A 半精内销棉纱

37,500

368,600

256,760

256,760

919,620

872,900

46,720

合计

129,500

2,545,900

1,728,730

生产成本汇总明细表(棉纱类产品)2005年12月份

产品名称

期初余额

本期发生额

费用Hale Waihona Puke 计完工结转期末余额

直接材料

直接人工

制造费用

D114纯棉纱

46,640

935,000

686,000

484,500

2,152,140

2,094,290

57,850

D114混纺棉纱

45,360

667,650

447,300

376,890

附件:成本计算表

存货

2005-12-31

转字–72

原料出库

借:生产成本

10,213,490

贷:原材料

10,213,490

附件:生产车间零料单

存货

2005-12-31

转字–88

产品入库

借:库存商品

5,814,651

贷:生产成本

5,814,651

附件:产品成本计算表

说明:

(1)抽查12月份的完工产品入库单汇总单,经复核汇总正确;

生产成本汇总明细表棉纱类产品2005年12月份产品名称期初余额本期发生额费用合计完工结转期末余额直接材料直接人工制造费用d114纯棉466409350006860004845002152140209429057850d114混纺棉纱453606676504473003768901537200149744139759口棉纱57465033867043670013500201350020销棉纱3750036860025676025676091962087290046720合计12950025459001728730155485059589805814651144329会计凭证抽查记录

财务管理成品成本计算明细表(自动计算)

直接材料

792.33 556.26 55.62 5493.90 5493.90 5493.90 26.69 717.81 3877.97 5228.39 237.41 237.41 254.84 11104.76 3162.29 12056.34 22179.57 5269.59 1333.56 83572.56

销售产值

2042.04 1433.63 143.36 14159.29 14159.29 14159.29

68.8 1850 9994.6 13475 611.86 611.86 656.8 28620 8150.09 31072.5 57162.83 13581.18 3436.95 215,389

成品成本计算明细表(阴影部分设公式自动分配数额)

成品名称 规格型号 单位 成品入库数

成品1 ABCD-黑色-1 个 成品2 ABCD-黑色-2 个 成品3 ABCD-黑色-6 个 成品4 ABCD-黑色-12 个 成品5 ABCD-黑色-13 个 成品6 ABCD-黑色-14 个 成品7 ABCD-黑色-15 个 成品8 ABCD-黑色-16 个 成品9 ABCD-黑色-17 个 成品10 ABCD-黑色-18 个 成品11 ABCD-黑色-19 个 成品12 ABCD-黑色-20 个 成品13 ABCD-黑色-21 个 成品14 ABCD-黑色-22 个 成品15 ABCD-黑色-23 个 成品16 ABCD-黑色-24 个 成品17 ABCD-黑色-25 个 成品18 ABCD-黑色-26 个 成品27 ABCD-黑色-27 个 合计 数据计算来源: 本月直接材料总金额: 本月直接人工总金额: 本月制造费用总金额:

2000 2000 200

2 2 2 100 1000 5700 7700 1000 1000 2000 54000 5000 19000 8000 1773 2083 112,562

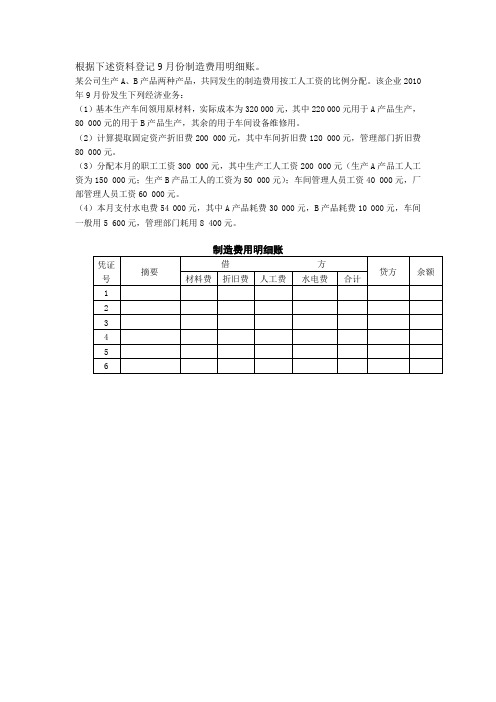

制造费用和生产成本明细账

根据下述资料登记9月份制造费用明细账。

某公司生产A、B产品两种产品,共同发生的制造费用按工人工资的比例分配。

该企业2010年9月份发生下列经济业务:(1)基本生产车间领用原材料,实际成本为320 000元,其中220 000元用于A产品生产,80 000元的用于B产品生产,其余的用于车间设备维修用。

(2)计算提取固定资产折旧费200 000元,其中车间折旧费120 000元,管理部门折旧费80 000元。

(3)分配本月的职工工资300 000元,其中生产工人工资200 000元(生产A产品工人工资为150 000元;生产B产品工人的工资为50 000元);车间管理人员工资40 000元,厂部管理人员工资60 000元。

(4)本月支付水电费54 000元,其中A产品耗费30 000元,B产品耗费10 000元,车间一般用5 600元,管理部门耗用8 400元。

根据下述资料登记生产成本明细账。

1. 某公司生产A、B产品两种产品,共同发生的制造费用按工人工资的比例分配。

该企业2013年9月份发生下列经济业务:(1)9月2日,基本生产车间领用原材料,实际成本为320 000元,其中220 000元用于A 产品生产,80 000元的用于B产品生产,其余的用于车间设备维修用。

(记字1号)(2)9月30日,计算提取固定资产折旧费200 000元,其中车间折旧费120 000元,管理部门折旧费80 000元。

(记字2号)(3)9月30日,分配本月的职工工资300 000元,其中生产工人工资200 000元(生产A 产品工人工资为150 000元;生产B产品工人的工资为50 000元);车间管理人员工资40 000元,厂部管理人员工资60 000元。

(记字3号)(4)9月30日,本月支付水电费54 000元,其中A产品耗费30 000元,B产品耗费10 000元,车间一般用5 600元,管理部门耗用8 400元。

制造费用

制造费用制造费用(ManufactruingExpense s,ProductionCosts;Manufacturing Expenditure s;manufacturing overhead)什么是制造费用?制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。

制造费用的内容企业为生产产品和提供劳务而发生的各项间接成本。

制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用,以及各个生产单位所发生的固定资产使用费和维修费,具体有以下项目:各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失等等。

制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

制造费用的主要账务处理1、生产车间发生的机物料消耗,借记本科目,贷记“原材料” 等科目。

2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。

3、生产车间计提的固定资产折旧,借记本科目,贷记“累计折旧”科目。

4、生产车间支付的办公费、修理费、水电费等,借记本科目,贷记“银行存款”等科目。

5、发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。

6、将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)”、“劳务成本”科目,贷记本科目。

7、季节性生产企业制造费用全年实际发生数与分配数的差额,除其中属于为下一年开工生产作准备的可留待下一年分配外,其余部分实际发生额大于分配额的差额,借记“生产成本——基本生产成本” 科目,贷记本科目;实际发生额小于分配额的差额,做相反的会计分录。

直接材料,直接人工,制造费用月末如何分摊到产品成本中心

直接材料,直接人工,制造费用月末如何分摊到产品成本中心精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------- --------------------------------------------------------------------------------------------------------------------------------------------直接材料,直接人工,制造费用月末如何分摊到产品成本中心一、生产费用和产品成本制造业的成本核算包括生产费用汇总的核算和产品成本计算两部分内容。

制造业在一定时期内(一个月、一年)发生的、能够用货币表现的生产经营管理过程中的耗费,称作生产经营管理费用。

生产经营管理费用包括生产费用(应计入产品成本)和经营管理费用(包括管理费用、财务费用和营业费用等不计入产品成本的费用)。

为生产一定种类、一定数量的产品所支出的各种生产费用的总和,称做产品成本。

生产费用和产品成本是一对既有区别又有联系的概念。

首先,产品成本是对象化的生产费用,产品成本是相对于一定的产品而言所发生的费用,它是按照品种等成本计算对象对当期发生的生产费用进行归集所形成的。

制造业生产费用发生的过程,同时也是产品成本形成的过程。

其次,生产费用指某一期间为进行产品生产而发生的费用,并与一定的期间相联系;产品成本指为生产一种或几种产品而消耗的生产费用,它与一定种类和数量的产品相联系。

二、成本核算的内容制造业的成本核算包括生产费用汇总的核算和产品成本计算两部分内容。

生产费用的汇总,首先必须根据成本开支范围,对生产费用进行审核和控制,然后采用一定程序将生产费用按其发生地点和用途进行记录归集,并采用一定标准在各成本计算对象间进行分配。

三、产品成本计算方法产品成本计算按其所包括的范围,可分为制造成本计算和变动成本计算两种方法。

年国家开放大学电大《成本会计》形成性考核答案

年国家开放大学电大《成本会计》形成性考核答案成本会计网上 4 04 任务答案1.资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产成本明细账”。

“基本生产成本明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算,发生时直接归集在“辅助生产成本”账户中。

(1)201 _____年 10 月生产车间发生的经济业务如下:基本生产车间领有材料 100000 元,其中:直接用于甲产品的 A 材料20__00 元,直接用于乙产品的 B 材料 30000 元,甲、乙产品共同耗用的 C 材料40000 元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为 8000 公斤,乙产品的定额消耗量为 20__0 公斤),车间的机物料消耗性材料 10000 元;辅助生产车间领用材料 120__0 元;共计120__00 元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为 4000 元,残料入库,计价 20__元,采用五五摊销法进行核算。

基本生产车间的工人工资 40000 元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为 6000 小时,乙生产的生产工时为 20__0 小时),管理人员工资 8000 元;辅助生产车间的工人工资120__0 元,管理人员工资 3000 元;共计 63000 元。

按照工资费用的 5%计提职工福利费。

基本生产车间月初在用固定资产原值 20__000 元,月末在用固定资产原值 240000 元;辅助生产车间月初、月末在用固定资产原值均为80000 元;按月折旧率 1%计提折旧。

(整理)成本会计定额法

第一页,共三十页。

关于本钱计算对象、本钱计算期 如何确定,生产费用是否要在完 工(wán ɡōnɡ)产品和在产品之间进行分 配1.事,前制都定产要品的依消耗它定额所、费结用定合额和使定额用本钱的作 本钱 计算的根本方法而定。 为降低本钱的目标(mùbiāo),对产品本钱进行事前控制;

2.在生产费用发生的当时,将符合定额的费用和发生 的差异分别(fēnbié)核算、分析和控制;

〔三〕材料本钱(běn qián)差异的分配

• 定额法下, 原材料的日常核算一般按方案本钱(běn qián)进行,原材料脱离 定额差异只是以方案单价反映的消耗量上的差异〔量差〕,未包括价格 因素。因此,月末计算产品的实际原材料费用时,需计算所耗原材料应 分摊的本钱(běn qián)差异,即所耗原材料的价格差异〔价差〕。

• 适用范围:

• 1.企业定额法管理制度比较健全,定额管理根底较好。

• 2.企业产品的生产已经定型,消耗定额比较准确(zhǔnquè)稳定。

第四页,共三十页。

二、定额(dìng é)本钱及其差异的核算

一

定额本钱(běn qián)的计算

二

脱离(tuōlí)定额差异的核算

三

材料本钱差异的计算

四

定额变动差异的核算

• 5、在定额法下,材料一般是按方案本钱计算的,以便于对其消耗定额进行考核,故月末 要根据本月的材料本钱差异率,计算材料本钱差异。

• 6、月末,企业应将月初结转和本月发生的脱离定额差异和定额变动差异分别汇总,其中需要 分配的差异,要按本钱工程计算差异分配率,按照企业确定的本钱计算方法,在完工产品和月 末在产品之间进行分配。根据完工产品的入库单,按本钱工程计算完工产品本钱及应负担的差 异,求得完工产品的实际总本钱和单位本钱。

成本会计第三章练习题答案(第四版)

第三章练习题答案一、某厂设有一个基本生产车间,大量生产甲、乙两种产品.甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本"总账下分甲、乙产品设置生产成本明细账及产品成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目.“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

20××年11月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单.2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用:(1)本月发出材料汇总表见下表1。

表1 发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表2。

(3)本月以库存现金支付的费用为1,875元,其中基本生产车间办公费315元;厂部管理部门办公费1,560元。

(4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费等7,000元,;厂部管理部门办公费等5,000元.(5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

(6)本月应分摊财产保险费1,795元,其中基本生产车间1,195元,厂部管理部门600元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(一)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1.分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。