《错账更正—红字更正法》课件

会计从业《会计基础》第七章知识点错账更正方法

吉林会计从业《会计基础》第七章知识点:错账更正方法第七章会计账簿第五节错账更正方法如果账簿记录发生错误,必须按照规定的方法予以更正,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄。

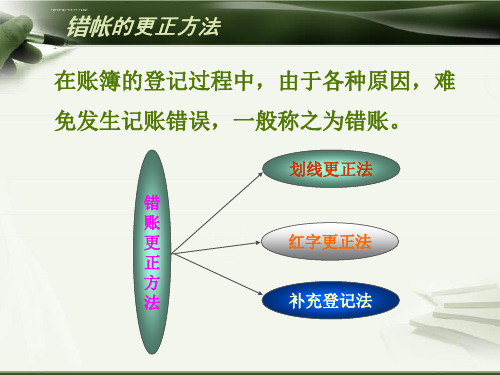

由于发生错误的具体情况不同,发现的错误的时间有先有后,因此更正错误的方法也不相同,一般错账更正方法有划线更正法、红字更正法和补充登记法等。

一、划线更正法划线更正法又称红线更正法。

(直接在账簿上改错)适用范围:在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,可以采用划线更正法。

更正方法:在错误的文字或数字上划一条红线,在红线的上方填写正确的文字或数字,并由记账及相关人员在更正处盖章。

对于错误的数字,应全部划红线更正,不得只更正其中的错误数字。

对于文字错误,可只划去错误的部分。

二、红字更正法适用范围通常有两种情况:1.记账后在当年内发现记账凭证所记的会计科目错误,导致账簿记录错误,可以采用红字更正法。

更正方法:记账凭证会计科目错误时,用红字填写一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证,然后用蓝字填写一张正确的记账凭证,并据以记账。

【例7-7】某企业生产车间领用一批材料用于生产商品,计6000元,填制记账凭证时,误写应借科目为“管理费用”,并已登记入账。

原错误分录是:(1)借:管理费用6000贷:原材料6000发现这种错误时,应先用红字填制一张记账凭证,其分录如下:(2)借:管理费6000贷:原材料6000用以冲销原错误分录,带框数字表示红字金额。

同时,再用蓝字填制一张正确记账凭证,其分录如下:(3)借:生产成本6000贷:原材料60002.会计科目无误而所记金额大于应记金额,从而引起记账错误,可以采用红字更正法。

更正方法:记账凭证会计科目无误而所记金额大于应记金额时,按多记的金额,用红字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以冲销多记的金额,并据以记账。

【例7-8】企业用银行存款1000元购买办公用品,填制记账凭证时,将金额误记为10000元,并已登记入账。

错帐的更正方法ppt课件.ppt

红字记账凭证如下: 借:财务费用 1000

贷:预提费用 1000

第二步,用蓝字填制一张内容正确的记账凭证,并据此登记入账。

正确的记账凭证如下: 借:管理费用 1000 贷:待摊费用 1000

篮球比赛是根据运动队在规定的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

篮球比赛是根据运动队在规定的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

错帐的更正方法

在账簿的登记过程中,由于各种原因,难 免发生记账错误,一般称之为错账。

划线更正法

错

账

更

红字更正法

正

方

法

补充登记法

篮球比赛是根据运动队在规定的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

(三)补充登记法

1 、适用范围: 在记账或结账以后,经核对发现记账凭证中

使用的会计科目,应借、应贷方向没有错误,只 是所记金额小于应记金额,并已据此登记入账, 造成账簿记录相应出错。

2 、具体做法:

按少记的金额,填写一张与原记账凭证中 的会计科目应借、应贷方向完全相同的记账凭 证,并以此凭证登记入账。

篮球比赛是根据运动队在规定的比赛 时间里 得分多 少来决 定胜负 的,因 此,篮 球比赛 的计时 计分系 统是一 种得分 类型的 系统

补充登记法

举例4:某厂开出转账支票一张,支付上月欠外厂

的货款86000元。 原记账凭证如下: 借:应付账款 68000 贷:银行存款 68000 并据以登记入账。

错账更正法PPT课件

记账凭证

出纳编号 9

博地税企会证01号

2009年 1 月4 日

凭证编号 12

摘要 收欠款

结算 票 方式 号

借方金额

总帐科目 明细科目

贷方金额

金

额

记

总帐科目

明细科目 百 十 万 千 百 十 元 角 分 帐

银行存款

应收账款 A公司

7 2 00000 √ 附

单

据

2

应记金额错误

张

(付)款合计金额 会计主管

记帐

订正1月4日6 号凭证

制造费用

贷方金额

金

额

记

总帐科目 明细科目 百 十 万 千 百 十 元 角 分 帐

原材料

10000 √ 附 单 据 2

张

(付)款合计金额 会计主管

记帐

审核

.

出纳

¥1 0 0 0 0 制单

16

佳力工厂收回A公司所欠货款222,300、00元。原记账凭证填制如下

并据此登记入账。

博地税企会证01号

〃〃 〃 〃 〃 〃

.

11

张某在记账过程中发现账簿记录中有 金额数字“650”误写为“560”

560 张某章

.

12

1、适用范围:①在已经入账的记账凭证中发现应记

科目、借贷方向和金额发生错误。

②所记金额大于应记金额。 2、更正方法:①先用红字填制一张内容与原错误记账凭证

完全相同的记账凭证,然后重填一张蓝字的 正确的凭证,②按多记金额用红字填制一张 记账凭证.

17

出纳

制单

冲销多记金额

博地税企会证01号

记账凭证

2009年 1 月7 日

出纳编号 9 凭证编号 12

错账的更正方法

账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照规定的方法进行更正。

(一)划线更正法适用范围:在结账前,如果发现账簿记录有错误,而记账凭证并无错误,只是过账不慎,纯属账簿记录中的文字或数字的笔误。

修改方法:将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记账人员在更正处盖章。

对于错误的数字,应当全部划红线更正,不得只更正其中的错误数字。

对于文字错误,可只划去错误的部分。

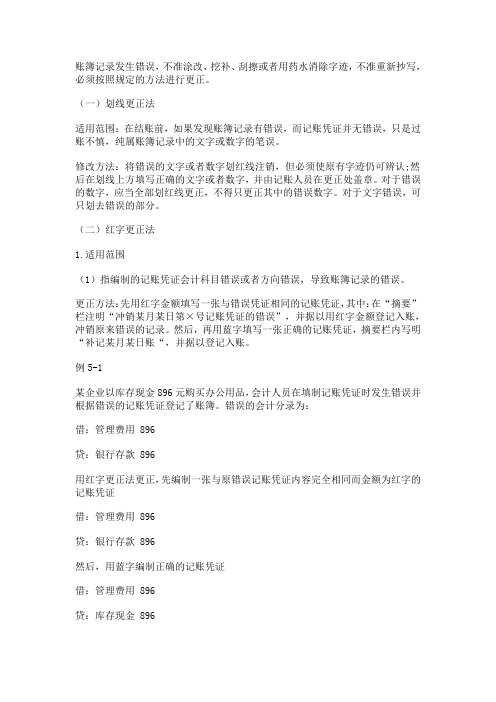

(二)红字更正法1.适用范围(1)指编制的记账凭证会计科目错误或者方向错误,导致账簿记录的错误。

更正方法:先用红字金额填写一张与错误凭证相同的记账凭证,其中:在“摘要”栏注明“冲销某月某日第×号记账凭证的错误”,并据以用红字金额登记入账,冲销原来错误的记录。

然后,再用蓝字填写一张正确的记账凭证,摘要栏内写明“补记某月某日账“,并据以登记入账。

例5-1某企业以库存现金896元购买办公用品,会计人员在填制记账凭证时发生错误并根据错误的记账凭证登记了账簿。

错误的会计分录为:借:管理费用 896贷:银行存款 896用红字更正法更正,先编制一张与原错误记账凭证内容完全相同而金额为红字的记账凭证借:管理费用 896贷:银行存款 896然后,用蓝字编制正确的记账凭证借:管理费用 896贷:库存现金 896编制会计分录后,根据上述记账凭证登记账簿(2):指编制的记账凭证中会计科目和方向没有错误,所记金额大于应记的金额,导致账簿记录的错误。

更正方法:将多记金额用红字填写一张与原凭证相同的记账凭证,其中:在“摘要”栏注明“冲销某月某日第×号记账凭证多记金额”,并据以用红字金额登记入账,冲销多记的金额。

例5-2:接例5-1,如果会计人员填制记账凭证时所使用的会计科目及记账方向没有错误,只是将金额896元误记为986元,并登记入账,错误的会计分录为:借:管理费用 986贷:库存现金 986用红字更正法编制一张更正错误的记账凭证如下:借:管理费用 90贷:库存现金 90编制会计分录后,根据上述记账凭证登记账簿账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照规定的方法进行更正。

错账查找与更正的方法

注意

• 在画单红线注销时,对于文字 差错,可只划去错误的部分, 不必将与错字相关联的其他文 字划去;

• 对于数字差错,应将错误的数 额全部划线,不得只更正错误 数额中的个别数字。

任务

错账查找与更正的方法 (一)划线更正法

— 7—

二、错账更正方法

【例6-2】某企业以库存现金报销差旅费30 654元,在登记 账簿时,误将30 654元写成了30 645元,应将30 645元用红线 全部划线,在其上方填写正确数字。如图6-1所示:

更正的方法如下:将少记的金额用蓝字或黑字填 制一张与原错误记账凭证所记载的借贷方向、应 借应贷会计科目相同的记账凭证,在摘要栏中注 明“补充某月某日第×号凭证少记金额”,并据 以登记入账,以补记少记金额。

任务

错账查找与更正的方法

(三)补充登记法

【例6-5】某企业用银行存款50 000元结算支付车间 水电费,在填制记账凭证时,误记金额为5 000元, 但会计科目、借贷方向均无错误,其错误记账凭证所 反映的会计分录为:

任务

错账查找与更正的方法

— 6—

(一)划线更正法

二、错账更正方法

划线更正法适用于结账后发现记账凭证正确,但账簿记录中文字或数字错误的情形。

方法

✓ 先在错误的文字或数字上 画单红线注销,但必须使 原有字迹仍可辨认,以备 查考;

✓ 然后,在注销的文字或数 字的上方空白处,用蓝字 或黑字填上正确的文字或 数字,并由记账员在更正 处盖章,以明确责任。

任务

ቤተ መጻሕፍቲ ባይዱ

错账查找与更正的方法 (二)尾数法

尾数法是指对于发生的差错只查找末位数,

以提高查错效率的方法。这种方法适合于借贷方 金额其他位数都一致,而只有末位数出现差错的 情况。

会计错账更正ppt课件

6月64月日81日00982收承到上货页款

10

3 刘4 永9 8

8 9

00

华

8 9 4 2 00 0

错账更正方法

文字错的更正方法 例2:摘要栏“提现”写成了“提前”。

银行存款日记账

年 月日

凭 证

编 号

摘 现要 刘永华

结算方 式

类 号数

对方 科目 编号

借

方

贷方

余额

√

√

千百十万千百十元角分 千百十万千百十元角分 千百十万千百十元角分

难点

①选择正确的更正方法。 ② “红字冲销法”的具体运用。

错账更正方法 探究一:作业分析,学生归纳,导入新课。

展示:

以往学生作业 (凭证、账簿)中的 错误。(有针对性拿 出几种错的类型)

归纳:

要求学生归 纳错误的类型。

提问:

出错在哪里又应 如何更正。创设问题 情境。

根据提问引出探究二:记账凭证正确,登账错误。

要

科目

√

√

类 号数 编号 千百十万千百十元角分 千百十万千百十元角分 千百十万千百十元角分

6月64月日8日019082 承收上到页货款 10

3 3

44刘98永89

0 0

0 0

华

89420 00

错账更正方法

错误的更正方法

银行存款日记账

年凭

证

月日

编 号

摘

结算方 式 对方

借

方

贷方

余额

要

科目

√

√

类 号数 编号 千百十万千百十元角分 千百十万千百十元角分 千百十万千百十元角分

财663务0主18管收承到上货页款 记1帐0 陈芳

全国“创新杯”财经类说课大赛课件一等奖作品错账更正方法

基础会计

6、归纳总结,课堂拓展

• 错账类型 • 课堂拓展

拓展练习 拓展练习 调研企业,会计电算化

基础练习

习题册配套练习

基础会计

板书设计

错账更正方法

错账类型 证对账错 金额少记 证错 账错 金额多记 科目用错 方向错误 红字冲销法 账证同改 更正方法 划线更正法 补充登记法 更正步骤 账簿更正 账证同改

一切为了学 生的发展

能力目标

更正,能举一反三地分析 问题、解决问题。

Diagram 能熟练运用正确的错账更 正方法对错账进行规范地

情感目标

培养学生严谨细致的职 业素养和认真负责的工作 态度;增强学生会计 工作规范化意识。

基础会计

一、教学内容——教学重难点

关键点

分析原因,选准方法,按步更正

教学重点

三种错账更正 方法的适用范 围及更正步骤

错账更正方法

基础会计

说课内容

教学内容

Click to edit title style

一 二

教学方法

三

教学流程

基础会计

一、教学内容——教材分析

高教社《基础会计(第四业基础、主干课程

教材地位

学习会计的起点

本节地位

账簿使用、登账等内容的延续;为财 产清查及会计模拟实习打基础。

多媒体演示

混合错误

基础会计

亮点

开放作业 课堂记录 学生探究

分层教学

教师引导

基础会计

叶圣陶:每个人身上都有太 阳,关键是如何让它发光。

基础会计

LOGO

归纳总结,课堂拓展

基础会计

1、情境引入,资料下发

资料包:四份练习 材料和一张课堂学 习记录表。

错账更正方法

(二)记账凭证错误而引起账簿记录错误 (双重错误)的情况下:

1.红字冲销法(适用范围与操作步骤连讲) (1)、第1种错误:原记账凭证科目用错、写反引起账簿记录错

误 举例讲解,例题用幻灯投影显示:

(二)记账凭证错误而引起账簿记录 错误(双重错误)的情况下:

(2)、第二种错误:原记账凭证记录金额大于实际金额引 起账簿记录错误 举例讲解,例题用幻灯投影显示:(幻灯版式与上图相同) (3)、使用红字冲销法时的注意事项: ①由于科目用错引起的错账,做冲销凭证时,“摘要”栏

错账更正方法

(一)账簿记录有误划线更正法 1、划线更正法的适用范围: 结账前或记账中,发现记账凭证无误,而账簿记录中

文字或数字错误。(一般由笔误引起) 2、划线更正法的具体操作步骤:

①将错误的文字或数字用红线划掉。 ②在划掉的错误文字或数字的上方 预留空白处用蓝、黑墨水写上正确 的文字或数字。 ③记账人员在更正处签章,以明确 责任。

金额”以及原错误凭证的编号、日期。

(一)账簿记录有误,而记账凭证无 误(单一错误)的情况下

3、划线更正法操作时的注意事项:

①在实际工作中,在错字错数上划的红线,可以是一条红线,也可以是 二条红线,但在一个会计年度内,不能同时混用。 ②在划线时,对文字可以单个划销,对数字必须对该笔数字全数位划销 并对位于其上重写正确数字,而且必须使划销的错字、错数清晰可辨。 ③划线更正完毕,经办人员必须在被划销且已更正的文字、数字旁,加 盖小图章,以明确经济责任。

要写 时“冲销错账”以及错误凭证的编号、日期;用蓝、黑墨

水做 正确凭证时,“摘要”栏要写明“更正错账”以及冲销凭

证的编 号、日期。 ②由于金额多记而引起的错账,做冲销凭证时,“摘要”

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注销1月4日6 号凭证

生产成 本

原材料

1 0 0 0 0

√

附 单 据 2 张

(付)款合计金额 会计主管 记帐 审核 出纳

¥1 0 0 0 0

制单

②更正凭证:

记 账 凭 证

博地税企会证01号

摘 要 结算 方式 票 号

出纳编号

凭证编号

金 额

9

8

2009年 1

借方金额

总帐科目 明细科目

月4

日

贷方金额

总帐科目

记 账 凭 证

博地税企会证01号

摘 要 结算 方式 票 号

总帐科目

出纳编号 凭证编号

金

9 10

额

2009年 1

借方金额

明细科目

月6 日

贷方金额

总帐科目 明细科目

记 百 十 万 千 百 十 元 角 分 帐 2 2 3 2 0 0 0 0 √ 附 单 据 2

收回欠款

银行存款

应收账款

A公司

张

(付)款合计金额 会计主管 记帐 审核

应付账款

银行存款

6

0

0 0 0 0

单 据 2 张

( 收 )款合计金额 会计主管 记帐 微 审核 出纳

¥ 6

0

0 0 0 0

制单

2、1月29日,以银行存款支 付电视台广告费12, 800元。

记 账 凭 证

2009 年 1 月 29 日 博地税企会证01号

摘 要 结算 方式 票 号 借方金额

总帐科目 明细科目

车间领用一 般消耗材料

生产成本

原材料

会计科目错误

张

(付)款合计金额 会计主管 记帐 审核 出纳

¥ 1 0 0 0 0 制单

①冲销错误凭证:

记 账 凭 证

博地税企会证01号

摘 要 结算 方式 票 号

出纳编号

凭证编号

金 额

9

7

2009年 1

借方金额

总帐科目 明细科目

月4

日

贷方金额

总帐科目

明细科目

记 百 十 万 千 百 十 元 角 分 帐

¥ 2 2 出纳

3 2 0 0 0 0 制单

用红字冲销多记金额

记 账 凭 证

博地税企会证01号

摘 要 结算 方式 票 号

出纳编号 凭证编号

金 额

9 12

2009年 1

借方金额

总帐科目 明细科目

月7 日

贷方金额

总帐科目 明细科目

记 百 十 万 千 百 十 元 角 分 帐

冲销1月6日 10号凭证多 记金额

会计主管 记帐 微 审核 出纳

¥ 6

0

0 0 0 0

制单

记 账凭 证

2009年 1 月 6 日 博地税企会证01号

借方金额 票 号

总帐科目 明细科目 总帐科目 明细科目 百 十 万 千 百 十 元 角 分

出纳编号 凭证编号

5 10

摘

要

结 算 方 式

贷方金额

金

额 记 帐

附 注销9号凭证 银行存款 应收账款 6 0 0 0 0 0 单 据 2 张

摘 要

2007

付

年

款

8

月

凭

8

证

日

记 帐 符 号

银付字7 号

金 额

借方总帐科目 管理费用

明 细 科 目

冲销8月7日银付7号凭证

万 千百十元 角 分 2 0 0 0 0 0

附 单 据 张

合

财务主管

计

记帐 李敏 出纳 王利 审核 宋民 制单 季芳

¥ 2 0 0 0 0 0

贷方科目银行存款

摘 要

2007年

借方总帐科目

银收字第6号

贷方总帐科目

明 细 科 目

金 额 万 千 百 十 元 角 分

收到A公司货款

应收账款

A公司

7 2 0 0 0 0 附 单 据 张 2

合

计 记账 李敏 出纳 王利 审核

¥

财务主管

7 2 0 0 0 0 宋民 制单 季芳

更正:用红字填制一张金额为180元的凭证

借方科目 银行存款

摘 要

2007

收 年

8

款 凭 月 日

20

明 细 科 目

证

记 帐 符 号

银收 字第 9 号

金 额

贷方总帐科目

冲销银收6号多记金额

应收账款

A公司

万 千 百十元角分 1 8 0 0 0

附 单 据

合

计 记账 出纳 审核

¥ 1 8 0 0 0 张 制单

财务主管

错账更正练习:

1、1月6日,签发转账支票归还前 欠货款6,000元 。

记帐

审核

出纳

制单

课堂小结:

更正 方法

划线 更正法 红字 冲销法 补充 登记法 错误 适用范围 记账凭证 正 确 科目、方向 所记金额大于应记 金额 错误 错误 账簿 文 字 数 字

错误:所记金额小于应记金额

错误

课后作业:完成所发的学生工作上的练习题银行存款要

付 款 凭 证

2007 年 8

借方总帐科目

月 7

日

记 帐 符 万 号

银付字 5 号

金 额

明 细 科 目

支付广告费

管理费用

分 千 百十 元 角 分 分 2 0 0 0 0 0

附 单 据 张 1

合

计 记帐 李敏 出纳 王利

¥ 2 0 0 0 0 0 审核 宋民 制单 季芳

财务主管

贷方科目 银行存款

〃〃 〃 〃 〃 〃

1、适用范围: ①在已经入账的记账凭证中发现应 记科目、借贷方向和金额发生错误。

②所记金额大于应记金额。 2、更正方法: ①先用红字填制一张内容与原错误记 账凭证完全相同的记账凭证,然后重 填一张蓝字的正确的凭证(红字、蓝色 只针对金额) ②按多记金额用红字填制一张记账凭 证.

明细科目

记 百 十 万 千 百 十 元 角 分 帐 1 0 0 0 0 √

订正1月4日6 号凭证

制造费 用

原材料

附 单 据 2 张

(付)款合计金额 会计主管 记帐 审核 出纳

¥ 1 0 0 0 0 制单

新兴 工厂支付广告费2000元,做如下账务处理

借:管理费用

2000

贷:银行存款

贷方科目

摘

2000

银行存款

应收账款

A公司

9 0 0 0 0

√

附 单 据 2 张

(付)款合计金额 会计主管 记帐 审核 出纳

¥

9 0 0 0 0

制单

新兴工厂收到A公司偿还的货款7020元,存 账户 借:银行存款 7200 贷:应收账款 7200

借方科目 银行存款

摘 要

收

2007

款 年 8

凭 月 15

证 日

记 帐 符 号

〃 〃 〃 〃 〃 〃 〃 〃 〃 〃 〃 〃

〃 〃 〃 〃 1 4 9

收到大华工厂货款

5 6 7 8 0 0

〃 〃 〃 〃 〃 〃 〃 〃 〃 〃 〃 〃

〃 〃 〃 〃 1

31

账簿数字笔误

本月合计

银行存款日记账

凭 证 月 日 号 09年 1 1

摘 要

期初结存 〃 〃

结 算 凭 证

借

万 千

方

贷

方

余

记 账凭 证

2009年 1 月 6 日 博地税企会证01号

借方金额 票 号

总帐科目 明细科目 总帐科目 明细科目 百 十 万 千 百 十 元 角 分

出纳编号 凭证编号

5 9

摘

要

结 算 方 式

贷方金额

金

额 记 帐

附 归还前欠款 银行存款 应收账款 6 0 0 0 0 0 单 据 2 张

( 收 )款合计金额

额

百 十 元 角 分 万 千 百 十 元 角 分 万 千 百 十 元 角 分

3 0 0 0 0 0 0

〃 〃 〃〃 〃 〃 〃〃 〃 〃 〃 〃

〃 〃 〃 〃 1 4 9

江 收到大华工厂货款

5 6 8 7 0 0 5 6 7 8 0 0

〃 〃 〃〃 〃 〃

张芳

〃 〃 〃 〃 1

31

注意:Ⅰ 文字错误可以只更 正个别错字 Ⅱ 数字错误必须全部划 本月合计 线更正。

1、会计科目用错(举例说明)

例2、车间领用一般消耗用原材料,价值100元。原记 账凭证如下,并据以登记入账。

记 账 凭 证

博地税企会证01号

摘 要 结算 方式 票 号

出纳编号 凭证编号

金

9 6

额

2009年 1

借方金额

总帐科目

月4

日

贷方金额

总帐科目 明细科目

明细科目

记 百 十 万 千 百 十 元 角 分 帐 1 0 0 0 0 √ 附 单 据 2

错账更正—红字 更正法

复习与导入

例1、企业收到大江工厂货款5687.00元,存 入银行存款户。

银行存款日记账

凭 证 月 日 号 09年 1 1

摘

期初结存 〃 〃

要

结 算 凭 证

借

方

贷

方

余

额

万 千 百 十 元 角 分 万 千 百 十 元 角 分 万 千 百 十 元 角 分

账簿文字笔误

3 0 0 0 0 0 0

销售费用

付

款

8

凭

月

证

8 日

记 帐 符 号

银付字 8号

金 额

明 细 科 目