开具应付票据时的会计分录处理

应付票据的核算

二、应付票据的会计处理

二、应付票据的核算

◆设置“应付票据”账户,核算尚未到期的商业汇票 的面值。票据利息计入“应付利息”账户。

◆业务内容

(1)开出票据

(2)票据到期 ——企业开出并承兑的商业汇票到期时,如无

力支付票款,企业应将应付票据的账面价值从“应 付票据”账户 转入“应付账款”账户。

——如果属于银行承兑汇票,在到期时企业无 力支付,此时银行代为付款,再向付款企业(即承兑 申请人)执行扣款,尚未扣回的金额作为企业的短期 借款处理。

企业经济业务核算

二、应付票据的会计处理

【例2】华伟公司2012年3月31日从凯盛公司购入价值 10 000元的甲材料,进项税额为1 700元,同时出具 一张面值为11 700元,期限为6个月的带息商业承兑 汇票,年利率为8%,材料已验收入库。企业作会计分 录如下:

(1)3月31日购入材料

借:原材料——甲材料

234

贷:银行存款

12 168

(4)年9月30日票据到期,若企业无力支付票款

借:应付票据——凯盛公司 11 700

财务费用

234

应付利息

234

贷:应付账款

12 168

企业经济业务核算

第九章 流动负债的核算 第二节 应付票据的核算

第二节 应付票据的核算

内容

应付票据的内容 应付票据的会计处理

企业经济业务核算

一、应付票据的内容

❖ 应付票据是指企业购买材料、商品和接受劳 务等而开出、承兑的商业汇票。包括商业承 兑汇票和银行承兑汇票。

付款人承兑

银行承兑

商业承兑汇票

银行承兑汇票

企业经济业务核算

10 000

应交税费——应交增值税(进项税额)1 700

会计实务:应付票据开具时的会计分录处理

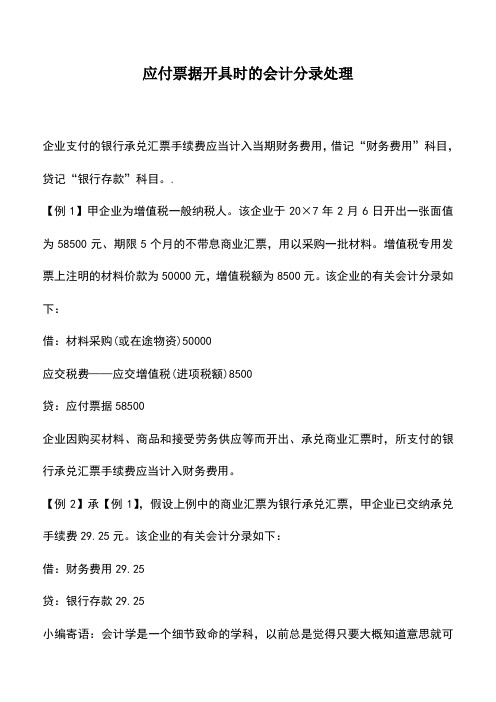

应付票据开具时的会计分录处理

企业支付的银行承兑汇票手续费应当计入当期财务费用,借记“财务费用”科目,贷记“银行存款”科目。

.

【例1】甲企业为增值税一般纳税人。

该企业于20×7年2月6日开出一张面值为58500元、期限5个月的不带息商业汇票,用以采购一批材料。

增值税专用发票上注明的材料价款为50000元,增值税额为8500元。

该企业的有关会计分录如下:

借:材料采购(或在途物资)50000

应交税费——应交增值税(进项税额)8500

贷:应付票据58500

企业因购买材料、商品和接受劳务供应等而开出、承兑商业汇票时,所支付的银行承兑汇票手续费应当计入财务费用。

【例2】承【例1】,假设上例中的商业汇票为银行承兑汇票,甲企业已交纳承兑手续费29.25元。

该企业的有关会计分录如下:

借:财务费用29.25

贷:银行存款29.25

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可

以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

【会计知识点】应付票据,应付账款

专题3:负债一、应付及预收款项二、应付职工薪酬负债概述负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

负债按其流动性可分为:流动负债和非流动负债。

【提示】本专题不介绍以公允价值计量且其变动计入当期损益的金融负债。

考点1:应付票据(一)应付票据概述应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

(二)应付票据的账务处理1.开出、承兑商业汇票时:借:原材料/在途物资/材料采购等应交税费——应交增值税(进项税额)贷:应付票据2.支付银行承兑汇票支付手续费时:借:财务费用应交税费——应交增值税(进项税额)贷:银行存款【提示】企业因开出银行承兑汇票而支付银行承兑汇票的手续费,应当计入当期财务费用。

3.支付商业汇票款:借:应付票据贷:银行存款4.到期无力还款票据类型会计处理商业承兑汇票借:应付票据贷:应付账款银行承兑汇票借:应付票据贷:短期借款【提示】带息票据计提利息的会计处理为:借:财务费用贷:应付票据【注意】计提利息时,“应付票据”账面余额增加。

【例题•多选题】下列各项中,引起“应付票据”科目金额发生增减变动的有()。

A.开出商业承兑汇票购买原材料B.转销已到期无力支付票款的商业承兑汇票C.转销已到期无力支付票款的银行承兑汇票D.支付银行承兑汇票手续费【答案】ABC【解析】选项A,增加“应付票据”科目余额;选项B、C,减少“应付票据”科目余额;选项D,计入财务费用,不影响“应付票据”科目余额。

考点2:应付账款(一)应付账款概述应付账款是指企业因购买材料、商品或接受劳务供应等经营活动而应付给供应单位的款项。

(二)发生与偿还应付账款1.应付账款金额确定企业应付账款一般按应付金额入账(应付的所有的钱)。

【小新点】应付账款=价+费+税(包括增值税进项税额)【提示】应付账款带有现金折扣条件的,企业应按扣除现金折扣前的金额入账。

实际付款获得现金折扣时,冲减“财务费用”。

应付票据双分录的例题

应付票据双分录的例题

双分录是会计中用于记录交易的一种方式,通常以借方和贷方的形式表示。

票据双分录是指涉及票据的交易,例如支票、汇票等。

下面是一个应付票据双分录的例题:

假设公司在2023年1月1日购买了一张价值10,000元的供应商票据,票据的到期日是2023年6月30日,票面利率为5%。

在2023年1月1日,公司支付了2,000元的现金,并签署了一张支票支付余下的金额。

这个交易的应付票据双分录可以如下表示:

1.购买票据的借方分录(借方):

-借:应付票据10,000元

-贷:现金2,000元

-贷:应付票据(未付部分)8,000元

>这表示公司通过支付2,000元现金购买了一张总面值为10,000元的应付票据,并剩余8,000元将在未来支付。

2.支付余下金额的借方分录(借方):

-借:应付票据(未付部分)8,000元

-贷:银行(支票支付)8,000元

>这表示公司在票据到期前支付了剩余的8,000元,使用了银行支票进行支付。

以上是一个简化的应付票据双分录的例子。

在实际情况中,应付票据的处理可能涉及到更多的细节,比如利息的计算等。

需要根据具体的交易情况和公司政策来确定双分录的具体内容。

银行承兑汇票支付货款的会计账务处理分录

银行承兑汇票支付货款的会计账务处理分录

1、办理承兑(以保证金形式开具)的会计分录:

借:其他货币资金——保证金

贷:银行存款

2、以承兑支付货款或预付货款时,会计分录如下:

借:预付账款——XX公司

贷:应付票据

3、票据到期,保证金转回,同时结算还有保证金利息,会计分录如下:

借:银行存款

贷:其他货币资金——保证金

财务费用——利息支出(贷方负值)

4、支付到期票据,会计分录如下:

借:应付票据

5、收到货款入库并收到对方单位开具发票,会计分录如下:

借:原材料/库存商品等

应交税费——应缴增值税——进项税

贷:预付账款——XX公司

承兑是一种附属票据行为,指的是执票人在汇票到期之前,要求付款人在该汇票上作到期付款的记载。

它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效。

承兑时必须是执票人实际出示票据,称为提示。

汇票属于见票即付的,不需要提示承兑。

对于见票后定期付款的汇票,应经提前承兑。

收到银行承兑汇票抵付货款如何做会计分录?

1、收到货款:

借:应收票据

贷:主营业务收入

应交税费——增值税(销项税额)

2、如果是以前欠的货款:

借:应收票据

贷:应收账款

3、承兑汇票到期后:

借:银行存款。

7个票据的会计科目和账务处理流程

7个票据的会计科目和账务处理流程示例文章篇一:《7个票据的会计科目和账务处理流程》一、支票支票是一种常见的票据。

在会计科目里,当企业收到支票存入银行时,我们会借记“银行存款”科目。

这就好比是把钱放进了一个安全的大盒子里,这个盒子就是银行账户,而“银行存款”这个科目就是记录这个盒子里钱的多少。

比如说,我爸爸的公司收到了客户一张10000元的支票,会计就会在账本上的“银行存款”那里写上增加10000元。

那如果是企业开出支票呢?这时候就要贷记“银行存款”了。

就像从那个大盒子里拿出钱来。

假如公司购买办公用品花了500元,开了一张支票,会计就会在“银行存款”那里减少500元。

账务处理流程很清晰。

收到支票时,要先检查支票的填写是否正确,包括日期、金额大小写、收款人和出票人的信息等。

就像我们检查自己的作业有没有写错字一样,一点都不能马虎。

如果都正确,就拿着支票去银行进账。

银行受理后,会给一个进账回单,会计就根据这个回单做记账凭证,借记“银行存款”,贷记相应的科目,比如如果是收回的货款,就贷记“应收账款”。

开出支票的时候呢,要先填写支票,填好后交给收款人,同时根据支票存根和相关的发票等凭证,做记账凭证,贷记“银行存款”,借记相应的科目,像购买材料借记“原材料”等。

二、汇票汇票又分为银行汇票和商业汇票。

银行汇票对于企业来说,当收到时,同样是借记“银行存款”。

我听会计阿姨说,这就像是银行给的一个承诺,把钱给我们了,所以我们的钱就增加了。

比如说我们收到一张银行汇票20000元,那会计就会在账本上让“银行存款”增加20000元。

商业汇票又分为商业承兑汇票和银行承兑汇票。

当企业收到商业承兑汇票时,我们借记“应收票据”科目。

这就好比是别人给了我们一个借条,不过这个借条是有一定商业信用的。

要是我们拿着这张商业承兑汇票到期去收款,对方账上有钱就会把钱给我们,这时候我们就借记“银行存款”,贷记“应收票据”。

如果企业开出商业承兑汇票,那就贷记“应付票据”,就像我们给别人打了一个借条,到期要还的。

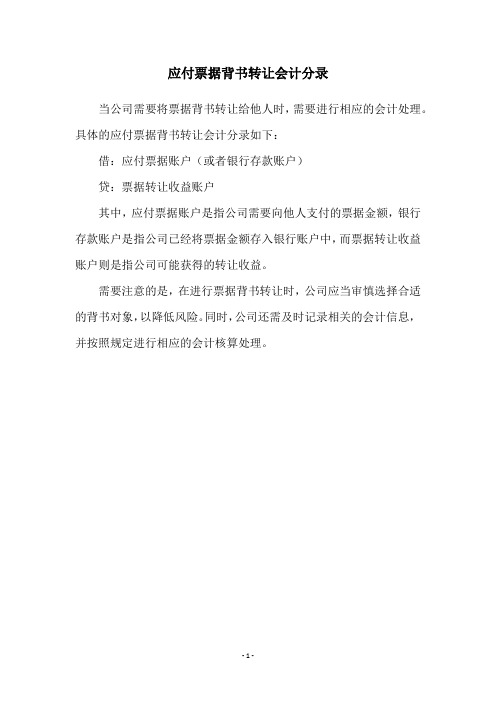

应付票据背书转让会计分录

应付票据背书转让会计分录

当公司需要将票据背书转让给他人时,需要进行相应的会计处理。

具体的应付票据背书转让会计分录如下:

借:应付票据账户(或者银行存款账户)

贷:票据转让收益账户

其中,应付票据账户是指公司需要向他人支付的票据金额,银行存款账户是指公司已经将票据金额存入银行账户中,而票据转让收益账户则是指公司可能获得的转让收益。

需要注意的是,在进行票据背书转让时,公司应当审慎选择合适的背书对象,以降低风险。

同时,公司还需及时记录相关的会计信息,并按照规定进行相应的会计核算处理。

- 1 -。

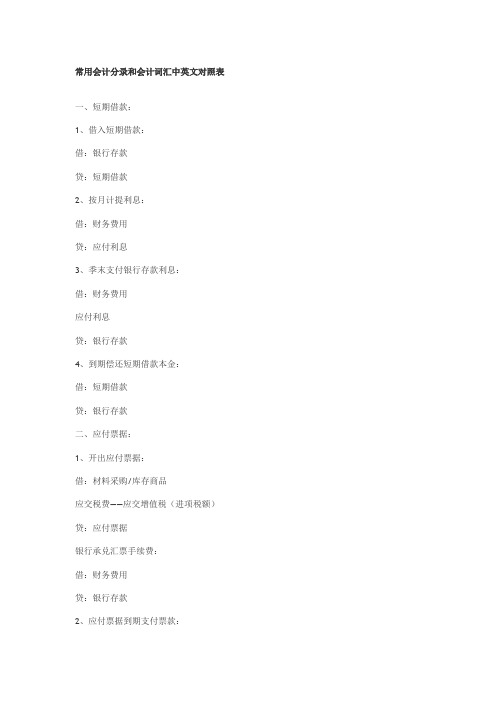

常用会计分录和会计词汇中英文对照表

常用会计分录和会计词汇中英文对照表一、短期借款:1、借入短期借款:借:银行存款贷:短期借款2、按月计提利息:借:财务费用贷:应付利息3、季末支付银行存款利息:借:财务费用应付利息贷:银行存款4、到期偿还短期借款本金:借:短期借款贷:银行存款二、应付票据:1、开出应付票据:借:材料采购/库存商品应交税费——应交增值税(进项税额)贷:应付票据银行承兑汇票手续费:借:财务费用贷:银行存款2、应付票据到期支付票款:借:应付票据贷:银行存款3、转销无力支付的银行承兑汇票票款:借:应付票据贷:短期借款三、应付账款:1、发生应付账款:借:材料采购/库存商品/在途物资/生产成本/管理费用/制造费用应交税费——应交增值税(进项税额)贷:应付账款2、偿还应付账款:借:应付账款贷:银行存款/应付票据3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用:借:应付账款财务费用贷:银行存款4、转销确实无法支付的应付账款:借:应付账款贷:营业外收入——其他四、预收账款:1、收到预收账款:借:银行存款贷:预收账款2、收到剩余货款:借:预收账款贷:主营业务收入应交税费——应交增值税(销项税额)借:银行存款贷:预收账款3、预收账款不多的企业,将预收款项记入“应收账款”贷方收到预付款项:借:银行存款贷:应收账款收到剩余货款:借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)借:银行存款贷:应收账款五、应付职工薪酬:1、确认职工薪酬:(1)货币性职工薪酬:借:生产成本——基本生产车间成本(产品生产人员工资)制造费用(车间管理人员工资)劳务成本(生产部门人员工资)管理费用(管理人员工资)销售费用(销售人员工资)在建工程(在建工程人员工资)研发支出(研发人员工资)利润分配——提取的职工奖励及福利基金(外商投资企业提取的职工奖励及福利金)贷:应付职工薪酬——工资/职工福利(2)非货币性职工薪酬:自产产品作为非货币性福利发放给职工借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利将企业拥有的房屋等资产无偿提供给职工使用借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利借:应付职工薪酬——非货币性福利贷:累计折旧租赁住房等资产供职工无偿使用:借:管理费用/生产成本/制造费用贷:应付职工薪酬——非货币性福利2、发放职工薪酬:(1)支付职工工资、奖金、津贴和补贴:向银行提取现金:借:库存现金贷:银行存款发放:借:应付职工薪酬——工资贷:库存现金代扣代缴:借:应付职工薪酬——工资贷:其他应收款(2)支付职工福利费:借:应付职工薪酬——职工福利贷:库存现金(3)支付工会经费、职工教育经费和缴纳社会保险费、住房公积金等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本文由梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

开具应付票据时的会计分录处理

企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,应当按其票面金额作为应付票据的入账金额,借记“材料采购”、“库存商品”、“应付账款”、“应交税费——应交增值税(进项税额)”等科目,贷记“应付票据”科目。

企业支付的银行承兑汇票手续费应当计入当期财务费用,借记“财务费用”科目,贷记“银行存款”科目。

.

【例1】甲企业为增值税一般纳税人。

该企业于20×7年2月6日开出一张面值为58500元、期限5个月的不带息商业汇票,用以采购一批材料。

增值税专用发票上注明的材料价款为50000元,增值税额为8500元。

该企业的有关会计分录如下:

借:材料采购(或在途物资);;;;;;;;;;;50000

;;;应交税费——应交增值税(进项税额)8500

;;贷:应付票据;;;;;;;;;;;;;;;;;;;;;;;;;;;58500

企业因购买材料、商品和接受劳务供应等而开出、承兑商业汇票时,所支付的银行承兑汇票手续费应当计入财务费用。

【例2】承【例1】,假设上例中的商业汇票为银行承兑汇票,甲企业已交纳承兑手续费29.25元。

该企业的有关会计分录如下:借:财务费用;;;;;;29.25

;;贷:银行存款;;;;;;;29.25

;;;推荐阅读:

·;资本公积转增资本会计分录处理流程

·;分享会计工作处理的“杀手锏”

·;关于小税种知识点的完美总结

·;撰写高质量的财务分析报告的八大要点

1。