2019年新个税——累计预扣预缴个税计算器

累计预扣预缴个人所得税计算公式

累计预扣预缴个人所得税计算公式2019累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额其中:累计减除费用,按照个税起征点5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

累计预扣预缴个人所得税计算方法2019累计预扣预缴个人所得税的计算方法,是指扣缴义务人在一个纳税年度内,以截至当前月份累计支付的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,对照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。

该方法适用于综合所得,包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。

专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出(2019/01/01后扣除)。

使用累计预扣预缴的计算方法,计算公式如上。

个税起征点2019个人所得税是对个人(自然人)取得的各项所得征收的一种所得税。

个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

2018年6月19日,十三届全国人大常委会第三次会议召开,个人所得税免征额拟调至5000元。

2018年8月底,调查显示,大部分网民希望提高个税起征点。

2018年8月27日十三届全国人大常委会第五次会议通过了关于修改《个人所得税法》的决定,并于2018年10月1日起过渡施行,2019年1月1日起正式施行。

个人所得税税率表2019小编辛苦精心为各位网友准备了2019年最新个人所得税税率表,个税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表,个体户税率表等,简单实用的表格,让您更容易看懂税率表。

2019年个人所得税计算方法

个人所得税2019年1月1日实施了新修订的《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第707号),为了贯彻落实该实施条例,国家税务总局制定并发布了《个人所得税扣缴申报管理办法(试行)》和《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(2018年第56号),个税扣缴申报管理办法和若干征管衔接问题的公告都是自2019年1月1日起实施,都详细说明了扣缴义务人(指单位)在向居民(职工)支付工资时,如何计算个人所得税以及如何申报的问题,下面我们重点说一下2019年1月开始的新个人所得税计算方法以及新、旧个人所得税计算方式的区别。

一、2019年1月新个人所得税计算方法自2019年1月开始单位每月采用累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

累计预扣法,是指扣缴义务人(单位)在一个纳税年度内预扣预缴税款时,以纳税人(职工)在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

余额为负值时,暂不退税。

纳税年度终了后余额仍为负值时,由纳税人(职工)通过办理综合所得年度汇算清缴,税款多退少补。

具体计算公式如下:本期应预扣预缴税额(指每月个人所得税)=(累计预扣预缴应纳税所得额×预扣率(指税率)-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除其中:累计收入,目前我单位需要计征个税的累计收入有工资薪金性收入、稿费、评吸费、讲课费、内审费、考评费等项目。

累计减除费用,按照5000元/月乘以职工在本单位工作的月份数计算,我们大部分职工一个年度累计减除费用为6万元,新入职人员和在职转退休人员需要按在我单位工作的月份计算。

关于个人工资预扣预缴个人所得税计算方法的说明

关于个人工资预扣预缴个人所得税计算方法的说明全体员工:按照国家新个人所得税法实施条例,个人所得税计算采取累计预扣预缴个人所得税的方式。

新计算方法会形成每年前几个月计算个人所得税适用低的预扣率,缴纳的个人所得税同以前相比明显偏低,预扣率会随着当年个人累计收入的增加而上升,计算出的本期应预扣预缴个人所得税也会随之增加。

请不要产生个人所得税大幅降低的错误理解,只是由于计算方法的变化造成个人所得税延后缴纳的情况。

一、个人所得税预扣率表(居民个人工资、薪金所得预扣预缴适用)公式1:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除公式2:本期应预扣预缴个人所得税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴个人所得税额二、举例说明:某员工2019年每月应发合计均为45000元,每月减除费用5000元,每月“养老,医疗,失业,企业年金,公积金”等专项扣除为4500元,每月享受子女教育、赡养老人两项专项附加扣除共计2000元,没有减免收入及减免税额等情况。

以前五个月为例,应按照以下方法计算各月应预扣预缴个人所得税额:2019年1月:累计预扣预缴应纳税所得额=45000–5000-4500-2000=33500元;本期应预扣预缴个人所得税额=33500×3%=1005元;2019年2月:累计预扣预缴应纳税所得额=45000×2-5000×2-4500×2-2000×2=67000元;本期应预扣预缴个人所得税额=67000×10%(预扣率)-2520(速算扣除数)-1005(1月个税金额)=3175元;2019年3月:累计预扣预缴应纳税所得额45000×3-5000×3-4500×3-2000×3=100500元;本期应预扣预缴个人所得税额=100500×10%(预扣率)-2520(速算扣除数)-1005(1月个税金额)-3175(2月个税金额)=3350元;2019年4月:累计预扣预缴应纳税所得额=45000×4-5000×4-4500×4-2000×4=134000元;本期应预扣预缴个人所得税额=134000×10%-2520-1005-3175-3350=3350元;2019年5月:累计预扣预缴应纳税所得额= 45000×5-5000×5-4500×5-2000×5=167500元;本期应预扣预缴个人所得税额=167500×20%-16920-1005-3175-3350-3350=5700元。

2019个税计算方式 - 累计预扣法

2019新个税计算方式的说明累计预扣法,指的是通过各月累计收入减去对应扣除,对照综合所得税率表计算累计应缴税额,再减去已缴税额,确定本期应缴税额的一种方法。

此计算方式自2019年1月1日起执行。

一、新个税税率表二、专项附加相关政策每月都会有员工录入新的专项附加信息,因此,会有一定误差,2020年3-6月会进行汇算清缴,多退少补。

三、新个税算法:累计预扣法本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收入-累计社保公积金-累计专项附加扣除额度-累计其他扣除-累计减除费用(个税起征点5000元/月)从全年来看,是不存在多交或少交的情况的四、每月计算个税时的差异1.Excel计算的2月纳税额≤01月多缴纳的税2月暂不退还,在2020年3-6月汇算清缴时,再进行多退少补2.Excel计算的2月纳税额-1月已纳税额≤0和问题1类似,负数部分直接按0处理。

五、举例员工A,2019年每月应发工资10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,假设员工A享受专项附加扣除1000元,没有减免收入及减免税额。

【每月相同,无变化】1月:(10000-5000-1500-1000)×3% =75元;2月:(10000×2-5000×2-1500×2-1000×2)×3%-75 =75元;3月:(10000×3-5000×3-1500×3-1000×3)×3%-75-75 =75元。

4月:(10000×4-5000×4-1500×4-1000×4)×3%-75-75-75 =75元。

5月:(10000×5-5000×5-1500×5-1000×5)×3%-75-75-75 -75=75元。

综合所得个人所得税汇算清缴计算器(内含自动计算公式)

综合所得个人所得税汇算清缴计算器

项目

金额

工资薪金收入合计

减:费用(固定每月5千) ########

减:专项扣除个人部分小计

此项自动计 -算

其中:基本养老保险

基本医疗保险

失业保险

住房公积金 减:专项附加扣除小计 其中:赡养老人

此项自动计 -算

子女教育

继续教育住房租金来自住房贷款利息大病医疗 减:其他扣除 其中:年金

此项自动计 -算

商业健康保险

税延养老保险

其它

劳务报酬收入合计

稿酬收入合计

特许权使用费收入合计 2019年度应纳所得额 2019年度应纳税额 减:前期累计已缴税额 本期应补退税额

此项自动计 -算

-

此项自动计 算

此项自动计 -算

2019年年终一次性奖金个税纳税筹划—全攻略—内附计算器

2019年年终一次性奖金个税纳税筹划—全攻略—内附计算器在2018年以前,各单位在发年终奖时,都要先进行纳税筹划,尽量避免职工年终奖落入纳税陷阱。

2019年起,个人所得税开始按年计税,这样年终奖金纳税就受到较大影响。

新规确定年终一次性奖金单独纳税还能实施3年,即2019年、2020年和2021年,所以在今后的3年中,财务人员还是要做好年终一次性奖金纳税筹划。

如果没耐心看下去,看完本段即可。

直接告诉你方法:对大多数人(年度应纳税所得额在203100元以下的)来说,我们建议尽量在年终一次性奖金中发放36000元,千万别多发,剩下的放到每月工资中发放,这样纳税比较合适。

你也可以翻到文尾用简易计算器算一下。

下面就详细分析一下怎样发年终一次性奖金纳税最少。

本文只讨论居民个人综合所得—即工资薪金所得的纳税优化,至于个税的计算问题请查阅相关文章。

先明确一个概念—“年度应纳税所得额”“年度应纳税所得额” = 年度全部收入(含:工资、奖金、津贴、年终一次性奖金等)- 减除费用(现在是5000×12) - 个人负担的三险一金、年金等–新增加的年度专项附加扣除我们的分析方法就是对任意一个“年度应纳税所得额”,将该金额拆分成按月工资纳税和按年终一次性奖金单独纳税,我们对所有的可拆分的组合方案进行比较,找出一个或多个纳税最少的方案。

经过演算和分析,我们得出了纳税最少的分配方法,悄悄告诉你,供你确定“年度应纳税所得额”最优纳税方案:1、年度应纳税所得额在1元—36000元的,没有建议,随便怎么发都可以,都是最优纳税方案。

例如,全部在月工资中发放或全部在年终一次性奖金中发放都不会造成多交税。

2、年度应纳税所得额在36000元—72000元的,建议在年度月工资中最多发36000元,在年终一次性奖金中也是最多发36000元。

例如,50000元,在工资发30000元,在年终一次性奖金发20000元是可以的;若在工资发37000元,在年终一次性奖金发13000元就多交税了。

个人税收计算器

个人税收计算器一、个人税收计算器个人税收计算器是一种用于计算个人所得税的工具,它可以根据个人的收入和相关税法规定,帮助个人计算出需要缴纳的所得税金额。

个人所得税是指根据个人所得额计算并缴纳的税款,适用于个人的工资、薪金、稿费、特许权使用费、财产租赁所得、股息红利等多种所得。

下面将介绍个人税收计算器的功能和使用方法。

个人税收计算器的功能主要包括以下几个方面:1. 所得额计算:根据个人的收入情况,个人税收计算器可以自动计算出个人的所得额。

所得额是指个人在一定时期内的收入减去法定扣除后的金额。

计算方式根据不同的税法规定而有所不同。

2. 税率计算:根据所得额和适用的税率表,个人税收计算器可以自动计算出个人需要缴纳的税款金额。

税率表是税法规定的根据不同所得额档位而确定的税率,根据所得额的不同,税率也会有所不同。

3. 速算扣除计算:根据适用的税率表,个人税收计算器可以自动计算出个人所需享受的速算扣除数。

速算扣除是指在计算纳税额时,根据税率表上的规定,对纳税人的所得额进行扣除的金额。

速算扣除数也会根据所得额的不同,有所差异。

4. 税款计算:根据所得额、税率和速算扣除数,个人税收计算器可以自动计算出个人需要缴纳的所得税款金额。

税款金额是根据个人的所得额和适用的税率计算出来的,是个人需要缴纳给国家的一种税费。

使用个人税收计算器的方法如下:1. 输入个人的收入金额:通过键盘输入方式,将个人的收入金额输入到个人税收计算器中。

收入金额可以包括工资、薪金、稿费、特许权使用费、财产租赁所得、股息红利等多种所得。

2. 计算所得额:个人税收计算器根据输入的收入金额,自动计算出个人的所得额。

所得额是个人在一定时期内的收入减去法定扣除后的金额。

3. 计算税款金额:根据所得额和适用的税率表,个人税收计算器自动计算出个人需要缴纳的所得税款金额。

计算方法包括根据所得额确定适用的税率,再根据税率计算出税款金额。

4. 显示结果:个人税收计算器将计算出的所得税款金额显示在计算器的界面上,方便个人查看和了解自己需要缴纳的税款金额。

个税计算器-2019版

税后工资

税金

0

0

当月税前工资 87508.53

月份 12

应纳税所得额 27508.53

税率 0.03

速算扣除数 累计

税后工资 86683.27

当月税前工资 1081140

月份 1

当月税金 302343

税后工资 778797

当月税后工资 20000

月份 2

税金 1666.67

1

不超过3000元的

不超过2910元的

3%

0

2

超过3000元至12000元的部分 超过2910元至11010元的部分

10%

210

3

超过12000元至25000元的部分 超过11010元至21410元的部分

20%

1410

4

超过25000元至35000元的部分 超过21410元至28910元的部分

25%

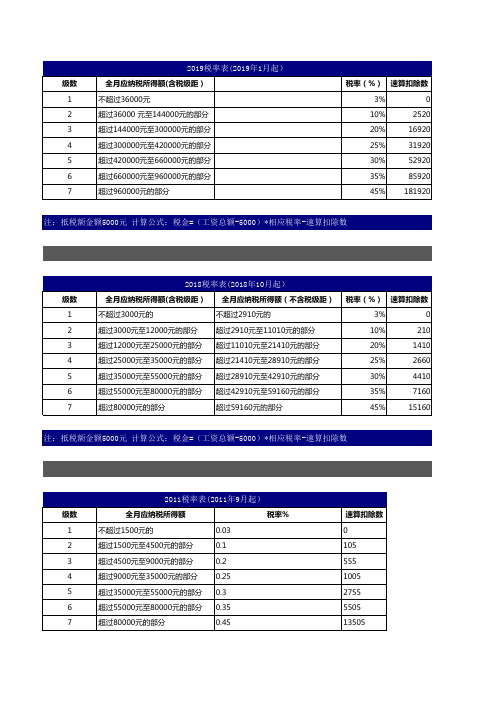

2011税率表(2011年9月起)

级数

全月应纳税所得额

税率%

1

不超过1500元的

0.03

2

超过1500元至4500元的部分

0.1

3

超过4500元至9000元的部分

0.2

4

超过9000元至35000元的部分 0.25

5

超过35000元至55000元的部分 0.3

6

超过55000元至80000元的部分 0.35

2660

5

超过35000元至55000元的部分 超过28910元至42910元的部分

30%

4410

6

超过55000元至80000元的部分 超过42910元至59160元的部分

35%

7160

7

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90 本月应缴 (退)税款

90

90

1,080

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410

本月税后收入 9,410 9,410

5,000

60,000

36,000

3%

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

速算扣除数 0

累计 应缴税款

90 累计 应缴税款 180 累计 应缴税款 270 累计 应缴税款 360 累计 应缴税款 450 累计 应缴税款 540 累计 应缴税款 630 累计 应缴税款 720 累计 应缴税款 810 累计 应缴税款 900 累计 应缴税款 990 累计 应缴税款 1,080

5,000

3,000

0.90%

60,000

36,000

0.90%

已缴税款 0

已缴税款 90

已缴税款 180

已缴税款 270

已缴税款 360

已缴税款 450

已缴税款 540

已缴税款 630

已缴税款 720

已缴税款 810

已缴税款 900

已缴税款 990

,则本月应补(退)税款及税后收入自动计算。 时,需对应月份填写调整后金额。

500

4,500

1,500

13,500

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

5,000

1,500

15,000

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

5,500

1,500

16,500

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

6,000

1,500

112,920

1月

应发工资

金额

10,000

2月

应发工资

金额

10,000

3月

应发工资

金额

10,000

4月

应发工资

金额

10,000

5月

应发工资

金额

10,000

6月

应发工资

金额

10,000

7月

应发工资

金额

10,000

8月

应发工资

金额

10,000

9月

应发工资

金额

10,000

10月

应发工资

金额

10,000

11月

应发工资

金额

10,000

12月

应发工资

金额 2019年平均

10,000 10,000

累计 应发工资

10,000 累计

应发工资 20,000 累计

应发工资 30,000 累计

应发工资 40,000 累计

应发工资 50,000 累计

应发工资 60,000 累计

应发工资 70,000 累计

应发工资 80,000 累计

5,000

20,000

12,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

5,000

25,000

15,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

5,000

30,000

Hale Waihona Puke 18,0003%起征额

累计 起征额

应纳税所得额 适用税率

5,000

35,000

21,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

18,000

500

1,500

2019年合计 120,000

6,000

18,000

注: 1、填入红色字体的“应发工资”、“社保公积金”、“专项附加扣除”、“起征额”,则本月应补(退)税款及 2、在某月“应发工资”、“社保公积金”、“专项附加扣除”、“起征额”发生变化时,需对应月份填写调整后 3、粉红色底纹代表本月适用税率发生跳点或本月税后收入下降。

5,000

40,000

24,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

5,000

45,000

27,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

5,000

50,000

30,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

5,000

55,000

33,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

应发工资 90,000 累计

应发工资 100,000

累计 应发工资 110,000

累计 应发工资 120,000

2019年新个税——累计

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

500

1,500

1,500

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

1,000

1,500

019年新个税——累计预扣预缴个税计算器

起征额

累计 起征额

应纳税所得额 适用税率

5,000

5,000

3,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

5,000

10,000

6,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

5,000

15,000

9,000

3%

起征额

累计 起征额

应纳税所得额 适用税率

专项附加扣除

累计 专项附加扣除

500

3,000

1,500

9,000

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

3,500

1,500

10,500

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

4,000

1,500

12,000

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

3,000

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

1,500

1,500

4,500

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

2,000

1,500

6,000

社保公积金

累计 社保公积金

专项附加扣除

累计 专项附加扣除

500

2,500

1,500

7,500

社保公积金

累计 社保公积金