初级 经济法第三章本票_支票_汇票区别及相关知识(表格总结)

通俗讲解本票、汇票、支票的区别

通俗讲解本票、汇票、支票的区别(总2页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除通俗讲解本票、汇票、支票的区别最近看到很多朋友们都在问关于汇票、本票、支票的问题,大多数刚接触这几个名词的朋友还是不太了解这三种“票”该如何区分,纷纷表示看概念看到要吐,却还是记不住。

今天,我就来用最接地气的方式,教大家区分这三者!(一)概念1.本票概念本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

2.汇票的概念汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

3.支票的概念支票是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

(二)案例及讲解1.本票讲解本票:一张欠条。

隔壁老王要我还钱,但是我此刻囊中羞涩,于是给了他一张欠条(本票),并且告诉他,如果下次再找我,拿着这张欠条,我二话不说就会给钱。

(本票是由出票人签发的,承诺自己在见票时会无条件支付确定的金额给收款人或者持票人的票据。

出票人可以是普通人,也可以是银行。

)但是我告诉老王,因为最近手头太紧,过了这段时间我可能就不记得了,所以让他两个月内来找我要钱。

(本票的提示期限为2个月)2.汇票讲解汇票:一封密令。

隔壁老张又来找我借钱,虽然我自己没钱,但是碍于面子,我给了他一封密令(汇票),用来命令老刘给他钱,告诉老张可以拿着这封密令去找人要钱。

(汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或持票人的票据)我=出票人老刘=付款人老张=收款人、持票人(如果出票人为银行,就是银行汇票;如果出票人是商业主体,那就是商业汇票啦。

)我告诉老张,时间不等人,另外一个人没啥耐心,所以要在一个月之内去找他。

(汇票提示期限为1个月)如果我的密令上写着命令写着:命令老刘见到本书后,立刻给老张3500元,不得延误。

本票汇票支票的区别

本票汇票支票的区别本票、汇票和支票是三种常见的票据形式,在经济活动中起着重要的作用。

本文将介绍本票、汇票和支票的定义、特点和区别。

一、本票的定义和特点本票是指出票人用本票票面的货币支付给收款人的一种票据。

具体来说,本票是出票人向收款人承诺付款的一种凭证。

本票的要素包括票面金额、收款人、出票日期、出票人、到期日等。

本票有以下一些特点:1.明确的票面金额。

本票上注明了出票人应支付给收款人的具体金额,具有明确性。

2.单独的权利。

本票是一种与出票人和收款人直接相关的票据,与其他人无关,具有独立的权利。

3.到期日限。

本票上注明了出票人应支付给收款人的具体日期,到期之前,收款人无权要求支付。

二、汇票的定义和特点汇票是指出票人以股票、债券等为凭证,向收款人开具的一种票据,用以支付一定货币的票据。

具体来说,汇票是出票人利用银行或邮局等金融机构的信用,向收款人承诺支付一定金额的票据。

汇票的要素包括票面金额、收款人、出票日期、出票人、到期日等。

汇票有以下一些特点:1.依赖金融机构信用。

汇票的支付依赖于金融机构的信用,具有高度的可信度和可流通性。

2.延期兑付。

即使到期日来临,出票人无法立即支付也可以延期兑付。

三、支票的定义和特点支票是指出票人向银行开具的支付指令,由银行支付一定金额给收款人的票据。

具体来说,支票是出票人委托银行支付一定金额给收款人的凭证。

支票的要素包括票面金额、收款人、出票日期、出票人等。

支票有以下一些特点:1.无条件支付。

银行对合法有效的支票无条件支付,收款人无需额外条件即可获得支付。

2.可追索性。

支票的支付和使用可以进行追溯,可以通过银行记录进行核实。

四、本票、汇票和支票的区别1.支付方式不同:本票由出票人直接支付给收款人,汇票由金融机构代为支付,而支票由银行支付给收款人。

2.支付范围不同:本票和汇票的支付范围是货币,支票的支付范围是银行存款。

3.到期兑付方式不同:本票可在到期日前通知出票人进行支付,而汇票可以延期兑付。

本票汇票支票的区别

本票汇票支票的区别本票、汇票和支票是常见的金融票据,它们在使用范围、支付方式和兑付流程上存在一定的差别。

本文将详细介绍本票、汇票和支票的定义、特点和区别,帮助读者更好地理解这三种票据。

一、本票的定义和特点本票是一种无条件付款票据,是指发票人直接对票据持有人作出支付承诺,并且在票据到期日可以被持票人向发票人进行兑付。

本票的主要特点如下:1. 付款方式:本票是以现金方式支付的票据,即票据到期日当天由发票人直接向持票人支付现金或汇款。

2. 支付承诺:发票人对本票的支付承诺是无条件的,即无论是否存在其他条件,发票人都有义务按照票面金额支付给持票人。

3. 兑付期限:本票通常有一个确定的兑付期限,一般是一个月、三个月或六个月,但也可以根据实际需要进行调整。

4. 提取手续费:在兑付本票时,发票人通常会收取一定比例的手续费作为服务费用,这是一种合理的收费行为。

二、汇票的定义和特点汇票是一种经过银行付款保证的票据,在交易中常用于跨行和跨区域的支付,其定义和特点如下:1. 银行保证:汇票是通过银行付款保证机制进行支付的票据,银行在汇票上加盖公章,作为对付款的担保。

2. 支付方式:持票人可以携带汇票直接到银行进行兑付,也可以通过银行转账等方式进行兑付。

3. 缴纳手续费:在办理汇票时,持票人需要缴纳一定比例的手续费,用于支付银行的服务费用。

4. 信誉保障:由于汇票具有银行保证,因此持票人可以更加放心地进行交易,避免支付风险。

三、支票的定义和特点支票是一种特殊的票据,通常用于个人和企业的支付和结算,其定义和特点如下:1. 出票人:支票的出票人是需要支付款项的个人或企业,也可以是代表个人或企业进行支付的银行。

2. 受益人:支票的受益人是需要收款的个人或企业,可以直接持支票到银行进行兑付,也可以通过银行转账等方式进行兑付。

3. 账户验证:在兑付支票时,银行会进行账户余额验证,确保出票人有足够的资金进行支付。

4. 限制使用:支票通常只能用于国内支付,并且具有一定的有效期限,过期后将无法进行支付。

汇票,支票,本票的区别

汇票、本票、支票的联系和区别(一)概念分析所谓“汇票”是指出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

汇票分为银行汇票和商业汇票,而商业汇票中按其承兑人不同,又分为银行承兑汇票和商业承兑汇票。

根据《票据法》的规定,汇票的概念一般包括五个方面的内容:1、汇票是由出票人签发的;2、委托他人进行的一定金额支付的;3、票面金额的支付应当是无条件的;4、金额的支付应有确定的日期;5、票面金额是向收款人或持票人的支付。

汇票的基本当事人有三个:1、出票人,即签发票据的人;2、付款人,即接受出票人委托而无条件支付票据金额的人;3、收款人,即持有汇票而向付款人请求付款的人。

汇款的基本当事人,是指在汇票签发时就已经存在的当事人,他们是汇票关系中必不可少的。

所谓本票,是指由出票人签发的,承诺自己在见面时无条件支付确定的金额给收款人或者持票人的票据。

这里所说的“本票”仅指银行本票。

本票和汇票在基本内容上有很多相同之处,即都是以货币表示的;金额是确定的;都必须无条件支付票面金额的;付款期也是确定的等等,本票与汇票最重要的区别是,本票出票人自己担任付款,也就是说,本票的基本当事人只有二个,一个是出票人,也是付款人;另一个是收款人。

所谓支票,是指由出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

支票与汇票相比较,二者的区别主要体现在以下两个方面:1、支票的出票人必须是银行的存户,而且出票时帐户上有足额存款,签发空头支票的,要受到行政处罚,严重的要追究刑事责任,其付款人必须是银行等法定金融机构;2、支票的付款方式仅限于见票即付,不规定定期的付款日期,因此,支票的基本当事人有三个:一是出票人,即在开户银行有相应存款的签发票据的人;二是付款人,即银行等法定金融机构;三是收款人,即接受付款的人。

(二)相同点(1)具有同一性质。

本票、支票、汇票的区别

本票、支票、汇票的区别本票、支票、汇票是我们生活中常见的票据,它们在不同场合下具有不同的作用和使用方法,本文将就此向您介绍这三种票据的区别。

一、本票本票是指以某人为本,由其发出付款承诺的票据。

本票一般用于债权人向债务人借款时,为保证债务人偿还债务,债务人会签发一份本票给债权人,表示在一定时间内负有还款责任。

与此相反,持有本票的债权人可以依据本票享有优先受偿的权利,就是说,在债务人破产或其他债务无法偿还的情况下,债权人可以优先获得偿还。

二、支票支票是指银行为其存款人提供的、承诺定额支付存款人或经过存款人授权的持票人的工具。

支票一般用于个人或企业向他人、机构等进行付款。

支票承诺的支付是由银行负责保证的,因为支票需要在开户银行的存款账户上才能进行支付。

因此,支票有一定的支付保证功能。

三、汇票汇票是指银行在应客户之要求开出的、用于货款支付等贸易结算的票据。

汇票一般用于国际贸易结算与资金转移等场合。

汇票与支票区别在于,汇票是由银行出具,而支票是由账户持有人出具。

汇票的支付与结算通常使用银行国际结算系统进行,可以实现各国货币的兑换。

四、本票与支票的比较1. 支付人不同:本票由债务人发出,而支票由账户持有人发出。

2. 支付方式不同:本票一般用现金、转账等方式进行支付,而支票需要在银行存款账户上进行支付。

3. 偿还权不同:本票持有人可以优先权受偿还,而支票没有这个优先权。

4. 风险不同:本票风险相对较高,因为受偿支付时间不确定,而支票支付由银行保证,风险相对较小。

2. 使用场景不同:汇票一般用于国际贸易结算与资金转移等场合,而支票一般用于个人或企业向他人、机构等进行付款。

4. 受偿方式不同:汇票的支付是由银行承担责任,汇票持有人可以依据汇票向银行要求付款;而支票支付有账户持有人授权,持票人要求银行支付。

总体来说,本票、支票、汇票作为票据,各有其自身的优点与缺点,我们在日常生活中应该视具体情况而定,选择更加合适的票据进行使用。

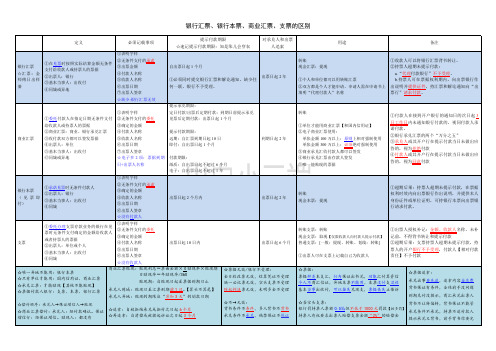

汇票、本票、支票区别汇总表格

①付款人在接到开户银行的通知日的次日起 3 日工作日内未通知银行付款的,视同付款人承 诺付款。 ②银行承兑汇票的两个“万分之五” ③承兑人或其开户行在提示付款当日未做出应 答的,视为拒绝付款 ④付款人或其开户行在提示付款当日未做出应 答的,视为同意付款

转账 现金本票:提现

①超期后果:持票人超期未提示付款,在票据 权利时效内向出票银行作出说明,并提供本人 身份证件或单位证明,可持银行本票向出票银 行请求付款。

电子:自出票日起不超过 1 年

①表明字样

银行本票 (见票即 付)

①承诺见票时无条件付款人 ②出票人:银行 ③基本当事人:出收付 ④同城

②无条件支付的承诺 ③确定的金额 ④收款人名称 ⑤出票日期 ⑥出票人签章

出票日起 2 个月内

出票日起 2 年

☆没有付款人

支票

①委托办理支票存款业务的银行在见 票时无条件支付确定的金额给收款人 或者持票人的票据 ②出票人:单位或个人 ③基本当事人:出收付 ④同城

☆票据无效/银行不受理: 金日收改票无效,结算凭证不受理 缺一必记票无效,空头支票不受理 除权判决票无效,未明多金不受理

☆不→无效: 背书条件不条件,多人背书不背书 承兑条件不承兑,绝禁保证不保证

转账 现金汇票:提现

①个人和单位都可以用转账汇票 ②双方都是个人才能申请,申请人需在申请书上 填明“代理付款人”名称

银行罚持票人票额 0.5‰但不低于 1000 元罚款【按多罚】 承兑条件不承兑,持票不追付款人 持票人有权要求出票人赔偿支票金额“2%”的赔偿金

提示承兑又背书,前手背书你要完

☆票据: 票据种类本支汇,行为保证出书兑,功能汇付算资信 个人不商汇信证,异地本票不能用,本票没付支没收 基本当事出收付,可以挂失兑现支,票据丧失止催诉

举例说明支票本票汇票通俗易懂的区别

举例说明支票本票汇票通俗易懂的区别什么是支票,本票和汇票?这三种常见的金融工具在我们的生活中常常被谈论到,但是很多人却对它们的区别不太清楚。

在本文中,我将详细介绍支票、本票和汇票的定义和用途,并通过举例向您说明它们之间的区别,以便您对这些概念有一个深入的理解。

一、支票支票是一种常见的支付工具,在经济交易中广泛使用。

它是银行根据持票人的要求,向支付人支付一定金额的书面命令。

一张支票通常包含有关付款人、受款人、付款金额和支付日期等信息。

支票的持有人可以在规定的期限内把它兑换成现金或存入自己的银行账户中。

举例来说,假设小明需要向小红支付500元。

小明可以写一张支票,上面注明付款人为小明自己,受款人为小红,金额为500元,并在支付日期签字。

小明可以把这张支票给小红,小红可以在指定的期限内把它兑换成现金。

二、本票本票是一种具有承诺付款功能的票据。

与支票不同的是,本票是债务人向债权人发出的书面承诺,保证在规定的日期支付一定金额的票据。

本票通常包括债务人、债权人、支付日期和支付金额等信息。

举个例子,假设小明欠小红1000元,他可以写一张本票,上面注明债务人为小明自己,债权人为小红,支付日期为一个月后,支付金额为1000元,并在本票上签字。

小明交给小红这张本票,保证在规定的日期内按照约定支付。

三、汇票汇票是一种由银行或金融机构出具的、代表支付金额的票据。

汇票通常用于跨境支付或大额交易,可以通过银行转账形式来实现资金的划拨。

汇票包含有出票人、收款人、汇票金额、汇票起止日期等信息。

假设小明在国内需要向小红海外支付1000美元。

在这种情况下,小明可以向银行购买一张汇票,上面注明出票人为银行,收款人为小红,汇票金额为1000美元,汇票起止日期为一个月。

小明可以把这张汇票给小红,小红可以凭借这张汇票在海外的银行办理兑换手续来获得1000美元。

通过以上的例子,我们可以清楚地看到支票、本票和汇票之间的区别。

支票主要用于经济交易中的支付,可以直接兑换成现金,而本票是一种承诺付款的债务工具,用于保证借贷双方的权益。

初级会计《经济法基础》知识点:汇票银行本票和支票

初级会计《经济法基础》知识点:汇票银行本票和支票导读:坚持把简单的事情做好就是不简单,坚持把平凡的事情做好就是不平凡。

所谓成功,就是在平凡中做出不平凡的坚持。

以下是店铺整理的初级会计《经济法基础》知识点:汇票银行本票和支票,想了解更多相关信息请持续关注我们店铺!【知识点】:银行汇票(一)银行汇票的适用范围银行汇票是出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。

银行汇票可以用于转账,填明“现金”字样的银行汇票也可以用于支取现金单位和个人的各种款项结算,均可使用银行汇票。

(二)银行汇票的出票申请人使用银行汇票,应向出票银行填写申请书,记载有关事项并签章。

出票银行受理银行汇票申请书,收妥款项后签发银行汇票,将银行汇票和解讫通知一并交给申请人。

申请人应将银行汇票和解讫通知一并交付给汇票上记明的收款人。

(三)填写实际结算金额收款人受理申请人交付的银行汇票时,应在出票金额以内,根据实际需要的款项办理结算,并将实际结算金额和多余金额填人银行汇票和解讫通知的有关栏内。

(四)银行汇票背书银行汇票的背书转让以不超过出票金额的实际结算金额为准。

未填写实际结算金额或实际结算金额超过出票金额的银行汇票不得背书转让。

(五)银行汇票提示付款银行汇票的提示付款期限自出票日起1个月。

持票人超过付款期限提示付款的,代理付款人不予受理。

持票人向银行提示付款时,须同时提交银行汇票和解讫通知,缺少任何一联,银行不予受理。

(六)银行汇票退款和丧失申请人因银行汇票超过付款提示期限或其他原因要求退款时,应将银行汇票和解讫通知同时提交到出票银行。

银行汇票丧失,失票人可以凭人民法院出具的`其享有票据权利的证明,向出票银行请求付款或退款。

【知识点】:商业汇票1.商业汇票种类,按照承兑人可分为:商业承兑汇票和银行承兑汇票。

商业承兑汇票由银行以外的付款人承兑;银行承兑汇票由银行承兑;商业汇票的最终付款人为承兑人。

2.商业汇票适用范围:只是单位(法人及组织)之间使用,自然人不适用;同城、异地均可使用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汇票本票银行本票支票定义出票人签发,委托付款人在见票时或者在指定日期无条件支付一定金额给收款人或者持票人的票据出票人签发,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据出票人委托银行或者其它金融机构见票时无条件支付一定金额给收款人或者持票人的票据使用范围现金银行汇票的申请人和收款人均为个人单位和个人的各种款项结算,均可使用银行汇票。

商业汇票:法人和其他组织之间个人不能使用商业汇票结算。

转账现金支取现金申请人或收款人为单位的,银行不得为其签发现金银行本票,单位和个人同一票据交换区域的各种款项结算,均可使用银行汇票。

转账现金支取现金划线支票只能转账不能支取现金,单位和个人同一票据交换区域的各种款项结算,均可使用支票。

到期日远期汇票纸质的付款期限6个人,电子的1年性质委托证券自付证券委托证券基本当事人出票人、付款人、收款人出票人,收款人出票人、付款人、收款人种类银行汇票、商业汇票(商业承兑汇票、银行承兑汇票)银行本票(定额、不定额)普通支票、现金支票、转帐支票出票人无直接支付责任,只有担保责任有直接支付责任有直接支付责任绝对记载事项(1)表明汇票字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人的名称;(5)收款人名称;(6)出票日期;(7)出票人签章1)表明本票字样;(2)无条件支付的承诺;(3)确定的金额;(4)收款人的名称;(5)出票日期;(6)出票人签章(1)表明支票字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称;(5)出票日期;(6)出票人签章相对记载事项(1)付款地;(2)出票地;(3)付款日期(1)付款地;(2)出票地(1)付款地;(2)出票地提示承兑期限(1)见票即付的不需要承兑;(2)定日付款、出票后定期付款的,汇票到期日前承兑;(3)见票后定期付款的,自出票日起1个月内不需要承兑不需要承兑提示付款期限(1)见票即付汇票,自出票日起1个月内提示付款2)其他汇票,自到期日起10日之内付款见票即付,自出票日起2个月内提示付款自出票日起10日之内提示付款逾期提示付款的后果丧失对前手的追索权,承兑人仍负绝对支付责任,但不丧失对出票人的票据权丧失对前手的追索权,但出票人仍负绝对支付责任付款人可以不付款,出票人仍应承担付款责任空头支票,中国人民银行票面金额5%》1000罚款,2%的赔偿金。

P358票据关系与票据基础关系不容混淆,二者即有区别又有联系:(1)票据关系属于票据法律关系,是票据法上的法律关系;票据的基础关系则往往都是民法上的法律关系(2)票据关系的发生总是以票据的基础关系为原因和前提的(3)票据关系一经形成,就与基础关系分离,基础关系是否存在,是否有效,对票据关系都不起影响作用。

只有当持票人是不履行约定义务的、与自己有直接债权债务关系的人时,票据债务人才能抗辩(4)票据关系因一定原因失效,也不影响基础关系的效力。

背书承兑(汇票特有)保证不得记载的内容及相应后果(1)背书不得附条件,附条件的背书,背书有效条件无效(2)部分背书无效(3)多头背书无效承兑不得附条件,附条件的承兑,视为拒绝承兑附条件的保证,条件无效,保证有效绝对记载事项背书人签章、被背书人名称(可以补记事项)承兑字样、承兑人签章保证字样,保证人签章相对记载事项背书日期,未记载的背书日期的,视为在票据到期日前背书。

承兑日期,未记载的,应当以收到提示承兑的汇票之日起3日内的最后一日为承兑日期。

保证日期,未记载的,出票日期为保证日期被保证人名称,已承兑的,承兑人为被保证人,没成承兑的,出票人。

记载方法汇票背面或粘单上汇票正面为出票人、承兑人保证的,记载于汇票正面;为背书人保证,记载于汇票的背面或粘单上不得记载内容及后果(1)附条件的背书,条件无效背书有效;(2)部分背书无效承兑附条件视为拒绝承兑附条件的保证,条件无效保证有效效力背书人对其后手承担票据责任付款人应承担到期付款的绝对责任保证人与被保证人之间、共同保证人之间对持票人都承担连带责任准用汇票的有关规定本票、支票都适用汇票特有的制度本票适用,支票无保证制度国家机关,以公益为目的的事业单位,社会团体,企业法人的职能部门作为票据保证人的,票据保证无效。

票据的伪造票据的变造概念假冒他人的名义或虚构的名义而进行票据行为无权更改票据行为的人,对票据上的签章以外的记载事项加以变更的行为概念与辨析与票据的无权代理不同:票据伪造的伪造人假冒他人的名义签章,而未以自己的名义签章;票据无权代理则是在票据代理关系上记载代理关系、被代理人的姓名和名称,代理人本人也签章(1)有权变更的人依法对票据进行变更,属有效变更下(2)在空白票据上经授权进行补记,属构成有效票据的条件(3)变更票据上的签章的,属票据的伪造效力票据的伪造从一开始就是无效的,帮即使持票人是善意的,被伪造人和伪造人也不承担票据义务;票据上有伪造签章的,不影响票据上其它真实签章效力变造人承担变造后的责任。

其它当事签章如果在变造前,应按原记载内容负责;如果签章在变造后,则按变造后的记载内容负责;如果无法辨别签章的是在变造前还是在变造后,视同在变造之前签章责任如果伪造人的行为给他人造成损害的必须承担民事责任,构成犯罪的,还应承担刑事责任变造人因此给他人造成经济损失的,应当承担赔偿责任;构成犯罪的,还应承担刑事责任银行汇票分银行现金汇票和银行转账汇票。

出票银行签发,即付款人。

单位和个人均可在全国使用。

两个基本当事人:出票银行和收款人。

7个绝对记载事项:(1)表明“银行汇票”的字样;(2)无条件支付的承诺;(3)确定的金额;(4)付款人名称;(5)收款人名称;(6)出票日期;(7)出票人签章;特点:有出票金额和结算金额。

提示付款期为出票日起1个月,见票即付。

可以背书,但注明“现金”字样的银行汇票和未填写结算金额或结算金额超过出票金额的不能背书。

申请人或者收款人为单位的,不能使用银行现金汇票。

银行本票我国本票只有银行本票。

分定额银行本票和不定额银行本票。

定额面额为1000,5000,10000和50000。

分为银行现金汇票和银行转账汇票。

银行出票,自己付款的一种自付证券。

单位和个人在同一票据交换区域使用。

两个基本当事人:出票人和收款人。

6个绝对记载事项:(1)表明“银行本票”的字样;(2)无条件支付的承诺;(3)确定的金额;(4)收款人名称;(5)出票日期;(6)出票人签章;(比银行汇票少一个付款人名称)特点:出票金额即为实际结算金额。

提示付款期为出票日起2个月,见票即付。

可以背书,但银行现金本票不能背书。

本票的持票人未按照规定期限提示见票的,丧失对出票人以外的前手的追索权。

申请人或者收款人为单位的,不能使用银行现金本票。

支票可分为普通支票,现金支票和转账支票。

在普通支票左上角划两条平行线的为划线支票。

划线支票只能用于转账,不能取现金。

支票是由出票人签发,即存款人。

单位和个人在同一票据交换区域使用。

三个基本当事人:出票人、付款人和收款人。

7个绝对记载事项:(1)表明“支票”的字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称;(5)收款人名称;(6)出票日期;(7)出票人签章;(银行汇票和银行本票是无条件的承诺,支票和商业汇票是无条件的委托),需注意:支票的金额和收款人也可以由出票人补记。

未补记前不得背书和提示付款。

特点:存款人出票,银行付款。

提示付款期为出票日起10天,见票即付。

超过提示付款提示期限的,付款人不予付款,由出票人也要对持票人承担票据责任。

在票据同一区域内可以背书,但现金支票不能背书。

出票人签发空头支票、签章与预留银行签章不符的支票、使用支付密码错误的支票,银行予以退票,并按票面金额处以5%但不低于1000元的罚款;持票人有权要求出票人赔偿支票金额的2%的赔偿金。

对于屡次签发的,银行停止其签发支票。

商业汇票出票人签发,委托付款人付款的一种委付证券。

必须是法人或者其他组织才能使用。

按承兑人的不同,分为商业承兑汇票和银行承兑汇票。

商业承兑汇票可以由付款人签发并承兑或者由收款人签发后交给付款人承兑。

银行承兑汇票由在银行开户的存款人签发。

三个基本当事人:收款人、付款人和出票人。

7个绝对记载事项:(1)表明“商业承兑汇票”或“银行承兑汇票”的字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称;(5)收款人名称;(6)出票日期;(7)出票人签章;特点:出票人可以是收款人,付款人或存款人。

商业汇票的付款日期,可以是见票即付、定日付款、出票后定期付款、见票后定期付款。

未记载付款期限的视为见票即付。

付款期限最长不得超过6个月。

知识点重点1,出票人并不产生自己的直接付款义务,只承担汇票的承兑和付款的担保义务。

2,出票行为是单方行为,付款人在未承兑之前,不负有票据付款义务。

3,收款人取得汇票后成为持票人,享有付款请求权,如果该请求权不能满足时,享有追索权。

4,定日付款或者出票后定期付款的汇票,持票人应当在到期日前向付款人提示承兑;见票后定期付的汇票,持票人应当自出票日起1个月内向付款人提示承兑;未按规定期限提示承兑的,持票人丧失对前手的追索权;见票即付的无需提示承兑。

5,付款人收到提示承兑时应向持票人签发收到汇票的回单,并记载汇票提示承兑日期并签章。

付款人同意承兑汇票的,应当在汇票正面记载“承兑”字样和承兑日期并签章。

一般来说,付款人在3日内不作承兑与否表示的,就视为拒绝承兑。

持票人可以请求其作出拒绝承兑证明,向其前手形式追索权。

付款人承兑汇票,不能附有条件;承兑附有条件的,视为拒绝承兑。

见票后定期付款的汇票,应当在承兑时记载付款日期,汇票上未记载承兑日期的,应当以收到提示承兑的汇票之日起3天内的最后一日为承兑日期。

6,承兑人不得以其与出票人之间的资金关系来对抗持票人而拒绝支付汇票金额。

承兑人的票据责任不会因为持票人未在法定期限提示付款而解除。

7,见票即付的汇票,自出票起1个月内向付款人提示付款;定日付款,出票后定期付款或者见票后定期付款的汇票,自到期日起10日内向承兑人提示付款。

持票人未按照规定期限提示付款的,在作出说明后,承兑人或者付款人仍应当继续对持票人承担付款责任。

8,银行承兑汇票的出票人于汇票到期日时在银行没有足够的存款支付时,承兑银行除了凭票对持票人无条件付款以外,对出票人尚未支付的那一部分金额,按每天的万分之五计收利息。

9,商业汇票到期日付款人账户资金不足支付时,其开户银行直接将商业汇票退回。

由其自行处理,同时对付款人按票面金额处以百分之五但不低于五十元的罚款。

10,背书时,背书人和被背书人为绝对记载事项。

如果背书人未记载被背书人名称就将票据交给他人的,持票人在票据被背书人栏填写自己的名称与背书人填写具有同等的法律效力。