杜邦分析模板,输入基本数字即可(适合紫色财务报表分析教材)

财务报表综合分析法之杜邦分析法

浅述财务报表综合分析法之杜邦分析法摘要:杜邦分析法又称杜邦分析体系,是利用几种主要的财务比率之间的内在联系,对企业财务状况和经营状况进行综合分析和评价的方法。

这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

杜邦分析法是以股东(所有者)权益报酬率为龙头,以总资产收净利率为核心,重点揭示企业获利能力及其原因。

杜邦分析法作为财务报告综合分析方法之一,在财务报表分析中有着举足轻重的地位。

随着我国经济环境越来越复杂,杜邦分析体系提供的财务信息,对决策者进行决策,改善经营结构,节约成本费用开支,合理资源配置,加速资金周转,优化资本结构等起着十分重要的作用。

本文分四部分,第一部分介绍了杜邦分析体系的概念,对各指标结构关系进行分析。

第二部分,通过某公司的实例分析,从而说明杜邦分析法的实际应用。

第三部分,指出杜邦分析法中的缺陷。

第四部分,对杜邦分析法提出改进。

关键词:杜邦分析法;案例;局限性;改进措施Abstract:DuPont analysis, also known as DuPont analysis system is the use of several key financial ratios intrinsic link between the enterprise's financial position and operating conditions for a comprehensive analysis and evaluation methods. This analysis method was first used by the U.S. DuPont, so called Dubang analysis. DuPont analysis is based on the shareholders (owners) rate of return on equity leading to total assets, net interest income as the core focus on revealing corporate profitability and why. DuPont analysis as a comprehensive analysis of financial reporting, financial statement analysis in a pivotal position. As China's economic environment has become increasingly complex, DuPont analysis system to provide financial information for policy makers to make decisions, to improve the operational structure, cost expenses, and reasonable allocation of resources, accelerate cash flow and optimize the capital structure plays an important the role. This paper consists of four parts; the first part introduces the concept of DuPont analysis system, the structure of the target analysis of the relationship. The second part, through company case studies, which illustrate the practical application of DuPont analysis. The third part, that the defects in the DuPont analysis. The fourth parts of the DuPont analysis suggest improvements.Key words:Dupont analysis; Case; Limitation; Improvement measures 杜邦分析法作为财务报告综合分析方法之一,在财务报表分析中有着举足轻重的地位。

019.基本的财务报表分析+杜邦分析法+因素分析法(一)

专题八基本的财务报表分析+杜邦分析法+因素分析法本专题涉及的内容及重要性:(1)基本的财务报表分析的相关计算(★★★)。

(2)杜邦分析法的相关计算(★★)。

(3)因素分析法:连环替代法;差额分析法(★★★)。

一、基本的财务报表分析(一)短期偿债能力分析1.计算方法计算公式中均需要使用流动负债:(1)营运资金=流动资产-流动负债(2)其余3个比率均为分子比率,分母均为流动负债。

2.具体公式(1)营运资金=流动资产-流动负债(2)流动比率=流动资产÷流动负债(3)速动比率=速动资产÷流动负债【提示】速动资产:货币资金、交易性金融资产、应收款项。

(4)现金比率=(货币资金+交易性金融资产)÷流动负债(二)长期偿债能力分析1.分母分子率资产负债率=负债总额÷资产总额产权比率(资本负债率)=负债总额÷股东权益2.倍数指标权益乘数=总资产÷股东权益利息保障倍数=息税前利润/应付利息【提示】利息保障倍数,反映付息能力。

3.具体解释(1)权益乘数①权益乘数=总资产÷股东权益=(负债总额+股东权益)÷股东权益=1+产权比率②权益乘数=总资产÷股东权益=总资产÷(总资产-负债总额)=1÷(1-资产负债率)3.具体解释(2)利息保障倍数=息税前利润÷应付利息=(净利润+利润表中的利息费用+所得税)÷应付利息①分子“息税前利润”是指利润表中未扣除利息费用和所得税前的利润。

②分母“应付利息”是指本期的全部应付利息,不仅包括费用化利息,还包括资本化利息。

(三)营运能力分析1.分母分子率(1)应收账款周转率(次数)=营业收入÷应收账款平均余额(2)其余周转率,均参照应收账款周转率学习即可。

(3)注意存货周转率的周转额为营业成本,其余均为营业收入。

2.理解记忆周转天数=计算期天数÷周转次数3.应收账款周转率的具体解释(1)应收账款为未扣除坏账准备的金额,而报表上列示的已经扣除了坏账准备,报表附注中披露的坏账准备信息,可以作为调整的依据。

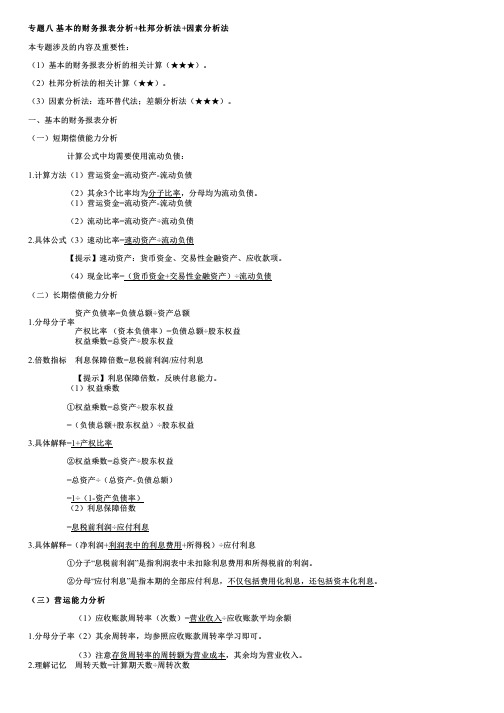

杜邦分析模型

收入是企业利 润的来源,同 时也反映市场 规模的大小。 长虹前3年高速 增长,98、99年 下降幅度不小, 显示其市场占 有率下降,而 康佳收入是稳 步增长,1999 年首次超过长 虹。

长虹 康佳

净

30 25 20 15 10 5

单位:亿元

利

润

长虹1995-1997 年净利润大幅 增长,98年首 次下降,均保 持较高的利润, 但99年净利润 大幅下降,相 对而言,康佳 净利润水平一 直保持较低水 平,但平缓增 长,比较稳定。

资产负债表

资 产 计划

实 际 负债及所有者 权 益

单位:万元

计划 实际

流动资 产 非流动 资产

280 320

275 420

流动负债 长期负债 所有者权益

160 120 320

155 180 360

合

计

600

695

合

计

600

695

项目 销售收入 销售成本 销售费用 销售税金

计划 800 500 80 40 180

3、销售净利率反映企业净利润与销 售净额之间的关系,一般来说,销售收 入增加,企业的净利会随之增加,但是, 要想提高销售净利率,必须一方面提高 销售收入,另一方面降低各种成本费用, 这样才能使净利润的增长高于销售收入 的增长,从而使销售净利率得到提高。

4、分析企业的资产结构是否合理, 即流动资产与非流动资产的比例是否合 理。资产结构不仅影响到企业的偿债能 力,也影响企业的获利能力。一般来说, 如果企业流动资产中货币资金占的比重 过大,就应当分析企业现金持有量是否 合理,有无现金闲置现象,因为过量的 现金会影响企业的获利能力;如果流动 资产中的存货与应收账款过多,就会占 用大量的资金,影响企业的资金周转。

基于杜邦分析发下对BOE公司的财务分析

基于杜邦分析发下对BOE公司的财务分析BOE公司是一家全球率先的半导体显示技术和解决方案提供商。

在当今数字化时代,半导体显示技术的需求不断增长,BOE公司凭借其创新和卓越的财务表现,在市场上获得了广泛的认可。

本文将基于杜邦分析,对BOE公司的财务状况进行分析。

杜邦分析是一种常用的财务分析方法,它通过将财务指标分解为净资产收益率(ROE)的组成部份,揭示了公司财务绩效的内在因素。

杜邦分析将ROE分解为三个关键指标:净利润率、总资产周转率和资产负债率。

首先,我们来看BOE公司的净利润率。

净利润率是公司净利润与营业收入之比,反映了公司在销售产品或者提供服务过程中的盈利能力。

通过分析BOE公司的财务报表,我们可以发现其净利润率呈现出稳步增长的趋势。

这表明BOE公司在管理成本、提高效率方面取得了显著的发展,能够有效地控制成本,并实现更高的利润。

接下来,我们来分析BOE公司的总资产周转率。

总资产周转率是公司销售收入与总资产之比,反映了公司利用资产的效率。

通过对BOE公司的财务数据进行分析,我们可以发现其总资产周转率呈现出逐年上升的趋势。

这表明BOE公司在资产运营方面取得了显著的改善,能够更有效地利用资产,实现更高的销售收入。

最后,我们来研究BOE公司的资产负债率。

资产负债率是公司负债总额与总资产之比,反映了公司负债占总资产的比例。

通过对BOE公司的财务报表进行分析,我们可以发现其资产负债率呈现出逐年下降的趋势。

这表明BOE公司在管理负债方面取得了显著的发展,能够有效地控制负债,并降低财务风险。

综合以上分析,我们可以得出结论:基于杜邦分析,BOE公司的财务状况良好。

净利润率的稳步增长表明公司在盈利能力方面取得了显著的发展。

总资产周转率的逐年上升表明公司在资产运营方面取得了显著的改善。

资产负债率的逐年下降表明公司在管理负债方面取得了显著的发展。

这些指标的改善表明BOE公司在财务管理方面采取了有效的措施,能够实现更高的财务绩效。

基于杜邦分析法的企业财务能力分析

基于杜邦分析法的企业财务能力分析

一、引言

杜邦分析法是一种应用于评价企业财务能力的分析方法。

它能够帮助投资者、决策者和银行家等更好地了解企业财务状况,便于他们进行投资决策,进行财务风险管理,从而避免企业受损害。

本文将介绍杜邦分析法的基本原理,并对一家实际企业进行财务能力分析,以更深入地了解该方法。

二、杜邦分析法

1、基本原理

杜邦分析法是根据企业财务报表分析其财务能力的一种分析方法。

它以财务比率的形式来衡量企业的财务能力,从而更好地了解企业的偿债能力、运营能力、盈利能力等情况,以便利进行投资和发展决策。

杜邦分析法主要通过三个方面来分析企业财务能力:负债能力比率、现金流量比率和盈利能力比率。

其中,负债能力比率包括偿债能力比率、资产负债率和产权比率,现金流量比率包括经营活动现金流量比率和投资活动现金流量比率,盈利能力比率包括总资产报酬率、净资产报酬率和股东权益回报率。

2、实例分析

本文以XX公司作为研究实例,对XX公司的财务能力进行杜邦分析。

(1)负债能力比率

根据XX公司2024年的财务报表。

杜邦分析法案例

杜邦分析法案例案例一:MA公司杜邦分析法的案例分析[2]一、现代财务管理的目标是股东财富最大化,权益资本报酬率是衡量一个公司获利能力最核心的指标。

权益资本报酬率表示使用股东单位资金(包括股东投进公司以及公司盈利以后该分给股东而没有分的)赚取的税后利润。

杜邦分析法从权益资本报酬率人手:(1)资本报酬率=(净利润/股东权益)=(净利润/总资产)X总资产/股东权益)=(净利润/销售收入)X销售收入/总资产)X总资产/股东权益)=(净利润/销售收入)X销售收入/总资产)X1 ____________1-负债/总资产式(1)很好地揭示了决定企业获利能力的三个因素:1、成本费用控制能力。

因为销售净利润率二净利润销售收人=1-(生产经营成本费用+财务费用本+所得税销焦收人,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)销售收人•从而影响了销售净利润率。

2、资产的使用效率,用资产周转率(销售收入总资产)反映。

它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收人。

虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大•表明该公司的资产使用效率越高。

3、财务上的融资能力,用权益乘数(总资产/股东权益)反映。

若权益乘数为4。

表示股东每投人1个单位资金,公司就能借到3个单位资金,即股东每投入1个单位资金,公司就能用到4个单位的资金。

权益乘数越大,即资产负债率越高,说明公司过去的债务融资能力越强。

式(1)可以进一步细化,并用图形直观地表示出来,现数入认公司为例进行说明,如图所示。

每个方框中第一个数字表示分析期MA公司当期的数据,第二个数字表示比较的对象,根据分析的目的和需要来定,可以是同行业其他公司的同期数据,也可以是行业的平均水平或本公司基期数据。

本例中采用的是行业中优秀企业的同期数据。

如图显示,MA公司获利能力相对较差(3.08%<7.41%)经过分析可知这不是因为总资产净利润差(2.55%>2.37%)而是财务融资能力差(1.21<3.21)。

基于杜邦分析体系的财务报表分析

基于杜邦分析体系的财务报表分析∗--以瑞贝卡发制品有限公司为例刘战伟【摘要】Financial statements reflect the enterprises’ financial situations and business performance, and have a great significance for the users of accounting information; therefore, scientific and rational analysis of financial statements and acquaintance of whole situations can be conducive to enterprises to make accurate prediction for their future management. By adopting DuPont analysis system, the paper taken the Rebecca hair products Co. Ltd for an example, analyzed its financial statements, pointed out its developmental problems and putted forward the corresponding strategies and suggestions, which had certain reference value to the healthy development not only for the Rebecca hair products Co. Ltd, but also for the whole hair products industries.%财务报表反映了企业的财务状况和经营业绩,对会计信息使用者具有重要意义。

杜邦公司案例分析【范本模板】

杜邦公司组织结构的变革?1)杜邦公司的组织结构是如何适应环境变化的?答、伴随公司经营规模和业务范围的扩大,以及环境变得日趋复杂,杜邦公司的组织结构由集权的刚性结构逐渐演变为分权的具有柔性和适应性的组织结构,并在分权基础上实施有效控制.2)论述杜邦公司各发展阶段组织结构的模式及各种模式的优势和局限。

答、19世纪中期,采用直线制组织结构。

优点:决策迅速、指挥统一;缺点:经验式管理缺乏专业性,经营效率取决于企业家的胆识、能力和精力.20世纪初,采用直线职能制组织结构.优点:权力高度集中,实行统一指挥、垂直领导和专业分工原则,秩序井然、职责清楚、效率显著提高;缺点:不适合经营规模大、业务范围广的企业,部门之间横向联系弱.3)简述杜邦公司20世纪60年代组织变革的意义和阻力。

答、杜邦公司20世纪60年代组织变革在于冲破传统家族制管理体制的束缚,采用社会化的股份公司制管理体制和运行机制,从而避免没有才能的家族成员进入管理层,并在全社会范围内选拔有突出才能的人担任高层领导工作。

阻力主要来自杜邦家族成员的抵制以至反抗。

?4)结合杜邦公司的实例谈谈我国私营企业、乡镇企业如何打破家族化或简单合伙制,建立真正意义上的现代企业制度。

答:杜邦公司20世纪60年代的组织变革历程具有普遍意义,是我国私营企业、乡镇企业发展道路上必须经历的过程。

我国私营企业、乡镇企业中相当一部分企业是家族制企业或家族色彩很重的合伙制企业,这些企业在经历了一次创业获得成功之后,在经营规模不断扩张、业务范围不断扩大的情况下,面临着创业者需要蜕变为职业管理者、建立专业化的高素质员工队伍,以及高管人员离职、财务监控的有效性、难以形成凝聚力和向心力等突出的控制问题。

这实质上的这类企业二次创业过程中面临的普遍性问题和必须跨越的堑壕.我国私营企业、乡镇企业在二次创业过程中需要打破家族化或简单合伙制财产组织形式,建立规范的具有社会性的股份公司制即真正意义上的现代企业制度。

基于杜邦分析体系的财务报表分析实例

PIONEERING WITH SCIENCE & TECHNOLOGY MONTHLY NO.8 2011 89

科技创业

月 刊

PIONEERING WITH SCIENCE & TECHNOLOGY MONTHLY

基于杜邦分析体系的财务报表分析

表 1 海南航空基本财务数据

年度 2009 2010

学生社团是以共同的志趣和爱好 为纽带, 在学校有关部门管理和指导 下,依照法律和校规校纪,自愿参与、具 有相对固定成员的学生组织。 在如火如 荼发展的同时,学生社团管理中也存在 着各种各样的问题。 如社团管理人员以 及内部骨干成员的纪律要求不严,社团 成员集体荣誉感和主人翁意识薄弱。 此 外, 由于高校社团管理制度不完善,社 团内部秩序比较混乱; 分工协作不明 确,导致社团活动效率低下等问题也非 常值得关注。 笔者提出影响学生社团有 效管理的四维因素: 社团的目标和使 命,社团内部的分工和协作、社团的制 度和流程以及社团的文化。 围绕此四维 因素,笔者运用问卷调查的方法对某校 10 个学生社团的情况进行实证分析,并 对典型社团结合访谈法进行深入分析, 以期得出一些具体的推动社团管理和 发展的建议。

总资产周转次数变动的影响= 38.19%-32.98%=5.21%

(3)权益乘 数 变 动 的 影 响 。 权 益乘 数 变 动 的 影 响 =24.00% -38.19% =- 14.19% 2.3 权益净利率的驱动因素变动分析 2.3.1 销售净利率

销售净利率的大幅增长是海南航 空 2010 年度的最大 亮点 , 拉 动 了 权 益 净利率的整体上扬。 对销售净利率进行 如下分解:

权 益 净 利 率 变 动 =24.00%-5.11%= 18.89%

财务分析-杜邦分析

目录财务分析-杜邦分析 (1)引言 (1)财务分析的重要性 (1)杜邦分析的背景和意义 (2)杜邦分析的基本原理 (3)杜邦分析的定义和目的 (3)杜邦分析的基本公式 (4)杜邦分析的三个关键指标 (5)杜邦分析的应用方法 (6)杜邦分析的步骤和流程 (6)杜邦分析的数据来源和计算方法 (7)杜邦分析的解读和应用 (8)杜邦分析的优缺点 (9)杜邦分析的优点 (9)杜邦分析的局限性和缺点 (9)杜邦分析的案例分析 (10)案例一:公司A的杜邦分析 (10)案例二:公司B的杜邦分析 (11)案例三:公司C的杜邦分析 (12)结论 (14)杜邦分析的实际应用价值 (14)杜邦分析的发展趋势 (14)参考文献 (15)财务分析-杜邦分析引言财务分析的重要性财务分析是一种评估和解释企业财务状况的方法,通过对财务报表和其他财务数据的分析,帮助投资者、管理层和其他利益相关者了解企业的盈利能力、偿债能力和运营能力。

财务分析在企业决策、投资决策和风险管理中起着至关重要的作用。

以下是财务分析的重要性。

1. 评估企业的盈利能力:财务分析可以帮助评估企业的盈利能力,包括净利润率、毛利润率和营业利润率等指标。

这些指标可以帮助投资者和管理层了解企业的盈利能力,并作出相应的决策。

例如,如果一个企业的净利润率较低,可能意味着其经营效率低下或者面临竞争压力,投资者可能会选择不投资或减少投资。

2. 评估企业的偿债能力:财务分析可以帮助评估企业的偿债能力,包括流动比率、速动比率和负债比率等指标。

这些指标可以帮助投资者和管理层了解企业的偿债能力,并判断企业是否能够按时偿还债务。

如果一个企业的负债比率较高,可能意味着其财务风险较大,投资者可能会选择不投资或减少投资。

3. 评估企业的运营能力:财务分析可以帮助评估企业的运营能力,包括存货周转率、应收账款周转率和应付账款周转率等指标。

这些指标可以帮助投资者和管理层了解企业的运营效率,并判断企业是否能够有效地管理其资产和负债。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

年初 年末

年初 年末

年初 年末

年初 年末

杜邦体系各主要指标之间的关系为:所有者权益报酬率=总资产报酬率×权益乘数=销售净利率×总资产周转率×权益乘数

总资产平均余额 599,606,797.03

流动资产 518,529,757.58 472,348,482.10

+ 非流动资产

年初 ############ 年末 ############

############ 397,793,914.30 -6,707,466.38

##########

年初

年末

营业成本 + 销售费用 + 管理费用 + 财务费用 + 营业税金及附加 年初

############ 9,080,333.61

25,508,020.10

-360,864.61

480,667.20 年末

杜邦分析图表及相应分析

所有者权益报酬率 1.90%

总资产报酬率 1.75%

销售净利率 2.51%

×

ห้องสมุดไป่ตู้

1÷(权1益-资乘产数负债

率)

1.0867

×

总资产周转率

0.70

净利润 ÷ 营业收入 10,477,091.73 417,552,695.29

营业收入

÷

417,552,695.29

营业收入 - 成本费用 + 其他损益及收 - 所得税费用

货币资金 299,107,304.43

311,706,593.77 预付款项 30,500,841.01

14,623,030.66 应收账款

97,577,287.71

87,644,062.54 存货

84,774,282.98

52,951,470.41 其他 6,570,041.45 5,423,324.72

长期股权投资 年初 18,292,843.34 年末 20,007,388.59

固定资产 年初 65,221,166.13

年末 60,262,525.05 无形资产

年初 19,390,331.90

年末 19,031,129.06 其他

年初 1,746,505.89 年末 4,383,464.41

利率×总资产周转率×权益乘数