2018年我国不锈钢行业供给、需求分析

2018年不锈钢行业深度研究报告

2018年不锈钢行业深度研究报告目录索引不锈钢 (4)一、供给:2017年我国不锈钢粗钢产量2577万吨、产能利用率仅为64%,结构以板材为主、占比超90%,竞争相对有序、CR10达81% (6)二、需求:2017年我国不锈钢粗钢表观消费量1985万吨,终端结构为制造业占比75.43%、建筑领域占比仅24.57% (8)三、供需边际变化:严格产能审核、环保高压加速产能结构升级,弹性需求释放、刚性需求拓展促需求增长,2017年以来供需格局持续向好 (10)(一)供给:产能仍处扩张阶段,严格产能审核、环保高压加速结构升级,18年预计产量增4%左右、200系占比进一步降低 (10)(二)需求:城镇化建设促弹性需求持续释放,机械工程、电器等领域和新兴领域的刚性需求逐步拓展,预计2018年不锈钢消费量同比增5%-10% (15)四、成本:镍、铬合金为主要成本,供需持续紧张将支撑2018年镍价中枢上移;铬铁供过于求使价格围绕不锈钢价格波动 (17)(一)镍:2018年供需格局持续紧张,支撑镍价中枢进一步上移 (17)(二)铬:2018年供过于求局面难改,预计铬铁价格主要跟随不锈钢价格波动 (18)五、价格与盈利:镍为驱动不锈钢价格的重要因素,供需框架支撑下吨钢毛利走强、成本框架支撑下吨钢毛利走弱 (19)(一)价格:主要受原材料镍、铬价格所驱动,但不排除部分时段供需框架强于成本 (19)(二)盈利:成本框架驱动下吨毛利随价格上涨而走弱,供需框架驱动下吨毛利与价格同向变动 (21)六、投资建议:供需框架渐强支撑盈利走高,重点关注原材料控制力强、产品定位高端的不锈钢龙头 (23)七、风险提示 (24)图表索引图1:不锈钢冶炼工艺主要分为一步法、二步法和三步法,其中以EAF+AOD或EAF+VOD的两步法应用最为广泛 (5)图2:2005-2017年我国不锈钢粗钢产量年复合增速达19.11%,2017年产量达2577.37万吨、占比达54% (6)图3:2016年国内规模以上不锈钢企业主要产品结构 (6)图4:2005-2017年我国不锈钢表观消费量年复合增速达11.77%,2017年表观消费量达到1984.68万吨 (8)图5:2016年金属制品、建筑和工程机械是不锈钢的主要下游,占比分别达到27.61%、24.57%和18.40% (8)图6:2009-2017年我国不锈钢粗钢产量结构 (14)图7:2017年200系、300系和400系不锈钢粗钢产量占比分别27.98%、52.28%和19.74%。

中国不锈钢行业上下游产业链分析

北京中元智盛市场研究有限公司目录中国不锈钢行业上下游产业链分析 (2)第一节不锈钢行业上下游产业链概述 (2)第二节不锈钢上游行业发展状况分析 (3)一、上游原材料市场发展现状 (3)二、上游原材料供应情况分析 (3)三、上游原材料价格走势分析 (3)第三节不锈钢下游行业需求市场分析 (4)一、下游行业发展现状分析 (4)二、下游行业需求状况分析 (6)三、下游行业需求前景分析 (7)中国不锈钢行业上下游产业链分析第一节不锈钢行业上下游产业链概述不锈钢上下游产业链比较长,上游主要是铁矿石、废钢、铬镍铁合金等金属材料行业;不锈钢长材下游主要表现为各种不锈钢产品在石化、能源、交通等行业中的具体应用。

图表- 1:锈钢行业上下游产业链概述中元智盛整理2第二节不锈钢上游行业发展状况分析一、上游原材料市场发展现状上游行业对不锈钢长材的影响主要体现在镍、铬价格波动方面。

镍价主要影响不锈钢长材产品的成本和价格。

由于镍占奥氏体不锈钢成本的比重较高,因此,不锈钢价格和镍价保持高度一致,不锈钢价格随镍价上下波动。

世界铬铁矿基础储量37亿吨,中国铬铁矿资源总量约1000万吨,我国多以进口为主。

考虑到国际上铬铁矿供应充分,铬铁矿石价格走低,且中国资源总量不足,未来铬铁矿的需求仍主要依靠进口。

我国不锈废钢资源供应来源主要为:不锈钢生产过程产生的内部废钢、不锈钢制品生产过程中产生的加工废钢、不锈钢制品生命周期回收废钢、国际贸易获取的不锈废钢等。

中国作为不锈钢最大的生产国家和消费国家,也是世界最大的不锈废钢资源供应国家。

全球不锈废钢中国消费约占全球可供消费量的一半,随着中国不锈钢产业的不断发展,这种优势将日渐明显。

二、上游原材料供应情况分析作为不锈钢的上游铬系及镍系,其原料主要依赖进口,外方市场的变动将直接影响中国铬镍合金市场。

印尼的政策限制左右中国进口其镍矿,菲律宾的镍矿虽然难以满足中国市场,但中国不锈钢并不会因此而坐以待毙,我们可以加大400系的生产,减少对于镍合金的依赖。

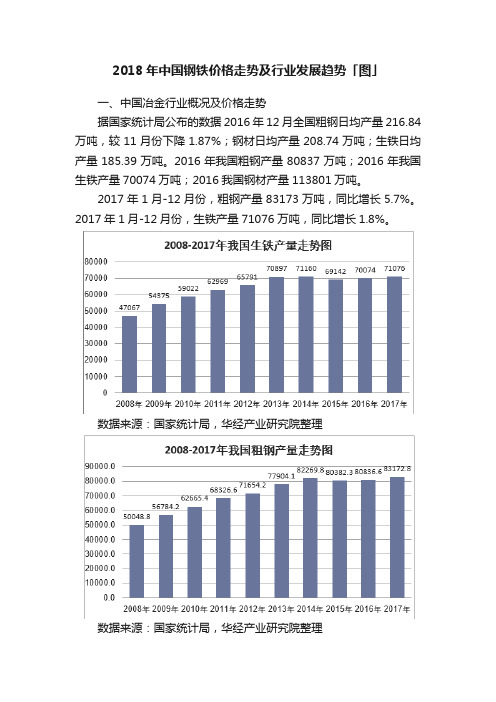

2018年中国钢铁价格走势及行业发展趋势「图」

2018年中国钢铁价格走势及行业发展趋势「图」一、中国冶金行业概况及价格走势据国家统计局公布的数据2016年12月全国粗钢日均产量216.84万吨,较11月份下降1.87%;钢材日均产量208.74万吨;生铁日均产量185.39万吨。

2016年我国粗钢产量80837万吨;2016年我国生铁产量70074万吨;2016我国钢材产量113801万吨。

2017年1月-12月份,粗钢产量83173万吨,同比增长5.7%。

2017年1月-12月份,生铁产量71076万吨,同比增长1.8%。

数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理二、中国钢铁企业经营状况分析根据国家统计局数据:2017年我国钢铁工业规模以上数达到8545家,其中1305家企业出现亏损,亏损企业平均亏损金额为2269.7万元。

数据来源:国家统计局,华经产业研究院整理数据来源:国家统计局,华经产业研究院整理2017年我国钢铁工业年度总产值为69905.40亿元,资产总额为63818.00亿元,2017年度销售收入为67429.60亿元,年度利润总额为3419.40亿元。

资料来源:国家统计局,华经产业研究院整理三、钢铁下游需求情况分析1、钢铁下游需求主要来自于建筑业,其直接拉动的需求占钢铁消费的53.3%左右,同时会拉动工程机械以及重卡、家电等间接用钢,直接和间接建筑业占钢铁的75%左右,因此钢铁消费的核心变化就是建筑业,而建筑业的主要就是基建与房地产。

数据来源:国家统计局,华经产业研究院整理建筑用钢是我国钢材消费最大的品种,其用量占钢材的总消费量常年保持在50%以上。

近年来,快速发展的建筑业为建筑用钢品种的开发和应用提供了广泛的市场。

数据显示,2011-2017年,建筑领域钢铁需求量基本维持在3.40亿吨以上。

2017年,建筑领域钢铁需求同比增长7.50%,达到3.87亿吨。

2018年全球不锈钢产量达到5072.9万吨,中国占全球不锈钢产业半壁江山[图]

![2018年全球不锈钢产量达到5072.9万吨,中国占全球不锈钢产业半壁江山[图]](https://img.taocdn.com/s3/m/ecdfb518eef9aef8941ea76e58fafab068dc4457.png)

2018年全球不锈钢产量达到5072.9万吨,中国占全球不锈钢产业半壁江山[图]不锈钢是不锈钢和耐酸钢的简称。

在冶金学和材料科学中,根据钢的主要性能特征,将含铬量大于10.5%,且以耐蚀性和不锈性为主要使用性能的一系列铁基合金称作不锈钢。

不锈钢按化学成分、产品外型和组织结构可以进行以下分类:不锈钢的不同分类标准及相应钢材特点资料来源:智研咨询整理不锈钢上游原材料主要包括:废钢、铁水、铬矿石、镍矿、合金,主要冶炼设备分为初炼设备和精炼设备两大类,其中初炼设备包括电弧炉(EAF)、非真空感应炉、矿热炉、转炉,精炼设备主要包括钢包型精炼设备、转炉型精炼设备及RH功能扩展型精炼设备三大类。

不锈钢因其在大气、水、酸、碱、盐、或其他腐蚀介质中具有很强化学稳定性,广泛地应用在石油化工、原子能、轻工、纺织、食品、家用器械、电器、汽车等领域中。

不锈钢产业链示意图资料来源:智研咨询整理世界上生产不锈钢的冶炼工艺主要分为一步法、二步法和三步法,目前很多不锈钢生产企业采用部分低磷或脱磷铁水代替废钢,将铁水和合金作为原料进入AOD炉进行不锈钢的冶炼,由此形成了新型一步法冶炼工艺,新型一步法不锈钢冶炼工艺也被越来越多的不锈钢生产企业采用。

全球不锈钢冶炼工艺流程比较资料来源:智研咨询整理国际不锈钢论坛(ISSF)发布的最新数据数据:2018年全球不锈钢产量为5072.9万吨,产量较上年同期增长5.51%。

2007-2018年全球不锈钢产量统计图资料来源:ISSF、智研咨询整理其中中国产量为2670.6万吨,占同期全球不锈钢产量的59.22%;欧洲产量为738.5万吨,占同期全球不锈钢产量的16.38%;美国产量为280.8万吨,占同期全球不锈钢产量的6.23%。

2018年全球不锈钢产量统计表:(千吨)资料来源:ISSF、智研咨询整理2018年全球不锈钢生产分布格局资料来源:ISSF、智研咨询整理2017-2018年全球主要国家和地区不锈钢产量对比:万吨资料来源:ISSF、智研咨询整理我国不锈钢生产起步晚,2000年结束长期徘徊30万吨的状况,迅猛发展,我国不锈钢产量从2001年的73万吨增长至2014年的2169.2万吨,中国不锈钢产量占比从本世纪初的3.80%到突破50%仅用了14年的时间。

2018年中国不锈钢钢管、不锈钢制品生产统计分析及行业发展方向预测[图]

![2018年中国不锈钢钢管、不锈钢制品生产统计分析及行业发展方向预测[图]](https://img.taocdn.com/s3/m/5fe7b650777f5acfa1c7aa00b52acfc788eb9f41.png)

2018年中国不锈钢钢管、不锈钢制品生产统计分析及行业发展方向预测[图]中国不锈钢管材生产成效显著,历经多年发展,浙江久立集团已成为我国不锈钢管材生产排头企业,在全世界也极具竞争力。

此外,中兴能源装备、太钢、宝钢、宜兴银环、武进不锈钢管、华新丽华等企业也能较多实现高质量多材质无缝钢管。

2014-2018年久立集团不锈钢无缝钢管产销走势图资料来源:企业财报2014-2018年久立集团不锈钢无缝钢管销售收入走势图资料来源:企业财报目前国内主要不锈钢制品生产企业分布情况为:长三角地区主要有宝武钢铁股份有限公司(简称“宝武集团”)、永兴特种不锈钢股份有限公司、青山控股集团有限公司(简称“青山集团”)、张家港浦项不锈钢有限公司(简称“张浦”)等;华北和西南地区有山西太钢不锈钢股份有限公司(简称“太钢不锈”)、四川西南不锈钢有限公司等;珠三角地区主要有联众(广州)不锈钢有限公司(简称“联众”)、福建吴航不锈钢制品有限公司等;东北主要有东北特殊钢集团有限公司(简称“东北特钢”,含抚顺特钢股份有限公司和大连特殊钢有限责任公司)等;西北有酒泉钢铁集团有限公司(简称“酒泉钢铁”)等。

民营不锈钢企业厂经过二十多年的发展,如今已成为中国不锈钢产业不可缺少的一员,产业新秀亦不断新生,涌现了一批实力雄厚的企业和一批等独具中国特色的产业集群。

然而,随着一大批民营不锈钢企业项目的投产,目前中国不锈钢产能过剩现象也日益呈现,产品同质化竞争情况也愈发明显。

2016年我国日用不锈钢制品产量为216.09万吨,2017年我国日用不锈钢制品产量增长至230.86万吨。

2018年国内日用不锈钢制品产量大幅下降到142.29万吨,如下图所示:2007-2018年我国日用不锈钢制品产量走势资料来源:国家统计局,智研咨询整理广东是我国第一大日用不锈钢制品生产区,2018年广东省日用不锈钢制品产量为98.8万吨,占同期国内总产量的69.43%;浙江省产量为18.35万吨,产量占比为12.9%。

2018-2023年中国不锈钢制品行业市场前景研究报告

2018-2023年中国不锈钢制品行业市场前景研究报告喵咪产业服务(微信公众号)第二章 2014-2017年中国不锈钢制品行业运行形势分析第一节中国不锈钢制品行业发展综述一、不锈钢制品行业特点分析不锈钢制品生产是从五金制品行业衍生而来的,具有200多年的悠久历史。

二十世纪九十年代很多五金制品企业及时向不锈钢行业转型发展,打造不锈钢器皿制造业。

广东作为我国最大的不锈钢厨、餐具等家用器具出口基地,生产企业主要集中在广州市、潮安县、揭阳市、汕头市、江门新会区、中山市、南海市、云浮市、阳江市及其周边地区。

国内钢铁电商进入“服务取胜”发展新阶段目前国内钢铁电商行业基本的竞争格局是:钢银电商、欧冶云商、找钢网等主流企业各有所长,而其他中小区域型和专业型平台共同发展。

一些平台企业已在新三板等资本市场中成功实现挂牌,说明投资者对钢铁电商的发展空间较为认同。

在钢铁电商平台上实现的钢材贸易成交量也持续增长。

在大宗商品“产业互联网+”的电商发展中,钢铁业已经一马当先,从产业规模、交易活跃度以及新业态的成熟度等各方面而言,都是比较突出的。

特别是近两年,钢铁电商产业“龙头方阵”已经形成,顺利走出“跑马圈地、遍地开花”的初级阶段,在尝试了撮合、自营、寄售等一系列不同的交易方式之后,目前主流的业态模式已经进入“平台+产业链服务”的新阶段。

二、我国不锈钢民用制品的发展现状分析随着家电行业、汽车行业、房地产行业、机械制造业、环保设备、医疗器械、不锈日用品行业等行业对不锈钢制品的需求量不断增加,从而促使不锈钢制品业的产量在持续增长。

从世界上对不锈钢制品的需求情况来分析发展中国家对不锈钢制品的需求共性是以民用为主,以板材为主,但是发达国家对不锈钢制品的需求则是以建筑、工业用为主,可见民用发展到一定程度将向工业需求逐步转移。

因此,随着我国民用不锈钢制品需求的发展和扩大,今后我国工业结构调整逐步到位,不锈钢板材的产能实现以自给为主,此时由于潜在的工业发展对不锈钢的需求的趋势将会显现出来,工业用不锈钢制品的特殊要求决定了我国在基本实现自给之后,仍然会保持一定数量的进口,同时也会引发新的不锈钢制品的行业的结构调整。

2018年我国不锈钢行业市场综合发展态势图文深度分析报告

2018年我国不锈钢行业市场综合发展态势图文深度分析报告(2019年8月27日)一、供给:2018年我国不锈钢产量2671万吨,2017年CR3为54%,戴南地区中频炉停限产致不锈钢棒线材供需明显改善1、总量:2018年我国不锈钢产量达2671万吨、板材占比达90%,产能相对过剩,2017年CR3为54%产能及产量:截至2016年年底,我国实际拥有的不锈钢产能接近4000万吨的水平;截至2017年年底,2017年无新增合规不锈钢粗钢产能投放,拥有资质的不锈钢冶炼产能约3228万吨,则2017年不具备资质的不锈钢产能达772万吨,占比高达19.3%;从产量上来观察,2018年我国不锈钢粗钢产量达到2671万吨,2005-2018年期间年复合增长率高达18%,我国不锈钢粗钢产量占全球不锈钢粗钢产量的比重由2001年的4%提升至2018年的53%;从结构上来看,2018年国内规模以上不锈钢企业的产品中宽幅板卷、热轧窄带占比分别达70%和18%,而型材和管材的合计占比为12%。

产能利用率:2018年我国不锈钢粗钢产量为2671万吨,按照产能4000万吨来进行计算,2018年我国不锈钢粗钢产能利用率仅为67%,不锈钢粗钢产能相对过剩。

2005-2018年我国不锈钢粗钢产量年复合增速达18%,2018年产量达2671万吨、占全球比重为53%2018年国内规模以上不锈钢企业产品结构以不锈钢宽幅板卷为主、占比达70%供给格局:我国不锈钢行业集中度较高,2018年CR3达61%。

2018年不锈钢粗钢产量排名前三的企业为青山控股集团、太钢不锈以及北海诚德不锈钢集团,产量合计1627万吨、CR3为61%,较2017年提升7个百分点。

我国不锈钢行业集中度较高且持续提升,2018年CR3达61%二、需求:2018年我国不锈钢表观消费量达2132万吨、300系产量占比48%,200系未来应用范围或进一步缩小1、整体需求:2005~2018年我国不锈钢表观消费量年复合增长率达11%、2018年达2132万吨,制造业占不锈钢需求的75%不锈钢具有优异的各种性能。

2018年不锈钢行业发展趋势分析报告

2018年不锈钢行业发展趋势分析报告2018年6月目录1.不锈钢基本信息 31.1.不锈钢定义:耐空气、蒸汽、水等弱腐蚀介质的不锈钢种 31.2.不锈钢分类:200系、300系、400系为主要种类 31.3.不锈钢冶炼工艺流程与比较:二步法占产能70%以上,三步法适用专业化生产 41.4.不锈钢冶炼的成分原料构成 52.不锈钢原料 52.1.金属铬:国内需求旺盛,高度依赖进口,南非成第一大进口国 52.2.金属镍:我国镍矿资源稀缺,主要依赖印尼、菲律宾进口 62.3.以304不锈钢为例的的生产模式成分配比对比 83.不锈钢供给:中国为不锈钢供给大国,热轧占比最高 94.不锈钢进出口:产能过剩促钢企转型,机会与挑战并存 115.不锈钢需求:不锈钢需求稳中有升,下游需求逐步释放 145.1.餐具白电:不锈钢餐具市场稳健发展,高端智能化为白电市场发展亮点 155.2.建筑装饰业:我国全装修比例仍较低,建筑装饰业未来增长可期, 165.3.制造业:重点用钢领域,不锈钢用量占比约为16% 185.4.化工能源:原油价格持续上升,利好化工能源装备制造业 205.5.交通运输:人口基数庞大,交通基建钢材需求潜力巨大 216.行业其他情况 236.1.产业集中度:产业集中度较高,低端市场竞争激烈 236.2.价格走势:原料、需求状况驱动价格变化 246.3.库存情况 246.4.未来发展趋势:产品应用领域拓宽,400系产品为核心发展方向 267.风险提示 281.不锈钢基本信息1.1.不锈钢定义:耐空气、蒸汽、水等弱腐蚀介质的不锈钢种不锈钢是耐空气、蒸汽、水等弱腐蚀介质或具有不锈性的钢种,又称不朽耐酸钢。

在实际应用中,常将耐弱腐蚀介质的钢称为不锈钢,而将耐化学介质腐蚀的钢称为耐酸钢。

不锈是针对钢铁易锈蚀而提出的,但不锈钢不是不锈,而是相对于普碳钢才而言的不锈,是有条件的。

不锈钢是在铁-碳合金中增加铬的元素,为铁-碳-铬三元素结合的金属,将碳稳定在0.2%的含量时,铬的含量增加到12.5%时,呈现出不锈性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增长,目前已经成为世界最大的不锈钢生产国。

2017 年我国不锈钢产能约为4500 万吨,产量2577.37 万吨,产能利用率为57.3%,相对较低。

近年来,我国不锈钢产量维持增长态势,但逐渐放缓。

由于钢铁行业供给侧结构性改革并不涉及不锈钢产能,不锈钢产能去化相对不明显。

但是由于200 系不锈钢产能逐渐退出和部分不锈钢企业的转产,我国不锈钢产能结构边际上改善。

我国不锈钢产量持续增长

资料来源:ISSF,立鼎产业研究中心我国占世界不锈钢产量的比例逐年上升

资料来源:ISSF,立鼎产业研究中心亚洲和西欧是世界不锈钢的主要产区,其中亚洲以中国为主。

世界不锈钢主要产区为亚洲和西欧,2016 年亚洲不锈钢产量占全球不锈钢总产量的76.23%,西欧产量占比16.83%。

在亚洲国家中,中国生产的不锈钢占比较高,2016年中国不锈钢产量占亚洲总产量的71.47%,占世界不锈钢产量的54.48%,是全球不锈钢产量占比最高的国家。

亚洲、西欧是世界不锈钢主要产地

资料来源:ISSF,立鼎产业研究中心我国不锈钢占亚洲的产量逐渐上升

资料来源:ISSF,立鼎产业研究中心——需求:增长趋势维持

不锈钢下游需求主要来自于金属制品、机械等。

根据ISSF(国际不锈钢论坛)的统计数据,2016 年世界不锈钢需求中,金属制品占比37.8%、机械工程占比27.8%、建设占比12.2%。

金属制品主要为日常餐具、刀具等,建筑用不锈钢主要用作装饰等。

金属制品为不锈钢主要需求

资料来源:ISSF,立鼎产业研究中心

我国不锈钢表观消费量逐年增长,增速保持稳定。

由于不锈钢的需求属性,不锈钢的下游需求主要受居民收入水平、建筑、机械行业投资水平的影响。

居民用不锈钢主要产品为餐具、刀具、暖气设备等,随着我国居民收入的上升和消费升级,不锈钢日用品的需求将维持上升态势。

而随着全球经济的复苏,机械行业逐渐回暖,推升了不锈钢的整体需求。

我国不锈钢表观消费量逐渐上升

资料来源:立鼎产业研究中心

不锈钢出口量震荡上行。

我国不锈钢出口量震荡上行,2016 年我国不锈钢出口量393.69 万吨,同比上涨15.2%。

不锈钢出口中日用品的出口逐渐打开市场。

近年不锈钢出口量震荡上行。