工程概预算第三章2

工程概预算第三章

送电线路工程概预算第三章第三章送电线路工程预算定额总体使用1、定额的使用及规定2、地形调整系数的计算及运用第一节概述一、送电线路预算定额的组成及内容送电线路预算定额(简称线路定额)由总说明、分部(章)说明、工程量计算规则、分项工程项目表及附录等组成。

(一)有关说明1.总说明2.分部(章)说明(二)定额的章、节、项目、子目及其他预算定额的项目排列是根据工程结构及施工程序等,按章、节、项目、子目的顺序依次排列的。

1.定额的章工地运输、土石方工程、基础工程、杆塔工程、架线工程、附件安装、电缆工程及电缆排管工程等八章。

2.定额的节定额的节是按工程性质、安装对象及安装工艺等划分成的小单元,即定额节。

如线路定额工地运输这一章就按运输方式划分为人力运输、拖拉机运输、汽车运输、船舶运输、索道运输五个定额节。

3.定额的子目定额的子目是按每一个具体的细小工作内容或材料(设备)的型号规格编制而成的,是定额中最小单元。

如工地运输中人力运输是按不同材料及材料重量(每件重)划分为若干子目的。

(三)定额的项目表二、线路定额编制依据和适用范围(一)编制依据(二)适用范围(三)编制水平及施工条件1.编制水平2.施工条件定额是按下列正常施工条件进行编制的:(1)材料(成品、半成品、构件等)均完整无损,符合质量标准和设计要求,附有合格证书和试验记录。

(2)正常气候、地理条件和施工环境。

(四)关于人工、材料、施工机械台班1.人工消耗量和单价确定(1)线路定额的人工包括基本用工和其他辅助用工,不分工种、等级,均以综合工目表示。

已考虑上下班的时间。

(2)综合工日单价为电力行业定额基准工日单价,本定额为33.1元/工日。

2.材料消耗量及预算价的确定(1)定额中材料按照北京地区2006年一季度材料预算价平均综合取定。

(2)装置性材料装置性材料预算量(施工用量)=设计用量×(1+损耗率)施工损耗率见表5—2,其内容包括从工地仓库、现场集中堆放地点或现场加工地点到操作或安装地点的运输损耗、施工操作损耗、施工现场堆放损耗。

第三章建筑工程设计概预算

单项工程综合概算的编制

综合概算的编制说明

单项工程综 合概算编制

说明

1 2

工程概况 编制依据 编制范围 投资分析 编制方法

建设地址,规模,资金来源 编制的设计文件,定额,费用计算标准 工程和费用情况 费用构成或投资性质分析,各项工程所占 总投资比例 利用预算单价法,扩大单价法等

内容 编制

3

4

5 6

单项工程综 合概算编制

说明 内容 编制

依据

相应单项工程的所有单位工程概算 1

步骤

单位工程概算价值逐项填入综合概算表

计算工程其他费用,列入综合概算表 1+2=求出单项工程综合概算价值 计算间接费,利润和税金 3+4=单项工程综合概算造价 计算各项技术经济指标

2 3

4

5

6

17

建设项目总概算的编制

总概算的编制内容

8

7

单位工程设计概算的编制

单位工程设计概算的编制步骤

单位工程设计概 算编制

步骤 方法

1 2 3 4 5 6

熟悉设计文件,了解施工现场情况

收集有关基础资料

熟悉定额资料 列出扩大分项工程项目,计算工程量 套用定额,计算直接费 计算各项费用,确定工程概算造价 概算经济指标的计算与分析

7

9

单位工程设计概算的编制

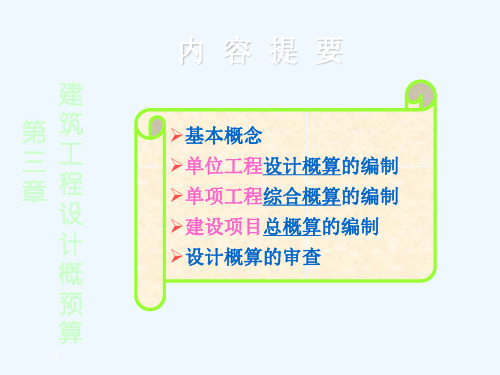

内 容 提 要

建 第 筑 三 工 章 程 设 计 概 预 算

1

基本概念

单位工程设计概算的编制

单项工程综合概算的编制 建设项目总概算的编制 设计概算的审查

设计概算的含义与作用

基本概念

含义与作用 分类

基本建设阶段 初步设计 技术设计

编制 单位 设计 单位

土地利用工程概预算—土地开发整理项目基础单价的编制

• 材料预算价格是指材料从其来源地到达施工工地仓库后(或

相当于工地分仓库的材料堆放场地)出库的综合平均价格。一 般包括材料原价、包装费、运杂费、运输保险费和采购保管费 五项费用。由于辅助材料对项目工程造价影响不大,定额消耗 量较少,而且数量众多,可直接参考项目工程所在地区就近县 (市)工业与民用建筑安装工程材料预算价格或信息价;对在 信息价中无法获取的辅助材料价格,可由通过市场调查获取, 由县级以上的材料价格发布部门签章确认。因此,材料预算价 格是指主要材料预算价格。

• 2.施工津贴(元/工日)=津贴标准(元/天)×365天 ×K1÷(年应工作天数-年非工作天数)

• 3.夜餐津贴(元/工日)=(中班津贴标准+夜班津贴标准) ÷2×K2

• 4.节日加班津贴(元/工日)=基本工资(元/工日)×(31) ×法定假天数÷年应工作天数×K3

第一节 人工预算单价

• (三)工资附加费

5

第二节 材料预算价格

• 二、材料预算价格

• (三)电缆和管道安装 • 工程中的管材、管件、闸阀、法兰、出水栓等只计取材

料费和税金(相当于全额限价),其材料费直接计入工程 施工费单价计算表中的“未计价材料费”,不参与其他取 费。

第二节 材料预算价格

• 三、材料预算价格汇总表

主材价格表

序号 1

名称和规格

津贴标准(元/月)×365天×辅助工资系数÷(年应工作天数-年非工作天 数) (100%) (中班+夜班)÷2×辅助工资系数 (100%)

(4)

节日加班津贴 [基本工资(元/工日)]×3×10÷年应工作天数×辅助工资系数 (100%)

3

工资附加费 以下七项之和

(1)

建筑工程概预算教案(带首页)

建筑工程概预算教案第一章:建筑工程概预算概述1.1 教学目标1. 了解建筑工程概预算的定义和作用2. 掌握建筑工程概预算的基本流程3. 熟悉建筑工程概预算的分类和内容1.2 教学内容1. 建筑工程概预算的定义和作用2. 建筑工程概预算的基本流程3. 建筑工程概预算的分类和内容1.3 教学方法1. 讲授法:讲解建筑工程概预算的定义、作用和分类2. 案例分析法:分析实际建筑工程概预算案例1.4 教学步骤1. 引入话题:通过实际案例引入建筑工程概预算的概念2. 讲解建筑工程概预算的定义和作用3. 讲解建筑工程概预算的基本流程4. 讲解建筑工程概预算的分类和内容5. 案例分析:分析实际建筑工程概预算案例1.5 教学评价1. 课堂问答:检查学生对建筑工程概预算的理解2. 案例分析:评估学生对实际建筑工程概预算案例的分析能力第二章:建筑工程预算编制2.1 教学目标1. 掌握建筑工程预算编制的基本原则和方法2. 熟悉建筑工程预算编制的程序和步骤3. 了解建筑工程预算编制的注意事项2.2 教学内容1. 建筑工程预算编制的基本原则和方法2. 建筑工程预算编制的程序和步骤3. 建筑工程预算编制的注意事项2.3 教学方法1. 讲授法:讲解建筑工程预算编制的基本原则和方法2. 案例分析法:分析实际建筑工程预算编制案例2.4 教学步骤1. 引入话题:通过实际案例引入建筑工程预算编制的概念2. 讲解建筑工程预算编制的基本原则和方法3. 讲解建筑工程预算编制的程序和步骤4. 讲解建筑工程预算编制的注意事项5. 案例分析:分析实际建筑工程预算编制案例2.5 教学评价1. 课堂问答:检查学生对建筑工程预算编制的理解2. 案例分析:评估学生对实际建筑工程预算编制案例的分析能力第三章:建筑工程概算编制3.1 教学目标1. 掌握建筑工程概算编制的基本原则和方法2. 熟悉建筑工程概算编制的程序和步骤3. 了解建筑工程概算编制的注意事项3.2 教学内容1. 建筑工程概算编制的基本原则和方法2. 建筑工程概算编制的程序和步骤3. 建筑工程概算编制的注意事项3.3 教学方法1. 讲授法:讲解建筑工程概算编制的基本原则和方法2. 案例分析法:分析实际建筑工程概算编制案例3.4 教学步骤1. 引入话题:通过实际案例引入建筑工程概算编制的概念2. 讲解建筑工程概算编制的基本原则和方法3. 讲解建筑工程概算编制的程序和步骤4. 讲解建筑工程概算编制的注意事项5. 案例分析:分析实际建筑工程概算编制案例3.5 教学评价1. 课堂问答:检查学生对建筑工程概算编制的理解2. 案例分析:评估学生对实际建筑工程概算编制案例的分析能力第四章:建筑工程概预算调整4.1 教学目标1. 掌握建筑工程概预算调整的基本原则和方法2. 熟悉建筑工程概预算调整的程序和步骤3. 了解建筑工程概预算调整的注意事项4.2 教学内容1. 建筑工程概预算调整的基本原则和方法2. 建筑工程概预算调整的程序和步骤3. 建筑工程概预算调整的注意事项4.3 教学方法1. 讲授法:讲解建筑工程概预算调整的基本原则和方法2. 案例分析法:分析实际建筑工程概预算调整案例4.4 教学步骤1. 引入话题:通过实际案例引入建筑工程概预算调整的概念2. 讲解建筑工程概预算调整的基本原则和方法3. 讲解建筑工程概预算调整的程序和步骤4. 讲解建筑工程概预算调整的注意事项5. 案例分析:分析实际建筑工程概预算调整案例4.5 教学评价1. 课堂问答:检查学生对建筑工程概预算调整的理解2. 案例分析:评估学生对实际建筑工程概预算调整案例的分析能力第五章:建筑工程概预算审核5.1 教学目标1. 掌握建筑工程概预算审核的基本原则和方法2. 熟悉建筑工程概预算审核的程序和步骤3. 了解建筑工程概预算审核的注意事项5第六章:建筑工程概预算软件应用6.1 教学目标1. 了解建筑工程概预算软件的作用和重要性2. 熟悉常见建筑工程概预算软件的操作和功能3. 掌握建筑工程概预算软件的应用技巧6.2 教学内容1. 建筑工程概预算软件的作用和重要性2. 常见建筑工程概预算软件的操作和功能3. 建筑工程概预算软件的应用技巧6.3 教学方法1. 讲授法:讲解建筑工程概预算软件的作用和重要性2. 操作演示法:演示常见建筑工程概预算软件的操作和功能3. 实践操作法:让学生实际操作建筑工程概预算软件6.4 教学步骤1. 引入话题:通过实际案例引入建筑工程概预算软件的概念2. 讲解建筑工程概预算软件的作用和重要性3. 演示常见建筑工程概预算软件的操作和功能4. 让学生实际操作建筑工程概预算软件5. 解答学生在操作过程中遇到的问题6.5 教学评价1. 课堂问答:检查学生对建筑工程概预算软件的理解2. 操作演练:评估学生对建筑工程概预算软件的操作能力第七章:建筑工程概预算案例分析7.1 教学目标1. 培养学生的实际操作能力和解决问题的能力2. 加深学生对建筑工程概预算的理解和应用3. 分析实际建筑工程概预算案例,总结经验和教训7.2 教学内容1. 实际建筑工程概预算案例的分析和评价2. 建筑工程概预算在实际项目中的应用和问题解决3. 建筑工程概预算案例的总结和经验分享7.3 教学方法1. 案例分析法:分析实际建筑工程概预算案例2. 讨论法:让学生分组讨论,分享观点和经验7.4 教学步骤1. 引入话题:选择一个实际建筑工程概预算案例2. 分析案例:让学生分组分析案例,找出关键问题和解决方案3. 讨论和分享:让学生分组讨论,分享观点和经验4. 总结和评价:总结案例中的经验和教训,提出改进措施7.5 教学评价1. 案例分析报告:评估学生对实际建筑工程概预算案例的分析能力2. 小组讨论:评估学生对建筑工程概预算的应用能力和团队合作能力第八章:建筑工程概预算的优化与管理8.1 教学目标1. 了解建筑工程概预算的优化方法和管理措施2. 掌握建筑工程概预算的动态调整和控制技巧3. 熟悉建筑工程概预算的信息化管理手段8.2 教学内容1. 建筑工程概预算的优化方法和管理措施2. 建筑工程概预算的动态调整和控制技巧3. 建筑工程概预算的信息化管理手段8.3 教学方法1. 讲授法:讲解建筑工程概预算的优化方法和管理措施2. 案例分析法:分析实际建筑工程概预算优化和管理案例8.4 教学步骤1. 引入话题:通过实际案例引入建筑工程概预算的优化和管理概念2. 讲解建筑工程概预算的优化方法和管理措施3. 分析实际建筑工程概预算优化和管理案例4. 讨论建筑工程概预算的动态调整和控制技巧5. 讲解建筑工程概预算的信息化管理手段8.5 教学评价1. 课堂问答:检查学生对建筑工程概预算优化和管理措施的理解2. 案例分析:评估学生对实际建筑工程概预算优化和管理案例的分析能力第九章:建筑工程概预算的法规与政策9.1 教学目标1. 了解建筑工程概预算相关的法律法规和政策要求2. 掌握建筑工程概预算的合规性和审查要点3. 熟悉建筑工程概预算的政策变动和影响因素9.2 教学内容1. 建筑工程概预算相关的法律法规和政策要求2. 建筑工程概预算的合规性和审查要点3. 建筑工程概预算的政策变动和影响因素9.3 教学方法1. 讲授法:讲解建筑工程概预算相关的法律法规和政策要求2. 案例分析法:分析建筑工程概预算违规案例9.4 教学步骤1. 引入话题:通过实际案例引入建筑工程概预算的法规和政策概念2. 讲解建筑工程概预算相关的法律法规和政策要求3. 分析建筑工程概预算违规案例4. 讨论建筑工程概预算的合规性和审查要点5. 讲解建筑工程概预算的政策变动和影响因素9.5 教学评价1. 课堂问答:检查学生对建筑工程概预算法规和政策要求的理解2. 案例分析重点解析本文主要介绍了建筑工程概预算的教学教案,包括建筑工程概预算的概述、预算编制、概算编制、概预算调整、概预算审核、软件应用、案例分析、优化与管理以及法规与政策等十个章节。

建筑工程概预算3章

综合税金 1000 3.413% 34.13(万元) 工程含税造价 1000 34.13 1034 .13(万元)

23

3.3 设备及工器具购置费的构成

设备及工器具购置费用由设备购置费

和工具、器具及生产家具购置费组成。 设备购置费 = 设备原价 + 设备运杂费 工具、器具及生产家具购置费 = 设备 购置费 × 定额费率

第三章 建设工程造价的构成

教学目的和要求:

掌握建筑安装工程预算费用的构成及具体内容 掌握设备及工器具购置费的构成 了解工程建设其他费用的构成与确定

1

3.1 建设项目投资构成

固 定 资 产 投 资 建 设 项 目 投 资 建筑安装工程费用

直接费 间接费 利润 税金

设备原价 设备运杂费 土地使用费 与项目建设有关的费用 与未来企业生产经营有关的费用

间接费=直接费×间接费费率 广东省:管理费包含在定额基价之中

规费=(分部分项工程费+措施项目费+其它项目费) ×费率

17

三、利润

利润是指施工企业按照国家有关规定,

在生产经营中向建设单位收取的利润, 它是施工企业职工为社会劳动所创造 的那部分价值在建筑安装工程造价中 的体现。

18

利润的计算公式进口设备抵岸价=货价+国际运费+运 输保险费+银行财务费+外贸手续费 +关税+增值税+消费税+海关监管 手续费+车辆购置附加费

32

例:从某国进口设备,重量1000吨,装运港 船上交货价为400万美元,工程建设项目位 于国内某省会城市。如果国际运费标准为 300美元 /吨,海上运输保险费率为3‰,银 行财务费率为5 ‰,外贸手续费率为1.5%, 关税税率为22%,增值税率17%,消费税 率10%,银行外汇牌价为1美元=6.8美元, 对该设备的原价进行估算。

工程概预算第三章建筑安装工程费用

第一节 建筑安装工程费用组成

二、工程造价计算

工程总造价=直接工程费 间接费 计划利润 税金

2024/6/27

第一节 建筑安装工程费用组成

一、工程造价费用组成

具体的总造价计算一般依据工程所在地区的计算程序进行。 如:P65 表3-2 例题:P66

2024/6/27

第二节 工程量清单计价费用

2024/6/27

第一节 建筑安装工程费用组成

一、工程造价费用组成 (三)利润 是指施工企业完成所承包工程应收取的利润。

利润=(直接工程费 间接费) 计划利润率

(四)税金 是指按国家税法规定的应计入建筑安装工程造价内的营业税、 城市建设维护税及教育费附加。

税金=(直接工程费 间接费 计划利润) 税率

Байду номын сангаас2024/6/27

第一节 建筑安装工程费用组成

2024/6/27

机械材人使料工用费费费

内⑴容材包(料括1)原:折价旧(费或供应价格) ⑵材⑴(料基2)运本大杂工修费资理费 ⑶运⑵(输工3)损资经耗性常费补修贴理费 ⑷采⑶(购生4)及产安保工拆管人费辅及助场工外资运费 包括⑷(:职5采)工购人福费工利、费费仓储费、工地保 管费⑸(、生6)仓产燃储工料损人动耗劳力。动费保护费 ⑸…(…7)…养.. 路费及车船使用税

第一节 建筑安装工程费用组成

一、工程造价费用组成

2.其他直接费 是指除基本直接费之外施工过程中所发生的其他费用。包括: 冬雨季施工增加费,夜间施工增加费,材料二次搬运费等10 项。

其他直接费=直接费 其他直接费费率

3.现场经费 是指为施工准备、组织施工生产和管理所需的费用。 包括:临时设施费、现场管理费。

第三章 工程概预算定额(沐风教学)

项目投产后进行

的总结性评价

16

三、工程建设项目的划分

一个典型的工程建设项目可以划分为: 建设项目、单项工程、单位工程、分部工程和分 项工程。其组成关系如图1-2所示

教育专类

17

三、工程建设项目的划分(续)

(1)建设项目 是指按照总体设计进行建设的一切工

程项目的总体。建设项目可由一个工程项 目或几个工程项目所组成。建设项目在经 济上实行独立核算,在行政上具有独立的 组织形式,由项目法人实行统一管理。如 一座工厂、一所学校、一个住宅小区、一 座商业大厦等 。

教育专类

9

固定资产

是指在社会再生产过程中,可供生产或生活较长 时间,在使用过程中,基本保持原有实物形态的 劳动资料或其他物资资料,如建(构)筑物、机 械设备或电气设备。

一般地,凡列为固定资产的劳动资料,应同时具备 以下两个条件:

(1)使用期限在一年以上;

(2)劳动资料的单位价值在限额以上。

限制的额度,对小型国营企业在1000元以上; 中型企业在1500元以上;大型企业在2000元以上。

教育专类

21

三、工程建设项目的划分 (续)

(5)分项工程 是指在一个分部工程中,按不同的施工方法、

不同的材料和规格对分部工程进一步划分的工程,

它是通过较简单的施工过程就能完成的,并可以用 适当计量单位计算的建筑工程产品。如砌筑工程可 划分为砖基础、一砖外墙、一砖内墙、加气混凝土 砌块等分项工程。分项工程是单位工程组成部分中 最基本的构成因素,它没有独立存在的意义,只是 为了便于计算工程造价而人为分离出来的“假定建 筑产品”。

三阶段设计;一般项目采用两阶段设计,即初步设计和施

工图设计;小型项目可直接进行施工图设计。施工图设计

工程项目概预算编制制度

工程项目概预算编制制度第一章总则第一条为提高工程项目概、预算编制质量,统一概、预算的编制规范,有效控制工程项目投资,控制固定资产投资规模,根据国家相关法律法规和本公司的实际情况,特制定本制度。

第二条工程项目概预算是设计文件的重要组成部分,初步设计阶段编制概算,施工图阶段编制预算。

第三条一个工程项目由几个设计单位设计时,各设计单位应负责编制所承担设计的概算,由主体设计单位负责汇编总概算,并协调统一概算的编制原则、依据。

第四条设计概算经批准后,可作为以下事项的依据:1、编制固定资产计划;2、控制和确定建设项目投资;3、签订建设项目总包合同和贷款合同;4、控制基本工程建设项目的贷款;5、施工图设计预算以及考核设计的经济合理性。

第五条施工图预算经批准后,可作为以下事项的依据:1、确定工程预算造价;2、编制招标标底;3、实行投资包干;4、办理工程结算。

第六条概预算编制要求完整地反映设计内容、合理反映施工条件、正确确定工程造价。

第二章概预算文件编制第七条设计概预算文件构成1、编制说明。

2、建设项目总概预算书。

3、单项工程综合概预算书。

4、单位工程概预算书。

5、其他工程费用概预算书。

第八条设计概预算的编制说明应包括以下主要内容:1、工程概况。

说明建设项目的性质(新建、扩建、技改)、地理位置、建设规模、所批准的设计任务书或可行性研究报告及初步设计的文号、总投资;2、编制依据。

说明所编概预算采用的定额、指标、工人工资标准、材料预算价格、施工机械使用费、设备价格和各项取费标准的年份、文件、规定;3、投资分析。

进行以工程费用性质划分的投资分析和以工程项目性质划分的投资分析;4、主要材料分析。

列出钢材、木材、水泥用量表。

第九条总概预算书是确定建设项目从筹建到竣工验收全部建设费用总投资的文件。

总概预算书中包括的费用主要由各单项工程费用、工程建设其他费用和基本预备费用组成,具体内容如下:1、单项工程费用主要包括以下内容:(1)建设场地准备项目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

补损率= 平均每次损耗量 100% 一次使用量

回收折价率=50%, 施工管理费率=18.2%

回收量=一次使用量

1 损耗率 回收折价率 周转次数 1 施工管理费率

摊销量=周转使用量 回收量

【示例】某工程有钢筋砼方形柱10m3,经计算其砼模板接

触面积为119m2,每10m2模板接触面积需木模板板枋材0.525m3, 操作损耗为5%。已知模板周转次数为5,每次周转补损率

为15%。试计算模板的摊销量。

【解】一次使用量= 119 0.525 ( 5%)=6.56 m3 / 1 10

6.56 6.56 5 1 15% ( ) 周转使用量= =2.099 m3 5

步骤: 确定正常的施工条件 机械台班定额消耗量的计算 确定机械1h纯工作正常生产率 确定施工机械的正常利用系数

计算施工机械台班定额

确定机械1h纯工作正常生产率

循 环 动 作 机 械

机械一次循环的 正常延续时间

=

循环各组成部分 正常延续时间 -交叠时间

(1)、人工消耗指标的确定

人工消耗指标=基本用 工+其他用工

完成某分项工程的主要用工 如墙体砌筑分项工程中,调 运砂浆、运砖、铺砂浆、砌 砖等所需的工日数量。

(1)基本工工日数量。按照综合取定的工程量 套劳动定额计算,即

基本工工日数= (工序工程量时间定额)

(2)基本用工平均工资等级系数和平均工资等 级的确定。基本工工资等级是由劳动小组的平 均等级确定的。即

3、(1)挖掘机台班数: 4351÷102= 42.66台班 (2)自卸汽车台班数: 4351×60%×1.2÷48.51=64.58台班 4、(1)挖掘机台数: 42.66÷11=3.88台=4台 (2)自卸汽车台数: 64.58÷11=5.87台=6台

3.3 预算定额

3.3.1 预算定额的概念

(某技术等级工人数 相应等级工资系数) 劳动小组成员平均工资 等级系数= 劳动小组成员总数

辅助用工 = (加工材料 数量 时间定额 )

辅助用工

材料需要在施工现 场加工时的用工 预算定额中材料半成品的运输 距离超过劳动定额基本用工中 规定的距离所需增加的工日

超运距=预算定额 取定运距-劳动定 额已包括的运距

60 60 (s) 机械纯工作 = 一次循环的正常延续时间 1h 循环次数

机械纯工作 1h 正常生产数

= 机械纯工作1h × 一次循环生产 的产品数量 正常循环次数

连续 动作 机械

连续动作机械纯工 作1h 正常生产率

=

工作时间内生产的产品的数量 工作时间 ( 8h )

【示例】某机械化施工公司承包了某工程的土方施工任务,坑深为 4.0m,土方工程量为9800m3 ,平均运土距离为8km,合同工期为10d。 该公司现有WY50、WY75、WY100液压挖掘机各4台、2台、1台及5t、 8t、15t自卸汽车各10台、20台、10台,其主要参数见下表 挖掘机主要参数

2、每天需WY75挖掘机的数量为 9800÷(549×10)=1.79(台) 取每天安排WY75挖掘机2台。 按问题1的组合,每天需要的挖掘机和自卸汽车的台 数比例为:549÷45=12.2,则:每天应安排8t自卸汽 车2×12.2=24.4(台) 取每天安排8t自卸机汽车25台。 由于该公司目前仅有20台8t自卸汽车,故超出部分( 24.4-20)台只能另选其它型号的自卸汽车。 由于已选定每天安排2台WY75挖掘机,则挖完该工程 土方的天数为: 9800÷(549×2)=8.93天,即9天,因此,20台8t自 卸汽车每天不能运完的土方量为:

(b)预制钢筋混凝土构件模板摊销量的计算

预制构件模板每次安装、拆卸损耗很小,在计算模 板摊销量时,不考虑补损和回收,可按多次使用, 平均分摊的方法计算。计算公式为:

一次使用量 周转次数

摊销量=

【例题】根据选定的预制过梁的标准图计算,每m3构 件的模板接触面积为10.16m2,每m2接触面积的模板净 用量为0.095m3,模板损耗率为5%,模板周转28次, 试计算每m3预制过梁的模板摊消量 解:模板的一次使用量=10.16×0.095×(1+5%) =1.013 预制过梁的摊消量=1.013/28=0.036

9800 9 45 20 189 (m 3 )

为每天运完以上土方量,可选择以下三种15t和5t自卸汽车的 组合: 3台15t自卸汽车运土量为: 相应的费用为:726×3=2178(元) 2台15t自卸汽车和2台5t自卸汽车运土量为: 相应的费用为:(726+318)×2=2088(元)

属工程措施项目的材料

用量小,价值低,不便计算的材料, 定额中以“其他材料费”用元表示

次要材料

(3)、机械台班消耗指标的确定

预算定额机械台班消耗 指标=施工定额中机械 台班用量 (1 +机械幅度差)

机械台班消耗指标的确定: 例:塔吊升起用50s,运行用60s,卸料用40s,返回用 30s,不可避免中断用20s,每次装混凝土0.5m3,机械利 用系数0.85,机械台班幅度差10%,求单位产品需机 械的时间定额。 解:(1)塔吊循环一次所需时间为50+60+40+30+20=200s

3、周转性材料定额消耗量的确定

周转性材料在施工中不是一次性消耗完, 而是随着周转次数的增加,逐渐消耗,不断 补充。因此,周转性材料的定额消耗量,应 按多次使用,分次摊销的方法计算,且考虑 回收因素

(a)现浇钢筋混凝土构件模板摊销量的计算

一次使用量+一次使用量 (周转次数- ) 损耗率 1 周转使用量= 周转次数

质量合格

在正常施 工条件下

一定计量单位

分项工程 结构构件

消耗

人工工日数 各种材料消耗量 机械台班数

预算定额中研究的建筑产品

3.3.2 预算定额的作用

1 2 3 4 5 6

编制地区单位估价汇总表

编制施工图预算,确定工程造价

招投标中确定标底和报价

建设单位拨付工程价款和进行工程竣工结算

确定人材机消耗量,编制施工组织设计

3.2.5 机械台班消耗定额

机 械 台 班 消 耗 定 额

定义

是指在合理的劳动组织和合理使用施工机械的正常施工条件下, 完成一定计量单位质量合格产品所需消耗的机械工作时间。 公式

表 现 形 式

机械时间定额

1 机械台班产量定额

单位

台班

机械台班产量定额

公式

单位 1 产品数量的计量单位 机械时间定额

机械台班消耗定额的编制

1 按社会平均水平编制 简明适用严谨准确 统一性 差别性 相结合 国家统 一定额 地区性 定额

2

3

(2)、编制依据

与施工定额基本相似,此外还包括现行设计规范和以往颁发的预 算定额。

(3)、编制步骤

确定编 制方案 划分定 额项目 确定消 耗量 编制预算 定额表 修改定稿 颁发执行

3.3.5 预算定额消耗指标的确定

1、三种型号挖掘机每立方米土方的挖土直接费分别为:

880 401 2.19(元 / m3 ) 1060 549 1.93(元 / m3 ) 1420 692 2.05(元 / m3 )

取单价为 1.93元 / m 的WY75挖掘机。 三种型号自卸汽车每立方米土方的运土直接费分别为:

编制概算定额和概算指标

3.3.3 预算定额和施工定额的关系

联系

预算定额是根据施工定额编制的

企业生产管理用定额 定额性质 施工定额 预算定额

区 别

定额水平

计价性 平均先进水平

社会平均水平

幅度差,是指在正常施工条件下,定额未包括, 而在施工过程中又可能发生而增加的附加额。

3.3.4 预算定额的编制

(1)、编制原则

3、 (1060 2 458 20 318 2 726 2) 9 9800 12.28(元 / m 3 )

例题2:某沟槽长335.1m,底宽3m,自然地坪标 高45m,槽底标高42.3m,无地下水,放坡系数为1: 0.67,沟槽两端不放坡,采用挖斗容量为0.5m3的反 铲挖掘机挖土,载重量为5t的自卸汽车将开挖土量 的60%运走,运距为3m,其余土方量就地堆放。 数据如下:1、假设土的松散系数为1.2,松散状 态容量为1.65t/m3 2、假设挖掘机的铲斗充盈系数为1.0,每循环一 次时间为2分钟,机械时间利用系数为0.85。 3、自卸汽车每一次装卸往返需24分钟,时间利 用系数为0.80

回收量=6.56

1 15% 50% =0.472 m3 5 1 18.2%

摊销量=周转使用量 回收量=2.099 0.472= .627 m3 1

【示例】某工程有钢筋砼方形柱10m3,经计算其砼模板接

触面积为119m2,每10m2模板接触面积需木模板板枋材0.525m3, 操作损耗为5%。已知模板周转次数为5,试计算模板的摊销量。

【解】一次使用量= 119

0.525 ( 5%)=6.56 m3 / 1 10

6.56 6.56 5 1 5% ( ) 周转使用量= = .57 m3 1 5

回收量=6.56

1 5% 50% =0.53m3 5 1 18.2%

摊销量=周转使用量 回收量= .57 0.53= .04m3 1 1

3

318 28 11.36( 元/m 3 ) 458 45 10.18(元 / m 3 ) 726 68 10.68(元 / m 3 )

取单价为 10.18元 / m 的8t的自卸汽车。 相应的每立方米土方的挖运直接费为

3

1.93 10.18 12.11(元 / m 3 )

问题:1、该沟槽土方工程开挖量为多少?