运筹学非线性规划

精心整理的运筹学重点6.非线性规划N L P

∂f 2 ( x) ∂f ( x ) ∂x 2 ∂x x 2,0 1 / 2 , 0 0 1 1 2 0 −1 H (X ) = = ,[ H ( X )] = 0,1/50 ∂f ( x) ∂f 2 (x ) 0,50 2 ∂ x x ∂ x 2 1 2

2 r1* (5 − x12 − x2 )=0

r2* (6 − 3 x1 − x2 ) = 0 r1* ≥ 0 r2* ≥ 0

情况 1:假设两约束完全不起作用,此时 r1* = r2* = 0 情况 2:第一个约束起作用,第二个不起作用, r2* = 0 ,检验知是一个 K-T 点。 情况 3:第二个约束起作用,第一个不起作用, r1* = 0 情况 4:两个约束完全起作用, r1* > 0, r2* > 0 2)带约束问题最优化方法-----制约函数法(外点法、内点法) 外点法:将有约束问题转成无约束极值问题,分两种情况 1. 等式约束

∂f ( x) ∂x 2 x 4 ∇f ( x ) = 1 = 1 , ∇ f ( x0 ) = ∂f ( x) 50 x2 100 ∂x 2

0 0 0 0

则 X + λ d = X − λ∇f ( X ) = [ 2 − 4 λ , 2 − 100λ ]

4.带约束问题的最优化方法

min f ( x) s.t g i ( x) ≥ 0

1)最优性条件 K-T 条件(判断最优的条件)

∇f ( x* ) − ∑ rj*∇g j ( x * ) = 0

* r* j g j(x ) = 0

r* j ≥0

2 2 min f ( x) = 2 x1 + 2 x1x2 + x2 −10x1 − 10x 2 2 例求 5 − x12 − x2 ≥0

非线性规划管理运筹学李军

2024/10/16

9

1.3 非线性规划问题的图示

x2 6

3 2

0

23

f(X)=4 f(X)=2

x1 6

由左图可见,等值线 f (X)=2和约束条件直 线6-6相切,切点D即

为此问题的最优解, X*=(3, 3),其目标函 数值 f (X*)=2。

2024/10/16

10

1.3 非线性规划问题的图示

lim ( X (k) X ) 0

k

则称X*为最优解。

2024/10/16

34

3.2 下降迭代算法

基本问题: 递推步骤的有限性,一般说很难得到精

确解,当满足所要求的精度时即可停止迭 代而得到一个近似解。

2024/10/16

35

3.2 下降迭代算法

下降算法: 若产生的解序列{X(k) }能使目标函数f (X(k)) 逐步减少,就称此算法为下降算法。“下 降”的要求很容易满足,因此它包括了很 多具体的算法。

2024/10/16

30

3. 凸规划

凸规划的定义 下降迭代算法

2024/10/16

31

3.1 凸规划的定义

考虑非线性规划:

min f (X ), X En g j (X ) 0,( j 1,2,,l)

假定其中 f (X)为凸函数, g j (X)为凹函 数(- g j (X)为凸函数),这样的非线性规 划称为凸规划。

凹函数

24

非凹非凸函数示意图

f (X) f (X(1)) f (X(2))

2024/10/16

X(1)

X(1) +(1-)X(2)

X(2)

X

非凸非凹函数

25

第十讲非线性规划一运筹学清华大学林谦

·凸函数:定义在凸集上的函数f(X)称为凸函数,条件是 对于每一对x1,x2及每一个a,0≤a≤1存在:

f(ax1+(1-a)x2)≤a f(x1)+1(1-a)f(x2)

上式中,若≤变为<,则称为严格凸函数。

page 12 3 August 2019

Prof. Wang School of Economics & Management

B) 对于所有d,则dT▽2 f(X*)·d≥0

ii)判断极小点的充分条件

命题(二阶充分条件——无约束):设f(X)C2 是定义在 以X*为内点的一个区域上的函数,若

A) ▽f(X*)=0 B) Hess阵H(X*)正定(或负定)

则X*是f(X)的严格极小点(或极大点)

page 11 3 August 2019

目标函数 约束条件

page 3 3 August 2019

max:f(X) =30x1+450x2

0.5x1+2x2+0.25x22≤800

x1≥0,x2≥0

Prof. Wang School of Economics & Management

Operations Research

第二十一讲

§2 非线性规划的数学模型及 特点 (1)

page 15 3 August 2019

Prof. Wang School of Economics & Management

Operations Research

第二十一讲

§4 非线性规划求解方法分类(1)

1.一维最优化 ①斐波那契(Fibonacci)法 ②黄金分割法(0.618法) ③牛顿法(切线法) ④抛物线逼近法 ⑤成功和失败法

运筹学中的非线性规划问题-教案

教案运筹学中的非线性规划问题-教案一、引言1.1非线性规划的基本概念1.1.1定义:非线性规划是运筹学的一个分支,研究在一组约束条件下,寻找某个非线性函数的最优解。

1.1.2应用领域:广泛应用于经济学、工程学、管理学等,如资源分配、生产计划、投资组合等。

1.1.3发展历程:从20世纪40年代开始发展,经历了从理论到应用的转变,现在已成为解决实际问题的有效工具。

1.1.4教学目标:使学生理解非线性规划的基本理论和方法,能够解决简单的非线性规划问题。

1.2非线性规划的重要性1.2.1解决实际问题:非线性规划能够处理现实中存在的非线性关系,更贴近实际问题的本质。

1.2.2提高决策效率:通过优化算法,非线性规划可以在较短的时间内找到最优解,提高决策效率。

1.2.3促进学科交叉:非线性规划涉及到数学、计算机科学、经济学等多个学科,促进了学科之间的交叉和融合。

1.2.4教学目标:使学生认识到非线性规划在实际应用中的重要性,激发学生的学习兴趣。

1.3教学方法和手段1.3.1理论教学:通过讲解非线性规划的基本理论和方法,使学生掌握非线性规划的基本概念和解题思路。

1.3.2实践教学:通过案例分析、上机实验等方式,让学生动手解决实际问题,提高学生的实践能力。

1.3.3讨论式教学:鼓励学生提问、发表观点,培养学生的批判性思维和创新能力。

1.3.4教学目标:通过多种教学方法和手段,使学生全面掌握非线性规划的理论和实践,提高学生的综合素质。

二、知识点讲解2.1非线性规划的基本理论2.1.1最优性条件:介绍非线性规划的最优性条件,如一阶必要条件、二阶必要条件等。

2.1.2凸函数和凸集:讲解凸函数和凸集的定义及其在非线性规划中的应用。

2.1.3拉格朗日乘子法:介绍拉格朗日乘子法的原理和步骤,以及其在解决约束非线性规划问题中的应用。

2.1.4教学目标:使学生掌握非线性规划的基本理论,为后续的学习打下坚实的基础。

2.2非线性规划的求解方法2.2.1梯度法:讲解梯度法的原理和步骤,以及其在求解无约束非线性规划问题中的应用。

运筹学非线性规划

二 、模型的解及相关概念

1.可行解与最优解

★可行解:约束集D中的X。

★最优解:如果有 X * D,对于任意的 X D , 都有 f ( X *) f ( X ) ,则称 X *为(NLP)的最优

解,也称为全局最小值点。

★局部最优解:如果对于 X 0 D ,使得在 X 0的邻 域 B(X 0, ) {X |P X X 0 P } 中的任意 X D 都有f (X 0 ) f (X ) ,则称 X 0 为(NLP)的局部最

: 风险系数;ij : 第i种与第j种股票收益的协方差

n

nn

max f (x) j xj

xi x j

j 1i1 j1源自s.t.n j 1Pj x j

B

x

j

0

2.模型

min f ( X )

(

NLP

)s.t.

hi

g

( X ) 0,i j ( X ) 0,

1,L , j 1,L

f

(X

)=f

(X0

)

f

(X0

)(T X-X0)

1 2

(X

X0

)T

H

( X0 )(

X

X0)

o(P X-X 0 P2)

其中:o(P X

X0

P2 )是当X

X

时

0

PX

X0

P2

的高阶无穷小。

例2:写出 f ( X ) 3x12 sin x2 在X 0 [0, 0]T 点的二阶泰勒展开式

解: f ( X ) [6x1 cos x2 ]T , f ( X 0 ) [0 1]T

0

解得:=-f (Xk )T Pk

PkT H ( X k )Pk

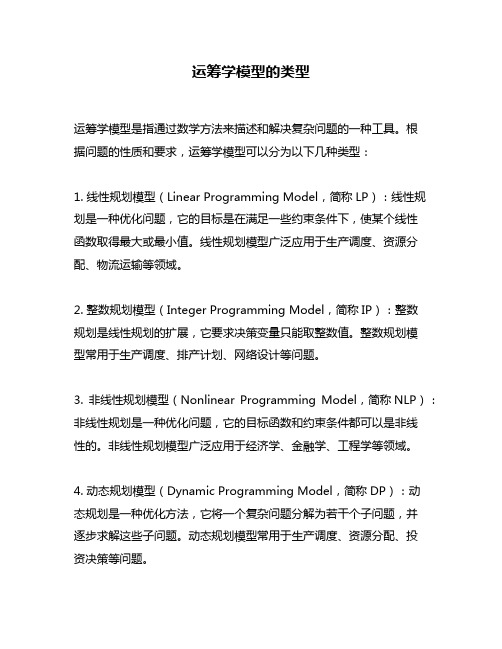

运筹学模型的类型

运筹学模型的类型运筹学模型是指通过数学方法来描述和解决复杂问题的一种工具。

根据问题的性质和要求,运筹学模型可以分为以下几种类型:1. 线性规划模型(Linear Programming Model,简称LP):线性规划是一种优化问题,它的目标是在满足一些约束条件下,使某个线性函数取得最大或最小值。

线性规划模型广泛应用于生产调度、资源分配、物流运输等领域。

2. 整数规划模型(Integer Programming Model,简称IP):整数规划是线性规划的扩展,它要求决策变量只能取整数值。

整数规划模型常用于生产调度、排产计划、网络设计等问题。

3. 非线性规划模型(Nonlinear Programming Model,简称NLP):非线性规划是一种优化问题,它的目标函数和约束条件都可以是非线性的。

非线性规划模型广泛应用于经济学、金融学、工程学等领域。

4. 动态规划模型(Dynamic Programming Model,简称DP):动态规划是一种优化方法,它将一个复杂问题分解为若干个子问题,并逐步求解这些子问题。

动态规划模型常用于生产调度、资源分配、投资决策等问题。

5. 排队论模型(Queuing Theory Model,简称QT):排队论是一种研究等待线性的数学理论,它可以用来描述和分析顾客到达、服务时间、系统容量等因素对系统性能的影响。

排队论模型广泛应用于交通运输、通信网络、医疗卫生等领域。

6. 决策树模型(Decision Tree Model,简称DT):决策树是一种分类和回归的方法,它可以将一个问题分解为若干个子问题,并逐步求解这些子问题。

决策树模型常用于金融风险评估、医学诊断、市场营销等领域。

总之,不同类型的运筹学模型适用于不同的问题领域和求解目标,选择合适的模型可以帮助我们更好地解决实际问题。

非线性规划

非线性规划(nonlinear programming)1.非线性规划概念非线性规划是具有非线性约束条件或目标函数的数学规划,是运筹学的一个重要分支。

非线性规划研究一个n元实函数在一组等式或不等式的约束条件下的极值问题,且目标函数和约束条件至少有一个是未知量的非线性函数。

目标函数和约束条件都是线性函数的情形则属于线性规划。

2.非线性规划发展史公元前500年古希腊在讨论建筑美学中就已发现了长方形长与宽的最佳比例为0.618,称为黄金分割比。

其倒数至今在优选法中仍得到广泛应用。

在微积分出现以前,已有许多学者开始研究用数学方法解决最优化问题。

例如阿基米德证明:给定周长,圆所包围的面积为最大。

这就是欧洲古代城堡几乎都建成圆形的原因。

但是最优化方法真正形成为科学方法则在17世纪以后。

17世纪,I.牛顿和G.W.莱布尼茨在他们所创建的微积分中,提出求解具有多个自变量的实值函数的最大值和最小值的方法。

以后又进一步讨论具有未知函数的函数极值,从而形成变分法。

这一时期的最优化方法可以称为古典最优化方法。

最优化方法不同类型的最优化问题可以有不同的最优化方法,即使同一类型的问题也可有多种最优化方法。

反之,某些最优化方法可适用于不同类型的模型。

最优化问题的求解方法一般可以分成解析法、直接法、数值计算法和其他方法。

(1)解析法:这种方法只适用于目标函数和约束条件有明显的解析表达式的情况。

求解方法是:先求出最优的必要条件,得到一组方程或不等式,再求解这组方程或不等式,一般是用求导数的方法或变分法求出必要条件,通过必要条件将问题简化,因此也称间接法。

(2)直接法:当目标函数较为复杂或者不能用变量显函数描述时,无法用解析法求必要条件。

此时可采用直接搜索的方法经过若干次迭代搜索到最优点。

这种方法常常根据经验或通过试验得到所需结果。

对于一维搜索(单变量极值问题),主要用消去法或多项式插值法;对于多维搜索问题(多变量极值问题)主要应用爬山法。

高等数学中的运筹学相关知识点详解

高等数学中的运筹学相关知识点详解运筹学是一门集数学、计算机科学、经济学、管理学于一体的交叉学科,主要研究决策问题的数学方法和技术,其研究范围广泛,可以应用于工业、交通、金融等各个领域。

在高等数学中,运筹学是一个重要的学科,以下将详细介绍高等数学中与运筹学相关的知识点。

一、线性规划线性规划是运筹学中的核心概念之一,其基本思想是在约束条件下求解能够达到最优的目标函数值。

在高等数学中,常常采用单纯形法和对偶理论来进行线性规划的求解。

单纯形法是指从初始可行解开始,不断沿着非基变量的单调递增方向去寻找目标函数的最优解。

如果能够找到一个可行解,使得当前的目标函数值最小,那么这个可行解就是当前线性规划问题的最优解。

单纯形法虽然简单直观,但是它无法直接求解整数规划问题。

对偶理论则是对线性规划问题的又一种求解方法。

对偶理论中的对偶问题是一个对原问题的镜像,通过求解对偶问题,可以有效地将原问题的解转化为对应的对偶变量。

运用对偶理论可以进一步优化线性规划问题的求解过程。

二、非线性规划与线性规划相比,非线性规划则需要解决更加复杂的问题,其求解方法包括局部极值和全局极值两种。

局部极值是指函数在一定范围内的极值,而全局极值则是指函数在整个定义域内的极值。

在高等数学中,常用牛顿法和梯度下降法来求解非线性规划问题。

牛顿法是一种迭代算法,其基本思想是通过构造某种函数来逐步逼近目标函数的极点。

梯度下降法则是对函数进行反复求导,并通过求解导数为零的点来寻找极值点。

三、动态规划动态规划则是应用于复杂决策问题的算法,其基本思想是将问题划分成若干个相互依存的子问题,并利用记忆化的方法将子问题的解存储起来,最终得到整体问题的最优解。

在高等数学中,动态规划可以具体应用于图论、数论、组合数学等领域。

总结运筹学在高等数学中扮演着重要的角色,运用其相关知识可以有效解决决策问题。

线性规划、非线性规划和动态规划是其中最为基础的三种方法,它们的应用可以覆盖众多领域,包括工业制造、金融投资、交通运输等。

高级运筹学第9章非线性规划

否则,继续缩短区间, 直至满足给定的精度为止。

① f(x2)≥f(x1),取[a1=a0,b1=x1]

x’1=x2

x’2=b1-(b1-a1)

② f(x2)<f(x1),取[a1=x2,b1=b0]

x’1=a1+(b1-a1)

2、寻优方法

① 间接法(解析法):适应于目标函数有简单明确的数学表达式。

② 直接法(搜索法):目标函数复杂或无明确的数学表达式。

a.消去法(对单变量函数有效):

不断消去部分搜索区间,逐步缩小极值点存在的范围。

b.爬山法(对多变量函数有效):

根据已求得的目标值,判断前进方向,逐步改善目标值。

6

9.2 无约束条件下单变量函数寻优

2、多元函数 y=f(X)=f(x1,x2,…,xn):在 X0 附近作泰勒展开,得

f (X)

f(X0 )

n i1

f (X0 ) xi

xi

1 n 2f(X0 ) 2 i,j1 xix j

xixj

(X3 ),(xi

xi

x0 )

f (X)

f (X0

)

f (X0

)T

X

1 2

XT

H

X,(X

X

x’1=a1+(b1-a1)

计算n个点后,总缩短率为 En=n-1<, 可得试点数n。x’2=x1

8

3、计算步骤:求函数f(x)的极值点

第一步:取初始区间[a0,b0]

a0 •

x•2 x•1

• b0

a1 •

•• x’2 x’1

• b1

a1 •

运筹学-非线性规划(四)(名校讲义)

1.外点法(又称惩罚法)

其思路是在目标函数中增加一项使之变为无约束问题,同时 对破坏约束项需付出高昂代价,该法的起始点在可行域外, 一旦进入可行域内便得到最优解。

§1 多维有约束寻优方法 (9)

①思路 设原问题为min:f[X] 约束:XS S是En中一个约束子集,即X的可行域为S,

则将其变成无约束问题: min:f[X]+ p(X)

p(x) =1 =10 =100

=100

b

=10

=1

图4-19

x

a

§1 多维有约束寻优方法 (11)

②求解过程

令{k }(k=1,2,…,)是一无穷序列,且k≥0,k+1 >k,定义函数q(,X)=f(X)+Xk,若原问题有解,则当k→∞,

§1 多维有约束寻优方法 (2)

一、库恩-塔克(简称库塔)条件

1.可行方向和起作用约束 ①可行方向:

设X(0)是可行点,即X(0) R,若对于某一方向D,存在一 个数 0>0,使对于任意 (0≤≤0 )均有下式成立:X(0) +DR,则称方向D是点X(0)处的可行方向。 ②下降方向:对于f(X)的台劳级数展开,若▽f[X(0)]T· D<0, 则称D方向为f[X]的下降方向。

第二十四讲 非线性规划(四)

§1 多维有约束寻优方法

§1 多维有约束寻优方法 (1)

非线性规划的一般形式

min f(X) hi(X)=0 i=1,2,…,m (1)

gi(X)≥0 j=1,2,…,l

下面,先阐述非线性规划的重要理论成果——库恩-塔克 条件(Kuhn-Tucker),然后介绍比较重要的几种有约束的寻 优方法。

0 1 2 x1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

优 解,也称为局部最小值点。

2020/6/5

例1:考虑非线性问题

minf(X)(x12)2(x22)2 s.t. x1x26

x2

6

3

如 果 约 束 改 为

x1 x2 6

呢 ?

2020/6/5

3

6

x1

2.梯度、海塞阵与泰勒公式

★梯度

若 f(X)在 X0的 邻 域 内 有 连 续 一 阶 偏 导 数 , 则 称 f(X)在 X0点 对 n 个 变 元 的 偏 导 数 组 成 的 向 量 为 f(X)在 X0的 梯 度 , 记 为 f(X0), 即 f(X0)= [f(xX10), L, f(xXn0)]T 几 何 意 义 :

③在 [a1,b1]中按F Fnn12的比例取点t2(与区间中所剩的点对称)

比较f(t2)和min{f(t1),f(t1')},去掉较大者对应点以外的 区间,得到新区间 [a2,b2];

④ 在 [a2,b2]中 按 F Fn n 3 2的 比 例 取 点 t3再 比 较 、 再 缩 短 , 直 到 取 完

2020/6/5

★凸规划 在非线性规划模型(NLP)中,若目标函数f(X)是凸函

数,不等式约束函数gj(X) j1,L,l为凹函数,等式约束 函数 hi(X) i1,L,m为仿射函数,则称(NLP)是一个

凸规划。

性质:★约束集是凸集; ★最优解集是凸集; ★任何局部最优解也是全局最优解; ★若目标函数是严格凸函数,且最优解存在,则 其最优解是唯一的。

2020/6/5

也不一样。

3.收敛性

衡量标准: lki mPPXXkk1XX* P*P

① 1 ,0 1 ,则 称 { X k } 是 线 性 收 敛 的 ; ② 1 , 0 ,则 称 { X k } 是 超 线 性 收 敛 的 ;

③ 2 , 0 , 则 称 { X k } 是 二 阶 收 敛 的 。

,

m ,l

其 中 X [ x1,L , xn ]T 记 D { X R n | hi( X ) 0, g j( X ) 0} 则 ( N L P) 也 可 以 表 示 为 m in f ( X )

X D

其 中 D称 为 ( NLP) 的 约 束 集 或 可 行 域 。 当 D = R n时 , ( N L P ) 称 做 无 约 束 极 值 问 题 ; 当 D R n时 , ( N L P ) 称 做 约 束 极 值 问 题 。

2020/6/5

例4:判断下面的非线性规划是否为凸规划

m ax f ( X ) x1 x2

s.t.

x12

x

2 2

1

x1, x2 0

标准化

min( f ( X )) x1 x2

s.t

.

g1 g2

( (

X X

) )

1 x1

x12 0

x

2 2

0

g

3

(

X

)

x2

0

0 0

2 0

Hf (X)0 00,Hg1(X)0 20

(3) 从 X k 出 发 , 确 定 搜 索 方 向 P k ;

(4) 沿 P k方 向 搜 索 , 即 由 X = X k P k确 定 搜 索 步 长 k, 得 到 下 一 个 点 X k 1 = X kkP k,令 k:k 1 ,转 ( 2 )。

注:不同的搜索方向,就形成了不同的算法,不

同的算法所产生的点列收敛于最优解的速度

0 0 Hg2(X)Hg3(X)0 00

计算

说 明 f(X )是 凸 函 数 , g 1 (X ) 、 g 2 (X ) 、 g 3 (X )是 凹 函 数 因 此 , 本 模 型 是 凸 规 划 。

2020/6/5

第二节 无约束极值问题

★一般模型:

min f ( X )

其中X Rn

★求解(f(X)可微):应用极值条件求解,往往得到一个非线 性的方程组,求解十分困难。因此,求 解无约束问题一般 采用迭代法,称为下降类算法。

梯 度 是 过 X0点 且 与 f(X)在 X0的 切 平 面 垂 直 的 向 量 ,

梯 度 向 量 的 方 向 是 函 数 值 在 该 点 增 加 最 快 的 方 向 。

2020/6/5

★海塞阵

若f

(

X

)在X

的

0

邻

域

内

有

连续二阶偏导数,

则

称

f

(

X

)在X

0点对n

个变元两两组合的二

阶

偏

导

数

组

成

的

矩

阵

2020/6/5

第一节 基本概念

一、非线性规划问题与模型

1. 问题

⑴生产计划问题

x:产量;P(x):价格;C(x)成本

max f (x) xP(x) xC(x)

s.t.hgji

(x) (x)

0 0

2020/6/5

⑵投资决策问题

x j : 第j种股票的购买量;Pj : 第j种股票的价格

B :总资金; j : 第j种股票的每股平均收益

第三章 非线性规划

Maxz CX

请回顾线性规划:

s

.t

.

AX X

0

b

,其目标与约束函数

均为线性的。线性规划具有相对完美的理论与方法,应用 也很广泛,但它终究不能穷尽各种优化问题,因为世界是 非线性的。

非线性规划(Nonlinear Programming)研究具有非线 性构成函数的优化问题,是运筹学中相对活跃的重要研究 分支。

2020/6/5 F F1 2, 最 后 的 小 区 间 [an-1,bn1]中 的 任 意 一 点 可 作 为 t*的 近 似 值 。

例5:用 分 数 法 求 f( t) t2 t 2 在 区 间 [ 1 ,3 ] 上 的 近 似 极 小 点 ,

要 求 缩 短 后 的 区 间 长 度 不 大 于 原 区 间 长 的 8 % 。

为f

(

X

)在X

的海

0

赛

阵

,

记为H

(

X

0

),即H

(

X

0

)=[

2 f (X0 xix j

)

]nn

2

f (X x12

0

)

2 f (X0 x1xn

)

M O M

2 f (X0) xnx1

L

2 f (X0)

xn2

2020/6/5

★泰勒公式

若f (X)在X0的邻域内有连续二阶偏导数,则可写出f (X)在X0点 的(二阶)泰勒展开式:

0 .5 3 8 ,

f

(t1 )

1 .7 5 1

t1'

1

8 13

[3

( 1)]

1 .4 6 2 ,

f

( t1' )

2 .6 7 5

f (t1 )

故

[ a1 , b1 ]

[ 1,1.462],

F4 F5

5 8

t2

1

(1

5 )[1 .4 6 2 8

( 1)]

0 .0 7 7 ,

2020/6/5

f (t2 ) 2 .0 8 3 f (t1 ), 故 [a 2 , b2 ] [ 0 .0 7 7 ,1 .4 6 2 ]

解由 于 f''(t)20,所 以 ( f t) 是 严 格 的 凸 函 数 。

由 f'(t)= 2t- 1 = 0 , 解 得 t*1是 极 小 点 , ( f t* ) = 1.75

由

1 Fn

0.08知 Fn

1

2 12.5,查

0 .0 8

表得

n

6,

F5 F6

8 13

8

t1

1

(1

)[3 13

( 1)]

O

a t 1 t * t 2 t 1'

怎样在区间中取点最好?

2020/6/5

bt

2020/6/5

a

t1

t 1'

b

a(1 Fn1)(ba) a Fn1 (b a)

Fn

Fn

若按

Fn1 Fn

的比例在区间中对称地取点t1和t1',经比较后去掉[t1'

,

b],

(1- Fn1 )(b - a)

则t1在[a, t1' ]中所占的比例为

f(X kP k)f(X k) f(X k)T P k1 22P kTH (X k)P k

4.凸规划

★凸函数:f(X)是定义在凸集D上且满足对任意 X1, X2 D, [0,1] 有下式成立的函数:

f(X 1 ( 1 ) X 2 ) f( X 1 ) ( 1 ) f( X 2 )

若不等式中严格不等号成立,则称f(X)为严格凸函数

注:判断一个可导函数f(X)是否是凸函数的方法 一元函数f(x) :二阶导大于等于零; 多元函数f(X) :海塞阵半正定。

依

此

进

行

,

得

t

=

5

0

.5

3 8为

近

似

极

小

点

,

f

(t5

)

1 .7

5

1

2. 0.618法

★区别:每次取点得比例是定值0.168,即每次区间内两 点得位置均在区间相对长度得0.328和0.168处。

★特点:简单,更易于应用; 效果也比较好。

2020/6/5

3.近似最佳步长公式