江西万年青水泥股份有限公司财务报表分析与投融资决策

水泥公司财务报告分析(3篇)

第1篇一、概述随着我国经济的快速发展,基础设施建设对水泥的需求日益增长。

水泥行业作为我国基础产业的重要组成部分,其财务状况的优劣直接关系到国家经济的稳定和可持续发展。

本文以某水泥公司为例,对其财务报告进行分析,旨在揭示公司财务状况、经营成果和现金流量的特点,为投资者、管理层和监管部门提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据该公司资产负债表,我们可以看到公司资产总额为XX亿元,其中流动资产占比较高,达到XX%,主要是由货币资金、应收账款和存货构成。

这说明公司在短期内具有较强的偿债能力。

2. 负债结构分析负债总额为XX亿元,其中流动负债占比较高,达到XX%,主要由短期借款、应付账款和预收账款构成。

这说明公司在短期内面临着一定的偿债压力。

3. 所有者权益分析所有者权益总额为XX亿元,占总资产比例为XX%。

公司所有者权益较为稳定,说明公司具有较强的抗风险能力。

(二)利润表分析1. 营业收入分析该公司营业收入为XX亿元,同比增长XX%。

营业收入增长主要得益于水泥市场需求旺盛,公司销售规模扩大。

2. 营业成本分析营业成本为XX亿元,同比增长XX%。

营业成本增长主要受到原材料价格上涨和人工成本上升的影响。

3. 毛利率分析毛利率为XX%,同比下降XX个百分点。

毛利率下降主要受到原材料价格上涨和市场竞争加剧的影响。

4. 期间费用分析期间费用总额为XX亿元,同比增长XX%。

期间费用增长主要受到销售费用和管理费用上升的影响。

5. 净利润分析净利润为XX亿元,同比下降XX%。

净利润下降主要受到毛利率下降和期间费用上升的影响。

(三)现金流量表分析1. 经营活动现金流量分析经营活动现金流量净额为XX亿元,同比下降XX%。

经营活动现金流量净额下降主要受到销售回款减少的影响。

2. 投资活动现金流量分析投资活动现金流量净额为XX亿元,同比增长XX%。

投资活动现金流量净额增长主要得益于公司扩大产能和购置固定资产。

江西水泥公司财务分析报告

江西水泥公司财务分析报告学号:0112186姓名:龙婷目录公司概况 (2)公司基本状况 (2)参股状况 (2)重要事项 (3)财务分析 (5)主要财务指标 (5)财务比列分析 (6)财务综合分析 (7)沃尔分析法 (7)公司概况公司基本状况公司名称:江西万年青水泥股份有限公司英文全称:JIANGXI WANNIANQING CEMENT CO., LTD.证券简称:江西水泥证券代码│000789证券类型:深圳证券交易所A股上市日期:1997-09-23 │当前行业:非金属矿物制品业地域:南昌市所属板块:全部A股深证A股深证主板A股董事长│刘明寿法人代表刘明寿总经理│江尚文独立董事王芸刘作毅王金本何谓滨注册资本(万) :40890.9579 上市初总股本(万) :18000最新流通股本(万):39589.0618 上市初流通股本(万):4500最新流通A股(万) :39589.0618会计事务所(境内):中磊会计师事务所有限责任公司注册地址:江西省上饶市办公地址:江西省南昌市高新技术开发区京东大道399号经营范围:硅酸盐水泥,普通硅酸盐水泥,矿渣硅酸盐水泥,复合硅酸盐水泥,道路硅酸盐水泥,硅酸盐水泥熟料的生产及销售,机电设备安装与维修,机械加工,耐磨耐火材料销售,土木工程建筑,公路施工,工业筑炉安装, 水泥技术咨询及服务,水晶,电子元器件的生产和销售,经营本企业自产产品及技术的出口业务,经营本企业生产所需的原辅材料,仪器仪表,机械设备,零配件及技术的进口业务(国家限定公司经营和国家禁止进出口的商品除外),经营进料加工和"三来一补"业务(以上项目国家有专项规定的除外)主营业务:硅酸盐水泥熟料及硅酸盐水泥的生产和销售公司背景:公司是全国最大工业企业经济效益500家之一、全国300家重点联系企业,是初具规模的生产自动化、管理现代化、环境园林化、生活城市化的国家大型一档企业。

是中国重点水泥生产企业、江西省最大的水泥生产厂家,湿法和干法两条水泥生产线,年产普通水泥120万吨。

江西万年青水泥股份有限公司财务报表分析与投融资决策

财务报表分析与投融资决策1 公司背景介绍1.1 公司基本情况公司系由江西水泥厂于1997年9月5日独家发起设立,始以发起人净资产折为国有法人股13000万股,经1997年8月20日发行后,上市时总股本达18000万股,其内部职工股500万股,公众股4500万股将于1997年9月23日在深证所上市交易期满半年后上市。

公司生产的“万年青”牌系列硅酸盐水泥广泛用于机场、高楼、桥梁、隧道、高等级公路等国家大型重点工程建设中。

“万年青”品牌于2007年被国家工商总局认定为“中国驰名商标”。

1.2公司基本业务公司系以生产“万年青”等系列硅酸盐水泥及水泥熟料为主的建材企业。

经营范围:硅酸盐水泥、普通硅酸盐水泥、矿渣硅酸盐水泥、复合硅酸盐水泥、道路硅酸盐水泥、硅酸盐水泥熟料的生产及销售,机电设备安装与维修、机械加工、耐磨耐火材料销售、土木工程建筑、公路施工、工业筑炉安装,水泥技术咨询及服务,水晶、电子元器件的生产和销售,经营本企业自产产品及技术的出口业务,经营本企业生产所需的原辅材料、仪器仪表、机械设备、零配件及技术的进口业务(国家限定公司经营和国家禁止进出口的商品除外),经营进料加工和“三来一补”业务(以上项目国家有专项规定的除外)。

公司是江西省最大的水泥生产企业,系全国300家重点联系企业之一。

公司主导产品“万年青”牌系列硅酸盐水泥,首批进入国家产品质量免检行列,被国家、江西省重点建设工程指定为专用水泥,广泛用于高楼大厦、高等级公路、桥梁、隧道工程建设之中。

1.3 公司行业所处水平及其走势公司的总市值、流通市值、营业收入以及净利润在同行中均高于行业平均值及行业中值,三年复合的营业收入增长率相比与同行平均和行业中值来说虽有一定的差距,但是单看其一家公司还是有很大的增长,说明该公司发展潜力依然很大。

公司积极响应江西省委省政府推进产业经济“十百千亿工程”的总体部署,抓住重要战略机遇期,牵手中国建材,共同发起组建南方水泥有限公司,合资成立江西南方万年青水泥有限公司,积极推进区域联合重组、市场协同和管理整合。

江西万年青水泥股份有限公司股票分析

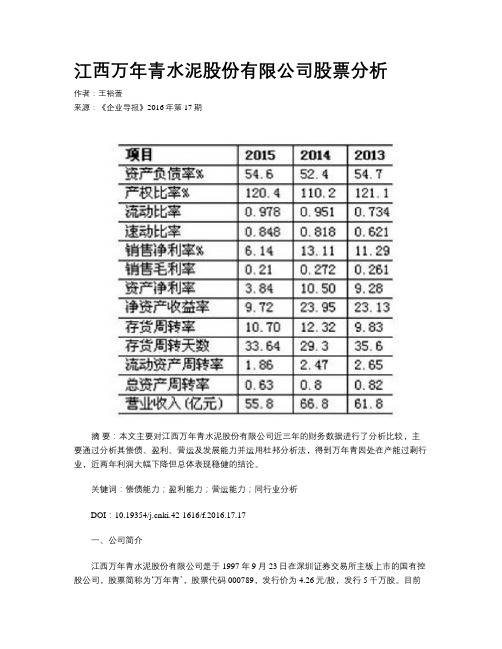

江西万年青水泥股份有限公司股票分析作者:王裕萱来源:《企业导报》2016年第17期摘要:本文主要对江西万年青水泥股份有限公司近三年的财务数据进行了分析比较,主要通过分析其偿债、盈利、营运及发展能力并运用杜邦分析法,得到万年青因处在产能过剩行业,近两年利润大幅下降但总体表现稳健的结论。

关键词:偿债能力;盈利能力;营运能力;同行业分析DOI:10.19354/ki.42-1616/f.2016.17.17一、公司简介江西万年青水泥股份有限公司是于1997年9月23日在深圳证券交易所主板上市的国有控股公司,股票简称为‘万年青’,股票代码000789,发行价为4.26元/股,发行5千万股。

目前公司主要从事硅酸盐水泥的生产与销售、商品混凝土的生产与销售以及新型墙材的生产及销售等业务,产品主要采取经销商和直销模式相结合销售方式,用于房地产、民用自建房、重点工程等房屋建筑、水利、公路、铁路等工程上。

二、公司财务情况分析(一)偿债能力(负债比率)分析。

万年青近三年的资产负债率平均在0.53左右,资产负债率在60%—70%,比较合理、稳健,而万年青的负债比率低于60%,说明偿债风险较低。

对于产权比率而言,企业的标准值通常为1.2,万年青的近三年产权比率在120%左右,但在2014年与2015年经济下行的情况下,万年青对举债有所控制,虽然风险略高,相应报酬也会较高。

对于流动比率,江西万年青股票近三年的流动比率均值为0.887,远低于企业的标准值2,所以万年青的短期偿债风险较大。

低于1 的速动比率通常被认为是短期偿债能力偏低,万年青的速动比率近三年都低于1,但呈现越来越接近1的趋势,是向好的方向变动。

(二)盈利能力分析。

万年青的销售净利率近三年的比率比标准值(0.1)略高,只是在2015年产生了一定的下降,这是因为公司主产水泥属于产能过剩行业,由于市场需求持续低迷,销售价格连续下探,公司2015年营业收入558,302.81万元,同比下滑16.46%。

000789万年青2023年上半年财务风险分析详细报告

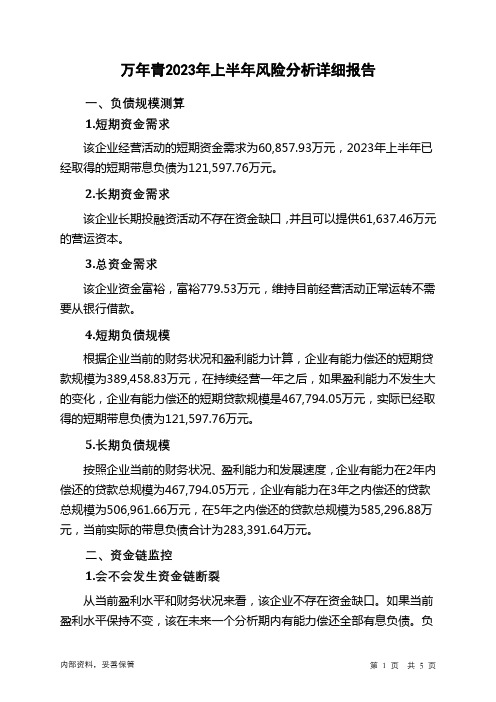

万年青2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为60,857.93万元,2023年上半年已经取得的短期带息负债为121,597.76万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供61,637.46万元的营运资本。

3.总资金需求该企业资金富裕,富裕779.53万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为389,458.83万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是467,794.05万元,实际已经取得的短期带息负债为121,597.76万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为467,794.05万元,企业有能力在3年之内偿还的贷款总规模为506,961.66万元,在5年之内偿还的贷款总规模为585,296.88万元,当前实际的带息负债合计为283,391.64万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供341,867.09万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为52,469.78万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收股利减少1,587.03万元,应收利息减少15.11万元,应收账款增加16,896.06万元,其他应收款减少518.53万元,预付款项减少26,683.27万元,存货减少17,840.31万元,其他流动资产减少4,044.2万元,共计减少33,792.4万元。

会计学 江西万年青水泥股份有限公司内部控制缺陷分析及对策建议

摘要进入21世纪以来,频繁的出现公司内部控制失效案件,给企业造成巨大的风险甚至导致企业破产。

例如,在2001 年,美国安然公司倒闭;同时在2002 年,世界通讯公司由于会计丑闻事件破产。

这些公司破产的最重要的原因就是公司内部控制的缺陷导致的巨大经营风险。

这促使全球开启了一波加强内部控制和监管的浪潮。

本文综合分析江西万年青水泥股份有限公司的内控情况,以2016年公司出现的财务内控缺陷为起点具体研究内部控制缺陷的影响因素及对策。

在华东市场江西万年青公司得到了客户的广泛认可,品牌知名度较高,受到了消费者的广泛好评。

凭借优质的产品质量和贴心的服务,万年青成为江西省水泥市场的龙头企业,产销量以及市场占有率位居前列。

但是2016年公司出现的财务内控缺陷说明公司的内部控制仍然存在着一些问题,内控的监督和执行不到位。

因此企业和相关人士应重视起来,进行深入探讨和研究,为该公司谋求更好的发展方向,并以此促进我国的经济增长。

本文首先分析了万年青公司内部控制的现状,其次论述了万年青公司的内部控制缺陷及原因分析,最后从公司层面提出建议。

利用实证分析方法和文献综述法分析万年青公司内部控制失效案例,探讨公司内部控制缺陷的影响因素及优化措施。

以内部控制的五要素以及人才管理方面出发提出对策建议。

关键词:内部控制;缺陷;风险AbstractSince entering the 21st century, there have been frequent cases of internal control failure of the company, which have caused great risks to enterprises and even led to the bankruptcy of enterprises. In 2001, for example, Enron failed in the United States, and in 2002, World Communications went bankrupt because of an accounting scandal. The most important reason for the bankruptcy of these companies is the huge operational risks caused by defects in the company's internal controls. This has prompted a wave of stronger internalcontrols and regulation around the world.This paper makes a comprehensive analysis of the internal control situation of Jiangxi Evergreen Cement Co., Ltd., and studies the influencing factors and countermeasures of internally controlled defects from the point of view of the financial internal analysis defects of the company in 2016. In East China market Jiangxi Evergreen Company has been widely recognized by customers, brand awareness is high, has been widely praised by consumers. With high-quality product quality and attentive service, Evergreen has become the leading enterprise in Jiangxi Province cement market, production and sales volume and market share in the forefront. However, the financial internal control defects of the company in 2016 show that there are still some problems in the company's internal controls, and the supervision and execution of the control is not in place. Therefore, enterprises and related people should pay attention to, carry out in-depth discussion and research, for the company to seek a better direction of development, and thus promote China's economic growth.This paper first analyzes the current situation of the internal control of evergreen Company, secondly discusses the internal control defects and cause analysis of evergreen company, and finally puts forward some suggestions from the company level. By using the empirical analysis method and literature review method, the internal control failure cases of evergreen company are analyzed, and the influencing factors and optimization measures of the company's internal control defects are discussed. Based on the five Elements of internal control and talent management, the countermeasures and suggestions are put forward.Key Words:Internal control; Defect; Risk目录引言 (1)一、完善上市公司内部控制的重要意义 (2)(一)完善的内控体系对于公司风险防范具有重要意义 (2)(二)完善的内控机制对于提高公司运营水平及整体效益具有重要意义 (2)(三)完善的内控制度对保证财务信息的真实性具有重要意义 (3)二、江西万年青水泥股份有限公司内部控制概况 (4)(一)公司概况 (4)(二)公司内部控制状况 (4)1. 公司内部控制环境 (4)2.公司风险管理意识 (6)3.公司内部控制体系 (7)三、江西万年青水泥股份有限公司内部控制缺陷及原因分析 (10)(一)公司内部控制存在的缺陷 (10)1.管理层可以私自挪用承兑汇票 (10)2.存在挪用资金伪造记录现象 (10)3.存在财务人员擅自提供虚假证明现象 (10)(二)公司内部控制缺陷形成的原因分析 (11)1.公司内控制度和运行不一致 (11)2.内部控制机制不够健全 (12)3.缺乏专业的人员和专门的财务部门 (12)4.对企业缺乏全面分析,未及时发现并纠正重大财务内控缺陷12 四、优化江西万年青水泥股份有限公司内部控制机制的对策建议 (14)(一)优化企业内部控制环境 (14)1. 奠定内部控制的基础性地位 (14)2. 完善企业的治理结构 (14)(二)加强公司风险管理意识 (14)(三)完善公司内部控制体系 (15)(四)加强公司内部控制的执行与监督 (15)(五)重视人才质量,进行职工培训,提升企业员工素质 (16)1.重视人才的选择 (16)2.对相关人员进行培训,提升企业员工素质 (16)五、结束语 (18)参考文献 (19)致谢 (21)引言进入 21 世纪以来,频繁的出现公司内部控制失效案件,直接或间接地揭露出了公司内部控制机制的不健全,警醒企业开始并重视风险管理。

000789万年青2023年三季度财务分析结论报告

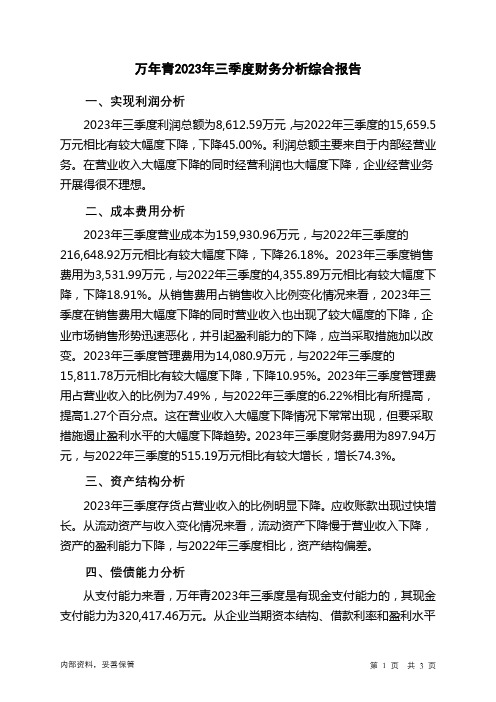

万年青2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为8,612.59万元,与2022年三季度的15,659.5万元相比有较大幅度下降,下降45.00%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为159,930.96万元,与2022年三季度的216,648.92万元相比有较大幅度下降,下降26.18%。

2023年三季度销售费用为3,531.99万元,与2022年三季度的4,355.89万元相比有较大幅度下降,下降18.91%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2023年三季度管理费用为14,080.9万元,与2022年三季度的15,811.78万元相比有较大幅度下降,下降10.95%。

2023年三季度管理费用占营业收入的比例为7.49%,与2022年三季度的6.22%相比有所提高,提高1.27个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2023年三季度财务费用为897.94万元,与2022年三季度的515.19万元相比有较大增长,增长74.3%。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,万年青2023年三季度是有现金支付能力的,其现金支付能力为320,417.46万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

000789万年青2022年财务分析报告-银行版

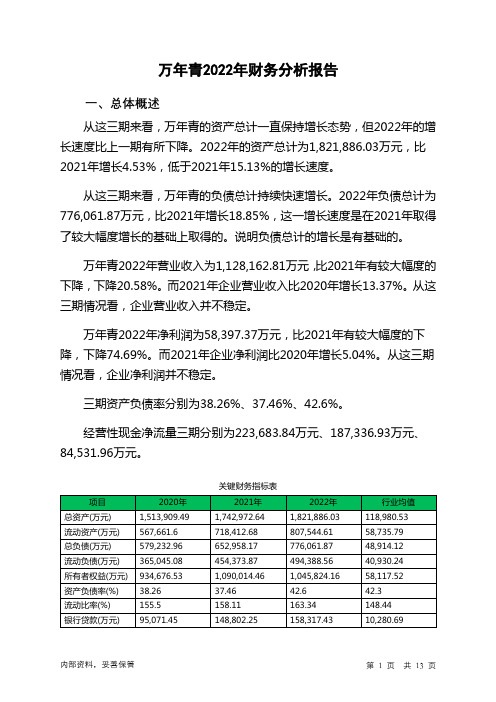

万年青2022年财务分析报告一、总体概述从这三期来看,万年青的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为1,821,886.03万元,比2021年增长4.53%,低于2021年15.13%的增长速度。

从这三期来看,万年青的负债总计持续快速增长。

2022年负债总计为776,061.87万元,比2021年增长18.85%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

万年青2022年营业收入为1,128,162.81万元,比2021年有较大幅度的下降,下降20.58%。

而2021年企业营业收入比2020年增长13.37%。

从这三期情况看,企业营业收入并不稳定。

万年青2022年净利润为58,397.37万元,比2021年有较大幅度的下降,下降74.69%。

而2021年企业净利润比2020年增长5.04%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为38.26%、37.46%、42.6%。

经营性现金净流量三期分别为223,683.84万元、187,336.93万元、84,531.96万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长4.53%,负债增长18.85%。

收入与资产变化不匹配,收入下降20.58%,资产增长4.53%。

净利润与资产变化不匹配,净利润下降74.69%,资产增长4.53%。

负债增长过快。

资产总额有所增长,营业收入却大幅下降,净利润也有所下降。

公司资产增长和收入、净利润变化均不匹配。

出现了增产不增收也不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势,负债增幅高于资产增幅。

总负债分别为579,232.96万元、652,958.17万元、776,061.87万元,2022年较2021年增长了18.85%,主要是由于应付债券等科目增加所至。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江西万年青水泥股份有限公司财务报表分析与投融资决策1 公司背景介绍1.1 公司基本情况公司系由江西水泥厂于1997年9月5日独家发起设立,始以发起人净资产折为国有法人股13000万股,经1997年8月20日发行后,上市时总股本达18000万股,其内部职工股500万股,公众股4500万股将于1997年9月23日在深证所上市交易期满半年后上市。

公司生产的“万年青”牌系列硅酸盐水泥广泛用于机场、高楼、桥梁、隧道、高等级公路等国家大型重点工程建设中。

“万年青”品牌于2007年被国家工商总局认定为“中国驰名商标”。

1.2公司基本业务公司系以生产“万年青”等系列硅酸盐水泥及水泥熟料为主的建材企业。

经营范围:硅酸盐水泥、普通硅酸盐水泥、矿渣硅酸盐水泥、复合硅酸盐水泥、道路硅酸盐水泥、硅酸盐水泥熟料的生产及销售,机电设备安装与维修、机械加工、耐磨耐火材料销售、土木工程建筑、公路施工、工业筑炉安装,水泥技术咨询及服务,水晶、电子元器件的生产和销售,经营本企业自产产品及技术的出口业务,经营本企业生产所需的原辅材料、仪器仪表、机械设备、零配件及技术的进口业务(国家限定公司经营和国家禁止进出口的商品除外),经营进料加工和“三来一补”业务(以上项目国家有专项规定的除外)。

公司是江西省最大的水泥生产企业,系全国300家重点联系企业之一。

公司主导产品“万年青”牌系列硅酸盐水泥,首批进入国家产品质量免检行列,被国家、江西省重点建设工程指定为专用水泥,广泛用于高楼大厦、高等级公路、桥梁、隧道工程建设之中。

1.3 公司行业所处水平及其走势公司的总市值、流通市值、营业收入以及净利润在同行中均高于行业平均值及行业中值,三年复合的营业收入增长率相比与同行平均和行业中值来说虽有一定的差距,但是单看其一家公司还是有很大的增长,说明该公司发展潜力依然很大。

公司积极响应江西省委省政府推进产业经济“十百千亿工程”的总体部署,抓住重要战略机遇期,牵手中国建材,共同发起组建南方水泥有限公司,合资成立江西南方万年青水泥有限公司,积极推进区域联合重组、市场协同和管理整合。

公司现拥有万年、玉山、瑞金、于都、乐平等5个熟料生产基地及多个粉磨站,产能规模达2000万吨;与江西南方水泥有限公司协同主导江西省60%以上市场份额,同时辐射湖南、福建、广东三省,在加快推动区域水泥结构调整和产业升级的同时,实现了企业又好又快发展。

历经半个世纪风雨的“万年青”,正以崭新的姿态、更加豪迈的步伐,在江西实现中部地区崛起的进程中,创下常青基业,铸造新的辉煌!2 公司财务报表分析以下是江西万年青水泥股份有限公司财务报表的部分项目。

资产负债表如图2-1所示,利润表如图2-2所示,现金流量表如图2-3所示。

图2-1 资产负债表图2-2 利润表图2-3 现金流量表2.1 公司偿债能力分析透视公司的偿债能力,主要是通过资产负债表中的流动资产与流动负债之间的关系、速动资产与流动负债之间的关系、总负债和总资产之间的关系和总负债与所有者权益之间的关系来测算出公司的短期和长期偿债能力。

2.1.1 短期偿债能力分析衡量企业短期偿债能力最常见的量度是流动比率、速动比率、现金比率和现金流量比率。

分析三年财务报表的这三项指标如下图2-1-1所示。

2-1-1 短期偿债能力指标从计算的结果来看,公司近三年的流动比率、速动比率和现金比率的整体趋势趋于上涨,但是流动比率一直保持在0.6左右的比率,速动比率一直保持在0.4左右,而水泥行业流动比率的均值为1.41,速动比率为1.01,。

企业现金与流动负债的比率也维持在0.3左右比较低的水平,说明从表面上看公司的短期偿债能力还是存在一定的问题。

然后我们利用现金流量比率(经营活动产生的现金净流量/流动负债)这个指标从动态角度反映本期经营活动产生的现金流量净额足以偿付流动负债的能力,发现这个指标在三年里虽一直处于较低水平,但高于行业平均水平的0.05,且在2011年有明显上升,说明企业在2011年采取了相关措施来提高企业的偿债能力,或者是更改了相关的会计政策。

从整体来看,江西万年青水泥股份有限公司的短期偿债能力较低。

2.1.2 长期偿债能力分析衡量企业的长期偿债能力最常见的量度是资产负债率、产权比率和偿债保障率。

分析三年的财务报表的这三项指标如下图2-1-2所示。

图2-1-2 长期偿债能力指标一般来讲,借款金额占总资产的比率越小,企业不能偿还到期债务的风险也越小,大多数财务结构合理的公司一般将资产负债率维持在50%以下,水泥行业平均水平为0.56。

而所有者提供的资本大于借入资本为好,产权比率说明债权人投入的资本受到所有者权益的保障程度。

从资产负债率的计算结果来看,公司近三年的资产负债率都维持在1.55左右的额水平,且在2011年还有所上升。

而产权比率更是一直在1.69以上居高不下。

再从动态角度分析,偿债保障比率(负债总额/经营活动产生的现金流量净额)虽然近三年来有明显下降趋势,但是总体看来还是偏高。

综上所述,万年青水泥股份有限公司的长期偿债能力很差。

2.2 营运能力分析反映公司的营运能力,主要是通过资产负债表中的应收账款或存货与利润表中的营业收入或营业成本之间的关系来测算出资产的基本运转能力。

最常见的衡量量度是应收账款周转率,存货周转率和总资产周转率。

对公司近三年的相关指标计算结果如下图2-2-1所示。

图2-2-1 营运能力指标我们通过分析近三年的数据中可以看到,公司的存货周转率,总资产周转率呈现出逐年递增的趋势,表明公司已采取相关措施加快总资产和存货的周转次数,企业实现的利润也会相应加快。

但是应收账款的周转次数则明显降低,从2009年的4.41次到2010年的4.38次再到2011年的3.21次,周转天数也相应的从2009年的81.6天到2010奶奶的82.2再到2011年的112.1,特别是2010年到2011年的变化使我们想到可能是该公司适当放松了赊销条件,以扩大商品销售,增加销售收入,但这样的娿更多的营运资金会占用在应收账款上,还可能增加坏账损失。

经查找,建筑材料行业的平均水平分别为,总资产周转率为0.79,应收账款周转率为9.45,存货周转率为4.68。

一个企业的这些比率越高反映出该企业的营利能力越强。

整体来看,公司大部分指标相对于行业平均来说都明显偏低,说明该公司的营利能力较差。

2.3 盈利能力分析分析公司的盈利能力,主要是通过利润表中的净利润与营业收入、实收资本及所有者权益之间的关系,净利润与普通股股份数之间、普通股每股市价与每股盈利之间等的关系来测算出公司获取利润的能力。

对公司近三年的相关指标计算结果如下图2-3-1所示。

图2-3-1 盈利能力指标分析三年的数据可以看出,公司近三年反映盈利的指标都在不同程度上有增加的趋势,特别是2010年到2011年,结合以上所有的分析,说明该公司2011年确实是进行了有关会计政策或经营政策上的调整使得公司各个方面的能力都有一定的提升。

比如说我们看到净资产收益率这一指标,该指标反映所有者对企业投资部分的获利能力,也叫所有者权益报酬率,可见该指标在2010年到2011年实际增长幅度达到了171.12%,表明企业所有者的获利能力得到了很大的提高。

经查找,该行业各指标的平均水平为净资产收益率为12.52%,虽然2010年以前盈利能力一般,但到现在盈利能力已远远超过行业平均水平。

总体来看,江西万年青水泥股份有限公司的盈利水平得到了很大的提高,目前状态很好。

2.4 公司财务综合能力分析之杜邦分析杜邦分析法利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。

采用杜邦分析图将有关分析指标按内在联系加以排列,从而直观地反映出企业的财务状况和经营成果的总体面貌。

关于杜邦分析,我们只取三年中的一年来进行分析,由以上所有的分析可以看出,公司的政策决策在2011年有了很大的改变,因此我选择利用该公司2011年的相关报表编制了如下图2-4-1所示的杜邦分析图。

页 1图2-4-1 杜邦分析图从整体来看,该公司的偿债能力无论是长期还是短期偿债能力都较差,营运能力较差,但是盈利较好,特别是自从2011年改革相关政策或决策以后,无论是偿债能力还是营运能力都在一定程度上有了提高,盈利能力更是得到了大幅度的提高,在同行业中也处于优胜地位。

再结合该公司是大型国有控股公司的实质来看,该公司的整体水平正常偏好。

3 投资项目的决策与分析江西万年青水泥股份有限公司目前拥有一项专有技术:水泥窑协同处置废弃物技术。

利用该项技术能够生产出盈利能力较高的产品,但需要付出一定的成本,目前我们需要对这项投资进行决策与分析。

3.1 选择水泥窑协同处置废弃物技术的理由水泥工业是高能耗、高资源消耗的产业,水泥生产的能量需求通常占生产成本的30~40%。

2010年全国水泥产量达18.8亿吨,今后还要继续增长,资源和能源消耗巨大。

我国在“十二五”规划提出节能降耗和污染减排目标,因此近年,节能减排、工业和城市生活垃圾以及危险废弃物的资源化利用和无害化处置已成为我国可持续发展中共同关注的重点,在国内水泥行业正在大力开展对工业和城市垃圾以及危险废弃物的技术研究和装备的开发,逐步形成完整的具有自主知识产权的技术体系,促使水泥工业向生态环保型产业发展。

目前,工业废弃物,可以作为水泥工业替代原料,如,粉煤灰、电石渣,磷石膏、高炉矿渣、硫酸渣等;可以作为水泥工业替代燃料的是含有一定热值的工业固体废物和废油、废溶剂;还有一部分有毒、有害废料可以利用水泥烧成系统处理,利用水泥窑的高温分解或固化在熟料中。

利用水泥烧成系统处理生活垃圾分为直接燃用和不可直接燃用等两部分,分别作为水泥生产的替代燃料和替代原料。

此项专有技术可以用来处置城市生活垃圾产生的热量,用来分解水泥生料,替代原煤,垃圾灰渣可直接入窑作为水泥生产的原料或作为水泥混合材,从而达到了节能减排,清洁生产的目的。

因此我们决定投资此项技术。

3.2 水泥窑协同处置废弃物技术的现金流量分析投资决策指标就是通过对投资项目经济效益的分析与评价,来确定投资项目是否可取的标准。

根据这些指标来进行投资决策的方法被称为投资决策方法,按其是否考虑时间价值,可以分为非贴现法和贴现法,在这里我们选择利用贴现法。

贴现法又称为动态分析法,是考虑时间价值的方法,主要有:净现值法、现值指数法、内含报酬率法、折现回收期法、年等值法,在这里我们选用净现值法来分析这一投资决策。

对该项水泥窑协同处置废弃物技术的总投资额进行预算,过程和结果如下图3-2-1所示。

3-2-1 投资投资估算表研发费包括:研发所需的能源材料成本、人力成本、市场调研、国外技术考察、交流等。

因为此项技术主要是用来分解水泥生料,替代原煤,垃圾灰渣可直接入窑作为水泥生产的原料或作为水泥混合材,从而达到了节能减排,清洁生产的目的。