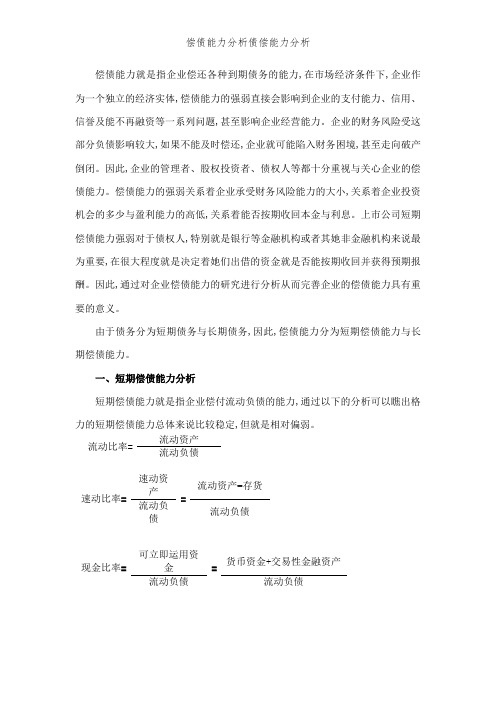

偿债能力是指企业偿还各种到期债务的能力

偿债能力分析

偿债能力分析偿债能力是指偿还各种到期债务的能力。

偿债能力分析主要为短期偿债能力分析与长期偿债能力分析。

一、短期偿债能力分析短期偿债能力是指企业偿付流动债务的能力。

在资产负债表中,流动负债与流动资产形成一种对应关系;流动负债是将在一年内或超过一年的营业周期内需要偿付的债务,一般说来,流动负债需以流动资产来偿付。

因此,可以通过分析企业流动负债与流动资产之间的关系来判断企业短期偿债能力。

通常,评价企业短期偿债能力的指标有:流动比率、速动比率、劳动资金、存货周转率、应收账款周转率。

(一)流动比率流动比率是企业流动资产与流动负债总额之比。

其计算公式为:流动比率=流动资产/流动负债例:若某企业本年末流动资产总额为659000元,流动负债为348000元,该企业流动比率可计算如下:流动比率=659000/328000=2.01元这表明该企业每元流动负债有2.01元流动资产作偿还的保障。

流动比率是衡量企业短期偿债能力最通用的比率。

该比率表明企业的短期债务要由预期在该项债务到期前变现的资产来偿还的能力。

一般认为流动比率等于或稍大于2比较适合,即说明企业财务状况稳妥可靠。

但是由于各行业的经营性质不同,营业周期各异,对资产流动性的要求也不相同,因此应有不同的衡量标准。

虽然流动比率越高,说明企业偿还流动基金负债的能力越强,流动负债得一到偿还的保障程度越高,从而受到短期债权人的欢迎。

但是,过高的流动比率也并非好现象,因为流动比率过高,可能会影响企业滞留在流动资产上资金过多,未能加以有效利用,可能会影响企业的获利能力,而且企业极容易伪造这个比率,以掩盖其偿债能力。

如推迟购货、期末偿还流动负债。

因此利用流动比率评价企业短期能力存在一定的缺陷。

(二)速动比率速动比率也称酸性试验,是速动资产与流动负债之比。

由于存货、预付货款与待摊费用的流动性较差,因此进行企业短期偿债能力评价时,虽然流动比率较高,但流动资产的流动性较差,其偿债能力仍不强。

偿债能力分析债偿能力分析

偿债能力就是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视与关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少与盈利能力的高低,关系着能否按期收回本金与利息。

上市公司短期偿债能力强弱对于债权人,特别就是银行等金融机构或者其她非金融机构来说最为重要,在很大程度就是决定着她们出借的资金就是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务与长期债务,因此,偿债能力分为短期偿债能力与长期偿债能力。

一、短期偿债能力分析短期偿债能力就是指企业偿付流动负债的能力,通过以下的分析可以瞧出格力的短期偿债能力总体来说比较稳定,但就是相对偏弱。

流动比率= 流动资产流动负债速动比率=速动资产=流动资产-存货流动负债流动负债现金比率=可立即运用资金=货币资金+交易性金融资产流动负债流动负债1.流动比率。

就是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但就是过高的流动比率也并不就是好现象,因为流动比率过高,可能就是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2:1左右比较合适,从表中可以瞧出格力电器有限公司2014、2015、2016年的流动比率分别为1、108、1、074、1、126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

从以往的数据中我们也可以知道,格力的流动比率相对比较稳定,介于1、0—1、13之间,但就是处于信仰的水平,这个数据表明格力的短期偿债能力比较差。

(完整版)格力电器偿债能力分析

《财务报表分析》作业1:偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率= 流动资产流动负债速动比率=速动资产=流动资产-存货流动负债流动负债现金比率=可立即运用资金=货币资金+交易性金融资产流动负债流动负债格力电器近三年的短期偿债能力分析指标1.流动比率。

是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

流动比率在2:1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1.108、1.074、1.126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障。

会计经验:现金流量表分析企业的偿债能力

现金流量表分析企业的偿债能力1 偿债能力分析的意义 所谓偿债能力,是指企业偿还到期债务的能力。

企业的偿债能力,对于企业的债权人来说,是最为重要的。

作为债权人,特别是银行等金融机构和基金会等非金融机构以及债券投资者,他们出借资金的基本目的是为了取得利息收入。

当然,采用商业信用方式出借资金的主要目的是为了促进销售。

但是,不论他们的目的有什么不同,他们出借资金的前提都是相同的,那就是债务人能够按照规定的期限归还借款,并支付利息。

如果债务人到期不能还本付息,那么债权人不仅不能从这种资金借贷业务中获得预期的收益,反而会遭受一定的损失,如果债务人破产,那么债权人遭受的损失将更大,甚至血本无归。

所以作为债权人,他最关心的就是企业的偿债能力。

偿债能力对于企业的投资者和经营者同样具有十分重要的意义。

对于投资者来说,企业只有保持较强的偿债能力,才可能有良好的理财环境,才有可能筹集到更多的资金,并节省筹资的费用,才有可能把握有利的投资机会,从而为投资者带来更多的利润。

反之,如果企业财务状况不佳,偿债能力较弱,那么企业就无法筹集到更多的资金,或者筹资的费用将会上升,这样就会丧失许多投资机会,从而降低企业的获利能力;如果企业财务状况恶化,发生债务危机,以至资不抵债,企业就可能会破产,投资者就可能遭受损失,甚至血本无归。

同样,对于经营者来说,使企业保持一定的偿债能力,一方面可减少企业的财务风险,不致于因无钱还债而陷入财务困境;另一方面,也树立了企业的良好形象和信誉,增强债权人、投资者以及政府机构等有关方面对企业的信心,使企业能够筹集到更多的资金,保持企业良好的外部环境和良好的外部形象。

企业的债权人、投资者、经营者以及其他报表使用者了解企业的偿债能力,主要是通过对企业财务报表的分析来实现的,而债务最终是要用现金来偿还的,因而反映企业现金收支情况的现金流量表就成为报表使用者分析企业偿债能力的重要依据。

2 偿债能力的分析运用现金流量表分析企业的偿债能力,可以从如下两个方面进行分析: (1)现金比率。

财务分析名词解释

财务分析名词解释B比较分析法:又称对比分析法或水平分析法,是指通过同类财务指标在不同时期或不同情况下数量上的比较,来揭示指标间差异或趋势的一种方法。

比率分析法:利用企业同一时期的财务报表中的两个或两个以上指标的某种关联关系,通过计算得出一系列财务比率,并以此来考察、计量、分析和评价企业财务状况的分析方法。

C财务分析:是以企业财务报告、会计核算资料以及其他相关经济信息为依据,采用一系列专门的分析技术和方法,对本金投入与收益分配的现状和影响因素的定量与定性描述,为财务决策、监控和考评服务的管理方法。

差异分析:指通过差异揭示成绩或差距,做出评价,并找出产生差距的原因及其对差异的影响程度,为改进企业的经营管理指引方向的分析方法。

偿债能力:指企业偿还各种到期债务的能力,是企业举债经营或继续举债经营的基础。

产权比率:负债总额与所有者权益之间的比率,它反映了投资者对于债权人的保障程度,用于衡量企业的风险程度和对债务的偿还能力。

计算公式为:产权比率=负债总额÷所有者权益×100%成本费用利润率:是指企业在营业环节上发生的全部成本费用与营业利润的比率,表示企业每百元营业成本费用能够取得多少营业利润,用于衡量企业对费用的控制能力和管理水平。

计算公式为:成本费用净利率=利润总额÷(营业成本+营业税金及附加+管理费用+销售费用+财务费用)×100%财务综合分析与业绩评价:从影响企业经营的各个方面入手,通过综合指标体系的选择,将财务分析纳入一个有机的整体之中,全面对企业经营成果、财务状况进行剖析,从而对企业经济效益的优劣做出准确评价与判断。

财务分析报告:以财务报告为依据,结合企业其他会计核算资料、计划指标以及统计资料,利用特定的财务指标,通过计算和比较,对企业财务状况、经营成果进行分析,找出差异、提出建议以指导企业经营活动的一种书面报告。

D动态比率分析:又称趋势比率分析,是指将不同时期或不同时日的同类指标进行动态分析,以揭示企业财务状况或经营成果的变动趋势杜邦财务分析法:又称杜邦财务分析体系,是根据各主要财务比率指标间的内在联系,建立财务分析指标体系,综合分析财务状况的方法。

偿债能力指什么 偿债能力分析指标有哪些

偿债能力指什么偿债能力分析指标有哪些偿债能力:企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

企业偿债能力分析是企业财务分析的重要组成部分。

偿债能力分析指标:偿债能力分析反映上市公司偿债能力的指标,主要有流动比率、速动比率、现金比率、资本周转率、清算价值比率和利息支付倍数等。

1、流动比率流动比率,表示每1元流动负债有多少流动资产作为偿还的保证。

它反映公司流动资产对流动负债的保障程度。

公式:流动比率=流动资产合计÷流动负债合计一般情况下,该指标越大,表明公司短期偿债能力强。

通常,该指标在200%左右较好。

98年,沪深两市该指标平均值为%。

在运用该指标分析公司短期偿债能力时,还应结合存货的规模大小,周转速度、变现能力和变现价值等指标进行综合分析。

如果某一公司虽然流动比率很高,但其存货规模大,周转速度慢,有可能造成存货变现能力弱,变现价值低,那么,该公司的实际短期偿债能力就要比指标反映的弱。

2、速动比率速动比率表示每1元流动负债有多少速动资产作为偿还的保证,进一步反映流动负债的保障程度。

公式:速动比率=(流动资产合计-存货净额)÷流动负债合计一般情况下,该指标越大,表明公司短期偿债能力越强,通常该指标在100%左右较好。

98年沪深两市该指标平均值为%。

在运用该指标分析公司短期偿债能力时,应结合应收帐款的规模、周转速度和其他应收款的规模,以及它们的变现能力进行综合分析。

如果某公司速动比率虽然很高,但应收帐款周转速度慢,且它与其他应收款的规模大,变现能力差,那么该公司较为真实的短期偿债能力要比该指标反映的差。

山东大学期末考试课程复习:财务分析[第十章企业偿债能力分析]课程复习

![山东大学期末考试课程复习:财务分析[第十章企业偿债能力分析]课程复习](https://img.taocdn.com/s3/m/57fd0f6aa517866fb84ae45c3b3567ec102ddca1.png)

第十章企业偿债能力分析一、偿债能力分析的目的偿债能力是指企业偿还各种债务的能力。

企业的负债按偿还期的长短,可以分为流动负债和长期负债两大类。

其中,反映企业偿付流动负债能力的是短期偿债能力,反映企业偿付长期负债能力的是长期偿债能力。

偿债能力是企业经营者、投资人、债权人等十分关心的重要问题。

站在不同的角度,其分析目的也有区别。

例如,投资人更重视企业的盈利能力,但他们认为企业应有一个良好的财务状况,偿债能力强有助于提高企业盈利能力。

因此,他们同样会关注企业的偿债能力。

对于投资人来说,如果企业的偿债能力发生问题,就会使企业的经营者花费大量精力去筹措资金以偿还债务,这不仅会增加筹资难度,加大临时性紧急筹资的成本,还会使企业管理者难以全神贯注地进行企业经营管理,使企业盈利受到影响,最终影响到投资人的利益。

债权人则会从他们的切身利益出发来研究企业的偿债能力,只有企业有较强的偿债能力,才能使他们的债权得到保障,并能按期取得利息。

可见,企业偿债能力如何,不仅是企业本身所关心的问题,也是各方面利益关系者都非常重视的问题.债权人对企业偿债能力的分析,目的在于做出正确的借贷决策,保证其资金安全。

债权人更会从他们的切身利益出发来研究企业的偿债能力,只有企业有较强的偿债能力,才能使他们的债权得到保障,并能按期取得利息.通过对企业资金的主要来源和用途以及资本结构的分析,加上对企业过去盈利能力分析和未来盈利能力预测,判断企业的偿债能力。

如果站在企业角度,其分析目的在于:第一,了解企业的财务状况。

从企业财务状况这一定义来看,企业偿债能力的强弱是反映企业财务状况的重要标志。

第二,揭示企业所承担的财务风险程度.当企业举债时,就可能会出现债务到期不能按时偿付的可能,这就是财务风险的实质所在。

而且,企业的负债比率越高,到期不能按时偿付的可能性越大,企业所承担的财务风险越大。

第三,预测企业筹资前景。

当企业偿债能力强时,说明企业财务状况较好,信誉较高,债权人就愿意将资金借给企业。

(完整版)偿债能力分析

偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力.企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率=流动资产流动负债速动比率=速动资产=流动资产—存货流动负债流动负债现金比率=可立即运用资金=货币资金+交易性金融资产流动负债流动负债格力电器近三年的短期偿债能力分析指标1.流动比率.是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力.流动比率在2:1左右比较合适,从表中可以看出格力电器有限公司2014、2015、2016年的流动比率分别为1.108、1。

074、1.126,这个数值代表了每1元的流动负债,有多少元流动资产作为保障.从以往的数据中我们也可以知道,格力的流动比率相对比较稳定,介于1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

偿债能力是指企业偿还各种到期债务的能力,它是企业财务分析的一个重要方面,可以揭示企业的财务风险。

企业管理者、债权人和股权投资者都十分重视企业的偿债能力分析。

偿债能力分析主要分为短期偿债鞥里分析和长期偿债能力分析。

短期偿债能力分析-----指企业偿付流动负债的能力。

流动负债是将在1年内或超过1年的一个营业周期内需要偿付的债务,这部分负债对企业的财务风险影响较大,如果不能及时偿还。

就可能是企业陷入财务困境,面临破产倒闭的危险。

流动比率在2:1左右合适,高时说明企业偿还流动负债的能力较强,流动负债得到偿还的保障较大。

但是过高时,可能是企业滞留在流动资产上的资金过多,影响企业的盈利能力。

(同时加强对企业现金流量的考察)速动比率在1:1时比较合适,它撇开了变现能力较差的存货,越高,说明企业的短期偿债能力越强。

现金比率可以反映企业的直接偿付能力,高时说明有较好的支付能力,对偿付债务是有保障的;但过高时可能意味着企业拥有过多的盈利能力较低的现金类资产,企业的资产未能得到有效地运用。

(使用时,需要考虑未来一个会计年度影响经营活动的现金流量变动的因素)长期偿债能力分析-----企业偿还长期债务的能力。

它便于债权人和投资人全面了解企业的偿债能力及财务风险。

资产负债率反映企业的资产总额中有多大的比例是通过举债而得到的,反映企业偿还债务的综合能力。

过高时,企业偿还债务的能力越差,财务风险越大。

一般而言,处于高速成长时期的企业,其资产负债率可能会高一些,这样,所有者会得到更多的杠杆利益。

它高于1,说明企业资不抵债,有濒临倒闭的危险。

偿债保障比率反映了用企业经营活动产生的现金流量净额偿还全部债务所需的时间(债务偿还期),一般认为,经营活动产生的现金流量是企业长期资金的主要来源,它越低,说明企业偿还债务的能力越强。

利息保障倍数反映了企业的经营所得支付债务利息的能力,若这个比率太低,说明企业难以保证用经营所得来按时按量支付债务利息,这会引起债权人的担心。

一般来说,企业的利息保障倍数至少要大于1,否则,就难以偿付债务及利息,若长此以往,甚至会导致企业破产倒闭。

该企业的流动比率由2009年的1.18增长到2010年的1.31,更加接近于2:1; 速动比率也由0.84上升到1.11,而现金比率从0.36增加到0.38,现金流量比率由0.036上升到0.069。

由这些数据来看,该企业的流动资产和流动负债的比率较低,总资产中流动负债占的比率较大,同时流动资产中不能及时变现的资产,例如存货,所占的比率也稍大;而同时经营活动中产生的现金流量净额过少,和流动负债的比还没有达到0.05。

由此可以看出,该企业的短期偿债能力较弱,流动负债过大,企业的财务风险也较大。

另一方面,该企业的流动资产、现金和经营活动产生的现金流量净额从2009到2010之间在不断上升,这说明该企业的短期偿债能力在逐年增强,流动负债所占的比例和企业的财务风险都在不断降低。

该企业的资产负债率由2009年的0.62增长到2010年的0.67,股东权益比率由0.38降低到0.33,产权比率由1.62增加到2.08,偿债保障比率由33.23减少到23.37,而利息保障倍数从4.14降低到3.54.从这些数据来看,该企业的负债总额在资产总额中所占的比例较高,资产总额中超过一半来源于负债,而股东权益仅仅有0.4不到;同时该企业用企业经营活动产生的现金流量净额偿还全部债务所需的时间(债务偿还期)过长,大近一月之久;利息保障倍数较高。

由此看出,该企业的资产总额中负债总额所占比例过大,股东权益相对较小,这可能是由于该企业处于发展期;虽然从该企业的偿债保障倍数来看,该企业的偿债还债能力较弱,但它的利息保障倍数很高,说明该企业能够及时偿还债务利息,不会引起债务人的担心。

另一方面,从2009年到2010年的变化来看,该企业的负债总额占资产总额的比重在渐渐上升,股东权益在下降,支付债务利息的倍数也在降低。

SWOT分析:1.In 2009, KEC entered into a collaborative agreement with Fast Trans SRL in Romaniaregarding the construction of an assembly and distribution plant. The plant became fully operational in February 2011. The affiliate then assembles the vehicle from the kit, adds some local components, and then distributes to the European market.2.KEC has one R&D plant based at its main manufacturing facility in Kunming. It has been in operation since company formation in 2001 but has not been successful in being first to market on any new product. It is poorly funded and inadequately staffed.3.Both manufacturing plants are operating with out of date and ageing production equipment.4.Both manufacturing plants are adopting traditional costing instead of activity-based costingwhen costing and pricing products.(如何解释?)5.The industry standard for receivable settlement days was 65 days and 60 days for 2009 and2010 respectively.6.The industry standard for inventory holding days was 70 days and 60 days for 2009 and 2010respectively.(寻找行业的天数比较??)7.In addition, these markets (particularly Europe) are showing a trend towards smaller, moreenvironmentally-friendly vehicles; or even towards substitutes such as public transport and bicycles. Lastly, while electric-powered cars have been released worldwide, consumer take-up has been extremely disappointing in all instances to the point of causing serious investment loss.(不利环境?)---KEC's internal R&D division is developing an electric car prototype. There are no joint-ventures with foreign manufacturers.(Most of China's largest automobile manufacturers have plans to mass-market hybrid and electric cars but many are now holding off due to the delay in government subsidies. R&D is expensive and many manufacturers have entered into joint ventures with foreign manufacturers to develop this market, in addition to expanding overseas markets. )8.The international market is, generally, weaker than the domestic market. PRC vehicles areperceived as being of poor quality in the developed (for example, European and US) markets and are often viewed suspiciously by consumers. However, this reputation is slowly changing as PRC maintains its status as number 1 world producer. (有利环境)9.KEC has not entered into any joint ventures with foreign car makers but would like to explorethis possibility. It finds that its current size limits these opportunities.10.The domestic market is very strong and this is forecast to continue into 2012. It is expectedthat overall sales for KEC in the domestic market will continue to grow, and there will be an increase in mini-van sales due to the continuous improvement on economic climate. (有利环境)---好处:The government implemented a policy of replacing old vehicles and electrical home appliances with new products to spearhead a general boost in the industry, as well as to encourage the use of more environmentally friendly cars and appliances.(KEC has benefitted from the general surge in the domestic market.)---Government subsidies for automobiles in rural China came into effect in March 2009.(This raised the purchasing power of farmers and resulted in a direct increase in sales for KEC's sedan after that date.)坏处:The PRC government increased general purchase tax from 5% to 7.5% on automobiles inDecember 2009.--- The purchase tax on passenger vehicles with a displacement engine of 1.6 litres (1.6L) or less was reduced by 50% in January 2009.(KEC was unable to garner this advantage as all its vehicles are over the 1.6L engine capacity and therefore other car manufacturers were able to significantly increase profits in this area. )11.However, the impact of the 50% government rebate on purchase tax on passenger vehicleswith a displacement engine of 1.6L had tempered the growth of KEC's sales compared to other Chinese manufacturers as consumers turn to smaller, environmentally-friendly, and cheaper vehicles. (不利环境)12.。