资金等值计算公式

六个等值计算公式的系数之间的关系

六个等值计算公式的系数之间的关系六个等值计算公式的系数之间存在以下三种关系:

(一)倒数关系

(1)(P/F,i,n)=1/(F/P,i,n)

(2)(F/A,i,n)=1/(A/F,i,n)

(3)(P/A,i,n)=1/(A/P,i,n)

(二)乘积关系

(1)(A/P,i,n)=(F/P,i,n)(A/F,i,n)

(2)(P/A,i,n)=(F/A,i,n)(F/P,i,n)

(3)(P/F,i,n)=(A/F,i,n)(P/A,i,n)

(4)(F/P,i,n)=(F/A,i,n)(A/P,i,n)

关系式(3)、(4)在实际运用中作用不大,但可用于一些理论推导。

(三)偿债基金系数与资金回收系数之间的关系

(A/P,i,n)=(A/F,i,n)+i

前面介绍了资金等值的两种类型六个基本公式,为便于理解、查阅和记忆,将这些公式列于下表,并提出某些联想记忆方式,供参考。

联想记忆方式:

(1)“/”号左边为未知,右边为已知,如(F/A,i,n),表明已知年金A,求终值F;

(2)等额支付类型的系数中,(1+i)n-1总是与F或P在“/”号的同一边。

如:系

(1+i)n-1 i(1+ i)n

数(F/A,i,n)、(A/P,i,n)分别表示----------------- 、----------------,若F、P分

i (1+i)n-1

别处在分子、分母的位置,则复利差(1+i)n -1也处在分子、分母的位置;

(3)在等额支付类型的系数中都有复利差,若A与F为伍,则“/”号一侧的A以i代之;若A与P为伍,则“/”号一侧A以i(1+i)n代之。

表中资金等值的六个基本公式。

资金等值计算公式研究综述

资金等值计算公式研究综述资金等值计算公式是财务管理中的一项重要工具,它可以帮助企业和个人在投资和融资决策中进行合理的比较和评估。

本文将对资金等值计算公式的研究进行综述,探讨其在财务管理中的应用和发展趋势。

一、资金等值计算公式的基本原理资金等值计算公式是一种用来衡量资金在不同时间点和利率条件下的价值的工具。

其基本原理是利用现值和未来值的关系,通过折现和复利的计算,计算出资金在不同时间点的等值。

在财务管理中,资金等值计算公式通常用来衡量投资项目的收益率、计算贷款的利息支出和本金回收等。

未来值 = 现值 * (1 + 利率)^ 时间未来值是指资金在未来某一时间点的价值,现值是指资金在当前时间点的价值,利率是指资金在一定时期内的增长率,时间是指距离当前时间的时间跨度。

1. 投资项目评估在投资项目评估中,资金等值计算公式可以用来计算项目的净现值(NPV)、内部收益率(IRR)等指标。

通过对项目未来的现金流量进行折现和复利计算,可以得出项目的净现值和内部收益率,从而评估项目的投资价值和收益水平。

2. 贷款利息计算在融资贷款中,资金等值计算公式可以用来计算贷款的利息支出。

通过对贷款本金进行折现和复利计算,可以得出贷款在不同时间点的利息支出,帮助企业和个人合理安排贷款的还款计划。

3. 资本成本计算目前,资金等值计算公式在财务管理领域已经得到了广泛的应用,并且在理论研究和实际应用中不断得到完善和发展。

在理论研究方面,学者们对资金等值计算公式进行了深入的数学和经济学分析,不断完善其在不同领域的应用模型和方法。

在实际应用方面,随着金融市场和企业经营环境的变化,资金等值计算公式的应用也呈现出新的趋势。

在金融衍生品和期权交易中,资金等值计算公式被用来计算期权的价格和价值,为金融市场参与者提供风险管理和投资决策支持。

随着科技的进步和大数据分析的发展,资金等值计算公式的应用也在不断地拓展和深化。

在互联网金融和智能投资领域,资金等值计算公式被用来构建个性化的投资组合和风险管理模型,为投资者提供定制化的财务规划和投资建议。

备用:资金等值计算六个公式

资金等值计算公式

2. 等额分付复利公式 (1)等额分付终值公式 0 1 A 2 3 …

F =?

n

F A(1 i ) n 1 A(1 i ) n 2 A(1 i ) A A[1 (1 i ) (1 i ) n 2 (1 i ) n 1 ] 1[1 (1 i ) n ] A 1 (1 i ) (1 i ) n - 1 A i (1 i ) n - 1 其中 称为等额分付终值系数 ,用( F / A, i, n)表示。 i

第2章 资金等值计算/2.2资金等值计算 2.2.2 资金等值计算公式

2. 等额分付复利公式 (2)等额分付偿债基金公式 0 1 2 A=? 3 … F n

(1 i ) n 1 F A i i AF (1 i ) n 1 i 称为偿债基金系数,用 ( A / F , i , n)表示。 n (1 i ) 1

70

解:X = -100(F/P, 0.10, 3)-70(F/P, 0.10, 2) +90(P/F, 0.10, 1)+150(P/F, 0.10, 4) = -100(1.331)-70(1.21)+90(0.9091)+150(0.6830) = -133.1-84.7+81.819+102.45 = -33.531 (万元)

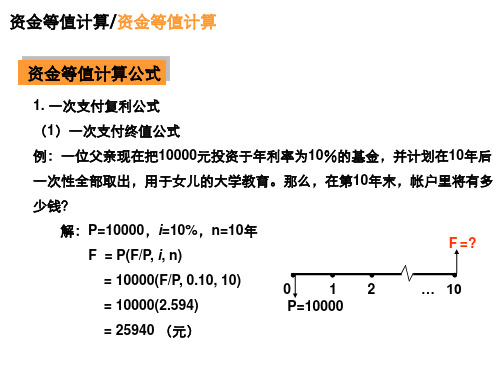

1. 一次支付复利公式 (2)一次支付现值公式 例:某人打算在5年后买100000元的车,已知年利率为10%,那么他现在需 在银行存多少钱? 解: F =100000,i =10%, n =5年 P = F(1+i)-n = F(P/F, i, n) = 62092 (元) 0 P=? 1 2 3 4 5 F=100000

六种资金等额计算公式

六种资金等额计算公式在中国,一般有“金三银四”的说法。

即每年的3、6、9、12月分别是企业工资、奖金和分红发放月份。

按时间上,一般每月10日左右向公司提交工资。

从工作地点上看,一般工作地点在北上广深等一线城市,也有个别省会城市(如北京)。

每个城市计算工资所用的资金标准也不尽相同,例如杭州的工资标准是按月尾余额除以12计算出日工资金额。

而上海等地则根据当月或前半个月发生的与该地区 GDP有关的经济事件与支出金额计算出了该地区月均工资。

按照资金在公司内部不同时,所占比例不同来计算等额,在计算时应根据公司业务性质来确定等额比例。

一、货币资金的等额,一般以期末余额为基础,进行估算这是中国货币资金最基本的等额计算方法,用来估算不同行业的资金情况。

1、现金等额:在会计上称为流通中现金,与银行存款等值。

计算公式为:公式=期末余额-期末存款额×100。

2、应收账款等额:是指在会计核算中将收到的所有客户单位应收账款金额除以客户已经计提的应收账款坏账准备比率所得到的余额,根据实际情况,即在企业不同业务性质下所占额度不一样,例如:销售商品时,将应收账款与预付账款进行对比计算等额;购进货物时,将货款与应付账款进行比较计算等额;生产经营活动上,将应收款项也进行比较计算等额。

3、银行存款等额制:是指一种货币资金支付单位应向银行偿还的到期债务,由单位按规定支付的本金和利息的资金等额制度。

该制度实施后,货币资金必须根据实际用途和企业经营所需而决定是否需要增加额度。

其中一般以货币资金余额为基础确定等额金额。

二、应付账款应付账款即为公司与供应商之间的款项,通常会包括应付工资、应付票据等。

其中,应付工资金额按月或按季计算,其在企业内部的分红率为10%-20%;应付票据应按年结算且不得贴现。

"应付款"是指公司向供应商支付现金、接受客户所持货物的所有权转移或因接受特定货物而享有的义务及/或权利,即购买商品、接受服务、承担责任和(或)出售商品,并应支付给供应商款项。

技术经济学_资金等值计算

相关基本概念

资金等值 折现和折现率 现值、终值、年金

资金等值

资金等值是考虑资金时间价值时的 等值。也就是在考虑时间因素的情 况下,不同时点发生的绝对值不等 的资金可能具有相等的价值。

资金等值计算

资金等值有关的基本概念 资金等值计算的基本公式 资金等值计算的三个特例

资金等值有关的基本概念

资金时间价值 利息和利率 单利和复利 名义利率和实际利率

资金时间价值

不同时间发生的等额资金在价值上的 差别

投资收益率 通货膨胀因素 风险因素

利息和利率

利息是指占用资金所付出的代价(或 放弃资金使用价值所得到的补偿) Fn=P+In

Fn=P(1+i) n

名义利率和实际利率

名义利率:通常按月来表示利息, 如年利率为12%,每月计息一次, 年利率12%,成为名义利率

名义利率和实际利率

实际利率:该期间的利息额与本期 初的本金的比值

F=p(1+r/m)m r:名义利率 m:计息次数 r/m:一个计息周期的利率

资金等值计算的基本公式

先付年金的现值公式

先付年金的现值公式 P=A(1+i)(P/A,i,n)

先付年金的现值公式

年金:每期发生的连续不间断的固定数量的现 金流入与流出。

先付年金(Annuity due):于期初发生的年金012源自n-1nA

后付年金:于期末发生的年金

0

1

2

n-1

n

A

永续年金的现值公式

永续年金的现值公式 P=A/i

资金等值计算公式详解4篇

资金等值计算公式详解4篇以下是网友分享的关于资金等值计算公式详解的资料4篇,希望对您有所帮助,就爱阅读感谢您的支持。

篇13.资金等值计算公式在考虑资金时间价值的前提下,在一定的利率条件下,不同时点、不同金额的资金在价值上是等效的,称为资金等值。

资金等值概念的建立是工程经济方案比选的理论基础。

将某一时点发生的资金在一定利率条件下,利用相应的计算公式换算成另一时点的等值金额的过程称为资金的等值计算。

图3 资金等值计算示例t(1)基本概念现值(P )——资金“现在”的价值,即资金在某一特定时间序列起点时的价值。

终值(F )——资金在“未来”时点上的价值,即资金在某一特定时间序列终点的价值。

年金(A )——也称为等年值,发生在某一特定时间序列各计息期末(不包括零期)的等额资金序列。

贴现或折现——把将来某一时点的资金金额在一定的利率条件下换算成现在时点的等值金额的过程。

图4 资金等值计算关系示意图(2)资金等值基本计算公式篇2资金的价值等值计算公式如何应用A 年金, 发生在( 或折算为) 某一特定时间序列各计息期末(不包括零期) 的等额资金序列的价值。

1. 终值计算( 已知A, 求F)等额支付系列现金流量的终值为:[(1+i )n -1]/i年称为等额支付系列终值系数或年金终值系数, 用符号(F/A,i ,n) 表示。

公式又可写成:F=A(F/A,i ,n) 。

例:若10 年内,每年末存1000 元,年利率8%, 问10 年末本利和为多少?解: 由公式得:=1000×[(1+8%)10-1]/8%=144872. 偿债基金计算( 已知F, 求A)偿债基金计算式为:i/ [(1+i )n -1]称为等额支付系列偿债基金系数,用符号(A /F,i ,n) 表示。

则公式又可写成:A=F(A /F,i ,n)例:欲在 5 年终了时获得10000 元,若每年存款金额相等,年利率为10%, 则每年末需存款多少?解: 由公式(1Z101013-16) 得:=10000×10%/ [(1+10%)5-1]=1638 元3. 现值计算( 已知A, 求P)[(1+i )n -1]/i(1+i )n 称为等额支付系列现值系数或年金现值系数, 用符号(P/A,i ,n) 表示。

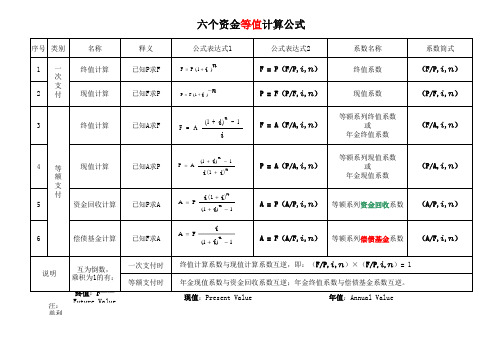

六个资金等值计算公式

序号 类别 1 2 一 次 支 付 名称 终值计算 现值计算 释义 已知P求F 已知F求P 公式表达式1

F P (1 i ) n

公式表达式2 F = P(F/P,i,n) P = F(P/F,i,n)

系数名称 终值系数 现值系数 等额系列终值系数 或 年金终值系数 等额系列现值系数 或 年金现值系数

(P/A,i,n)

5

资金回收计算

已知P求A

A P

i (1 i ) (1 i )

n

n

1

A = P(A/P,i,n)

等额系列资金回收系数

(A/P,i,n)

6

偿债基金计算

已知F求A

A F

i (1 i ) 1

n

A = F(A/F,i,n)

等额系列偿债基金系数

(பைடு நூலகம்/F,i,n)

说明

互为倒数, 乘积为1的有:

一次支付时 等额支付时

终值计算系数与现值计算系数互逆,即:(F/P,i,n)×(F/P,i,n)= 1 年金现值系数与资金回收系数互逆;年金终值系数与偿债基金系数互逆。 现值:Present Value 年值:Annual Value

终值:F——Future Value

注:单利计息也是考虑了资金的时间价值,只是计息方式与复利法不同。

系数简式 (F/P,i,n) (P/F,i,n)

P F (1 i )

n

3

终值计算

已知A求F

F A

(1 i ) i

n

1

F = A(F/A,i,n)

(F/A,i,n)

4

等 额 支 付

现值计算

已知A求P

等值计算公式6个公式

等值计算公式6个公式等值计算公式在我们的数学和经济等领域可是有着重要的地位,这6 个公式就像是打开知识宝库的六把神奇钥匙。

先来说说第一个公式,它就像是一位稳定的老朋友,总是默默地发挥着作用。

那是在计算等额支付系列的终值。

比如说,你每个月存 100 块钱,年利率是 5%,存了 10 年,想知道最后能有多少钱。

这时候这个公式就派上用场啦!还记得我之前给学生们讲这个公式的时候,有个小调皮一直搞不懂。

我就拿他最爱吃的巧克力打比方。

我说:“你每个月买 5 块巧克力存起来(假设巧克力不会过期哈),每年巧克力的价值增长 10%,存个 5 年,那最后你手里的巧克力可就值钱啦!”这孩子一下子就明白了。

第二个公式是等额支付系列偿债基金。

这个公式能帮我们算出为了在未来某个时间点能达成一个特定的资金目标,每个时间段需要存多少钱。

比如说,你想 5 年后买一辆 10 万块的车,年利率 8%,那每个月得存多少钱呢?有一次,一个学生跟我说:“老师,我知道这个公式有用,可我就是记不住。

”我就告诉他:“你就想象你是个超级英雄,每个月都在为拯救世界积攒能量,这能量就是钱,你得算清楚每个月攒多少,才能在关键时刻打败大坏蛋。

”嘿,这招还真灵,他记住了!第三个公式是等额支付系列资金回收。

这个呢,能帮我们算出在给定的利率和期限下,为了回收一笔初始投资,每个时间段需要获得多少等额的收益。

比如说,你投资了 20 万开了个小店,年利率 12%,想在 5 年内收回成本,那每年得赚多少钱呢?我曾经遇到过一个创业者,他就是靠着这个公式算清楚了自己的生意要怎么回本盈利。

他跟我说,之前一直心里没底,用了这个公式之后,感觉方向一下子清晰了。

第四个公式是等额支付系列现值。

这个可以让我们知道未来一系列等额的资金在现在值多少钱。

比如说,未来 5 年每年能收到 1 万块,年利率 6%,那这些钱在现在值多少呢?有个学生家里要考虑买一套房子,就用这个公式算了算未来几十年的还款在现在到底值多少,发现压力不小,最后决定再慎重考虑考虑。