财务管理课堂例题销售百分比法

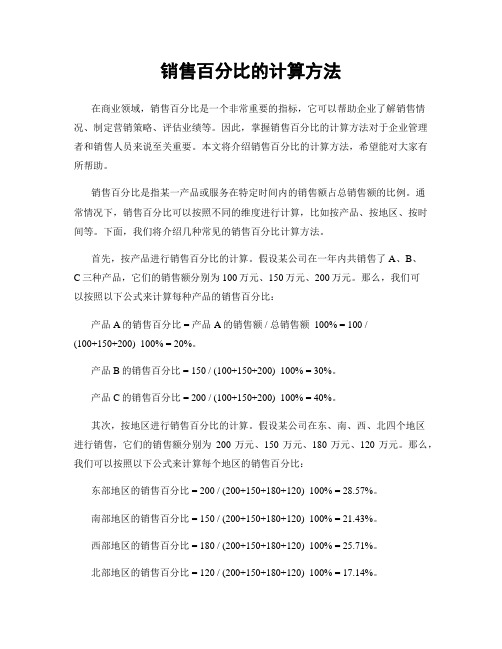

销售百分比的计算方法

销售百分比的计算方法在商业领域,销售百分比是一个非常重要的指标,它可以帮助企业了解销售情况、制定营销策略、评估业绩等。

因此,掌握销售百分比的计算方法对于企业管理者和销售人员来说至关重要。

本文将介绍销售百分比的计算方法,希望能对大家有所帮助。

销售百分比是指某一产品或服务在特定时间内的销售额占总销售额的比例。

通常情况下,销售百分比可以按照不同的维度进行计算,比如按产品、按地区、按时间等。

下面,我们将介绍几种常见的销售百分比计算方法。

首先,按产品进行销售百分比的计算。

假设某公司在一年内共销售了A、B、C三种产品,它们的销售额分别为100万元、150万元、200万元。

那么,我们可以按照以下公式来计算每种产品的销售百分比:产品A的销售百分比 = 产品A的销售额 / 总销售额 100% = 100 /(100+150+200) 100% = 20%。

产品B的销售百分比 = 150 / (100+150+200) 100% = 30%。

产品C的销售百分比 = 200 / (100+150+200) 100% = 40%。

其次,按地区进行销售百分比的计算。

假设某公司在东、南、西、北四个地区进行销售,它们的销售额分别为200万元、150万元、180万元、120万元。

那么,我们可以按照以下公式来计算每个地区的销售百分比:东部地区的销售百分比 = 200 / (200+150+180+120) 100% = 28.57%。

南部地区的销售百分比 = 150 / (200+150+180+120) 100% = 21.43%。

西部地区的销售百分比 = 180 / (200+150+180+120) 100% = 25.71%。

北部地区的销售百分比 = 120 / (200+150+180+120) 100% = 17.14%。

最后,按时间进行销售百分比的计算。

假设某公司在一年内每个季度的销售额分别为300万元、250万元、200万元、350万元。

《财务管理》例题

《财务管理》例题第二章[例1]某人拟购房,开发商提出两种方案:1、现在一次性付80万元;2、5年后付100万元若目前的银行贷款利率是7%,应如何付款?解:方案一的终值:F5 =800 000×(1+7%)5=1 122 080或F5 =800 000×(F/P,7%,5)=1 122 080方案二的终值:F5 =1 000 000所以应选择方案2。

方案二的现值:P=1000000×(1+7%)-5=1000000 ×(P/F,7%,5)=1000000 ×(0.713)=713000<800000(方案一现值)结论:按现值比较,仍是方案2较好[例2]A、B两个项目未来的收益如下:A项目,5年末一次性收回110万元;B项目,未来5年每年末收回20万元。

若市场利率为7%,应如何选择哪个项目?解:项目A收益的终值:F = 110(万元)项目B收益的终值:F = 20×(F/A,7%,5)= 20 ×5.7507= 115.014(万元)[例3]某公司欲在5年后还款1 000 000元,如利率为6%,则每年年末应等额在银行存入多少金额?解:已知F=1 000 000 i=6 %n=5 求A?A = F/(F/A,6%,5)= 1 000 000/5.6371 =177 396.18元[例4]某公司向银行借款,需2010年末一次性还清借款的本息40万元。

该企业拟从2006年至2010年每年年末存入银行一笔等额的存款,以便在2010年末还清本息。

假设存款利率为12%。

解:已知F=400000,i=12%,n=5,求A?A = F/(F/A,12%,5)= 400 000/6.3528=62964.36元[例5]某人拟购房,开发商提出两种方案:1、现在一次性付80万元;2、从现在起每年末付20万元,连续支付5年。

若目前的银行贷款利率是7%,应如何付款?解:方案一的现值:80(万元)方案二的现值:P=20(P/A,7%,5)=20(4.1002)=82(万元)[例6]某公司需用一台设备,买价为9000元,可用8年。

销售百分比的计算方法公式

销售百分比的计算方法公式嘿,咱今儿就来唠唠销售百分比的计算方法公式!你说这玩意儿重要不?那可太重要啦!就好比你要去一个陌生的地方,没有地图那可不行,这销售百分比的计算方法公式就是咱在销售领域的“地图”呀!咱先说说啥是销售百分比。

简单来讲,就是看看销售的某个部分占整体的比例。

比如说,你卖了一堆东西,然后想知道其中某一类产品的销售占总销售的多少,这就是销售百分比啦。

那怎么算呢?其实不难,就用那部分的数值除以总的数值,再乘以个百分之百就成啦!举个例子哈,你这个月一共卖了1000 块钱的东西,其中有 300 块是 A 产品卖的,那 A 产品的销售百分比就是 300 除以1000 等于 0.3,再乘以 100%就是 30%呀!是不是挺简单的?这就好比分蛋糕,整个蛋糕就是总销售,而每一块就是不同的部分,咱得知道每一块占了整个蛋糕的多少比例呀!你想想,要是不知道这个,那你怎么知道哪种产品卖得好,哪种不行呢?那不是跟没头苍蝇似的乱撞嘛!而且这个销售百分比用处可大了去了。

比如说,你可以通过它来分析你的销售结构,看看哪些产品是主打,哪些需要调整策略。

还能和以前的数据对比,看看有没有进步或者退步呀!这就像你跑步,得知道自己跑了多远,速度快不快,才能不断进步不是?再比如说,你要做预算,那也得用到销售百分比呀。

你得根据以往的销售百分比来预估未来的销售情况,这样才能合理安排资源,不然不就抓瞎了嘛!咱再打个比方,这销售百分比就像是你的指南针,能让你在销售的海洋里不迷失方向。

没有它,你就可能在各种数据里晕头转向,不知道该往哪儿走啦!你说这销售百分比的计算方法公式重要不?那肯定重要啊!所以啊,咱可得好好掌握这个小技巧,让它为咱的销售事业助力呀!咱可不能小瞧了它,不然到时候吃亏的可是自己哟!现在,你是不是对销售百分比的计算方法公式更清楚啦?赶紧去试试吧!。

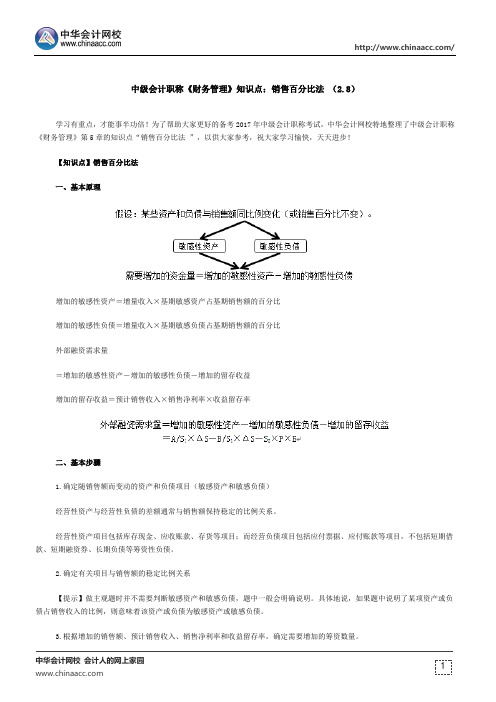

中级会计职称《财务管理》知识点:销售百分比法 (2.8)

中级会计职称《财务管理》知识点:销售百分比法(2.8)

学习有重点,才能事半功倍!为了帮助大家更好的备考2017年中级会计职称考试,中华会计网校特地整理了中级会计职称《财务管理》第5章的知识点“销售百分比法”,以供大家参考,祝大家学习愉快,天天进步!

【知识点】销售百分比法

一、基本原理

增加的敏感性资产=增量收入×基期敏感资产占基期销售额的百分比

增加的敏感性负债=增量收入×基期敏感负债占基期销售额的百分比

外部融资需求量

=增加的敏感性资产-增加的敏感性负债-增加的留存收益

增加的留存收益=预计销售收入×销售净利率×收益留存率

二、基本步骤

1.确定随销售额而变动的资产和负债项目(敏感资产和敏感负债)

经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。

经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

2.确定有关项目与销售额的稳定比例关系

【提示】做主观题时并不需要判断敏感资产和敏感负债,题中一般会明确说明。

具体地说,如果题中说明了某项资产或负债占销售收入的比例,则意味着该资产或负债为敏感资产或敏感负债。

3.根据增加的销售额、预计销售收入、销售净利率和收益留存率,确定需要增加的筹资数量。

【提示】如果存在非敏感资产的增加,计算外部融资需求量时,公式还需要加上Δ非敏感资产。

销售百分比法例题

1、某公司采用销售百分比法预测下一年度的销售费用,若今年销售额为1000万元,销售费用占销售额的15%,则下一年度预计销售费用为多少万元(假设销售百分比不变)?A. 150万元B. 120万元C. 180万元D. 200万元(答案:A)2、使用销售百分比法时,如果企业计划增加广告投放以提升销售额,通常会导致哪个比例上升?A. 销售成本率B. 销售费用率C. 毛利率D. 净利率(答案:B)3、一家零售企业去年销售额为5000万元,销售费用占销售额的8%。

若今年销售额增长至6000万元,且销售百分比保持不变,今年销售费用将是多少?A. 400万元B. 480万元C. 500万元D. 600万元(答案:B)4、在运用销售百分比法进行财务预测时,若预计销售额将增长20%,而销售费用占比计划从当前的12%降至10%,则销售费用将如何变化?A. 增加20%B. 减少20%C. 增加,但增幅小于20%D. 减少,但减幅小于20%(答案:D)5、某公司去年销售额为3000万元,销售费用率为6%。

若今年销售额预计增长15%,且公司决定维持销售费用率不变,今年销售费用预算应为多少?A. 180万元B. 207万元C. 210万元D. 225万元(答案:B)6、销售百分比法中,若企业希望通过降低销售费用比例来提高净利润率,以下哪项措施最直接有效?A. 提高销售价格B. 降低生产成本C. 减少销售费用支出D. 增加销售量(答案:C)7、一家制造企业去年销售额为8000万元,销售费用占销售额的5%。

若今年计划将销售费用占比降至4%,而销售额保持不变,今年销售费用将减少多少?A. 40万元B. 80万元C. 400万元D. 800万元(答案:C)8、在使用销售百分比法预测未来销售费用时,如果发现历史数据中销售费用占比逐年下降,这可能意味着:A. 企业销售效率在提升B. 企业对销售费用控制不力C. 企业销售额在持续下滑D. 企业正在增加市场营销投入(答案:A)。

2020年注册会计师考试《财务成本管理》要点:销售百分比法

2020年注册会计师考试《财务成本管理》要点:销售百分比法2020年注册会计师考试《财务成本管理》要点:销售百分比法销售百分比法

(一)核心公式:外部融资额=筹资总需求-可动用的金融资产-预计增加的留存收益

(二)推导过程:

外部融资额=资产增加-经营负债增加-预计增加的留存收益

=(经营资产增加+金融资产的增加)-经营负债增加-预计增加的留存收益

=经营资产增加-经营负债增加+金融资产的增加-预计增加的留存收益

=筹资总需求+金融资产的增加-预计增加的留存收益

因为:金融资产的增加=-金融资产的减少

所以:外部融资额=筹资总需求+(-金融资产的减少)-预计增加的留存收益

=筹资总需求-金融资产的减少-预计增加的留存收益

由于可动用的金融资产=现有的金融资产-至少要保留的金融资产,即金融资产被动用会导致金融资产减少,所以,可动用的金融资产=金融资产的减少

由此得出:外部融资额=筹资总需求-可动用的金融资产-预计增加的留存收益

内含增长率

1.含义:企业外部融资为0时的销售增长率。

2.计算原理。

假设可动用金融资产为0:

根据:经营资产销售百分比-经营负债销售百分比-计划销售净利率×[(1+增长率)÷增长率]×收益留存率=0,计算得出的增长率就是内含增长率。

【提示】

(1)当实际增长率等于内含增长率时,外部融资需求为零;

(2)当实际增长率大于内含增长率时,外部融资需求为正数;

(3)当实际增长率小于内含增长率时,外部融资需求为负数。

注册会计师考试栏目。

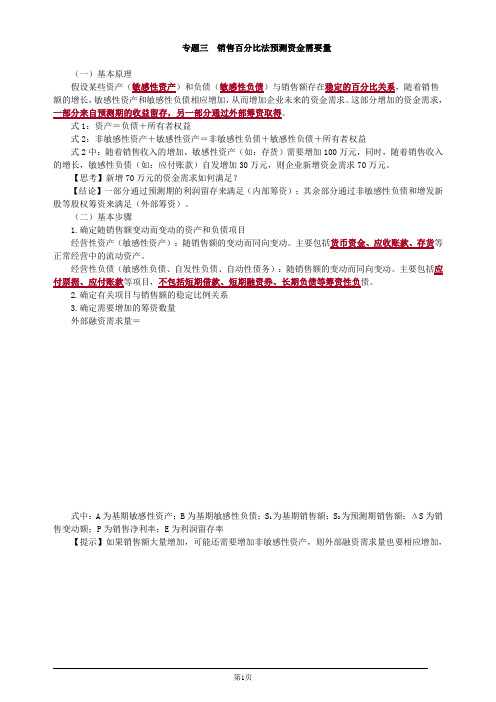

会计职称-中级财务管理-专题三 销售百分比法预测资金需要量(4页)

专题三销售百分比法预测资金需要量

(一)基本原理

假设某些资产(敏感性资产)和负债(敏感性负债)与销售额存在稳定的百分比关系,随着销售额的增长,敏感性资产和敏感性负债相应增加,从而增加企业未来的资金需求。

这部分增加的资金需求,一部分来自预测期的收益留存,另一部分通过外部筹资取得。

式1:资产=负债+所有者权益

式2:非敏感性资产+敏感性资产=非敏感性负债+敏感性负债+所有者权益

式2中:随着销售收入的增加,敏感性资产(如:存货)需要增加100万元,同时,随着销售收入的增长,敏感性负债(如:应付账款)自发增加30万元,则企业新增资金需求70万元。

【思考】新增70万元的资金需求如何满足?

【结论】一部分通过预测期的利润留存来满足(内部筹资);其余部分通过非敏感性负债和增发新股等股权筹资来满足(外部筹资)。

(二)基本步骤

1.确定随销售额变动而变动的资产和负债项目

经营性资产(敏感性资产):随销售额的变动而同向变动。

主要包括货币资金、应收账款、存货等正常经营中的流动资产。

经营性负债(敏感性负债、自发性负债、自动性债务):随销售额的变动而同向变动。

主要包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

2.确定有关项目与销售额的稳定比例关系

3.确定需要增加的筹资数量

外部融资需求量=

式中:A为基期敏感性资产;B为基期敏感性负债;S1为基期销售额;S2为预测期销售额;ΔS为销售变动额;P为销售净利率;E为利润留存率

【提示】如果销售额大量增加,可能还需要增加非敏感性资产,则外部融资需求量也要相应增加,

第1页。

跟老武过中级销售百分比法

跟老武过中级销售百分比法摘要:I.引言- 介绍老武和中级销售百分比法II.销售百分比法的定义和基本原理- 定义和公式- 敏感资产和敏感负债III.销售百分比法在企业财务管理中的应用- 外部融资需求量的预测- 经营决策的制定IV.销售百分比法的优缺点- 优点:简单易懂、实用性高- 缺点:不适用于所有行业和企业V.老武对销售百分比法的解读和实战应用- 老武的观点和经验- 实际案例分析VI.结论- 总结销售百分比法的意义和作用正文:I.引言在企业财务管理领域,销售百分比法是一种被广泛应用的财务分析方法。

这种方法简单易懂、实用性高,能够帮助企业预测未来的资金需求,制定合理的经营决策。

今天,我们将通过一个实战案例,来跟老武学习中级销售百分比法。

II.销售百分比法的定义和基本原理销售百分比法是一种财务分析方法,它假设某些资产(敏感性资产)和负债(敏感性负债)与销售额存在稳定的百分比关系。

随着销售额的增长,敏感性资产和敏感性负债相应增加,从而增加企业未来的资金需求。

这种方法的计算公式为:外部融资需求量= 敏感性资产增加量/ 销售额× 销售额增长率- 敏感性负债增加量/ 销售额× 销售额增长率其中,敏感性资产包括货币资金、应收账款、存货等正常经营中的流动资产;敏感性负债包括应付票据、应付账款等与销售额成正比例变化的负债。

III.销售百分比法在企业财务管理中的应用销售百分比法可以帮助企业预测外部融资需求量,从而制定合理的经营决策。

具体来说,企业可以根据预测的资金需求,合理安排筹资计划,如发行债券、股票或者进行银行贷款等。

此外,销售百分比法还可以帮助企业监控经营风险。

当企业的销售额发生变化时,敏感性资产和敏感性负债也会随之变化,企业可以根据这些变化,调整经营策略,降低经营风险。

IV.销售百分比法的优缺点销售百分比法的优点在于它简单易懂、实用性高。

它可以帮助企业快速预测未来的资金需求,为企业的筹资决策提供依据。