新企业会计准则报表及会计科目衔接讲解共35页

新企业会计准则会计科目表附会计科目表注解(精华版)

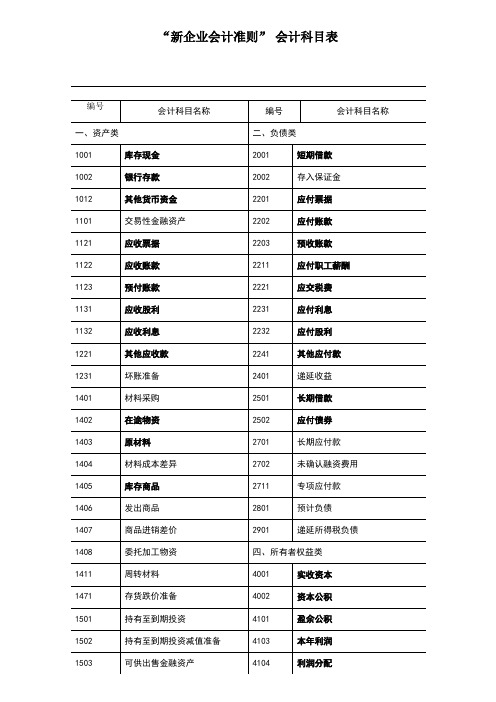

“新企业会计准则”会计科目表附:会计科目表注解一、资产类1001 库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、1002 银行存款Array余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,放映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。

企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

1131 应收股利企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。

1132 应收利息企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。

新企业会计准则会计科目表附会计科目表注解(精华版)

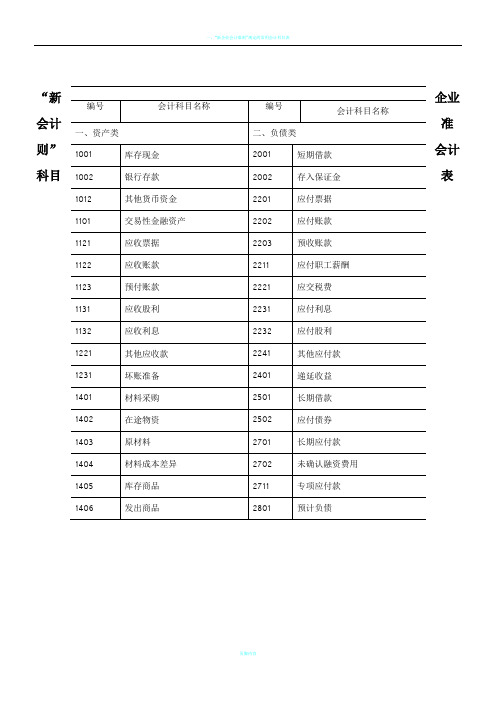

“新企业Array会计准则”会计科目表金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,放映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。

企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

1131 应收股利企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。

1132 应收利息企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。

期末借方余额,反映企业尚未收回的利息。

1221 其他应收款企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等等以外的其他各种应收、暂付的款项。

新企业会计准则会计科目表附会计科目表注解(精华版)

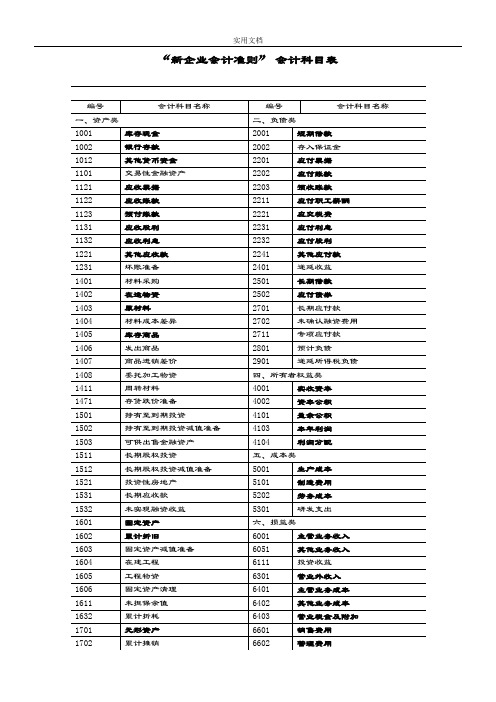

“新企业会计准则”会计科目表一、资产类1001 库存现金方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,放映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。

企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

1131 应收股利企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。

1132 应收利息企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。

期末借方余额,反映企业尚未收回的利息。

1221 其他应收款企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等等以外的其他各种应收、暂付的款项。

新企业会计准则会计科目表附会计科目表注解(精华版)

常用会计科目表附:会计科目表注解一、资产类1001 库存现金方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,放映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。

企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

1131 应收股利企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。

1132 应收利息企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。

期末借方余额,反映企业尚未收回的利息。

1221 其他应收款企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等等以外的其他各种应收、暂付的款项。

新企业会计准则会计科目表附会计科目表注解(精华版)

“新企业会计准则”会计科目表附:会计科目表注解 一、资产类1001 库存现金 方余额,反映企业持有的库存现金。

1002 银行存款 企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金 企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产 企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据 企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,放映企业持有的商业汇票的票面金额。

1122 应收账款 企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

1123 预付账款 企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。

企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

1131 应收股利 企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。

1132 应收利息 企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。

期末借方余额,反映企业尚未收回的利息。

新企业会计准则会计科目表附会计科目表注解(精华版)

“新企业会计准则”会计科目表一、资产类1001 库存现金方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,放映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。

企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

1131 应收股利企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。

1132 应收利息企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。

期末借方余额,反映企业尚未收回的利息。

1221 其他应收款企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等等以外的其他各种应收、暂付的款项。

新企业会计准则会计科目表附会计科目表注解(精华版).

“新企业会计准则”会计科目表附:会计科目表注解一、资产类1001 库存现金1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,放映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。

企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

1131 应收股利企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。

1132 应收利息企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。

期末借方余额,反映企业尚未收回的利息。

1221 其他应收款企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等等以外的其他各种应收、暂付的款项。

新旧准则会计科目衔接

新旧准则会计科目衔接暨会计科目使用解读(仅供参考)1、货币资金“现金”、“银行存款”和“其他货币资金”的余额直接转入新准则的“库存现金”、“银行存款”和“其他货币资金”科目资产负债表中,列示为“货币资金”项目关于金融工具企业应根据管理层持有该资产意图的决策文件,将短期投资、长期股权投资、长期债权投资合理划分为交易性金融资产、可供出售金融资产、持有至到期投资和长期股权投资对于涉及以公允价值计量的金融工具,应当能够取得该金融工具的公允价值2、短期投资和短期投资跌价准备建立新账时,企业应根据持有意图、根据新准则的划分标准,将现行准则中的短期投资划分为交易性金融资产或可供出售金融资产企业应当按照该项金融资产在2007年12月31日的公允价值借记“交易性金融资产-成本”(或“可供出售金融资产-成本”)科目,同时注销与之相关的“短期投资”和“短期投资跌价准备”,其差额调整“利润分配”资产负债表中,分别列示为“交易性金融资产”和“可供出售金融资产”项目甲公司自2008年1月1日起全面执行新企业会计准则,不考虑计提盈余公积,且递延所得税和其他暂时性差异一并考虑(下同)例1:甲公司短期投资中一项股票投资,成本为1200万元,短期投资跌价准备余额100万元。

2007年12月31日,该股票划分为交易性金融资产,当日公允价值为1 500万元建立新账时:借:交易性金融资产-成本 1 500短期投资跌价准备100贷:短期投资 1 200利润分配400(1 500-1 100)3、应收票据、应收股利、应收利息现行准则的“应收票据”、“应收股利”、“应收利息”余额直接转入新准则的“应收票据”、“应收股利”、“应收利息”科目资产负债表中,“应收票据”科目列示为“应收票据”项目,“应收股利”列示为“应收股利”项目,“应收利息”科目列示为“应收利息”项目。

需要说明的是,各项资产在资产负债表上列示的金额均为账面价值,即账面余额扣除减值准备之后的金额(下同)4、应收账款现行准则的“应收账款”余额直接转入新准则的“应收账款”科目资产负债表中,列示为“应收账款”项目5、其他应收款应将属于长期应收性质的其他应收款余额从现行准则的“其他应收款”直接转入新准则的“长期应收款”科目;“其他应收款”其他明细科目余额直接转入新准则的“其他应收款”科目资产负债表中,分别列示为“长期应收款”、“其他应收款”项目6、坏账准备建立新账时,将现行准则的“坏账准备-应收账款、其他应收款”余额直接转入新准则的“坏账准备-应收账款、其他应收款”科目,还应补充设置“坏账准备-应收票据、应收股利、应收利息、预付账款、长期应收款”等明细科目资产负债表中,将坏账准备各明细科目分别作为相应会计报表项目的抵减项7、预付账款现行准则的“预付账款”余额直接转入新准则的“预付账款”科目资产负债表中,列示为“预付账款”项目8、应收补贴款新准则没有设置“应收补贴款”科目。