项目(全)投资现金流量表格模板

现金流量表(自动生成)模板

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金

目

行次 1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56

1、将净利润调节为经营活动现金流量: 178,100.95 2,243.84 180,344.79 87,414.00 18,000.00 -2,807.34 102,606.66 77,738.13 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产所收回的现金净额

金

年度 金 额

流

量

表

会企03表 单位:元 补 充 资 料 行次 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 金 额 695.29 26,340.00 51,000.00 -297.16 77,738.13

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项)

77,738.13

存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

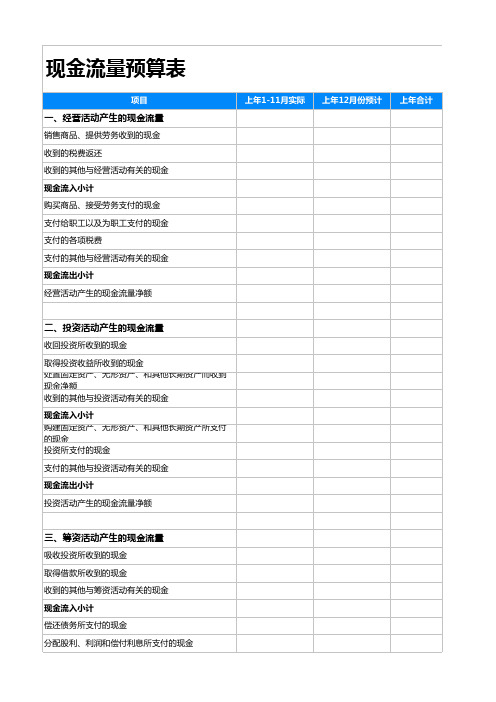

现金流量预算表(专业完整格式模板)

本年预算

补充资料

二、投资活动产生的现金流量

收回投资所收到的现金

取得投资收益所收到的现金 处置固定资产、无形资产、和其他长期资产而收到 现金净额 收到的其他与投资活动有关的现金

现金流入小计 购建固定资产、无形资产、和其他长期资产所支付 的现金 投资所支付的现金

支付的其他与投资活动有关的现金

现金流出小计

投资活动产生的现金流量净额

现金流量预算表

项目

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金预计 上年合计

三、筹资活动产生的现金流量

吸收投资所收到的现金 取得借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金

支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金量净额

四、汇率变动产生的现金流量净额 五、现金及现金等价物净增加额

wps表格模板--现金流量表

编制单位: 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 目 行次 1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56 金

金

年度 额 -

流

量

表

会企03表 补 充 资 料பைடு நூலகம்行次 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 金 单位:元 额 -0.00 -

1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

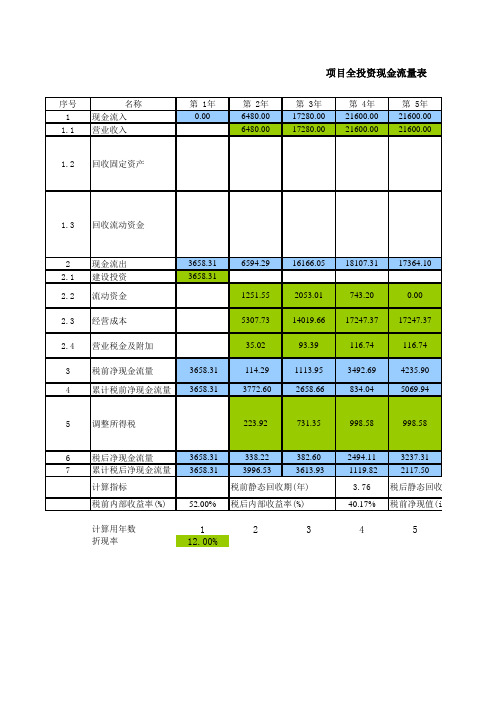

财务预测分析模板(10年)

序号名称第 1年第 2年第 3年第 4年第 5年1现金流入0.006480.0017280.0021600.0021600.001.1营业收入6480.0017280.0021600.0021600.001.2回收固定资产1.3回收流动资金2现金流出3658.316594.2916166.0518107.3117364.102.1建设投资3658.312.2流动资金1251.552053.01743.200.002.3经营成本5307.7314019.6617247.3717247.372.4营业税金及附加35.0293.39116.74116.743税前净现金流量-3658.31-114.291113.953492.694235.904累计税前净现金流量-3658.31-3772.60-2658.66834.045069.945调整所得税223.92731.35998.58998.586税后净现金流量-3658.31-338.22382.602494.113237.317累计税后净现金流量-3658.31-3996.53-3613.93-1119.822117.50计算指标3.76税前内部收益率(%)52.00%40.17%量税前)=LOOKUP(0,累计现金流量税后,年份)+ABS(LOOKUP(LOOKUP(0,累计现金流量税后,年份),年份,量税后)项目全投资现金流量表税前静态回收期(年)税后静态回收期税后内部收益率(%)税前净现值(ic=第 6年第 7年第 8年第 9年第 10年21600.0021600.0021600.0021600.0027015.9221600.0021600.0021600.0021600.0021600.001368.17回收固定资产为最后一年回收固定资4047.76回收流动资金为各年流动资金投资增17364.1017364.1017364.1017364.1017364.100.000.000.000.000.00营业收入!A117247.3717247.3717247.3717247.3717247.37流动资金!A1116.74116.74116.74116.74116.74总成本费用!A14235.904235.904235.904235.909651.82利润分配表!A19305.8313541.7317777.6322013.5331665.35998.58998.58998.58998.58998.58调整所得税为息税前利润乘以所得税3237.313237.313237.313237.318653.245354.818592.1211829.4415066.7523719.994.35行业基准利率12466.748523.8812%678910:累计净现值最后出现负值的那一年+(-该负值/下年年净现金流量值)金流量税后,年份),年份,累计现金流量税后))/LOOKUP(LOOKUP(0,累计现金流量税后,年份)+1,年份,现金流单位:万元回收期(年)税后净现值(ic=12%)值(ic=12%)一年回收固定资产净额资金为各年流动资金投资增加额的合计数。

建设项目投资估算表格-全汇总

人民币单位:万元,外币单位:

建设投资估算表(形成资产法)

人民币单位:万元,外币单位:

建设期利息估算表

人民币单位:万元

流动资金估算表

人民币单位:万元

项目总投资估算汇总表

分年投资计划表

营业收入、营业税金及附加和增值税估算表

人民币单位:万元

总成本费用估算表(生产成本加期间费用法)

人民币单位:万元

总成本费用估算表(生产要素法)

人民币单位:万元

借款还本付息计划表

人民币单位:万元

项目投资现金流量表

人民币单位:万元

项目资本金现金流量表

投资各方金现金流量表

利润和利润分配表

人民币单位:万元

资产负债表

人民币单位:万元

财务计划现金流量表

THANKS

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

打造全网一站式需求

欢迎您的下载,资料仅供参考。

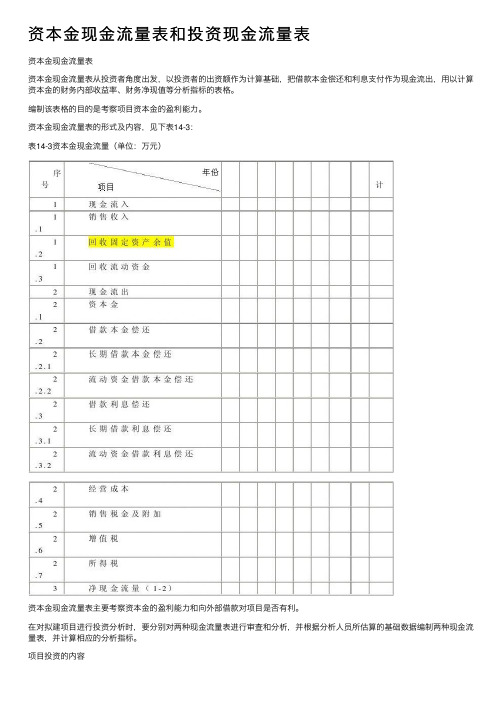

资本金现金流量表和投资现金流量表

资本⾦现⾦流量表和投资现⾦流量表资本⾦现⾦流量表资本⾦现⾦流量表从投资者⾓度出发,以投资者的出资额作为计算基础,把借款本⾦偿还和利息⽀付作为现⾦流出,⽤以计算资本⾦的财务内部收益率、财务净现值等分析指标的表格。

编制该表格的⽬的是考察项⽬资本⾦的盈利能⼒。

资本⾦现⾦流量表的形式及内容,见下表14-3:表14-3资本⾦现⾦流量(单位:万元)资本⾦现⾦流量表主要考察资本⾦的盈利能⼒和向外部借款对项⽬是否有利。

在对拟建项⽬进⾏投资分析时,要分别对两种现⾦流量表进⾏审查和分析,并根据分析⼈员所估算的基础数据编制两种现⾦流量表,并计算相应的分析指标。

项⽬投资的内容项⽬投资现⾦流量表、项⽬资本⾦现⾦流量表和投资各⽅现⾦流量表异同:项⽬投资净现⾦流量的简化计算⽅法(⼀)单纯固定资产投资项⽬建设期某年的净现⾦流量=-该年发⽣的固定资产投资额运营期某年所得税前净现⾦流量=新增的息税前利润+新增的折旧+回收的固定资产净残值运营期某年所得税后净现⾦流量=某年税前净现⾦流量-新增的所得税(⼆)完整⼯业投资项⽬建设期某年净现⾦流量=-该年原始投资额(注意含概内容)如果项⽬在运营期内不追加流动资⾦投资。

则完整⼯业投资项⽬的运营期所得税前净现⾦流量:运营期某年所得税前净现⾦流量=该年息税前利润+该年折旧+该年摊销+该年回收额-该年维持运营投资运营期所得税后净现⾦流量:运营期某年所得税后净现⾦流量=该年息税前利润(1-所得税税率)+该年折旧+该年摊销+该年回收额-该年维持运营投资=该年⾃由现⾦流量所谓运营期⾃由现⾦流量是指投资者可以作为偿还借款利息、本⾦,分配利润,对外投资等财务活动资⾦来源的净现⾦流量。

1.如果不考虑维持运营投资⽽且回收额为零,则:经营净现⾦流量=该年息税前利润(1-所得税税率)+该年折旧+该年摊销2.经营期内回收额不为零时,所得税后净现⾦流量亦称为终结点所得税后净现⾦流量,终结点所得税后净现⾦流量=终结点那⼀年的经营净现⾦流量+该期回收额之和(三)更新改造投资项⽬(有建设期,税收抵减在建设期末;⽆有建设期,税收抵减在经营期第⼀期末)建设期某年净现⾦流量=-该年发⽣的新固定资产投资-该年旧固定资产变价净收⼊1.S>0建设期末的净现⾦流量=因旧固定资产提前报废发⽣净损失⽽抵减的所得税额2.S=0,则运营期所得税后净现⾦流量的简化公式为运营期第⼀年净现⾦流量=△息税前利润+△折旧额+因旧固定资产提前报废发⽣净损失⽽抵减的所得税额其中:运营期第⼀年所得税后净现⾦流量=该年因更新改造⽽增加的息税前利润(1-所得税税率)+该年因更新改造⽽增加的折旧额+因旧固定资产提前报废发⽣净损失⽽抵减的所得税额运营期其他各年所得税后净现⾦流量=△息税前利润(1-所得税税率)+△折旧额+△固定资产净残值。

现金流量表(自动生成)模板

- 净利润

- 加:计提的资产减值准备

-

固定资产折旧

-

无形资产摊销

-

长期待摊费用摊销

-

待摊费用减少(减:增加)

-

预提费用增加(减:减少)

-

处置固定资产、无形资产和其他长期资产的损失(减:收益)

-

固定资产报废损失

-

财务费用

投资损失(减:收益)

递延税款贷项(减:借项)

-

存货的减少(减:增加)

-

经营性应收项目的减少(减:增加)

现金流量表

编制单位:

项

目

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与经营活动有关的现金

现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

-

经营性应付项目的增加(减:减少)

-

其他

- 经营活动产生的现金流量净额

-

-

-

- 2、不涉及现金收支的投资和筹资活动:

债务转为资本

- 一年内到期的可转换公司债券

- 融资租入固定资产

行次

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75

76 77 78

-

收回投资所收到的现金

取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产所收回的现金净额

收到的其他与投资活动有关的现金

现金流入小计

购建固定资产、无形资产和其他长期资产所支付的现金

现金流量表模板(有数字例)excel模板

52

现金流出小计

53

筹资活动产生的现金流量净额

54

四、汇率变动对现金的影响

55

五、现金及现金等价物净增加额

56

会企03表 单位:元

金额

438,300.00

438,300.00

32,051.00 -

22,292.09 192,337.04 246,680.13 191,619.87

-

5,700.00

5,700.00 -5,700.00

3,873,672.87 3,680,460.12

193,212.75

-7,292.88

-7,292.88 7,292.88

193,212.75

补充资料 1、将净利润调节为经营活动现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 3、现金及现金等价物净增加情况 现金的期未余额 减:现金的期初余额 加:现金等价物的期未余额 减:现金等价物的期初余额 现金及现金等价物净增加额

支付的其他与投资活动有关的现金

35

现金流出小计

36

投资活动产生的现金流量净额

37

三、筹资活动产生的现金流量:

吸收投资所收到的现金

38

取得借款所收到的现金

项目全投资现金流量表

项目(全)投资现金流量表一、现金流入现金流入 +回收固定资产余值+回收流动资金+=补贴收入+其他收入销项税+第三方收入)+(可用性服务费=(可用性服务费+运维绩效服务费-回其他收入+增值税税率)×增值税税率运维绩效服务费)÷(1++ +回收流动资金收固定资产余值=财政补贴测算表中的“财政补贴总额”1、补贴收入第三方收入(使用者付费)可用性服务费=+运维绩效服务费-)(现值1+POWER(折现率,n=①可用性服务费年均建设成本× F)×(1+合理利润率)P求终值=“政府方占=注:项目全部建设成本资金筹措表中的“资金筹措”- 股”(底数,指数):返回数字乘幂的计算结果。

POWERPOWER 1+合理利润率)运营成本×(②运维绩效服务费=增值税税率)×总成本费用表中的“经营成本(不含税)”×(1+= 1+合理利润率)(外购+=注:总成本费用表中的“经营成本(不含税)”外购原材料其他费用+养护费+工资及福利费+燃料及动力费.其他收入估算表中的“其他收入”2、其他收入=税费估算表中“销项税额”3、销项税 = 不含税价格=营业收入-第三方收入)÷(财政补贴收入第三方收入)-+(财政补贴收入=+ (1+增值税税率)运维绩效服-(可用性服务费+运维绩效服务费)=(可用性服务费+ 增值税税率)务费)÷(1+增值税税率)×增值税1++运维绩效服务费)÷(=(可用性服务费税率财政补贴收入=财政补贴测算表中的“财政补贴总额” =可用性服务费+运维绩效服务费-第三方收入固定资产折旧与无形资产摊销估算表中计计4、回收固定资产余值= 算期最后一年“折旧净值”流动资金估算表中计算期最后一年“流动资金”5、回收流动资金= 流动负债=流动资产- +预收账款)-+存货现金+预付账款)(应付账款+=(应收账款注:存货=原材料+燃料及动力+在产品+产成品二、现金流出附加++应纳增值税进项税++=现金流出建设投资+流动资金经营成本维持运营投资税+ =1、建设投资资金筹措表中的“建设投资”、流动资金 =流动资金估算表中的“流动资金”2 流动资产=-流动负债(应付账款+预收账款)存货(应收账款++现金+预付账款)-= =财政补贴测算表中的“运营成本”、经营成本31+增值税率)=总成本费用表中的“经营成本(不含税)”×( =税费估算表中的“应纳增值税”4、应纳增值税上一年进项税额留抵额当年销项税额=-当年进行税额-增值税税率)×增值税税率1+(财政补贴收入=+第三方收入)÷((总成本费用表中的“外购原材料(不含税)”×适用增值税税率-“养护费用++“外购燃料及动力费(不含税)”×适用增值税税率 -上一年进项税额留抵额(不含税)”×适用增值税税率)0,0,-当年销项税额>+当年进项税额-(上一年进项税额留抵额=IF 当年销项税额))当年进项税额-+(上一年进项税额留抵额总投资计算期第一年进项税额留抵额==注:计算期第一年进行税额80%1+增值税率)×增值税率×÷(当年进项税(上一年进项税额留抵额+以后各年进项税额留抵额=IF当年当年进项税额-+0,-额当年销项税额>上一年进项税额留抵额),0销项税额税费估算表中的“进项税额”5、进项税 =+总成本费用表中的“外购原材料(不含税)”×适用增值税税率=(不×适用增值税税率“外购燃料及动力费(不含税)”+“养护费用含税)”×适用增值税税率 =6、附加税税费估算表中的“附加税”城建税+教育附加税+地方教育附加=(应纳)+]+5%=[应纳增值税×(7%、、1%)(应纳增值税×3%)2%增值税×维持运营投资指的是某些项目在运营期需要投入一定的固定资产、7投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、不同类型和不同行业的项目其投资内容矿山的井巷开拓延伸费用等。

现金流量表模板2020(带公式)

收回投资所收到的现金

取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产所收回的现金净额

收到的其他与投资活动有关的现金

现金流入小计

购建固定资产、无形资产和其他长期资产所支付的现金

投资所支付的现金

支付的其他与投资活动有关的现金

现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资所收到的现金

现金流量表

编制单位:

项

目

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与经营活动有关的现金

现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

38 40 43 44 45 46 52 53 54 55 56

年度

金额

补充资料

1、将净利润调节为经营活动现金流量: 净利润

加:计提的资产减值准备

-

固定资产折旧

-

无形资产摊销

长期待摊费用摊销

待摊费用减少(减:增加)

预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

-

固定资产报废损失

借款所收到的现金

收到的其他与筹资活动有关的现金

现金流入小计

偿还债务所支付的现金

分配股利、利润或偿付利息所支付的现金

支付的其他与筹资活动有关的现金

现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金的影响

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、现金流入

现金流入

=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金

注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用

2、其他收入=其他收入估算表中的“其他收入”

3、销项税=税费估算表中“销项税额”

=营业收入-不含税价格

=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)

=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率

财政补贴收入=财政补贴测算表中的“财政补贴总额”

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

3、经营成本=财政补贴测算表中的“运营成本”

=总成本费用表中的“经营成本(不含税)”×(1+增值税率)

4、应纳增值税=税费估算表中的“应纳增值税”

=当年销项税额-当年进行税额-上一年进项税额留抵额

=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额

=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税

不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量

1、所得税前净现金流量=现金流入-现金流出

2、所得税后净现金流量=所得税前净现金流量-调整所得税

调整所得税=损益表(利润表)中的“息税前利润”×25%

=(利润总额+利息)×25%

=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。