事业单位收支结余表

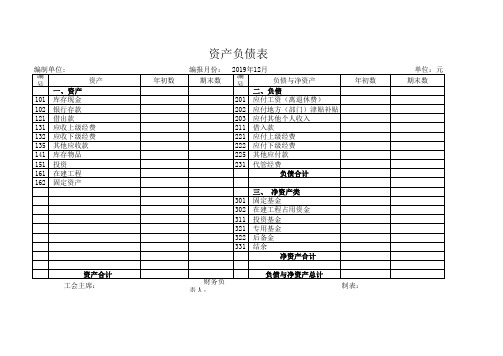

行政事业单位工会资产负债表及收支表报表

编 号

资产

一、资产

101 库存现金

102 银行存款

121 借出款

131 应收上级经费

132 应收下级经费

135 其他应收款

141 库存物品

151 投资

161 在建工程

162 固定资产

资产合计 工会主席:

年初数

资产负债表

编报月份: 期末数

2019年12月

编 号

负债与净资产

二、负债

201 应付工资(离退休费)

202 应付地方(部门)津贴补贴

203 应付其他人收入

211 借入款

221 应付上级经费

222 应付下级经费

225 其他应付款

231 代管经费

负债合计

年初数

三、 净资产类 301 固定基金 302 在建工程占用资金 311 投资基金 321 专用基金 322 后备金 331 结余

净资产合计

财务负 责人:

负债与净资产总计

制表:

单位:元 期末数

行政事业单位如何更好的填报决算报表

行政事业单位如何更好的填报决算报表——保会通财务软件之决算报表速战分析年终决算报表各表格后,可以看出填报需要用到的保会通软件功能有:余额及发生额表、账务汇总表、报表等软件功能。

报表模块数据通过“报表计算”后生成:账务汇总表数据是动态生成的,生成的时候需要选择科目栏:科目栏选择什么内容,需要根据不同的表确定,下面枚举了不同表的选择方法:从表中可以看出,科目栏选择什么打开报表有什么元素。

注意特别提醒的部份选择项1、行政单位收支结余明细表,如图选择,生成的表如图科目栏选择功能类,打开后报表就含功能类一个向导栏:科目栏选择功能类、项目名称,打开后报表就含功能类、项目名称两个向导栏:为什么收支结余表里期末结余会出现负数?1、身上只有10元钱,用了12元,实际是-2,那这-2从那里来?2、财政拨款某种款项100元,用了110元,实际是-10,那这-10就必须从其他预算科目上支出。

所以平时要注意,财政拨款收支结余表要尽量不出负数,同时还的控制好财政拨入资金与该笔资金的支出进度。

其他资金收支结余表也尽量不出负数,同时还要控制好其他资金收入与支出进度关系。

如果年底还是有负数就需要的政策允许的情况下强制调整。

强制调账一般需要说明调账的原因。

如:1、将财政拨款项目支出**科目调入其他资金资金支出,凭证如图。

2、将财政拨款基本支出“执法监管”调用“行政运行”支出,凭证如图。

项目资金收支结余明细表科目栏选择功能类、项目名称,打开后报表就含功能类、项目名称两个向导栏:行政经费支出明细表科目栏选择经济类,打开后报表就只含经济类一个向导栏:行政经费支出明细表科目栏选择功能类、项目名称、经济类,打开后报表就含功能类、项目名称、经济类三个向导栏:行政经费支出明细表科目栏选择功能类、经济类,打开后报表就含功能类、经济类二个向导栏:好了决算报表数据完成可以直接自动生成。

事业单位收入支出表

编制单位:xxx

收入 项目 财政补助收入 上级补助收入 附属单位缴款 事业收入 其中:预算外资金收入 其他收入 本月数 0 累计数 项目 拨出经费 上缴上级支出 对附属单位补助 事业支出 其 中 销售税金 结转自筹基建 小计 经营收入 小计 经营支出 销售税金 小计 拨入专款 小计 拨出专款 专款支出 小计 总计 单位负责人(签章) 小计 总计 经营结余 以前年度经营亏损(一) 结余分配 1、应缴所得税 2、提取专用基金 3、转入事业基金 4、其他 会计(签章) 1、财政补助收入 2、预算外资金支出

2018年12月31日

支出 本月数 累计数 事业结余 1、正常收支结余 2、收回以前年度事业支出 项目 结余 本月数

单位:(一

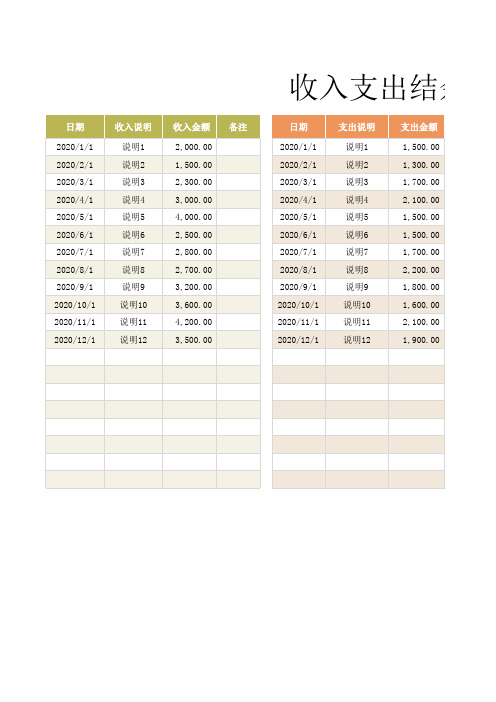

财务收入支出结余利润表Excel模板

收入金额

2,000.00 1,500.00 2,300.00 3,000.00 4,000.00 2,500.00 2,800.00 2,700.00 3,200.00 3,600.00 4,200.00 3,500.00

备注

日期

2020/1/1 2020/2/1 2020/3/1 2020/4/1 2020/5/1 2020/6/1 2020/7/1 2020/8/1 2020/9/1 2020/10/1 2020/11/1 2020/12/1

支出说明

说明1 说明2 说明3 说明4 说明5 说明6 说明7 说明8 说明9 说明10 说明11 说明12

支出金额

1,500.00 1,300.00 1,700.00 2,100.00 1,500.00 1,500.00 1,700.00 2,200.00 1,800.00 1,600.00 2,100.00 1,900.00

日期收入说明收入金额备注日期支出说明支出金额202011说明1200000202011说明1150000202021说明2150000202021说明2130000202031说明3230000202031说明3170000202041说明4300000202041说明4210000202051说明5400000202051说明5150000202061说明6250000202061说明6150000202071说明7280000202071说明7170000202081说明8270000202081说明8220000202091说明9320000202091说明91800002020101说明103600002020101说明101600002020111说明114200002020111说明112100002020121说明123500002020121说明12190000收入支出结余表备注月份利润金额占比备注1月份500003472月份200001393月份600004174月份900006255月份25000017366月份1000006947月份1100007648月份500003479月份14000097210月份200000138911月份210000145812月份1600001111合计144000010000收入支出结余表0005001000150020001月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份

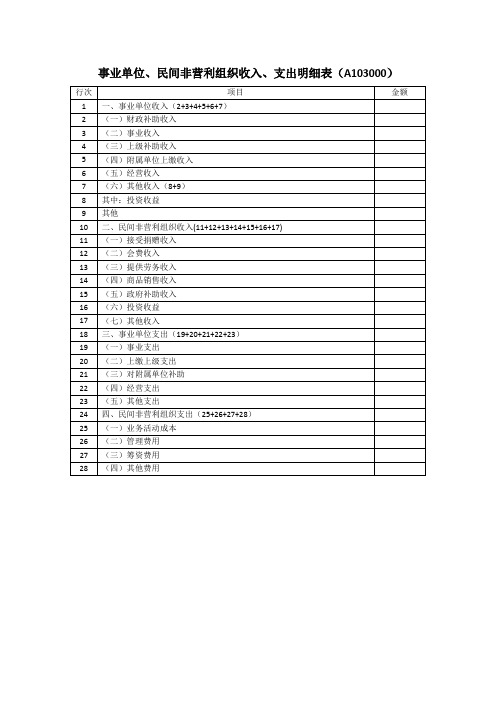

《事业单位、民间非营利组织收入、支出明细表》(A103000)

A103000 事业单位、民间非营利组织收入、支出明细表【表单说明】本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”“民间非营利组织收入”“事业单位支出”“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1行至第9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2行至第6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10行至第17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入,应当包括接受捐赠收入、会费收入、提供劳务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

事业单位、民间非营利组织收入、支出明细表(A103000)

事业单位、民间非营利组织收入、支出明细表(A103000)【表单说明】本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

事业单位产、负债、净资产、结余、收入、支出和会计报表

一、事业单位产、负债、净资产、结余、收入、支出和会计报表2010年行政事业单位会计分录汇总初级会计实务1.货币资金按照实际收入和支出数额记账。

2.应收及预付款项计价按照实际发生数额记账。

注意票据贴现息计入“经营支出”。

行政事业单位的应收及预付款项一般不计提坏账准备。

3.存货计价取得时按照实际成本记账发出时先进先出法、加权平均法等注意事业单位购入自用材料,应当以购价运杂费及相关税费等作为材料入账价格;事业单位取得的存货应当按照取得时的实际成本记账。

4.事业单位对外投资债券投资购入债券时借:对外投资贷:银行存款同时:借:事业基金———般基金贷:事业基金——投资基金转让债券时借:银行存款贷:对外投资贷或借:其他收入同时:借:事业基金——投资基金贷:事业基金———般基金其他投资以材料对外投资借:对外投资(合同、协议确定的价值与应交增值税销项税额之和)贷:材料〔材料账面价值(不含增值税)〕应交税金——应交增值税(销项税额)事业基金——投资基金(或借记,差额)同时:借:事业基金———般基金贷:事业基金——投资基金注:以上是一般纳税人的会计处理,小规模纳税人的处理如下:借:对外投资(合同协议确定的价值)贷:材料(材料含税价值)事业基金——投资基金(或借记,差额)同时:借:事业基金———般基金贷:事业基金——投资基金以固定资产对外投资借:对外投资(评估或合同、协议确认价值)贷:事业基金——投资基金同时:借:固定基金(账面价值)贷:固定资产以无形资产对外投资借:对外投资(双方约定价值)贷:无形资产(无形资产账面价值)事业基金——投资基金(或借记,差额)借:事业基金———般基金贷:事业基金——投资基金(无形资产账面价值)5.固定资产的核算概念是指使用年限在一年以上,单位价值在规定的标准以上,并在使用过程中基本保持原来物质形态的资产。

标准一般设备单位价值在500元以上,专用设备单位价值在800元以上。

核算特点①一般不计提折旧;②除了融资租入固定资产之外,事业单位固定资产的账面余额与固定基金的账面余额应当相等。

截至××年底财政拨款资金结余情况表

表格说明(使用时删除):1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《

合

同

条

件

》

是

根

据

《

中

华

人

民

共

和

国

合

同

法

》

,

对

双

方

权

利

义

务

作

出

的

约

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件。