关于固定股利增长率公式推导

股利增长模型推导公式

股利增长模型推导公式股利增长模型是投资者用来估计股票价格的一种方法,它基于股息的预期增长。

这个模型假设股利每年以固定的比例增长,并且股东会将股利以相同的比例再次投资到公司股票中。

在这篇文章中,我们将会推导股利增长模型的公式,以帮助投资者更好地理解和应用这个模型。

让我们定义一些变量。

假设当前年度的股利为D0,下一年度的股利为D1,股利增长率为g。

根据股利增长模型,我们可以得到如下公式:D1 = D0 * (1 + g)这个公式表明,下一年度的股利等于当前年度的股利乘以(1 + g)。

也就是说,股利以固定的比例增长。

接下来,我们假设投资者将股利再次投资到公司股票中,以获得更多的股息收入。

这样,每年的股利都会以相同的比例增长。

如果我们假设投资者的期望收益率为r,那么投资者将会以r的收益率再次投资股利。

因此,我们可以得到下一年度的股票价格P1的公式:P1 = (D0 * (1 + g)) / (r - g)这个公式表示,下一年度的股票价格等于当前年度的股利乘以(1 + g),再除以(r - g)。

其中,r - g表示投资者的期望收益率减去股利增长率。

我们可以通过这个公式来估计未来某一年度的股票价格。

但是,股利增长模型的一个假设是股利增长率必须小于投资者的期望收益率。

否则,这个模型将无法得出合理的股票价格。

因此,在使用股利增长模型时,投资者需要对股利增长率和期望收益率进行合理的估计。

股利增长模型还有一个重要的应用,就是用来评估股票的合理价值。

根据股利增长模型,股票的价值等于所有未来股利的现值之和。

现值是指未来现金流量经过折现后的价值。

因此,我们可以将股利增长模型扩展到多个年度,得到以下公式:P0 = D0 / (r - g) + D1 / (1 + r)^1 + D2 / (1 + r)^2 + ... + Dn / (1 + r)^n其中,P0表示当前股票的价值,D0表示当前年度的股利,D1表示下一年度的股利,n表示预计股利增长的年数。

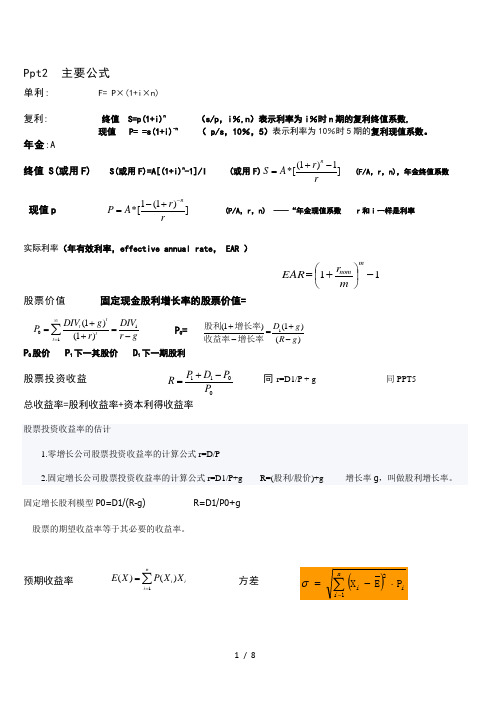

公司金融-公式

Ppt2 主要公式单利: F= P×(1+i×n)复利: 终值 S=p(1+i)n (s/p ,i %,n )表示利率为i %时n 期的复利终值系数,现值 P= =s(1+i)-n( p/s ,10%,5)表示利率为10%时5期的复利现值系数。

年金:A终值 S(或用F) S(或用F)=A[(1+i)n-1]/I (或用F)(1)1*[]n r S A r+-= (F/A ,r ,n),年金终值系数 现值p 1(1)*[]nr P A r--+= (P/A ,r ,n) ——“年金现值系数 r 和i 一样是利率实际利率(年有效利率,effective annual rate , EAR )11-⎪⎭⎫ ⎝⎛+=mnom m r EAR股票价值 固定现金股利增长率的股票价值=P 0= 1(1)(1)=()D g R g ++--股利增长率收益率增长率 P 0股价 P 1下一其股价 D 1下一期股利股票投资收益 同r=D1/P + g 同PPT5总收益率=股利收益率+资本利得收益率股票投资收益率的估计1.零增长公司股票投资收益率的计算公式r=D/P2.固定增长公司股票投资收益率的计算公式r=D1/P+g R=(股利/股价)+g 增长率g ,叫做股利增长率。

固定增长股利模型P0=D1/(R-g) R=D1/P0+g股票的期望收益率等于其必要的收益率。

预期收益率 方差101(1)(1)t t tt DIV g DIV P r r g ∞=+==+-∑1100P D P R P +-=1()()n i ii E X P X X ==∑Pp t3 公式NPV 净现值==未来现金流入的现值-未来现金流出的现值PI 现值指数=未来现金流入现值÷ 现金流出现值 =未来NCF 总现值/原始投资额现值.IRR 内含报酬率 净现值===零 的折现率在原始投资一次支出、每年现金净流量相等时:回收期=原始投资额/每年现金净流入量(NCF ) 回收年限越短,方案越有利。

固定增长的股利贴现模型

固定增长的股利贴现模型固定增长的股利贴现模型是股票投资分析中的一种常用方法,用于估计股票的内在价值。

该模型基于假设公司的股利将以固定的增长率持续增长,并将未来的股利现金流折现到当前值,从而计算出股票的合理价格。

在固定增长的股利贴现模型中,有几个关键要素需要考虑。

首先是股利,即公司每年向股东支付的现金分红。

其次是增长率,即股利的年均增长率。

最后是贴现率,即投资者要求的收益率。

在使用固定增长的股利贴现模型时,首先需要预测未来的股利。

通常可以通过分析公司的财务报表和行业趋势来进行预测。

然后,需要确定增长率。

增长率可以根据公司的历史增长率、行业平均增长率或其他相关因素进行估计。

最后,需要确定贴现率。

贴现率可以根据投资者的风险偏好和市场利率来确定。

一旦确定了股利、增长率和贴现率,就可以使用固定增长的股利贴现模型来计算股票的合理价格。

计算公式为:合理价格= 下一年股利 / (贴现率 - 增长率)。

固定增长的股利贴现模型的优点是简单易懂,适用于稳定增长的公司。

然而,该模型的局限性也需要注意。

首先,该模型假设股利以固定增长率持续增长,这在现实中并不总是成立。

其次,该模型对增长率和贴现率的敏感性较高,稍有误差就可能导致估值的不准确。

固定增长的股利贴现模型还有一个前提条件,即股利必须稳定地支付给股东。

如果公司的股利支付不稳定或波动较大,该模型可能无法准确估计股票的价值。

因此,在使用该模型时,需要对公司的财务状况和盈利能力进行深入研究。

固定增长的股利贴现模型是一种常用的股票估值方法,可以帮助投资者判断股票的合理价格。

然而,投资者在使用该模型时需要注意其局限性,并结合其他方法进行综合分析,以得出更准确的结论。

股利增长模型--注册会计师辅导《财务成本管理》第六章讲义2

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

注册会计师考试辅导《财务成本管理》第六章讲义2

股利增长模型

模型:

主要难点——估计长期平均增长率g

1.历史增长率

1)根据过去的股息支付数据估计未来的股息增长率,可以按几何平均数计算,也可以按算术平均数计算。

①几何平均数:适合投资者在整个期间长期持有股票的情况。

公式:

②算术平均数:适合在某一段时间持有股票的情况。

由于股利折现模型的增长率,需要长期的平均增长率,几何增长率更符合逻辑。

2)历史增长率法很少单独应用(股利稳定增长的公司很少),仅仅是估计股利增长率的一个参考。

【例题3·计算分析题】

ABC 公司2001年-2005年的股利支付情况如下表所示。

要求按几何平均数和算术平均数计算ABC 公司股息

[答疑编号5766060203]

【正确答案】

按几何平均数计算ABC 公司股息的平均增长率为:

按算术平均数计算ABC 公司股息的平均增长率为:

2.可持续增长率

1)计算公式

股利的增长率=可持续增长率

=本期实现的留存收益/期初所有者权益

=本期净利×留存收益比率/期初所有者权益

=留存收益比率×期初权益预期净利率

2)根据可持续增长率估计股利增长率的假设条件:

①收益留存率不变 ②预期新投资的权益报酬率等于当前预期报酬率。

股票定价模型增长模型

股票定价模型―、零增长模型零增长模型假定股利增长率等于零,即G=0,也就是说未来的股利按一个固定数量支付。

[例]假定某公司在未来无限时期支付的每股股利为8元,其公司的必要收益率为10%,可知一股该公司股票的价值为8/0.10=80元,而当时一股股票价格为65元,每股股票净现值为80-65 =15元,因此该股股票被低估15元,因此建议可以购买该种股票。

[应用]零增长模型的应用似乎受到相当的限制,毕竟假定对某一种股票永远支付固定的股利是不合理的。

但在特定的情况下,在决定普通股票的价值时,这种模型也是相当有用的,尤其是在决定优先股的内在价值时。

因为大多数优先股支付的股利不会因每股收益的变化而发生改变,而且由于优先股没有固定的生命期,预期支付显然是能永远进行下去的。

二、不变增长模型(1)一般形式。

如果我们假设股利永远按不变的增长率增长,那么就会建立不变增长模型。

[例]假如去年某公司支付每股股利为1.80元,预计在未来日子里该公司股票的股利按每年5%的速率增长。

因此,预期下一年股利为1.80x(1十0.05)=1.89元。

假定必要收益率是11%,该公司的股票等于1. 80x[(1 十0. 05)/(0.11—0. 05)]= 1. 89 / (0. 11—0. 05) = 31. 50 元。

而当今每股股票价格是40元,因此,股票被高估8. 50元,建议当前持有该股票的投资者出售该股票。

(2)与零增长模型的关系。

零增长模型实际上是不变增长模型的一个特例。

特别是,假定增长率合等于零,股利将永远按固定数量支付,这时,不变增长模型就是零增长模型。

从这两种模型来看,虽然不变增长的假设比零增长的假设有较小的应用限制,但在许多情况下仍然被认为是不现实的。

但是,不变增长模型却是多元增长模型的基础,因此这种模型极为重要。

三、多元增长模型多元增长模型是最普遍被用来确定普通股票内在价值的贴现现金流模型。

这一模型假设股利的变动在一段时间7、内并没有特定的模式可以预测,在此段时间以后,股利按不变增长模型进行变动。

增长率计算公式有哪些该如何计算

增长率计算公式有哪些该如何计算

在解题时,如果能掌握具体的公式,解题速度也会大大提高。

下面是由编辑为大家整理的“增长率计算公式有哪些该如何计算”,仅供参考,欢迎大家阅读本文。

增长率计算公式有哪些

增长率根据统计采用的基期不同,分为同比增长率、环比增长率以及定基增长率,计算公式如下:

1、同比增长率=(本期统计周期数据-去年同期统计周期数据)÷去年同期统计周期数据×100%;

2、环比增长率=(本期统计周期数据-上期统计周期数据)÷上期统计周期数据×100%;

3、定基增长率=(本期统计周期数据-基期统计周期数据)÷基期统计周期数据×100%。

同比指的是本期统计数据与去年同期统计数据相比较;

环比指的是本期统计数据与上期统计数据相比较;

定基比是在观察的若干个时期的数据时,将每个时期的数据均与同一个基期数据进行对比。

拓展阅读:增速回落和收窄的含义

增速回落: 是受市场经济影响所致,增长速度变缓。

增速收窄:是自己有计划进行的放缓,但是还是在增长。

增长率计算公式有哪些该如何计算

增长率计算公式有哪些该如何计算

在解题时,如果能掌握具体的公式,解题速度也会大大提高。

下面是由编辑为大家整理的“增长率计算公式有哪些该如何计算”,仅供参考,欢迎大家阅读本文。

增长率计算公式有哪些

增长率根据统计采用的基期不同,分为同比增长率、环比增长率以及定基增长率,计算公式如下:

1、同比增长率=(本期统计周期数据-去年同期统计周期数据)÷去年同期统计周期数据×100%;

2、环比增长率=(本期统计周期数据-上期统计周期数据)÷上期统计周期数据×100%;

3、定基增长率=(本期统计周期数据-基期统计周期数据)÷基期统计周期数据×100%。

同比指的是本期统计数据与去年同期统计数据相比较;

环比指的是本期统计数据与上期统计数据相比较;

定基比是在观察的若干个时期的数据时,将每个时期的数据均与同一个基期数据进行对比。

拓展阅读:增速回落和收窄的含义

增速回落: 是受市场经济影响所致,增长速度变缓。

增速收窄:是自己有计划进行的放缓,但是还是在增长。

关于固定股利增长率公式推导

股票估价中的股利固定增长模型数学推导问题2009-10-25 15:47提问者:星河不思议|浏览次数:2529次书本上是这样写:假设如果股利以一个固定的比率增长,那么我们就已经把预测无限期未来股利的问题,转化为单一增长率的问题。

如果D0是刚刚派发的股利,g是稳定增长率,那么股价可以写成:P0=D1/(1+R)+ D2/(1+R)^2 + D3/(1+R)^3 + ……=D0(1+g)/(1+R) + D0(1+ g)^2/(1+R)^2 + D0(1+ g)^3/(1+R)^3……只要增长率g<R,这一系列现金流现值就是:P0=D0(1+g)/ (R-g )=D1/(R-g)。

那么,我想请问,如果增长率g>R时,那R-g岂不是成了负数?我来帮他解答2009-10-26 16:37满意回答可以用两种解释来解答你的问题:第一种是结合实际的情况来解释,在解释过程中只针对最后的结论所得的式子P0=D0(1+g)/(R-g)=D1/(R-g)来进行讨论,但理论依据上会有点牵强;第二种是从式子的推导过程来进行相关的论述,结合相关数学理论来解释,最后解释的结果表明g>R时,P0取值应为正无穷且结果推导。

第一种解释如下:这个数学推导模型中若出现g>=R的情况在现实中基本不会出现的。

要理解这两个数值在式子中成立时必有g<R恒久关系要结合现实进行理解。

若股利以一个固定的比率增长g,市场要求的收益率是R,当R大于g且相当接近于g的时候,也就是数学理论上的极值为接近于g的数值,那么上述的式子所计算出来的数值会为正无穷,这样的情况不会在现实出现的,由于R这一个是市场的预期收益率,当g每年能取得这样的股息时,R由于上述的式子的关系导致现实中R不能太接近于g,所以导致市场的预期收益率R大于g时且也不会太接近g才切合实际。

根据上述的分析就不难理解g>=R在上述式子中是不成立的,由于g=R是一个式子中有意义与无意义的数学临界点。

股票股利增长模型公式

股票股利增长模型公式

股票股利增长模型公式是一种用于估算股票未来股利增长情况

的计算方式。

该模型基于假设,即股利增长率是稳定的,且未来股利的价值可用当前股票的股利价值来衡量。

根据这些假设,可以使用以下公式来计算未来股利增长率:

未来股利增长率 = [(下一年度股利/当前股价) - 1] x 100%

该公式中,下一年度股利是指公司预计在下一财年内发放的股利,当前股价是指当前股票的市场价格。

计算出未来股利增长率后,可以将其用于预测未来股利的价值,并据此决定是否购买或持有该股票。

需要注意的是,该模型仅适用于稳定的公司,并且假设短期内不会发生重大变化。

因此,在使用该模型时需要谨慎评估公司的基本面情况。

- 1 -。

股票价值的固定增长模式计算公式

股票价值的固定增长模式计算公式股票的价值是根据公司未来的财务表现及预期收益所决定的。

为

了评估一家公司的股票价值,金融学家和投资者们常采用固定增长模

式来对其进行估值。

若一家公司将来稳定地增加其股息分红的利润,

我们可以用固定增长模式来计算其股票价值。

固定增长模式是一种计算方法,适用于分红连续增长的公司。

基

本上,这种模式预测未来的公司股息将以固定百分比的速度增长,这

个百分比通常与国民收入的年度增长率相似。

若我们知道公司股息增

长率和股息收益率,我们就能够用下列公式计算股票的内在价值:V0 = D1 / (R - G)

其中,V0代表当前股票的内在价值;D1代表未来一年的股息付款;R代表投资回报率;G代表股息增长率。

为了更清晰地理解上述公式,我们可以通过以下的例子进行解释。

假设一家公司当前的股息率是4%,且预期未来股息将稳定地以5%

的速度增长。

若投资者要求的回报率是7%,那么这家公司的股票内在

价值将如下计算:

V0 = D1 / (R - G) = [$1.04(1+0.05)] / (0.07-0.05) = $55

这意味着,如果这家公司的股票价格低于$55,那么它就是一个被

低估的投资机会,而投资者可能会购入此股票。

然而,如果股票价格

高于$55,那么这家公司就被高估了,可能会提醒投资者谨慎购入。

固定增长模式是一种简单而实用的计算方法,可用于帮助投资者评估股票的价值。

但需要注意的是,这种模式有可能被未来的股息和利润增长率所影响,因此当股息增长速度开始减缓时,投资者需要及时调整自己的投资策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股票估价中的股利固定增长模型数学推导问题2009-10-25 15:47

提问者:

星河不思议|浏览次数:2529次

书本上是这样写:

假设如果股利以一个固定的比率增长,那么我们就已经把预测无限期未来股利的问题,转化为单一增长率的问题。

如果D0是刚刚派发的股利,g是稳定增长率,那么股价可以写成:

P0=D1/(1+R)+ D2/(1+R)^2+D3/(1+R)^3 + ……

=D0(1+g)/(1+R)+ D0(1+ g)^2/(1+R)^2+ D0(1+ g)^3/(1+R)^3……

只要增长率g<R,这一系列现金流现值就是:

P0=D0(1+g)/ (R-g )=D1/(R-g)。

那么,我想请问,如果增长率g>R时,那R-g岂不是成了负数?

我来帮他解答

2009-10-26 16:37

满意回答

可以用两种解释来解答你的问题:

第一种是结合实际的情况来解释,在解释过程中只针对最后的结论所得的式子P0=D0(1+g)/(R-g)=D1/(R-g)来进行讨论,但理论依据上会有点牵强;第二种是从式子的推导过程来进行相关的论述,结合相关数学理论来解释,最后解释的结果表明g>R时,P0取值应为正无穷且结果推导。

第一种解释如下:

这个数学推导模型中若出现g>=R的情况在现实中基本不会出现的。

要理解这两个数值在式子中成立时必有g<R恒久关系要结合现实进行理解。

若股利以一个固定的比率增长g,市场要求的收益率是R,当R大于g且相当接近于g的时候,也就是数学理论上的极值为接近于g的数值,那么上述的式子所计算出来的数值会为正无穷,这样的情况不会在现实出现的,由于R这一个是市场的预期收益率,当g每年能取得这样的股息时,R由于上述的式子的关系导致现实中R不能太接近于g,所以导致市场的预期收益率R大于g时且也不会太接近g才切合实际。

根据上述的分析就不难理解g>=R在上述式子中是不成立的,由于g=R是一个式子中有意义与无意义的数学临界点。

第二种解释如下:

从基本式子进行推导的过程为:

P0=D1/(1+R)+ D2/(1+R)^2+D3/(1+R)^3 + ……

=D0(1+g)/(1+R)+D0(1+g)^2/(1+R)^2+D0(1+g)^3/(1+R)^3……

=[D0(1+g)/(1+R)]*[1+(1+g)/(1+R)+(1+g)^2/(1+R)^2+(1+g)^3/(1+R)^3+……]这一步实际上是提取公因式,应该不难理解,现在你也可以用g>=R时代入这个上述式子共扼部分(1+g)/(1+R)式子你就会发现(1+g)/(1+R)>=1,这样就会导致整个式子计算出来的数值会出现一个正无穷;用g<R时代入这个上述式子共扼部分

(1+g)/(1+R)式子你就会发现0<(1+g)/(1+R)<1,这个暂不继续进行讨论,现在继续进行式子的进一步推导。

=[D0(1+g)/(1+R)]*[1-(1+g)^N/(1+R)^N]/[1-(1+g)/(1+R)](注:

N依题意是正无穷的整数)

这一步实际上是上一步的一个数学简化,现在的关键是要注意式子的后半部分。

若g=R,则(1+g)/(1+R)=1,导致1-(1+g)/(1+R)这个式子即分母为零,即无意义,从上一步来看,原式的最终值并不是无意义的,故此到这一步为止g=R不适合这式子的使用;若g>R,仍然有(1+g)/(1+R)>1,故此

[1-(1+g)^N/(1+R)^N]/[1-(1+g)/(1+R)]>0,把这个结果代入原式中还是正无穷;g<R这个暂不继续进行讨论,现在继续进行式子的进一步推导。

=[D0(1+g)/(1+R)]*[1-(1+g)/(1+R)]

这一步是十分关键的一步,是这样推导出来的,若g<R,得

0<(1+g)/(1+R)<1,得(1+g)^N/(1+R)^N其极值为零,即1-(1+g)^N/(1+R)^N极值为1,即上一步中的分子1-(1+g)^N/(1+R)^N为1;若g>R是无法推导这一步出来的,原因是(1+g)/(1+R)>1,导致(1+g)^N/(1+R)^N仍然是正无穷,即1-

(1+g)^N/(1+R)^N极值为负无穷,导致这个式子无法化简到这一步来,此外虽然无法简化到这一步,但上一步中的式子的后半部分,当g>R时,仍然有

[1-(1+g)^N/(1+R)^N]/[1-(1+g)/(1+R)]这一个式子为正无穷,注意这个式子中的分子部分为负无穷,分母部分也为负值,导致这个式子仍为正无穷。

P0=D0(1+g)/(R-g)=D1/(R-g)

(注:

从上一步到这里为止只是一个数学上的一个简单简化过程,这里不作讨论)经过上述的分析你就会明白为什么书中会说只要增长率g<R,这一系列现金流现值就是:

P0=D0(1+g)/(R-g)=D1/(R-g)。

如果增长率g>R时,原式所计算出来的数值并不会为负,只会取值是一个正无穷,且g=R时,原式所计算出来的数值也是一个正无穷。