中国石油的数据图解

我国2023年——2023年石油贸易行情及其分析

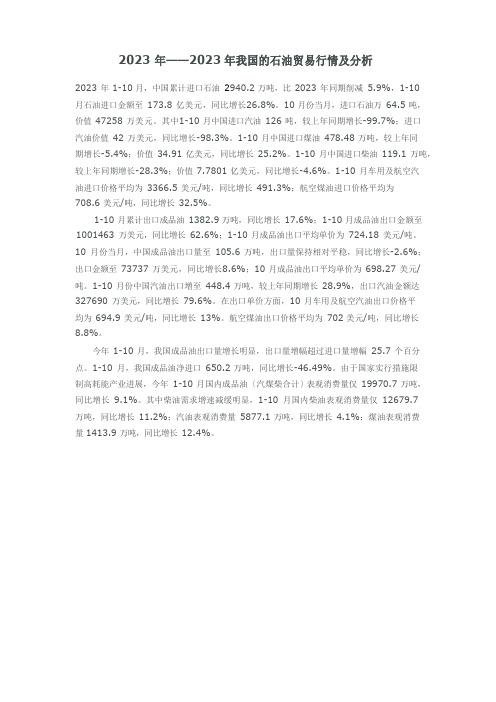

2023 年——2023 年我国的石油贸易行情及分析2023 年1-10 月,中国累计进口石油2940.2 万吨,比2023 年同期削减5.9%,1-10月石油进口金额至173.8 亿美元,同比增长26.8%。

10 月份当月,进口石油万64.5 吨,价值47258 万美元。

其中1-10 月中国进口汽油126 吨,较上年同期增长-99.7%;进口汽油价值42 万美元,同比增长-98.3%。

1-10 月中国进口煤油478.48 万吨,较上年同期增长-5.4%;价值34.91 亿美元,同比增长25.2%。

1-10 月中国进口柴油119.1 万吨,较上年同期增长-28.3%;价值7.7801 亿美元,同比增长-4.6%。

1-10 月车用及航空汽油进口价格平均为3366.5 美元/吨,同比增长491.3%;航空煤油进口价格平均为708.6 美元/吨,同比增长32.5%。

1-10 月累计出口成品油1382.9 万吨,同比增长17.6%;1-10 月成品油出口金额至1001463 万美元,同比增长62.6%;1-10 月成品油出口平均单价为724.18 美元/吨。

10 月份当月,中国成品油出口量至105.6 万吨,出口量保持相对平稳,同比增长-2.6%;出口金额至73737 万美元,同比增长8.6%;10 月成品油出口平均单价为698.27 美元/ 吨。

1-10 月份中国汽油出口增至448.4 万吨,较上年同期增长28.9%,出口汽油金额达327690 万美元,同比增长79.6%。

在出口单价方面,10 月车用及航空汽油出口价格平均为694.9 美元/吨,同比增长13%。

航空煤油出口价格平均为702 美元/吨,同比增长8.8%。

今年1-10 月,我国成品油出口量增长明显,出口量增幅超过进口量增幅25.7 个百分点。

1-10 月,我国成品油净进口650.2 万吨,同比增长-46.49%。

由于国家实行措施限制高耗能产业进展,今年1-10 月国内成品油〔汽煤柴合计〕表观消费量仅19970.7 万吨,同比增长9.1%。

中国石油塔里木油田分公司麦肯锡人力资源管理

PPT文档演模板

中国石油塔里木油田分公司麦肯锡人 力资源管理

塔里木油田分公司 •PetroChin

•中 国a 石 油

建立先进的薪酬体系以实现股东价值最大化 说明薪酬体系与集团战略的关系 阐明薪酬战略 引进国际最佳制度以设计中油的薪酬体系

PPT文档演模板

中国石油塔里木油田分公司麦肯锡人 力资源管理

顺应外界环境变化,中油选择的重要战略方向

PPT文档演模板

中国石油塔里木油田分公司麦肯锡人 力资源管理

附件A-2

PPT文档演模板

中国石油塔里木油田分公司麦肯锡人 力资源管理

附件A-3

PPT文档演模板

中国石油塔里木油田分公司麦肯锡人 力资源管理

设计步骤——参照国际公司与中国市场标准确定 设计思路

n 在确定薪酬体系设计思想时,我们以在华外资企业相应级别员工 的总薪酬数以及国际油公司的薪酬数为标准,寻找中石油薪酬体

PPT文档演模板

中国石油塔里木油田分公司麦肯锡人 力资源管理

薪酬制度的原则-国际通行做法

PPT文档演模板

•薪酬指导思想

✓ 根据职位市场价值订定薪资水平 ✓ 根据工作表现给薪 ✓ 连接至股东价值的创造

•关键奖酬因素

✓ 职责、技能和个人表现来决定固定 薪资及薪酬幅度

✓ 公司、团队与个人表现来决定变动 奖金高低

•岗位

•晋档 (年资)

•在公司年资15-30年

PPT文档演模板

中国石油塔里木油田分公司麦肯锡人 力资源管理

设定固定薪资重要得考量因素(2)中油现状

•最高与最低等级间固定薪资的倍数关系 •(总裁/办事员)

•最高与最低等级间固定薪资的倍数关系 •(局长/办事员)

4.8倍 3.6倍

中国石油天然气股份有限公司财务报表分析

中国石油天然气股份有限公司财务报表分析中国石油天然气股份有限公司偿债能力分析根据相关财务报表,中国石油偿付能力的相关指标计算如下:财务比率20212021速动比率(倍)0.520.47流动比率(倍)0.860.76现金比率(%)17.422.7已获利息倍数(倍)72.7627.92长期债务与营运资金比率-0.7679-0.3932资产负债率(%)29.0537.4产权比率(%)34.5746.81一、短期偿债能力分析1.流动比率一般经验认为,流动比率应达到2以上。

该指标越高,表明企业的短期偿债能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

从上文表中可以看出,中国石油2022的流通比率为0.86,具有很高的短期偿债压力。

2022年度为0.76,较上年下降0.1,主要原因是2022的流动资产增长率低于流动负债增长率。

这两年的流动比率都远低于2,低于1。

如果按经验标准判断,中石油两年的流动比率较低,表明该公司的短期偿债能力较弱。

但这并不一定意味着该公司的短期偿付能力已经到了危机的边缘。

这个问题只能通过比较行业平均值和公司指数值的历史水平变化来解释。

下图显示了近五年中石油和中石化的流动比率比较:中石油与中石化流动比率对比1.41.210.80.60.40.202106202120212021中石油流动比率中石化流动比率从图中可以看出,中石油和中石化的流动比率一直低于普遍认为的正常值2,这大致表明该行业的平均流动比率水平低于2,这应该与油气行业相对较长的商业周期密切相关,应收账款在流动资产中所占比例较大,存货周转速度较慢。

与中国石化相比,中国石油的流动比率一直高于中国石化,表明中国石油具有更强的短期偿付能力,能够更好地确保在流动负债到期日变现更多的流动资产债,也表明公司在遇到突发性现金流出时更强的支付能力。

2.速动比率由表可知,中石油两年的速动比率分别为0.52、0.47,徘徊在0.5水平,明显低于公认的标准。

图解BP世界能源统计年鉴

图解BP世界能源统计年鉴随着全球人口的增长和经济的发展,能源需求和消耗持续增加。

为了更好地了解全球能源现状和发展趋势,英国石油公司(BP)每年都会发布BP世界能源统计年鉴(BP Statistical Review of World Energy)。

本文将以图解的形式,对BP世界能源统计年鉴中的主要内容进行呈现和解读。

BP世界能源统计年鉴是一本汇总了全球能源生产、消费、贸易和市场等方面数据的权威性出版物。

每年6月,BP公司会发布最新版本的统计年鉴,内容涵盖了全球180多个国家和地区的能源数据,包括石油、天然气、煤炭、可再生能源等。

该统计年鉴不仅为政策制定者提供了重要的决策依据,还为能源行业和研究机构提供了丰富的数据支持。

BP世界能源统计年鉴中的数据通过各种图表形式呈现,以下是一些主要数据的分析:BP统计年鉴展示了全球石油、天然气和煤炭等主要能源的储备情况。

从图1可以看出,全球石油储备量相对稳定,但天然气和煤炭的储备量在逐年增加。

这表明全球能源结构正在发生变化,清洁能源的需求日益增加。

图2展示了全球主要国家和地区的能源消费情况。

从图中可以看出,发达国家能源消费量普遍较低,而新兴经济体如中国和印度的能源消费量增长迅速。

这表明随着经济的发展,新兴经济体对能源的需求不断增加。

图3展示了国际市场上原油价格的变动情况。

从图中可以看出,2010年以来,原油价格波动较大,但整体上呈上涨趋势。

这可能是由于全球经济的复苏和供需关系的变化等因素导致的。

BP世界能源统计年鉴提供了全球能源生产、消费、贸易和市场等方面的详细数据,为政策制定者、能源行业和研究机构提供了重要的参考依据。

根据这些数据,我们可以得出以下全球能源结构正在发生变化,清洁能源的需求日益增加。

这表明未来全球能源的发展将更加注重环保和可持续发展。

随着经济的发展,新兴经济体对能源的需求不断增加。

这要求国际社会加强合作,推动能源供应的多元化和安全性。

原油价格受到多种因素的影响,包括全球经济状况、供需关系、地缘政治等。

中石油利润表及盈利能力指标的分析

盈利能力指标分析

销售毛利率 =销售毛利 /营业收入×100%

行业比较 中石油 中石化

2010年 33.99% 24.24%

2009年 38.00% 27.17%

• 中石油10年度销售的初始盈利能力在减弱

• 中石油销售的初始盈利能力较中石化而言较强

• 原因分析:2010年度国内CPI持续上涨,油价 上涨,油源收紧致使营业收入受到影响,从而影 响了其销售初始盈利能力

投资者获利能力分析

净资产收益率 = (净利润÷平均净资产)×100%

行业比较 中石油 中石化

2010年 15.89% 18.56%

2009年 13.07% 15.64%

• 表明所有者投资带来的收益提高 ,这对增强投 资者的吸引力有帮助

• 而中石油与中石化相比,企业资本的盈利能力 稍弱。

投资者获利能力分析

运营能力指标分析

固定资产周转率=营业收入/固定资产平均净值

行业比较 中石油 中石化

2010年 3.34 2.91

2009年 3.09 2.46

2010年与2009年相比,中石油固定资产周转速度 加快,说明公司的固定资产利用效率有了一定幅 度的提高。与同行业中石化相比,也相对较高, 说明该企业固定资产利用方面有一定的控制效果

盈利能力指标分析用额) ×100%

行业比较 中石油 中石化

2010年 11.32% 10.26%

2009年 10.20% 8.57%

• 两企业资产运营能力都有所提升,利用资产 创造的利润越多,企业盈利能力越强,而且 体现其经营管理水平有提高。

• 中石油的资产运营能力高于中石化

盈利能力指标分析

销售净利率= (净利润 ÷ 营业收入)×100﹪

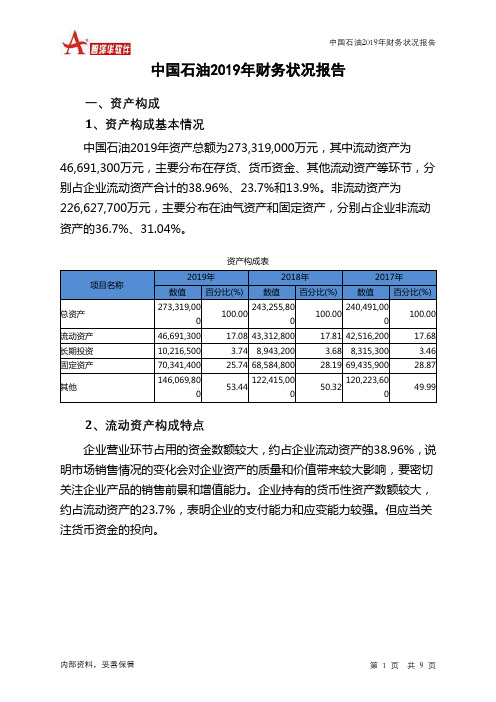

中国石油2019年财务状况报告

49.99

2、流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的38.96%,说 明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切 关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大, 约占流动资产的23.7%,表明企业的支付能力和应变能力较强。但应当关 注货币资金的投向。

18,192,100

38.96 17,458,600

40.31 14,466,900

34.03

6,418,400

13.75 5,850,700

13.51 5,314,300

12.50

2,036,800

4.36 1,617,400

3.73 1,390,400

3.27

0

0.00

0

0.00

0

0.00

0

0.00 1,630,800

-28.26 15,533,600

0

二、负债及权益构成 1、负债及权益构成基本情况

中国石油2019年负债总额为128,861,200万元,资本金为18,302,100 万元,所有者权益为144,457,800万元,资产负债率为47.15%。在负债总 额中,流动负债为66,141,900万元,占负债和权益总额的24.2%;短期借 款为7,049,700万元,非流动负债为62,719,300万元,金融性负债占资金 来源总额的25.53%。

内部资料,妥善保管

第1页 共9页

中国石油2019年财务状况报告

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

流动资产构成表

2019年

2018年

2017年

中国石油行业结构分析报告

中国石油行业结构分析报告引言中国是全球最大的石油消费国之一,石油行业发展对国民经济起着重要作用。

本报告将对中国石油行业的结构进行分析,探讨其特点和趋势。

1. 产业链结构中国石油行业的产业链可以分为上游、中游和下游三个环节。

上游上游涉及石油勘探、开采和生产。

中国的石油资源主要分布在西南地区、东北地区和南海等地。

国有大型石油企业如中国石油天然气集团公司(简称“中石油”)和中国石化集团公司(简称“中石化”)在这一环节发挥着主导作用。

中游中游主要包括石油储运和炼油。

其中,石油储运是将原油运输到炼油厂的过程,而炼油则是将原油加工成各种石油产品的过程。

中石油和中石化旗下的子公司在这一环节扮演主要角色。

下游下游是指石油产品的销售和分销环节。

石油产品包括汽油、柴油、煤油等。

国内炼油企业和石油加油站扮演着关键角色。

2. 特点和趋势中国石油行业的特点和趋势如下:2.1 国内市场需求增长随着中国经济的持续发展和城镇化进程的加速,石油产品的需求将继续增长。

尤其是汽车保有量的不断增加和工业用油需求的增长,将对中国石油行业的发展起到促进作用。

2.2 技术改进与创新石油勘探和开采技术的改进,将对中国石油行业的可持续发展起到重要作用。

利用新技术,提高油田的开采率和采油效率,可以有效延长石油资源的寿命。

2.3 能源结构调整中国政府正在推动能源结构的调整,减少对煤炭的依赖,增加清洁能源的比例。

这将对中国石油行业带来一定的变革和挑战,同时也为石油企业提供了发展新的机遇。

2.4 国际合作机会中国是全球最大的石油进口国之一。

通过与国际石油企业的合作,中国石油行业可以获取更多的资源和技术支持。

同时,积极参与全球能源市场的竞争,也有助于提高中国石油企业的竞争力。

3. 发展建议基于以上分析,我们提出以下发展建议:3.1 提高技术创新能力通过加大研发投入,提高技术创新能力,推动石油勘探和开采技术的进步,以提高资源利用效率和降低环境污染。

3.2 推动能源结构调整积极响应国家能源政策,加大对清洁能源的投入,在能源结构调整中发挥积极作用。

全国中石油加油站分布

全国中石油加油站分布 This model paper was revised by the Standardization Office on December 10, 2020

23个省

河北省(简称:冀) 723座山西省(简称:晋) 643座辽宁省(简称:辽) 502座吉林省(简称:吉) 473座黑龙江省(简称:黑) 490座江苏省(简称:苏) 921座浙江省(简称:浙) 857座安徽省(简称:皖) 643座

福建省(简称:闽) 682座江西省(简称:赣) 542座山东省(简称:鲁) 931座河南省(简称:豫) 722座湖北省(简称:鄂) 439座湖南省(简称:湘) 635座广东省(简称:粤) 968座

海南省(简称:琼) 529座

四川省(简称:川、蜀) 572座

贵州省(简称:黔、贵) 324座

云南省(简称:滇、云) 453座

陕西省(简称:陕、秦) 368座

甘肃省(简称:甘、陇) 296座

青海省(简称:青)省会:253座

4个直辖市

北京(简称:京)省会:北京 325座

天津(简称:津)省会:天津 241座

上海(简称:沪)省会:上海 398座

重庆(简称:渝)省会:重庆 223座

5个少数民族自治区

内蒙古自治区(简称:蒙)省会:呼和浩特 298座西藏自治区(简称:藏)省会:拉萨 251座

新疆维吾尔自治区(简称:新)省会:乌鲁 209座

木齐

宁夏回族自治区(简称:宁)省会:银川 159座广西壮族自治区(简称:桂)省会:桂林 530座。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

威尔鑫:解读中国石油垄断的吸血鬼机

制(图)

原油作为工业血液,关系国计民生,与老百姓生活息息相关。

高房价、高菜价,高肉价,甚至高奶粉价等不断高涨的生活成本,一大部分拜不断上涨的物流成本所致。

油价高低是物流成本的重要一环。

很多老百姓在哀叹当前生活特别困难时,他们没有意识到,支付的高昂生活成本很大部分落入了石油垄断的腰包,即你大到买房,小到买菜、买肉、甚至买奶粉等,你们其中一部分都支付给了吸血的石油垄断企业。

号称亚洲最赚钱的中石油应该改称为最擅长从自己同胞身上吸血寄生的中石油。

近几个月国际油价大幅下跌,国内油价不见松动迹象。

当有记者采访为何在国际油价大幅下跌而不下调国内成品油价时,中石化方面称尚未触及下调油价的机制。

“机制”二字是多么高深的搪塞,很多记者被唬住了,因为他们也不知道什么时候才算触发油价下调机制。

进一步问底即怕显得自己没有理解机制能力,又怕吸血鬼给出更加专业而自己更不知所云的搪塞用语。

普通老百姓更不懂油价调整的专业机制了。

所以,“机制”成了“石化双熊”作为吸血鬼的保护盔甲,吸血无声无息,老百姓感受到阵痛却不知由来。

本人也没有全面去解读国内成品油调价机制,但就本人整理的数据来看,即便参考其所谓的机制,国内油价也早已触发向下调整的条件,但迟迟未见国内成品油价下调。

今日看了新京报文章《中石化称国内油价涨快跌慢是定价机制问题》,作为社会监督员,中国能源网首席信息官韩晓平提出,为什么公众总是感觉国内油价“涨快跌慢”,中石化方面对此回应称,这主要是定价机制的问题。

但本人仅仅简单梳理数据后,发现并非机制问题,而是“石化双熊”没有遵守机制而吸血的问题。

我们的社会监督员如果不是没有搞懂机制,就是认为没有必要去督促执行调价机制。

此外,说句实话,目前的社会监督员普遍可行度不高,他们大多被利益集团同化,进化成了吸血鬼的一个细胞。

没有被同化的也无力挑战寡头垄断的淫威。

故当前的社会监督员大多是安抚民心的摆设。

国家发改委公布《石油价格管理办法》,自2011年5月7日起施行。

根据办法,当国际市场原油连续22个工作日移动平均价格变化超过4%时,可相应调整国内成品油价格。

这就是所谓的机制。

据新京报文章《中石化称国内油价涨快跌慢是定价机制问题》文中所称:近日,纽约油价大幅下挫,但是主导国内成品油价格调整的国际三地原油变化率一直高居不下,并未满足-4%,即未达到国内油价下调的条件。

让本人感到不惑的是:中国的原油定价机制为何主要参考美国西德克萨斯中质原油(WTI)和英国北海布伦特轻质原油期货,而忽略最据代表性的纽约原油期货价格,或因中国从没有在北美市场进口过原油。

但忽略美国原油期货市场,何谈油价与国际接轨。

对一般老百姓而言,获悉WTI和英国北海布伦特轻质原油期货价格的变动比纽约原油期货价格更难,故而使得国内油价的调整更具不透明特征。

能免费看到的一些数据是最具权威的纽约原油期货价格,也是全球最大的原油交易市场。

而WTI和布伦特原油的系统数据往往需要花钱购买才能看到,普通老百姓谁会去花钱看这些数据来监督油价。

能花钱看这些数据的人又不在乎油价,即便油价再涨5倍对他们影响也不大。

故此,国内成品油的定价机制本身具有很强的隐蔽性,这种隐蔽性便于吸血鬼藏身。

笔者敢断言,即便所谓的社会监督员,也不可能每日用计算器计算三地油价的平均价格。

下面笔者以最具全球代表性的NYMEX近月国际原油期货价格与国内油价进行对比,看中国成品油价格调整易涨难跌的吸血强盗逻辑。

下图为NYMEX近月国际原油期货价格及对应的北京93号汽油价格变化:

图表中可以看出:国内最后一次价格调整时间为2011年4月7日,北京93号汽油价格从7.45元/升上调至7.85美元。

当日对应的NYMEX国际原油期货收盘价格为110.30美元,当日对应的22日均价为104.36美元。

随后至今,NYMEX国际原油价格在触及114.83美元后最大跌幅近35%,但来自中石化的观点依然没有触及下调油价的条件。

让我们进一步看其参考的22日均价,截至8月16日的22日均价为92.05美元,相较于11年5月4日的22日最高均价110.25美元大幅下跌超过16%,声称尚未触发均价

变动4%后的调价机制,我不知道“石化双熊”是化学食品吃得过多而脑残,还是把全国人民当脑残了。

即便是不参考纽约期货价格,相信WTI和英国北海布伦特轻质原油期货价格也不可能滞后美国原油期货价格下行如此大的程度,在金融国际一体化的今天,岂不给了投机者巨大套利空间。

如三地市场真有如此大的套利空间,“石化双熊”何不利用强大的资金优势进行跨市套利。

而实际的情况是,中国的用油与产油企业在国际套保市场大多亏得一塌糊涂,最后都选择在自己同胞身上吸血补充外围亏损,活得依然滋润和大爷!

从NYNEX原油期货价格来看,今年的22日均价截至目前最高为5月4日的110.25美元,该均价下跌4%之后的22日均价是105.8美元,而5月19日,该均价即下跌至105.8美元,随后继续一路下行。

故对石化双熊至今声称尚未触发油价下调的机制,本人不理解。

此外,上述图表中给出了2010年后国内成品油调价时点,以及对应的NYMEX国际原油期货价格22日均价。

其中还有比较明显的两处:10年12月22日和11年2月20日对应的NYMEX国际原油22日均价基本维持在87.5美元附近没有变动,但国内成品油价格依然上调,北京93号汽油从7.17元/升上调至7.45元/升。

最新NYMEX原油价格已经低于2010年12月22日当时上调国内成品油价时的国际原油价格,甚至国际油价最低价低于10年10月26日附近的低点,当时对应的国内成品油价分别是6.92元/升和7.17元/升。

目前油价凭空高出10%,但依然声称没有触发下调油价的机制。

如果消费者进一步对比2008年6月19日和当前的国内外油价,更见中国石油(10.19,0.10,0.99%)吸血鬼本质。

2008年6月19日,对应的NYMEX的国际原油期货价格为131.93美元,当时的国内油价从07年11月1日的5.34元/升上调至6.2元/升。

对比如今,即便是11年4月7日NYMEX的国际原油期货价格为110.3美元,相对于08年6月19日下跌了16.3%,而国内油价却逆风上涨,从6.2元/升上涨到了目前的7.85元/升,涨幅高达26.6%。

如果对比2008年6月19日与11年8月16日价格,国际油价从131.93美元下跌至87.28美元,跌幅33.8%,而国内油价从6.2元/升上涨到了目前的7.85元/升且未见松动。

两项百分比相加,刚好60%。

记住,石油是工业血液,我们的衣食住行都离不开石油。

从08年6月19日至11年8月16日对比国际原油价格,国内油价相当于逆风上行了60%。

这无形中就是我们增加的衣食住行成本,通胀的源头之一。

看到这些现象,老百姓就会明白当前物价为何如此高企,因为有一帮明目张胆的吸血鬼在我国形成垄断,官方调控物价为何不从这些垄断寡头入手!是有小范围的利益链条,还是化学食品吃得过多而进化得脑残了,或许把全国人民当脑残了!

威尔鑫

首席分析师杨易君

2011年8月17日。