净利润与经营活动现金净流量偏离原因

经营活动产生的现金流量净额不平衡的原因

经营活动产生的现金流量净额不平衡的原因

1.赊销和预收账款:公司在经营活动中可能会出售产品或提供服务,但收款可能会延迟,因此会出现赊销和预收账款,导致现金流量净额不平衡。

2. 应付票据和应付账款:公司在经营活动中可能会购买物料或者服务,但支付时间可能会延迟,因此会出现应付票据和应付账款,导致现金流量净额不平衡。

3. 存货变动:公司在经营活动中可能会有存货的购买和销售,但存货的数量和质量可能会变化,导致存货净额的变化,从而导致现金流量净额不平衡。

4. 支付利息和税费:公司在经营活动中可能会支付利息和税费,这些支出会影响现金流量净额。

5. 折旧和摊销:公司在经营活动中可能会有固定资产的折旧和无形资产的摊销,这些费用会影响现金流量净额。

总之,经营活动产生的现金流量净额不平衡的原因可能有很多,需要公司在财务管理过程中注意并合理处理。

- 1 -。

净利润与经营活动现金净流量偏离原因

对上市公司而言,净利润和经营活动现金净流量是两个重要的经济指标。

净利润反映的是一个企业的经营成果。

而经营活动现金净流量则反映了企业在经营活动中现金的实际进出量。

两者的差异不仅体现在数量上,在对企业财务状况评价时所具有的作用也不相同。

经营活动现金净流量与公司取得的净利润存在着密切的关联关系,可以提示公司净利润的收益质量和营运资金的管理情况,对这两者的分析也是广大财务报告使用者用于了解其经营成果和现金流量的重要手段。

一个企业的现金流量,通常被分为三大类,即经营活动现金流量、投资活动现金流量和筹资活动现金流量。

这三类现金流量中,又以经营活动的现金流量最能直接反映一个企业的持有现金的状况。

因为对一个企业而言,经营活动最为常见,也最能直接反映一个企业的盈利能力。

从理论上来讲,一家企业的经营活动现金流量,需要良好的业绩作为支撑。

一个成熟的企业,其净利润的增长必然会引起经营活动现金净流量的增长。

在上市公司中,净利润与经营活动现金净流量出现偏离的现象比比皆是。

尤其是房地产行业,过去多年来房地产价格大幅攀升,一些房地产上市公司长期囤地捂房、存货大幅上升,账面利润虽然较为可观,但经营活动净现金净流量却长期为负。

除了存货变化之外,其他因素也可能导致企业经营活动现金净流量与净利润背离,本文以宜华地产股份有限公司(以下简称“宜华地产”)为例,对这一现象进行探讨分析。

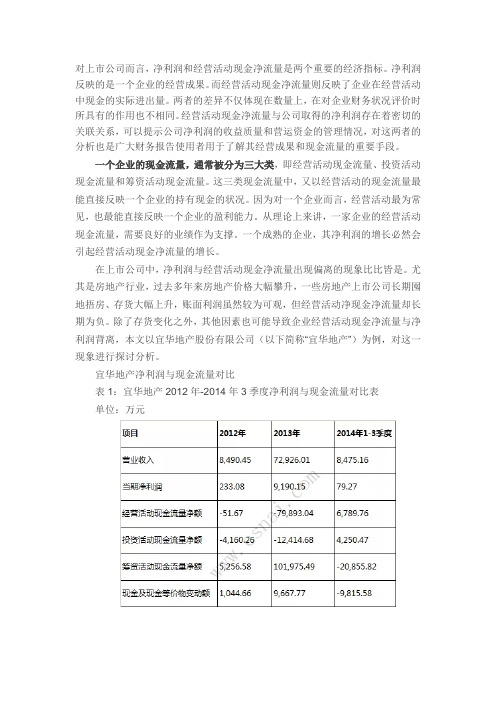

宜华地产净利润与现金流量对比表1:宜华地产2012年-2014年3季度净利润与现金流量对比表单位:万元从上述报表数据可见,公司自2012年至2014年上半年度,一直呈现的是经营活动现金净流量为负数的态势,尤其是2013年的年报中,尽管归属于上市公司股东净利润为9,190.15万元,现金及现金等价物变动额为9,667.77万元,但其经营活动现金净流量负数额高达-79,893.04万元,筹资活动现金流量净额则高达101,975.49万元。

而到了2014年的3季度,尽管公司为亏损609.87万元,而经营活动现金流量净额却上升为6,789.76万元。

企业净利润与现金流量差异及调整

企业净利润与现金流量差异及调整计算净利润与现金流量所依据的理论基础不同是净利润与现金流量产生差异的根本原因。

会计的计量基础有两种,一是权责发生制,一是收付实现制,企业计算净利润时是以权责发生制为基础的,而计算现金流量时却是以收付实现制为基础。

因此,企业净利润与现金流量二者之间差异形成的根本原因是计量基础的不一致。

企业某一时期的净利润等于企业该时期的收入减去该时期的费用,而企业某一时期的现金净流量等于现金流入量减去现金流出量。

从净利润与现金流量的计算公式中,我们不难看出,如果企业在某个时期的收人数等于现金流入数、费用数等于现金流出数,则净利润与现金流量同步。

否则,只要收入不等于现金流入、费用不等于现金流出,净利润与现金流量二者产生差异就不可避免。

对于二者的差异可以从以下几方面分析:1、资本性费用的摊提。

固定资产的折旧费,无形资产、递延资产的摊销,提取坏帐准备等,都能使企业当期费用增加,利润减少,但它们并不导致现金的减少。

相比而言,固定资产折旧、坏帐准备等是会计规范强制处理的结果,其受控程度相对较小。

而当期发生的费用递延,可认为是企业调节、操纵利润的一种手段。

有的企业在巨额广告费、固定资产维修费摊销的会计处理上玩花巧,造成现金流量与净利润的巨额缺口。

2、投资收益的确认。

一些上市公司在缺乏市场竞争力、真实业绩难以达到配股条件的情况下,往往借助关联交易、资产重组引入投资收益。

已受罚的琼民源公司,其10亿左右的非常收益和新增资本公积金就是通过关联交易取得的。

这种投资收益往往是利润的空转,对拉大现金净流量与净利润的差距有不可低估的作用。

即使有真实投资关系的,股权性投资收益确认的成本法与权益法之分也使得收益的确认与现金流入之间存在差异。

3、非货币性的交易。

随着我国证券市场的发展,包括上市公司在内的企业出现了大量资产置换、股权交换等非货币性交易。

这些巨额资产的交换,没有现金流入,却能确认利润。

又如通过非法渠道拆借出去的钱,虽已难以收回,仍可在帐面上确认有利息收入,使现金净流量与净利润差距拉大。

净利润与现金流量差异原因分析

****学院本科毕业论文(设计)题目:净利润与现金流量差异原因分析学生姓名: * * * ______指导老师: * * * ______所在分院: * * * * ______专业:财务管理 ______班级: **** ______二〇一五年三月摘要一个企业的财务状况主要是由企业净利润与现金流量体现,同时也突显了该企业的经营成果。

其中,净利润在一定程度上反映了企业的最终经营结果,而现金流量则是体现企业的现金变动情况及成果中较为重要的指标。

净利润是按照权责发生制为计算基础计算来核算和归集企业收入和支出,现金流量是按照收付实现制为计算基础来归集企业收入和支出的。

净利润与现金流量所反映的经济活动是相同,但其所反映的财务角度不同。

在较长的会计期间内,二者反映的累计结果应该是基本相同的,但由于两者的经济含义和计量基础的不同,就造就了净利润与现金流量之间的必然性差异。

企业经营的最终目的是实现利润最大化,如果净利润没有足够的现金流量支撑,则实现利润最大化只是空谈。

随着《企业会计准则-现金流量表》的发布,现金流量逐渐被企业和投资者认为是企业经营的重点.而且也逐渐代替了净利润,对财务状况进行分析和改善。

但现金流量代替不了净利润,如果只看重现金流量则会偏离企业经用的目标,因此分析和研究净利润与现金流量差异及原因对企业的经营成果和财务状况分析有着重要的意义,本文结合上市公司的实际数据以及净利润与现金流量的理论,对两者之间的差异原因进行了分析和研究。

关键字:净利润、,现金流量、差异原因ABSTRACTNet profit and cash flow, is not only the enterprise's operating results, the main index is also the analysis of enterprise financial situation. Net profit to a great extent reflect the operating results of an enterprise in the end, the cash flow is more reflect the situation and the achievement of the enterprise cash movements. Net profit is in accordance with the accrual to collecting enterprise income and expenditure basis, cash flow is in accordance with the cash basis was calculated on the basis of collecting enterprise income and expenditure to. What they reflect the same economic activity, reflecting the different point of view. In long range, two to reflect the cumulative results should be consistent, but because of the economic meaning and measurement based on two different, created the inevitable differences between net profit and cash flow.The ultimate goal of business is to maximize profits, if the net profit is not enough cash flow to support, is to maximize profits is just empty talk. With the release of "accounting standards for enterprises - cash flow statement", enterprises and investors have gradually found that the cash flow on the importance of enterprise development and management, cash flow has gradually replaced the net profit has become the analysis and improve the financial situation of enterprises, to ensure the steady development of enterprises an important indicator of the. But the cash flow can not replace the net profit, if only the value of the cash flow will deviate from the enterprise by the goal, so the analysis and Study on the difference of net profit and cash flow and the reasons of the operating results and financial position of great significance, this paper combines the theory of listing Corporation and net profit and cash flow, the reasons of the difference between the two is analyzed and studied.Keywords: net profit, the cash flow, the reason of the difference目录1、绪论 (1)1.1、选题背景和意义 (1)1.2、国内外研究现状分析 (1)1.2.1、国外研究现状 (1)1.2.2、国内研究现状 (2)1.3、研究内容和方法 (3)2、净利润和现金流量的相关理论和联系 (4)2.1、净利润的相关理论 (4)2.2、现金流量的相关理论 (4)2.2.1、经营活动现金流量 (4)2.2.2、投资活动现金流量 (4)2.2.3、筹资活动现金流量 (4)2.3、净利润和现金流量相关联系 (5)3、上市公司净利润和现金流量差异原因分析 (6)3.1、相关上市公司简介及数据收据处理 (6)3.2.1、相关公司简介 (6)3.2.1、数据收集处理 (6)3.2、净利润与现金流量的差异原因分析 (8)3.2.1、净利润与经营活动现金流量的差异原因分析 (8)3.2.2、净利润与投资活动现金流量的差异原因分析 (11)3.2.3、净利润与投资活动现金流量的差异原因分析 (12)3.3、浅谈差异协调 (12)4、结论 (13)4.1、研究结果 (13)4.2、研究局限性 (13)致谢 (14)参考文献 (15)1、绪论1.1、选题背景和意义实现企业利润最大化是企业经营成果的最终追求目标,拥有良好的现金流量则是实现企业目标的基础,净利润与现金流量是投资者分析企业运营状况的两个主要财务指标。

拟IPO公司经营活动现金流量净额与净利润差异的9个解释思路-(附3个被否案例及4个成功案例)

拟IPO公司经营活动现金流量净额与净利润差异的9个解释思路(附3个被否案例及4个成功案例)文/林日升简明要点经营活动现金流量净额与净利润差异较大仍过会的情况颇多,差异比例超过100%的案例有之,变化趋势不一的案例亦有之。

通常解释思路包括:1。

生产经营规模扩大等因素造成的固定资产折旧、存货、财务费用及经营性应收应付项目的变动;(经营活动现金流量净额低于净利润)2. 公司通过票据结算的客户规模增加,而这部分现金流以筹资活动列式;(经营活动现金流量净额低于净利润)3。

主要客户未在信用期内付款造成的应收账款增加(注意:行业状况可能被质疑,进而质疑持续盈利能力);(经营活动现金流量净额低于净利润)4。

遵守海关政策缴纳进口增值税保证金造成的现金流出;(经营活动现金流量净额低于净利润)5。

存货采购付现增长;(经营活动现金流量净额低于净利润)6.信用政策调整;7.随着销售规模增长公司对存货、应收账款管理加强内部控制(经营活动现金流量净额高于净利润)8。

受行业重大事件影响造成行业普遍的现象;9.对于变化趋势不一的问题,可以辅之以同行业上市公司的相关数据以说明合理性。

引言经营活动现金流量净额与净利润差异较大是令拟IPO公司比较头疼的问题.现金流量净额低于同期的净利润水平,即便公司账面上资产大于负债,但公司可以用来偿还借款的银行存款和货币资金仍可能不足.如果这种情况伴随着应收账款大幅增加或预收账款大幅减少,间接说明公司客户资金紧张,市场环境不容乐观。

此外,还可能存在破产风险。

因为根据《最高人民法院关于适用〈中华人民共和国企业破产法〉若干问题的规定(一)》第四条的规定,债权人在债务人资产大于负债的情况下仍可申请债务人破产。

目录▌简明要点▌引言一、否决案例二、反馈意见分析三、解释思路及案例一、否决案例从否决案例可以看出,经营活动产生的现金流量净额与同期的净利润水平不匹配可能使证监会认为拟IPO公司持续盈利能力不足,此外还存在偿债风险,进而被否。

净利润与经营活动现金净流量偏离原因探析

净利润与经营活动现金净流量偏离原因探析净利润和经营活动现金净流量之间的偏离可能是由多种因素导致的。

以下是一些可能的原因探析:1.非现金项目的影响:净利润是根据会计准则计算得出的,包括了非现金项目的计入,如折旧、摊销、坏账准备等。

这些非现金项目并不直接影响现金流量,因此可能导致净利润和经营活动现金净流量之间出现偏离。

2.销售收入的确认时间:净利润反映的是销售收入扣除成本及费用后的剩余金额。

当销售收入确认时间与现金收款时间不一致时,会导致净利润与经营活动现金净流量之间出现偏离。

例如,销售商品或提供服务后可能需要一定时间才能收回现金,这种情况下净利润可能高于经营活动现金净流量。

3.资本支出和资金融通的影响:经营活动现金净流量主要反映了企业的运营情况,而净利润受到资本支出和资金融通的影响。

如果企业有大量的资本支出,例如购买固定资产或投资项目,会出现净利润高于经营活动现金净流量的情况。

此外,如果企业通过借款或发行股份等方式获取资金,也会导致净利润高于经营活动现金净流量。

4.应收账款和应付账款的变动:应收账款和应付账款的变动也会影响净利润和经营活动现金净流量之间的偏离。

如果企业的应收账款增加,说明销售收入确认的时间比现金收款的时间早,这时净利润可能高于经营活动现金净流量。

相反,如果应付账款增加,说明企业延迟了支付供应商款项,会导致经营活动现金净流量高于净利润。

5.其他经营活动的影响:除了销售收入和成本之外,其他经营活动也可能对净利润和经营活动现金净流量产生影响。

例如,投资收益、利息收入、所得税等因素都可能导致净利润和经营活动现金净流量之间的偏离。

总结起来,净利润和经营活动现金净流量之间的偏离主要是由于会计准则、销售收入确认时间、资本支出和资金融通、应收账款和应付账款的变动以及其他经营活动的影响等因素所致。

理解和分析这些因素对于准确评估企业的财务状况和经营绩效至关重要。

如何看经营性现金流与净利润不匹配现象

如何看经营性现金流与净利润不匹配现象经营性现金流与净利润不匹配现象是指企业在经营活动中所产生的现金流量与净利润之间存在差异。

在财务分析中,一般认为经营性现金流量与净利润能够匹配是企业健康经营的标志。

然而,实际情况中,经营性现金流与净利润不匹配是很常见的现象,主要有以下几种原因:1.非经营性因素影响:经营性现金流与净利润不匹配现象可能是由于非经营性因素的影响,例如投资活动、筹资活动等所带来的现金流量变动,这些活动会对经营性现金流量产生影响,导致现金流量与净利润之间的不匹配。

2.会计政策影响:不同的会计政策对经营性现金流与净利润的确认时间和方法有不同的规定,会计政策的选择也会导致现金流量与净利润不匹配。

比如,不同的会计政策对于收入的确认、费用的计提和资产的折旧摊销等有不同的规定,这些政策的选择会影响到现金流量与净利润之间的差异。

3.销售信用额度:企业为了促进销售,可能会给予客户一定的销售信用额度,使得客户可以在一定期限内支付货款。

这种销售信用额度的存在会导致销售收入的确认时间与实际收入到账时间不一致,从而导致经营性现金流与净利润不匹配。

4.应收账款的变动:企业经营活动中的收入往往需要通过销售商品或提供服务来实现,如果企业的销售收入中有大量的应收账款没有及时收回,就会导致经营性现金流与净利润不匹配。

应收账款的增加会使净利润增加,但是现金流入却不及时。

对于经营性现金流与净利润不匹配现象的理解与分析,可以从以下几个方面进行思考和研究:1.对比财务数据:通过对比企业的现金流量表和利润表的相关数据,可以找出现金流量与净利润之间的差异,并分析其产生的原因。

比较企业在不同会计期间的经营性现金流与净利润的变化情况,发现异常差异的原因。

2.分析经营性现金流差异:针对经营性现金流差异的原因进行分析。

例如,看是否有特殊项目导致现金流量较净利润波动更大,或者看是否有应收账款、预付账款等因素造成现金流量的缺口。

3.研究会计政策:对企业的会计政策进行深入研究,了解其对净利润和现金流量的确认规定,比较其选择的会计政策与行业的一致性。

净利润与现金流量表差异原因分析

净利润与现金流量表差异原因分析在企业财务报表中,净利润和现金流量表都是非常重要的指标,能够对企业的财务状况进行评估。

但是,在实际应用过程中,净利润和现金流量表之间可能会存在差异,这就需要对差异的原因进行分析。

本文将从净利润和现金流量表的概念入手,分析净利润与现金流量表差异的原因,并探讨如何避免这些差异。

净利润和现金流量表的概念净利润净利润是企业在一定期间内的总收入与总成本之间的差额所得。

净利润表示了企业在经营过程中所获得的净收益,同时也是评估企业盈利能力的重要指标。

现金流量表现金流量表是企业在一定期间内的现金收入和现金支出的详细记录。

现金流量表能够反映企业在经营和投资活动中获得的现金流量以及现金的净增加量。

与净利润相比,现金流量表更能反映企业的现金状况。

净利润与现金流量表差异的原因净利润和现金流量表之间可能会存在差异,主要是因为以下几个方面:1. 非现金交易净利润通常是按照会计准则进行计算,并不完全是现金交易。

因此,企业在净利润计算上可能会出现一些非现金交易,例如利息支出、折旧和摊销以及坏账损失等,这些交易不会对现金流量产生影响。

因此,会导致净利润与现金流量表存在差异。

2. 赊销和预收款项企业在销售商品和提供服务时,可能会采用赊销方式,如果客户的回款时间超过了现金流量表的记录期限,也会导致净利润与现金流量表之间的差异。

此外,企业在销售商品和提供服务时,还可能收到预付款项,这些预付款在现金流量表中会被计入,但在净利润中不会出现。

3. 投资活动企业在投资活动中可能会受到股东投资和借款等非经营性现金流入,而这些收入会在现金流量表中被计入。

然而,这些收入并不会对净利润产生影响。

此外,企业在投资活动中可能会收到股息和利息等收入,这些收入会对净利润产生影响,但在现金流量表中却不会被完全反映出来。

如何避免净利润与现金流量表差异为了减少净利润和现金流量表之间的差异,企业应该从以下几个方面入手:1. 加强财务内控企业应该加强对财务内控的管理,防范非现金交易和虚假交易等风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对上市公司而言,净利润和经营活动现金净流量是两个重要的经济指标。

净利润反映的是一个企业的经营成果。

而经营活动现金净流量则反映了企业在经营活动中现金的实际进出量。

两者的差异不仅体现在数量上,在对企业财务状况评价时所具有的作用也不相同。

经营活动现金净流量与公司取得的净利润存在着密切的关联关系,可以提示公司净利润的收益质量和营运资金的管理情况,对这两者的分析也是广大财务报告使用者用于了解其经营成果和现金流量的重要手段。

一个企业的现金流量,通常被分为三大类,即经营活动现金流量、投资活动现金流量和筹资活动现金流量。

这三类现金流量中,又以经营活动的现金流量最能直接反映一个企业的持有现金的状况。

因为对一个企业而言,经营活动最为常见,也最能直接反映一个企业的盈利能力。

从理论上来讲,一家企业的经营活动现金流量,需要良好的业绩作为支撑。

一个成熟的企业,其净利润的增长必然会引起经营活动现金净流量的增长。

在上市公司中,净利润与经营活动现金净流量出现偏离的现象比比皆是。

尤其是房地产行业,过去多年来房地产价格大幅攀升,一些房地产上市公司长期囤地捂房、存货大幅上升,账面利润虽然较为可观,但经营活动净现金净流量却长期为负。

除了存货变化之外,其他因素也可能导致企业经营活动现金净流量与净利润背离,本文以宜华地产股份有限公司(以下简称“宜华地产”)为例,对这一现象进行探讨分析。

宜华地产净利润与现金流量对比

表1:宜华地产2012年-2014年3季度净利润与现金流量对比表

单位:万元

从上述报表数据可见,公司自2012年至2014年上半年度,一直呈现的是经营活动现金净流量为负数的态势,尤其是2013年的年报中,尽管归属于上市公司股东净利润为9,190.15万元,现金及现金等价物变动额为9,667.77万元,但其经营活动现金净流量负数额高达-79,893.04万元,筹资活动现金流量净额则高达101,975.49万元。

而到了2014年的3季度,尽管公司为亏损609.87万元,而经营活动现金流量净额却上升为6,789.76万元。

其净利润与经营活动现金净流量如此不配比,原因何在?

净利润与经营活动现金流量偏离原因探析

在2013年的现金流量表的补充资料中,我们可以看到,净利润与经营活动现金流量之间,存在着如下的关系。

表2:2013年现金流量表补充资料

从这张表,我们可以看出净利润与经营活动现金流量之间的关系。

在净利润调整为经营性现金活动流量净额的过程中,对此影响最大的两个因素是财务费用和存货的变动。

净利润与经营性活动现金流量净额这两者之间,是有着什么样的关系呢?简单来说,就是用净利润加上或减去两个影响因素的结果。

这两个因素,一是影响了净利润没有影响经营活动现金流量的因素,二是影响了经营活动现金流量但并没有影响净利润的因素。

在现金流量表的补充资料中,资产减值损失、固定资产折旧、无形资产摊销、长期待摊费用摊销、财务费用、投资损失、递延所得税资产或负债的变动,这些因素,在会计核算中对净利润的结果产生影响,但其并没有产生现金流量的流入与流出。

而存货的变动则为影响了经营活动现金净流量但并未影响净利润的因素。

2013年的现金流量表补充资料中,对于经营活动现金净流量而言,存货的增加显然是最大的影响因素。

在宜华地产2013年的报表中,存货大幅度增加,显然是工程施工成本或者完工房产大幅增加所致。

对于房地产企业而言,工程施工成本增加,将导致存货增加。

存货大幅增加,显示公司的开发房产出现大幅积压,在项目开发上有大量的资金投入。

只有同步增长利润率,方能保证企业具有充足的经营性活动现金流量。

而财务费用在现金流量表补充资料的列示中,虽然影响较大,却并非是减少了经营活动现金净流量的因素。

在该补充资料中列示的财务费用,一般为支付的借款利息等。

借款利息虽然影响了净利润但未影响经营活动现金流量。

由报表可见,2013年,公司对外支付了大额的筹资利息费用。

尽管2013年的经营性现金流量为-79,893.04万元,2013年的现金及现金等价物却增加了9,667.7万元。

其增加的来源主要为筹资活动的现金流量。

长期借款大幅增长,从2012年年末的7200万元,上升至2013年年末111930万元。

而宜华地产2013年末的短期借款是下降的,筹资活动的现金流量的增幅,主要来自于长期借款的增长。

说明该公司于2013年已经逐步在改变融资结构,从短期融资向长期融资转变,以确保项目开发对资金注入的要求。

2013年,宜华地产显然处于项目的起步阶段。

其工程施工需要大量的资金投入,公司为了确保资金的要求,对外融入大额资金,由此也产生了较高的筹资利息费用。

结合公司当年的年报也可见,近一年内需要偿还的长期借款增加了9300万。

公司正面临的财务风险是:房地产信贷政策收紧,房地产融资形势不容乐观,融资难度加大,融资成本上升。

从公司2011-2013年一直未进行利润分配也未进行公积金转增资本也可见,公司开发项目资金需求大,融资成本高,目前需要融入大量资金用于新开工项目的资金投入。

这样才能保证项目开发资金需求,加快项目开发进度,保持公司持续健康发展,公司将资金主要用于新开工项目的资金投入。

2014年1-3季度净利润与经营活动现金净流量对比探析

2014年1-3季度,公司的营业收入为8475.16万元,而上年同期营业收入为2259.55万元。

但和2013年全年收入相比,显然收入呈现较低的下降趋势。

2013年的全年收入是在第四季度发生较大的增幅的,2014年也将延续这样的局面?目前尚未可知。

另有一点也反映了公司的融资成本较高。

虽然公司于2014年1-3季度的营业成本大幅上升,公司的净利润却比上半年同期下降了1186.75万元。

结合报表可见,公司的财务费用比上年增加了1306.62万元。

可见本年度公司承担了较高的融资成本,公司的财务风险依然存在。

虽然公司的2013年1-3季度的净利润与上年同期相比下降了1186.75万元,经营活动现金净流量却上升了65655万元。

公司在报告中披露:根据工程进度及合同规定,本期工程款比上期减少所致。

可见,对于一个房地产企业来说,工程施工成本的增减,是影响其经营活动现金净流量的重要因素。

而融资成本的增减,也是对一个企业的现金流量产生影响的重要因素。

现金及现金等价物变动额-9,815.58元,主要原因为本期筹资活动现金流量减少,而经营活动现金流量的上升未能予以配比。

公司可能存在的财务风险及应对措施

对任何一个企业而言,经营活动现金净流量都是一个不太容易包装的因素,反映了净利润的收益质量和公司的获现能力。

从公司2013年及2014年1-3季

度的经营活动现金净流量来分析,公司一直获现能力较弱,其营运资金较为缺乏,容易出现资金链断裂的财务风险。

公司一方面应拓宽销售渠道,提高现有存货的销售周转率,增加公司的营运资金,另一方面仍应拓宽融资渠道,确保项目开发的资金投入。

公司应加快资金回笼,加强资金管理,强化成本管理和费用控制,创新融资方式,满足资金需求。

作为一名投资者,在投资时,应关注其下述因素:

1、一年内到期长期借款的增长。

目前公司的融资结构中,长期借款占较大比重。

且在2014年3季度末,一年内到期长期借款上升了82930万元。

其在未来一年内的财务形势不容乐观。

2、关注其借款的条件,如果借款不能如期偿还将会给公司带来什么法律风险。

3、关注房屋销售及资金回笼情况。

对于房地产开发企业来说,房屋销售与资金回笼是其正常持续经营的重要保证。

如果一个企业的现金流量依赖于筹资活动现金流量的增长,其持续经营能力值得怀疑。