2015年新三板平均市盈率

2015-2021市场指数的历史收益率

2015-2021市场指数的历史收益率市场指数是衡量特定市场股票表现的工具,常见的市场指数包括道琼斯工业平均指数、纳斯达克综合指数和标普500指数。

历史收益率是指过去一段时间内市场指数的价格变化所带来的投资回报。

对于投资者来说,了解市场指数的历史收益率可以帮助他们评估股市表现,制定投资策略以及预测未来的市场走势。

本文将分析2015年至2021年间市场指数的历史收益率,并探讨影响其变化的因素。

一、2015年至2021年市场指数的历史收益率1.1 2015年2015年是一个波动较大的年份。

标普500指数在年初出现了下跌,但随后出现了强劲的上涨。

至年底,标普500指数的年度收益率为11.39%,而道琼斯工业平均指数和纳斯达克综合指数的年度收益率分别为2.33%和5.73%。

整体来看,2015年市场指数的收益率表现相对较好。

1.2 2016年2016年是一个充满不确定性的年份。

在这一年,英国脱欧公投结果和美国总统大选的不确定性给市场带来了较大的波动。

然而,尽管市场出现了较大波动,标普500指数的年度收益率仍然为9.54%,道琼斯工业平均指数的年度收益率为13.42%,纳斯达克综合指数的年度收益率为7.50%。

这表明尽管市场经历了波动,但整体来看投资者仍然获得了不错的回报。

1.3 2017年2017年是一个股市表现强劲的年份。

在这一年,全球经济复苏的迹象增多,美国政府实施了减税政策,对股市产生了积极影响。

标普500指数的年度收益率为19.42%,道琼斯工业平均指数的年度收益率为25.08%,纳斯达克综合指数的年度收益率为28.24%。

整体来看,2017年是一个投资者获得丰厚回报的年份。

1.4 2018年2018年是一个充满挑战的年份。

在这一年,全球经济增长乏力,美中贸易战的紧张局势加剧,以及美国联邦储备系统加息等因素给市场带来了不确定性。

因此,2018年是一个股市表现不佳的年份。

标普500指数的年度收益率为-6.24%,道琼斯工业平均指数的年度收益率为-5.63%,纳斯达克综合指数的年度收益率为-3.88%。

2015年沪市股票市盈率排行

903 601699 潞安环能 216

398 600490 鹏欣资源 215.9

172 600206 有研新材 214.71

195 600231 凌钢股份 210.75

25 600031 三一重工 205.43

249 600293 三峡新材 204.99

245 600289 亿阳信通 310.99

1157 603660 苏州科达 306.42

776 600963 岳阳林纸 300.75

358 600428 中远航运 300.47

1106 603322 超讯通信 298.43

8 600010 包钢股份 295.83

1029 603598 引力传媒 166.09

763 600893 中航动力 165.9

994 603222 济民制药 165.56

513 600620 天宸股份 165.51

951 603002 宏昌电子 163.25

975 603088 宁波精达 162.12

617 600735 新华锦 134.68

637 600756 浪潮软件 134.26

378 600463 空港股份 133.76

997 603268 松发股份 132.43

1000 603300 华铁科技 132.25

161 600192 长城电工 131.73

1136 603859 能科股份 517.23

845 601177 杭齿前进 482.21

857 601226 华电重工 468.21

449 600550 保变电气 462.75

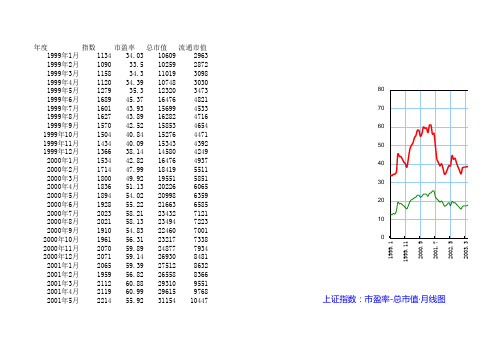

2015年最新-上证指数:指数-市盈率

年度指数市盈率总市值流通市值1999年1月113434.0310*******1999年2月109033.5102592872 1999年3月115834.3110193098 1999年4月112034.39107483030 1999年5月127935.3123203473 1999年6月168945.37164764821 1999年7月160143.93156994533 1999年8月162743.89162824716 1999年9月157042.52158534654 1999年10月150440.84152764471 1999年11月143440.0915******* 1999年12月136638.14145804249 2000年1月153442.82164764937 2000年2月171447.99184195511 2000年3月180049.92195515851 2000年4月183651.132******** 2000年5月189454.022******** 2000年6月192855.22216636585 2000年7月202358.21234327121 2000年8月202158.132******** 2000年9月191054.83224607001 2000年10月196156.31232177338 2000年11月207059.89248777934 2000年12月207159.14269308481 2001年1月206559.39275128632 2001年2月195956.82265588366 2001年3月211260.88293109551 2001年4月211960.99296159768 2001年5月221455.923115410447上证指数:市盈率-总市值·月线图2001年6月221856.553163710511 2001年7月192049.26275189109 2001年8月183442.14297098968 2001年9月176440.61286868692 2001年10月168938.84274638380 2001年11月174740.08284618750 2001年12月164537.59275908382 2002年1月149134.31251347531 2002年2月152435.11258137747 2002年3月160337.16274938302 2002年4月166739.08293408722 2002年5月151538.75269028014 2002年6月173244.47309789114 2002年7月165142.4297208859 2002年8月166643.023******** 2002年9月158140.42892286222002年10月150738.23280668255 2002年11月143436.46267567823 2002年12月135734.5253637467 2003年1月149937.92282858303 2003年2月151138.2285578392 2003年3月151038.2285998341 2003年4月152138.53288958445 2003年5月157638.28298818740 2003年6月148636.11282658251 2003年7月147635.78283338275 2003年8月142134.37274698028 2003年9月136732.97266647825 2003年10月134832.51264227635 2003年11月13973427758792210203040506070801999.11999.112.921.722.523.324.124.1125.926.727.528.3上证指数:市盈率-总市值·月线图50607080上证指数:市盈率-流通市值·月线图2003年12月148736.64298048201 2004年1月159038.91317578906 2004年2月167540.89334589441 2004年3月174142.49348999779 2004年4月159538.95320788986 2004年5月155528.73312898817 2004年6月139926.65283517872 2004年7月138626.49282587956 2004年8月134225.682747276872004年9月139626.75285648050 2004年10月132025.34270487646 2004年11月134025.69275107833 2004年12月126624.29260147350 2005年1月119122.87244926957 2005年2月130624.99269697626 2005年3月118122.63243936835 2005年4月115922.28239166650 2005年5月106015.66221276295 2005年6月108015.98224896377 2005年7月108316.05225366267 2005年8月116216.92238066790 2005年9月115516.78236316813 2005年10月109215.72221816470 2005年11月109915.63220686459 2005年12月116116.38230966754 2006年1月125817.61249007438 2006年2月129918255057740 2006年3月129817.72251327843 2006年4月144019.42271708664 2006年5月164119.69307231023910203040501999.11999.112.921.722.523.324.124.1125.926.727.528.32006年6月167219.913109610581 2006年7月161220.0335******** 2006年8月165820.383688010939 2006年9月175221.413895911598 2006年10月183722.864825512329 2006年11月209926.135523714003 2006年12月267533.387161216428 2007年1月278638.368409220151 2007年2月288139.628853622376 2007年3月318344.3610028925650 2007年4月384153.3312445034364 2007年5月410943.4213705639100 2007年6月382042.7412889236798 2007年7月447150.5915376744532 2007年8月521859.2417974552697 2007年9月555263.7419649357212 2007年10月595469.6422502261431 2007年11月487153.7924267754541 2007年12月526159.2426983864532 2008年1月438349.422535457694 2008年2月434849.2122584662750 2008年3月347239.4518135053112 2008年4月369342.0619472756187 2008年5月343325.8918124753969 2008年6月273620.6414450842710 2008年7月277520.9314666744114 2008年8月239718.1312702938712 2008年9月229318.6812161536613 2008年10月172814.0991******** 2008年11月187115.2399152310032008年12月182014.869725132305 2009年1月199016.2610647837298 2009年2月208217.0111162439706 2009年3月237319.3712726748601 2009年4月247720.2113295952313 2009年5月263222.4714133757154 2009年6月295925.3615910765242 2009年7月341229.4718611986080 2009年8月266723.0414636369080 2009年9月277924.1215356273664 2009年10月299526.03165927100265 2009年11月319527.93178652108556 2009年12月327728.78184655114805 2010年1月298926.24169410110188 2010年2月305127.54174852113592 2010年3月310927.54179578118041 2010年4月287025.42165860110529 2010年5月259219.93149971101774 2010年6月239818.4713906594448 2010年7月263719.86161367105299 2010年8月263819.85163401106614 2010年9月265520165191109114 2010年10月297822.61187015126904 2010年11月282021.51178723140139 2010年12月280821.6179007142337 2011年1月279121.63179868143265 2011年2月290522.56187914150547 2011年3月292822.772011年4月291222.742011年5月274316.342011年6月276216.48 2011年7月270216.14 2011年8月256715.42 2011年9月235914.19 2011年10月246814.96 2011年11月233314.17 2011年12月219913.41 2012年1月229314.01 2012年2月242814.86 2012年3月226313.86 2012年4月239614.7 2012年5月237212.66 2012年6月222511.9 2012年7月210411.28 2012年8月204811.03 2012年9月208611.25 2012年10月206911.17 2012年11月198010.71 2012年12月226912.29 2013年1月238512.97 2013年2月236612.89 2013年3月223712.18 2013年4月217811.89 2013年5月230111.81 2013年6月197910.16 2013年7月199410.26 2013年8月209810.8 2013年9月217511.19 2013年10月214211.05 2013年11月222111.462013年12月211610.99 2014年1月203310.57 2014年2月205610.73 2014年3月203310.66 2014年4月202610.65 2014年5月20399.76 2014年6月20489.8 2014年7月220210.5 2014年8月221710.68 2014年9月236411.48 2014年10月242011.8 2014年11月268313.14 2014年12月323515.99 2015年1月338316.6410002000300040005000600070002003.32004.12004.112005.92006.72007.52008.32009.12009.112010.92011.72012.52013.32014.12014.11上证指数:市盈率-指数·月线图市盈率上证指数500001000001500002000002500003000002009.12009.112010.9市盈率总市值100000120000140000160000市盈率流通市值200004000060000800001000002009.12009.112010.9。

2015年中国股市回顾

2015年中国股市回顾作者:叶展超来源:《商业文化》2016年第02期对于2015年的中国股市,从上半年股指上涨不回头的疯牛行情,到6月15日开始崩盘式大幅下跌的股灾,用惊心动魄、悲喜交加、大起大落等来形容都不足以概括。

而股灾之后各方人士都对此作出了各种各样的分析、探讨、总结,包括杠杆过度、监管不力、恶意做空、规则漏洞、股市散户太多机构投资者太少、以及舆论的推波助澜等等,导致股灾发生的各种原因都被一一列举出来。

但是,笔者认为这些一一列举出来的原因,大多数都只是外在的因素,投资者自身的原因在导致2015年的疯牛和股灾中所起到的作用,并没有被大多数人所重视。

笔者认为2015年的中国股市堪称疯狂,而比股市更疯狂的是投资者的心态,所以,笔者想从另外一个少数人关注的角度,也就是从投资者的心态方面来简单分析一下。

如果把2015年发生的股灾,和上一次2007年的股灾相比较,你会发现2007年那次的股灾下跌的幅度更大,下跌的时间更长,但投资者在2015年的股灾中受到的伤害却比2007年那次更大,在2015年股灾发生时投资者被洗白、被爆仓的消息不绝于耳,甚至投资者自杀的消息也有所耳闻。

之所以会这样,就是因为2007年股灾时投资者不能加杠杆,所以那个时候投资者在股灾中被套牢之后,可以发挥“死猪不怕开水烫”的大无畏精神,以“不怕套、套不怕、怕不套”的自我调侃来耐心等待解套的日子,不管股价跌到多少钱,持有的股票还是在自己的手里。

但是2015年很多投资者都加了杠杆,甚至加了很高的杠杆来炒作股票,结果股灾一来出现强制平仓或者爆仓后,自己的资产就被洗白,最后什么都没有了,只剩下后悔了。

2015年的股灾之后,很多投资者都把高杠杆归咎为造成此轮股灾的罪恶根源、罪魁祸首,所谓成也杠杆、败也杠杆,甚至很多投资者还埋怨管理层全面去杠杆太急太强力,加剧了股市的波动。

但是对于自己为了追求利润最大化而拼命主动加杠杆的行为,却没有多少投资者能够自我反省,在股市上涨的时候充分享受了杠杆给自己带来的好处,等到股市下跌的时候深刻领教到杠杆的坏处了,却只知道怨这个怨那个,仿佛都是别人的错,难道就自己没有错?我们知道国外的金融市场早就设有杠杆机制了,国内的其他金融市场也有设立杠杆机制的,A股市场虽然是第一次大规模使用杠杆机制,但杠杆本来并没有好坏之分,而A股在杠杆资金的推动下,在一年时间内就上涨了1.5倍,然后又快速下跌转变为股灾,这种疯狂的走势跟投资者的心态出现问题是有一定关系的,或者可以说,是因为投资者对杠杆的集体性错误使用,让A股出现了新问题,在某些外力的作用下引发了这次股灾。

新三板重点行业发展指数2015年度报告

Key Industry Development Index of the Over-The-Counter Market 2015 Annual Report 作者: 无

作者机构: 上海社会科学院新三板课题组

出版物刊名: 上海经济

页码: 5-20页

年卷期: 2016年 第2期

主题词: 年度报告 重点行业 国有大中型企业 中国宏观经济 经济社会发展 三板 对外发展战略 创新驱动

摘要:总体概述 中国宏观经济正处于关键的转型发展期,连续三年低于8%的GDP增速充分体现出本届政府较强的改革决心,即要在稳增长的前提下,逐步实现优化产业发展结构,实现经济社会发展稳中有进、稳中向好的最终目标。

同时,随着中国创新驱动发展战略不断深化,大众创业、万众创新对于全社会创新潜能的激发力度持续加大,而自贸区在国内的陆续建立、“一带一路”对外发展战略的正式推动、“营改增”范围的全面推广以及民间投资领域范围的进一步放宽,将使得中国非公经济进入高速发展期,长期被国有大中型企业压制的中小微企业进入黄金发展时期。

全国中小企业股份转让系统2015年统计20160129

全国中小企业股份转让系统2015年统计快报

一、市场概览

(一)挂牌公司规模月度统计(月末数据)

(二)市场主要统计指标概览

二、挂牌公司情况

(一)挂牌公司行业分布情况

(二)挂牌公司地域分布情况

(三)挂牌公司股本分布情况

(四)挂牌公司股东人数分布情况

三、股票转让

(一)历年股票成交情况统计

(二)2015年股票成交月度统计

四、股票发行

(一)历年股票发行情况统计

(二)股票发行行业分布情况

(三)股票发行地域统计

五、并购重组

(一)2015年挂牌公司重大资产重组及收购

(二)终止挂牌

六、主办券商执业情况

(一)主办券商推荐家数(前10名)

按全部挂牌家数排名:

按2015年新挂牌家数排名:

(二)主办券商参与发行情况(前10名)按发行金额排名:

11。

【清科数据】2015年11月新三板统计报告

【清科数据】2015年11月新三板统计报告11月新三板分层制度正式推出,交投情况均回暖伴随着分层制度的正式出台,11月的新三板无论是在挂牌数量、成交金额以及定向增发各方面都有比较大幅度的增加。

其中九鼎投资在11月进行了高达100亿元的定向增发;而…11月新三板分层制度正式推出,交投情况均回暖伴随着分层制度的正式出台,11月的新三板无论是在挂牌数量、成交金额以及定向增发各方面都有比较大幅度的增加。

其中九鼎投资在11月进行了高达100亿元的定向增发;而在挂牌企业中,除了有传统的制造业企业,还有铁血网、百合网等越来越多的互联网企业选择了在新三板挂牌,可以看出新三板已经受到越来越多有融资需求的企业的认可;同时11月挂牌的企业中有148家企业受到过VC/PE支持,其中同创伟业、深创投和九鼎投资都有多家投过的企业挂牌新三板,再加上分层制度的退出,可以看出新三板将成为越来越多机构退出的渠道,作为一个资本市场正不断走向成熟。

根据清科旗下私募通统计,截止2015年11月新三板挂牌企业数量达到4414家,本月新增挂牌企业共489家,环比增长57.23%,新增的做市企业数量有79家;在所有挂牌企业中,有VC/PE支持的共有148家,占比30.27%,环比上升了66.29%。

除了挂牌数量再创新高之外,受到VC/PE支持的挂牌企业数量也有了大幅增长。

随着越来越多机构参与到新三板市场中,可以看出新三板正逐渐走向成熟。

截止到2015年11月30日,11月协议转让的新三板企业的成交额达到了66.60亿元人民币,而做市转让的新三板企业的成交额为157.58亿元人民币,合计有224.19亿元人民币,环比上涨了150.58%。

在新三板分层制度出台的利好消息刺激下,新三板11月份的成交情况有了比较明显上涨。

从定向增发的情况来看,11月共有291家企业进行了定向增发,占总挂牌企业的6.6%,募集金额达到244.56亿元人民币,发行股数达到了25.95亿股。

2015上半年新三板数据一览

2015上半年新三板数据一览

三板做市指数2015年8月28日以1378.97点开盘,短暂冲高后快速跳水,上午在平盘位置下方展开震荡,午盘开始逐步企稳回升,尾盘指数直线拉升,最终收报1395.09点,上涨1.17%,挂牌公司达3331家。

【月度市场概况】

2015年新增挂牌企业超1800家,平均每月增长数在200家以上。

下半年挂牌企业数量进入暴增期,7月一个月的增加量就超过以往3个月,可见企业热衷于挂牌新三板。

【定增融资统计】

截止2015年7月,新三板总募集金额达461.48亿元,募集次数1063次,股票数量超百亿股,仅七月一个月募集金额就超过2014年全年募集总额。

虽然近期新三板交易量较低,今天更是仅有9000多万成交额,但新三板企业募集金额稳步提升,可见新三板企业信心满满。

【地区挂牌排名】

新三板企业挂牌数排名:北京,江苏,广东,上海,山东,浙江,湖北,河南,安徽,福建。

由图可知,北京,江苏,广东为主要挂牌地,占比近40%。

【行业挂牌排名】

行业方面,计算机应用、专用设备、化学制品占前三列,占比近3成。

【公司盈利排名】。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年新三板平均市盈率

一大波私募和创投在挂牌前的热身正成为新三板的一道风景线。

近期多家私募机构在股转系统发布公开转让说明书,表示看好新三板市场制度创新和发展前景,将市场关注的热点从政策红利带向了市场机遇。

不过,随着越来的机构掘金新三板,成立众多基金投资新三板之际,这些投资机构的退出渠道也越来越受关注,在分层制度、做市主体扩容等改革措施没有落地的情况下,机构退出渠道也成了PE机构投资新三板的一大隐忧。

PE涌入新三板

国庆前夕,科技创投公司华软资本、阳光私募朱雀投资以及号称新三板“野蛮人”的天星资本纷纷在股转公司发布公开转让说明书,进入了冲刺挂牌的最后阶段。

老牌PE信中利同样也收到挂牌的门票,有望成为首家挂牌同时做市的创投。

据不完全披露数据统计,有超过100家VC和PE机构在排队等待在新三板挂牌。

对于已经挂牌的私募基金,新三板为其提供了一条迅速发展壮大的途径。

去年挂牌的九鼎投资在挂牌前归属母公司权益为负300万元,但在完成两次定增后市值超过了1000亿元,奠定了实施“大金控”战略的经济基础。

另一家PE大佬中科招商上月计划融资300亿元以收购50家上市公司股权,若获得证监会批准将再破新三板最大定增记录。

新三板正在成为投资机构的融资圣地,吸引着越来越多的机构赶赴盛宴。

9月28日,刚刚挂牌的VC机构联创永宣公布了以每股350元的价格募集不超过14亿元的发行方案。

虽然14亿元和一些已挂牌机构相比很少,但远远超过了单笔新三板定增平均4000万元的水平。

不过,有市场人士担忧,私募机构涌入新三板“圈钱”并不利于市场的健康发展。

投资机构会成为新三板定增市场的“抽水机”,阻碍中小企业融资,而市场管理者应当对强者恒强的市场现象加以警惕和限制。

与此同时,也有观点认为,新三板的作用更多是保证企业信息披露的真实性及完整性,无论哪种类型的企业挂牌都应当完全交由市场来判断。

光大证券新三板团队的一位人士对《第一财经日报》记者表示,“私募机构本身的体量足够大,标的足够吸引投资者,挂牌后进一步提升了新三板市场的规模以及影响力,从而吸引更多优秀企业前来挂牌,同时也为投资者提供更多优秀的投资标的,社会资源配置效率大大提高,这也是建立多层次金融市场本质上的意义所在。

”

另一位券商人士告诉记者,私募机构跑步入场对市场利大于弊,对于帮助投资者甄别挂牌企业质量也有好处,因为“新三板企业还是良莠不齐,一般的投资者根本没法区别。

”他认为,未来做市资格也会对私募机构逐步放开。

机构带来增量资金

虽然尚没有数据能揭示私募入场究竟会对非金融挂牌企业融资造成何种影响,但更多私募机构的参与有望为市场带来增量资金和更加丰富的投资标的。

朱雀投资在公开转让说明书中披露,公司有6只新三板基金产品,可投资于新三板的资金规模达到9.63亿元。

而天星资本则是投资新三板企业数量最多的机构,天星资本和其子公司管理的新三板基金总规模将近120亿元,投资的新三板挂牌和拟挂牌企业接近400家,几乎以每天一家的速度增加。

不过,鉴于新三板市场流动性较差,私募投资挂牌企业的退出空间并不明朗,最近一个交易周新三板市场成交总金额仅有11.7亿元。

天星资本在公开转让说明书中表示,公司投资收益高低及项目退出节奏与我国新三板市场的运行情况高度相关,如果分层制度、集合竞价、做市主体扩容等改革措施未能如期落地,将对公司投资项目退出和经营业绩产生不利影响。

尽管如此,天星资本偏偏在今年8月的13亿元规模增资中与投资者签订了对赌协议,承诺如果公司在2015年和2016年的净利润没有分别达到3亿元和30亿元,那么大股东将对投资者进行现金补偿或回购股权。

今年上半年天星资本净利润仅录得917万元,这意味着天星资本必须在下半年实现数十倍的利润增幅,否则实际控制人将不得不变卖股票补偿投资者。

不过,如果天星资本能够在新三板定增成功,那么即使不能完成业绩指标,天星资本也足够的现金给投资者赔偿或者以较市场更低的价格回购股票。

按照今年3亿元的盈利预测,天星资本为自己估值300亿元,市盈率约100倍,在新三板上私募机构中处于中等水平。

新三板市场平均市盈率在30多倍,金融板块在60倍,其中齐鲁银行只有11倍,远不及私募基金动辄上百的市盈率。

目前,私募板块中,思考投资以222倍市盈率领衔,九鼎投资和中科招商的市盈率分别为267倍和77倍。

2015年11月新三板平均市盈率

全国股转公司副总经理隋强表示,截至11月24日,新三板挂牌公司4291家,总市值是逾2万亿,投资者账户19.98万户(两年增30倍),总股本已达2406亿股,总市值1.98万亿元。

新三板初步形成了有其自身特点的体系。

一是市场规则体系逐步完善,形成了以证券法、公司法以及国务院决定为依据,证监会非公管理办法等多部门规章为基础的相对完备的管理体系。

二是新三板市场挂牌公司结构不断优化,挂牌企业已实现对证监会19个门类、84个大类的全覆盖,形成了以中小微企业为主体的规模,中小微企业占比95%,小微企业占比69%,科技型和创业型的特征突出,高新企业占比达到了65%。

三是挂牌公司运行质量持续改善,做市交易占全市场56.6%,平均市盈率47.38倍,前三季度整体换手率为44.41%。

专业机构投资者参与程度大幅提升,共有1500户。

四是新三板监管服务效率不断提升,规则监管为核心的自律规则体系,公开申报文件的内容,

降低市场的沟通成本,平均审查时间为38个工作日。

目前,新三板在审企业有1600余家。

股转公司将加强监管,新三板以主板券商制度为依托,对违法违规实行零容忍。

将企业成长性与券商自身利益也紧密挂钩。

把企业的选择权与价值判断权交还给市场。

另外,新三板将建立市场化、常态化的退出机制。

新三板的“退市”标准重点考虑包括:支持挂牌公司主动申请终止挂牌;明确强制终止挂牌的标准,完善终止挂牌的信息披露制度;探索建立异议股东的股份回购机制,相关责任主体的问责及赔偿机制;终止挂牌后达到一定条件的还可以重新挂牌。

(新三板,我们都用犀牛之星)。