分配完工产品与在产品的成本(计算题)

课程资料:第62讲_辅助生产费用的归集和分配(2)、完工产品和在产品的成本分配

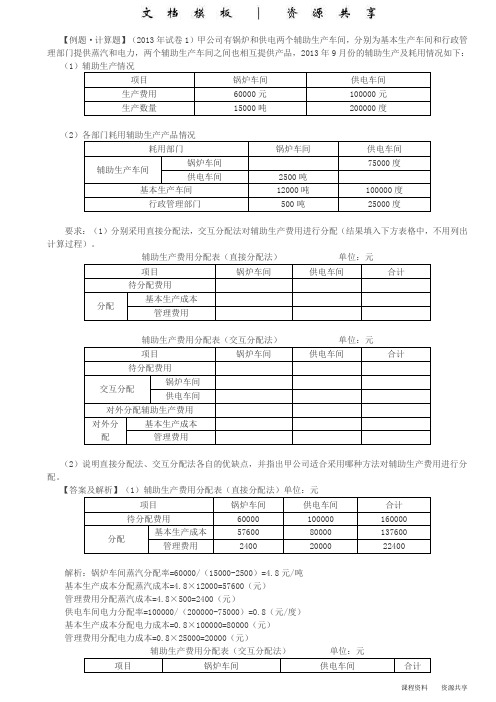

【例题·计算题】(2013年试卷1)甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品,2013年9月份的辅助生产及耗用情况如下:(1)辅助生产情况项目锅炉车间供电车间生产费用60000元100000元生产数量15000吨200000度(2)各部门耗用辅助生产产品情况耗用部门锅炉车间供电车间辅助生产车间锅炉车间75000度供电车间2500吨基本生产车间12000吨100000度行政管理部门500吨25000度要求:(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(直接分配法)单位:元项目锅炉车间供电车间合计待分配费用分配基本生产成本管理费用辅助生产费用分配表(交互分配法)单位:元项目锅炉车间供电车间合计待分配费用交互分配锅炉车间供电车间对外分配辅助生产费用对外分配基本生产成本管理费用(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

【答案及解析】(1)辅助生产费用分配表(直接分配法)单位:元项目锅炉车间供电车间合计待分配费用60000100000160000分配基本生产成本5760080000137600管理费用24002000022400解析:锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨基本生产成本分配蒸汽成本=4.8×12000=57600(元)管理费用分配蒸汽成本=4.8×500=2400(元)供电车间电力分配率=100000/(200000-75000)=0.8(元/度)基本生产成本分配电力成本=0.8×100000=80000(元)管理费用分配电力成本=0.8×25000=20000(元)辅助生产费用分配表(交互分配法)单位:元项目锅炉车间供电车间合计待分配费用60000100000160000交互分配锅炉车间37500-37500供电车间-1000010000对外分配辅助生产费用60000+37500-10000=87500100000+10000-37500=72500160000对外分配基本生产成本8400058000142000管理费用35001450018000解析:第一次分配:锅炉车间蒸汽分配率=60000/15000=4(元/吨)供电车间电力分配率=100000/200000=0.5元/度锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)第二次分配:锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7(元/吨)基本生产成本分配蒸汽成本=7×12000=84000(元)管理费用分配蒸汽成本=7×500=3500(元)供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58(元/度)基本生产成本分配电力成本=0.58×100000=58000(元)管理费用分配电力成本=0.58×25000=14500(元)(2)直接分配法的优点:在各辅助生产费用只是对外分配的情况下,采用直接分配法的计算工作简便。

第四章生产费用在完工产品与在产品之间的归集和分配课后习题

第四章生产费用在完工产品与在产品之间的归集和分配一、单选题1、完工产品与在产品之间分配费用,采用不计算在产品成本法,适用于()。

A.各月在产品数量很小B.各月在产品数量很大C.各月末在产品数量变动很大D.各月末在产品数量变动很小2、完工产品与在产品之间分配费用,采用按年初数固定计算在产品成本法,适用于()。

A.各月在产品数量很小B.各月在产品数量虽大但各月之间在产品数量变动不大C.各月末成本水平相差不大D.各月末在产品数量较大3、某种产品月末在产品数量较大,各月在产品数量变化也较大,直接材料费用占产品成本比重较大,为了简化费用的分配工作,其在产品与完工产品之间费用的分配,可采用()。

A.不计算在产品成本法B.在产品按定额成本计价法C.在产品按完工产品成本计算法D.在产品按所耗直接材料费用计价法4、某种产品月末在产品数量较大,各月在产品数量变动也较大,产品成本中直接材料费用与加工费用的比重相差不多,应采用()。

A.在产品按完工产品成本计价法B.约当产量比例法C.按年初数固定计算在产品成本法D.在产品按所耗直接材料费用计价法5、完工产品与在产品之间分配费用的定额比例法适用()、A.月末在产品数量较少B.各项费用的比例相差不多C.消耗定额或费用定额比较准确、稳定,各月末在产品数量变动不大D.消耗定额或费用定额比较准确、稳定,各月末在产品数量变动较大6、月末在产品接近完工,或者已经加工完毕尚未验收的产品,其完工产品与月末在产品之间费用的分配可以采用()。

A.不计算在产品成本法B.在产品按定额成本计算法C.在产品按所耗直接材料费用计价法D.在产品按完工产品成本计算法7、在下列方法中,所提供的资料,更有利于各月的成本分析和考核的是()。

A.约当产量比例法(先进先出法)B. 约当产量比例法(加权平均法)C.在产品按所耗直接材料费用计价法D.按年初数固定计算在产品成本法8、某种产品耗用的A材料是分工序投入,各工序的投料方式为一次性投入,各工序A材料的消耗定额为:第一工序20千克,第二工序20千克,第三工序10千克。

成本会计学:生产费用在完工产品与在产品之间的分配 习题与答案

一、单选题1、完工产品与月末在产品之间分配费用的不计算在产品法,适用于()。

A、月末在产品数量很小B、月末在产品数量很大C、各月末在产品数量变化很小D、各月末在产品数量固定正确答案:A2、各月末在产品数量相差不多,为简化核算,月末在产品成本计算可以采用()。

A、不计算在产品成本法B、在产品成本按所耗原材料费用计算法C、在产品按定额成本计算法D、按年初数固定计算在产品成本法正确答案:D3、月末在产品数量较大,各月末在产品数量变化也较大,原材料费用占产品成本比重较大,月末完工产品与在产品之间费用分配,应采用()。

A、约当产量比例法B、在产品按定额成本计算法C、定额比例法D、在产品按所耗原材料费用计算法正确答案:D4、按定额比例法分配计算完工产品成本和月末在产品成本,通常除原材料费用外,工资及福利费等其他费用一般采用的分配标准是()。

A、约当产量比例B、计划工时比例C、定额工时比例D、定额工资比例正确答案:C5、某种产品需经过三道工序制成,原材料消耗定额为500公斤,各道工序消耗的原材料依次为:120公斤、180公斤、200公斤。

原材料是在各道工序开始时一次投入,则第三道工序的完工程度为:()。

A、12%B、24%C、80%D、100%正确答案:D二、多选题1、本月生产费用、月初在产品成本、月末在产品成本、本月完工产品成本的关系用公式表示正确的有()。

A、月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本B、月初在产品成本+本月生产费用+月末在产品成本=本月完工产品成本C、月初在产品成本+本月生产费用-月末在产品成本=本月完工产品成本D、月初在产品成本+本月生产费用+本月完工产品成本=月末在产品成本正确答案:A、C2、采用在产品按定额成本计算法,应具备的条件是()。

A、月末在产品数量较少B、各项消耗定额或费用定额比较准确、稳定C、各月末在产品数量变动不大D、成本中原材料费用占的比重较大或各项费用比重相差不大的产品正确答案:B、C、D3、分配完工产品与月末在产品的生产费用,通常采用的方法有()。

生产成本在完工产品和在产品之间的分配——在产品按定额成本计算法

【课题】生产成本在完工产品和在产品之间的分配——在产品按定额成本计算法【教材版本】汤乐平,高丽萍.成本会计,第二版.北京:高等教育出版社.2008龚丽军. 成本会计习题集,第二版.北京:高等教育出版社.2008【教学目标】1.知识目标:理解定额成本法的含义和适用范围,掌握利用定额成本法计算分配生产成本。

2.能力目标:培养学生分析、归纳总结的能力和实际动手能力。

3.德育目标:培养学生爱动脑、勤思考的良好的学习习惯,激发学生的学习积极性,并渗透会计处理的严谨性和规范性教育。

【教学重点】教学重点:定额成本法的公式。

【教学方法】小组讨论法、讲练结合法、演示法【教学媒体】《成本会计会计多媒体课件》和中教学资源。

【课时安排】1课时(45分钟)【教学过程】导入:师:月末在产品数量较多,但各月变化不大的情况下,我们采用什么方法分配生产成本?生:在产品按年初在产品成本计算法。

师:如果各月末在产品数量较多、变化较大,且直接材料成本在成本中所占比例较大时,我们又应该采用什么方法呢?生:在产品按所耗原材料成本计算法。

师:如果企业定额管理水平较高,定额稳定、准确,且各月在产品数量变化不很大的产品,我们又采用什么方法呢?生:……(此时有可能多数学生答不出来,因为未学该知识,但有少数学生有课前预习的习惯,能回答出采用在产品按定额成本计算法)师:这就是我们今天所要学习的知识【板书】课题:】生产成本在完工产品和在产品之间的分配——在产品按定额成本计算法六、在产品按定额成本计算法(一)概念:见教材P74 (先勾画然后学生齐声诵读)是根据月末在产品实际结存数量和单位定额成本,计算出月末在产品的定额成本,以在产品的定额成本代替在产品的实际成本,对月末在产品进行计价。

(二)适用范围:定额管理基础较好,各项消耗定额和费用定额制定的比较准确,并且定额比较稳定,各月在产品数量变化不大的产品。

(授课时要教会学生抓住文字中的关键字,以便学生能较好的识记)(三)计算公式:在产品的定额成本具体的计算方法,可用公式表述如下:月末在产品定额成本=月初在产品数量×在产品单位定额成本解=(在产品数量×单位在产品材料消耗定额×计划单价)月末在产品定额工资成本=在产品数量×单位在产品工时定额×每小时定额工资月末在产品定额制造成本=在产品数量×单位在产品工时定额×每小时定额制造费用月末在产品定额成本=定额材料成本+定额工资成本+定额制造成本产成品总成本=月初在产品成本+本月生产成本-月末在产品成本说明:1、先计算月末在产品成本,然后计算产成品成本,最后算单位成本。

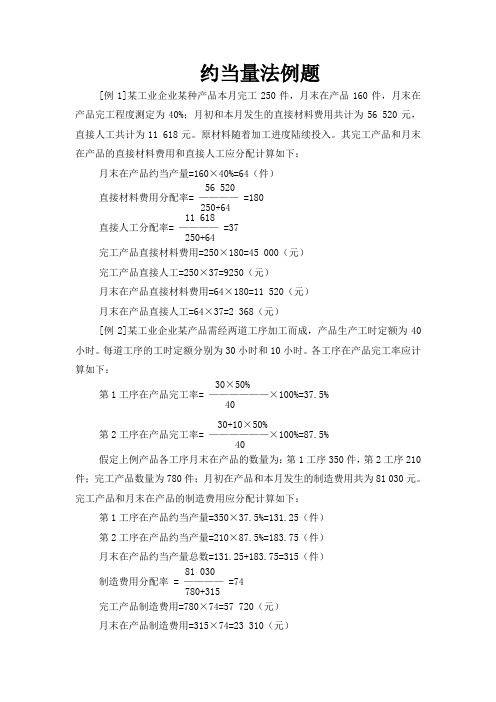

成本会计复习资料—生产费用在完工与在产品之间的分配例题

约当量法例题[例1]某工业企业某种产品本月完工250件,月末在产品160件,月末在产品完工程度测定为40%;月初和本月发生的直接材料费用共计为56 520元,直接人工共计为11 618元。

原材料随着加工进度陆续投入。

其完工产品和月末在产品的直接材料费用和直接人工应分配计算如下:月末在产品约当产量=160×40%=64(件)56 520直接材料费用分配率= ———— =180250+6411 618直接人工分配率= ———— =37250+64完工产品直接材料费用=250×180=45 000(元)完工产品直接人工=250×37=9250(元)月末在产品直接材料费用=64×180=11 520(元)月末在产品直接人工=64×37=2 368(元)[例2]某工业企业某产品需经两道工序加工而成,产品生产工时定额为40小时。

每道工序的工时定额分别为30小时和10小时。

各工序在产品完工率应计算如下:30×50%第1工序在产品完工率= ——————×100%=37.5%4030+10×50%第2工序在产品完工率= ——————×100%=87.5%40假定上例产品各工序月末在产品的数量为:第1工序350件,第2工序210件;完工产品数量为780件;月初在产品和本月发生的制造费用共为81 030元。

完工产品和月末在产品的制造费用应分配计算如下:第1工序在产品约当产量=350×37.5%=131.25(件)第2工序在产品约当产量=210×87.5%=183.75(件)月末在产品约当产量总数=131.25+183.75=315(件)81 030制造费用分配率 = ———— =74780+315完工产品制造费用=780×74=57 720(元)月末在产品制造费用=315×74=23 310(元)[例3]某工业企业所生产的某产品由两道工序加工而成,原材料不是在生产开始时一次投入,而是分次投入,其投入程度与加工进度或生产工时投入程度不一致。

成本会计学:生产费用在完工产品与在产品之间的归集与分配习题与答案

一、单选题1、按完工产品和月末在产品数量比例,分配计算完工产品与月末在产品的原材料费用时,必须具备的条件是( )。

A.原材料消耗定额准确、稳定B.原材料在生产开始时一次投入C.产品成本中原材料费用比重大D.原材料分次投入正确答案:B解析:原材料在生产开始时一次投入,可以按完工产品和月末在产品数量比例,分配计算完工产品与月末在产品的原材料费用。

2、不计算在产品成本法的适用范围是()。

A.在产品数量较小,且各月数量变化不大B.在产品已接近完工C.在产品数量较大,但材料费用占产品成本的绝大比重D.在产品数量较大,但各月数量大体稳定正确答案:A解析:在产品数量较小,且各月数量变化不大时,可以采用不计算在产品成本法。

3、不应列入企业在产品的是()。

A.正在车间加工中的在产品B.对外销售的自制半成品C.已完成一个或几个生产步骤,还需要加工的半成品D.待返修的废品正确答案:B解析:广义在产品包括正在车间加工中的在产品;已完成一个或几个生产步骤,还需要加工的半成品;待返修的废品。

而对外销售的自制半成品不应列入企业在产品。

4、采用约当产量比例法,对于费用分配的正确性有着决定性影响的是( )。

A.在产品的投料程度和完工程度B.在产品质量C.在产品数量D.完工产品数量正确答案:A解析:在产品的投料程度和完工程度对费用分配的正确性有着决定性影响。

5、采用在产品按照定额成本计价法,其生产费用脱离定额的差异应计入()。

A.制造费用B.月末在产品成本C.月末完工产品成本D.管理费用正确答案:C解析:在产品按定额成本计价法,其生产费用脱离定额的差异应计入月末完工产品成本。

6、定额基础管理较好,各种产品有健全、正确的定额资料的企业,月末在产品数量变化较大的产品,在产品成本的计算应采用( )。

A.定额成本法B.固定成本法C.定额比例法D.约当产量法正确答案:C解析:定额基础管理较好,各种产品有健全、正确的定额资料的企业,月末在产品数量变化较大的产品,在产品成本的计算应采用定额比例法。

第四章 完工产品和在产品成本的核算

第四章完工产品与在产品成本的核算一、单项选择题1、采用约当产量法计算完工产品和在产品成本时,若原材料不是在开始生产时一次投入的,而是随生产进度陆续投入,但在每工序是一次投入的,原材料消耗定额第一工序为30公斤,第二工序为60公斤,则第二工序在产品的完工率为()。

A.67%B.22%C.100%D.97%2、某企业生产产品经过2道工序,各工序的工时定额分别为30小时和40小时,则第二道工序在产品的完工率约为()。

A.68%B.69%C.70%D.71%3、采用约当产量法计算在产品成本时,影响在产品成本准确性的关键因素是()。

A.在产品的数量B.在产品的完工程度C.完工产品的数量D.废品的数量4、定额管理基础较好,各项消耗定额或费用定额比较准确、稳定,但各月末在产品数量变化较大的企业,在产品成本的计算通常采用()。

A.定额成本法B.定额比例法C.原材料费用法D.约当产量法5、当各项消耗定额或费用比较准确、稳定,而且各月末在产品数量变化不大的产品,其月末在产品成本的计算方法可采用()。

A.在产品按定额成本计价法B.在产品按完工产品计算法C.在产品按约当产量比例法D.在产品按所耗原材料费用计价法6、在产品采用定额成本计价法计算时,其实际成本与定额成本之间的差异应计入()。

A.在产品成本B.营业外支出C.完工产品成本D.期间费用7、当各月末在产品数量较大,各月在产品数量变化也较大,但原材料费用在成本中所占比重较大的产品,其在产品成本的计算,可采用()。

A.在产品按固定成本计价法B.在产品按所耗材料费用计价法C.约当产量比例法D.在产品按定额成本计价法8、通过对在产品成本的计算,从而计算出完工产品的生产成本,然后将其转入()科目。

A.库存商品B.原材料C.生产成本D.主营业务成本二、多项选择题1、完工产品和月末在产品成本的计算模式主要有()。

A.先计算完工产品成本,再计算在产品成本B.先计算在产品成本,再计算完工产品成本C.先计算月初在产品成本,再计算月末在产品成本D.将费用在完工产品和在产品之间按一定比例分配E.先计算月末在产品成本,再计算月初在产品成本2、在产品成本的计算方法主要有()。

第5章 产品成本在完工产品和在产品之间的分配习题

4.采用约当产量计算在产品成本法时,需要

按完工程度确定在产品约当产量进行分配

的生产费用有(

)

A、材料费用

B、工资费用

C、福利费用

D、制造费用

答案(BCD)

多项选择题

5.以下下采取月末在产品成本按所耗原材料 费用计算法分配完工产品和在产品的行业 有( )

A、造纸业 B、自来水业 C、纺织业 D、酿酒业

000+5 000=160 000(元) C产品完工产品单位成本=160 000÷350=

457.14(元/件)

业务题

4、【目的】练习在产品投料率的计算。 【资料】某企业生产的D产品分两道工序完成,

原材料在各工序开始时一次性投入,单位 产品原材料消耗定额为100千克,第一道工 序为70千克,第二道工序为30千克。 【要求】按原材料投入程度计算D产品在各工 序的投料率。

200×50%=100(件)。 完工产品应负担的工资福利费=(1 000+4 000)÷

(300+100)×300=3 750(元) 在产品应负担的工资福利费=(1 000+4 000)÷

(300+100)×100=1 250(元) 完工产品应负担的制造费用=(2 000+2 000)÷

(300+100)×300=3 000(元) 在产品应负担的制造费用=(2 000+2 000)÷

【要求】计算B产品的完工产品总成本和单位成本。

业务题

2、B产品完工产品总成本=27 000+7 800+3 200+2 000=40 000(元) B产品完工产品单位成本=40 000÷2 000=20 (元/件)

业务题

3、【目的】练习按所耗原材料费用计算的方法分配 完工产品与在产品费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、某企业生产乙产品,需经过两道工序的加工才能完成。

原材料随着生产进度逐步投入,原材料在第一工序和第二工序的消耗定额为50元。

本月完工乙产品1200件,月末在产品的第一工序600件,第二工序400件。

该月月初在产品的原材料费用和本月原材料费用合计为132000元。

要求:(1)计算在产品的约当产量。

(2)按约当产量法分配计算乙产品的完工产品和月末在产品的原材料费用。

2、某企业生产A产品,月初在产品直接材料费用30000元,直接人工费用2500元,制造费用1500元。

本月实际发生直接材料费用194000元,直接人工费25000元,制造费用15000元。

完工产品5000件,单件原材料费用定额30元,单件工时定额3.8小时。

月末在产品400件,单件原材料费用定额25元,工时定额2.5小时。

要求:(1)根据以上资料,采用定额比例法编制完工产品与月末在产品费用分配表;

(2)写出完工产品成本和期末在产品成本的计算过程。

3、某企业生产A产品,本月生产费用累计数为15000元,其中直接材料6000元,直接人工5000元,制造费用4000元,本月完工产品数量为100件,月末在产品数量为200件。

在产品投料程度为50%,加工程度为40%。

要求:(1)采用约当产量法计算完工产品和月末在产品的成本。

(2)根据资料编制下表;

4、某企业某月生产的B产品的期初在产品成本费用为1000元,本期发生的生产费用为44000元。

本月完工1000件,月末在产品100件,原材料在生产开始时一次投入,每件在产品直接材料费用定额为20元,单件在产品定额工时为4小时,计划每工时的费用分配率为直接人工3元/小时,制造费用2元/小时。

要求:按定额成本计算在产品成本法分配本月完工产品和月末在产品成本。