《成本会计》课后答案(第三章)

成本会计(第三、四章作业答案)

2、假定企业行政管理部门所用管理用具采用五五摊销法摊销某月从仓库领用管理用具一批其计划成本为4800元,报废在用管理用具一批其计划成本为2200元,回收残料计价130元,已验收入库。该月低值易耗品成本差异率为节约4%。要求:试编制有关会计分录。(重点掌握五五摊销法的会计处理)

要求:按定额工时比例分配甲、乙两种产品生产工人工资,编制工资分配的会计分录。

解:960000-36000=924000元

甲产品耗用总工时=20000*64=1280000(小时)乙产品耗用总工时=16000*60=960000(小时)

工资费用分配率=924000/(1280000+960000)=0.4125(元/工时)

3、职工张三6月份加工甲、乙两种产品,加工甲产品300件,乙产品150件。验收时发现甲产品有废品30件,其中料废10件,工废20件;乙产品全部合格。该职工的小时工资率为5元,甲产品的定额工时为30分钟,乙产品的定额工时为2小时。要求:根据上述材料,计算张三本月份的应付计件工资。

解:甲产品计件单价=5*(30/60)=2.5元

A产品分配的动力费用=460000*0.82=375666.67(元)

B产品分配的动力费用=140000*0.82=114333.33(元)

5、根据本月份工资结算凭证汇总的工资费用为:基本生产车间生产甲、乙两种产品,计时工资共计960000元,其中车间管理人员工资36000元。甲产品完工20000件,乙产品完工16000件。单件产品工时定额:甲产品64小时,乙产品60小时。

解:丙产品材料定额成本=200*(5*12+8*14)=34400元

丁产品材料定额成本=100*(7*12+9*14)=21000(元)

成本会计课后答案

《成本会计》课后习题答案P77页第三章课后练习题答案1、A产品的定额消耗量=425×50=21250(千克)B产品的定额消耗量=525×25=13125(千克){EMBED Equation.DSMT4|2475002475007.2212501312534375====+材料费用总额费用分配率材料定额消耗量总额A产品应分配的定额费用=21250×7.2=153000(千克)B产品应分配的定额费用=13125×7.2=94500(千克)2、生产车间费用分配率=(50000×0.3)÷(45000+30000)=0.2甲产品应分配的电费=45000×0.2=9000(元)乙产品应分配的电费=30000×0.2=6000(元)辅助生产车间分配的电费=7000×0.3=2100(元)基本生产车间分配的电费=7500×0.3=2250(元)企业行政管理部门分配的电费=6000×0.3=1800(元)销售机构分配的电费=2000×0.3=600(元)借:生产成本——基本生产成本——甲产品 9000生产成本——基本生产成本——乙产品 6000生产成本——辅助生产成本 2100制造费用 2250管理费用 1800销售费用 600贷:应付账款 217503、甲产品应分配的工资费用=45000×1.12=50400(元)乙产品应分配的工资费用=30000×1.12=33600(元)辅助生产车间工资费用=6000(元)基本生产车间工资费用=8000(元)厂部管理员工资费用=12000(元)销售机构人员工资费用=5000(元)借:生产成本——基本生产成本——甲产品 50400 生产成本——基本生产成本——乙产品 33600生产成本——辅助生产成本 6000制造费用 8000管理费用 12000销售费用 5000贷:应付职工薪酬 115000 4、借:制造费用 10000生产成本——辅助生产成本 1500管理费用 3000贷:累计折旧 145005、(1)按30天计算日工资率,按出勤日数算月工资:应出勤工资=9.33×(19+9)=261.24(元)应付病假工资=9.33×2×90%=16.794(元)应付工资=应付出勤工资+应付病假工资=261.24+16.794=278.034(元)(2)按30天计算日工资率,按缺勤日扣月工资:应扣缺勤病假工资=9.33×2×10%=1.866(元)应扣缺勤事假工资=9.33×1=9.33(元)应付工资=应付标准工资—应扣缺勤病假工资—应扣缺勤事假工资=280—1.866—9.33=268.804(3)按20.92天计算日工资率,按出勤日数算月工资:应出勤工资=13.38×19=254.22(元)应付病假工资=13.38×2×90%=24.084(元)应付工资=应付出勤工资+应付病假工资=254.22+24.084=278.304(元)(4)按20.92天计算日工资率,按缺勤日扣月工资:应扣缺勤病假工资=13.38×2×10%=2.676(元)应扣缺勤事假工资=13.38×1=13.38(元)应付工资=应付标准工资—应扣缺勤病假工资—应扣缺勤事假工资=280—2.676—13.38=263.944(元)(5)①②两者计算的结果相差9.23元(278.034—268.804)。

《成本会计学》(于富生)课后习题答案

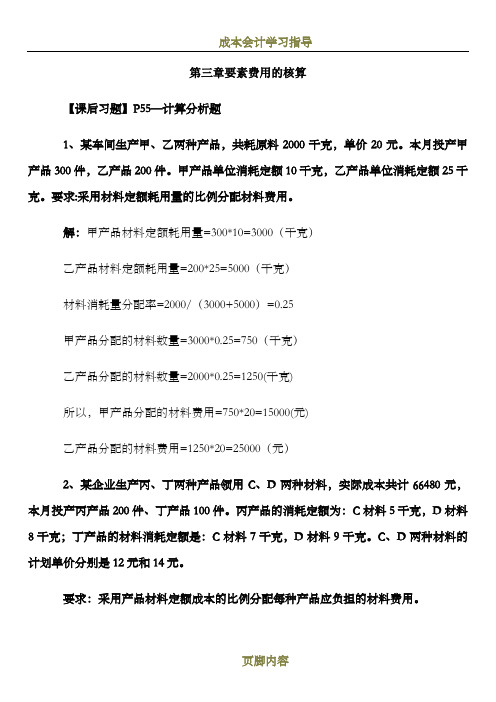

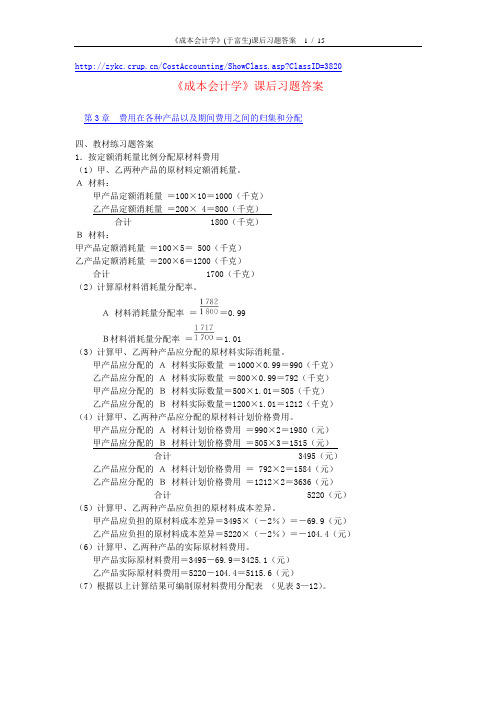

/CostAccounting/ShowClass.asp?ClassID=3820《成本会计学》课后习题答案第3章费用在各种产品以及期间费用之间的归集和分配四、教材练习题答案1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量。

A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200× 4=800(千克)合计1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率。

A材料消耗量分配率==0.99B材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×2=3636(元)合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(见表3—12)。

成本会计课后答案(中南财大)

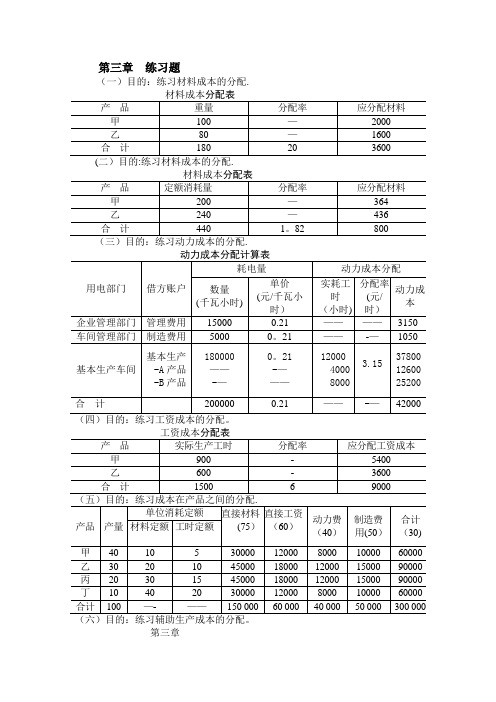

第三章练习题(一)目的:练习材料成本的分配.第三章(六)目的:练习辅助生产成本的分配.辅助生产成本分配表(代数分配法)单位:元制造费用分配表年度计划制造费用分配率=1.8甲产品应分配制造费用=8000×1。

8=14400乙产品应分配制造费用=6000×1.8=10800制造费用差异=394400-354960=39440差异分配率=39440/14000=2.82甲产品应分配制造费用=8000×2。

82=22560乙产品应分配制造费用=39440—22560=16880(九)目的:掌握约当产量比例法的计算原理。

在产品约当量计算表产品:甲19××年×月完工产量160件产品成本计算单19××年×月完工产量1400件产品:甲产品:乙直接材料单位成本=10800/3600=3直接人工单位成本=7200/3300=2。

18制造费用单位成本=3600/3300=1。

09不可修复废品的报废损失=(3+2.18+1.09)*60—3。

5*60=166.2可修复废品的修复成本=24×1。

8=43。

2废品净损失=166。

2+43.2=209.4成本计算单19××年×月完工合格品量:2940成本计算单19××年×月完工合格品量:295习题一××粮食加工厂成本计算单习题二(1)材料费用分配率=10580/(2×110+3×103)=20A产品应分配的材料费用=220*20=4400B产品应分配的材料费用=309*20=6180A产品应分配动力费用=1500*1=1500元B产品应分配动力费用=1350*1=1350元A产品应分配工资成本=1500*1.7544=2631。

58B产品应分配工资成本=5000—2631.58=2368。

成本会计第三章练习题答案(第四版)

成本会计第三章练习题答案(第四版)第三章练习题答案一、某厂设有一个基本生产车间,大量生产甲、乙两种产品。

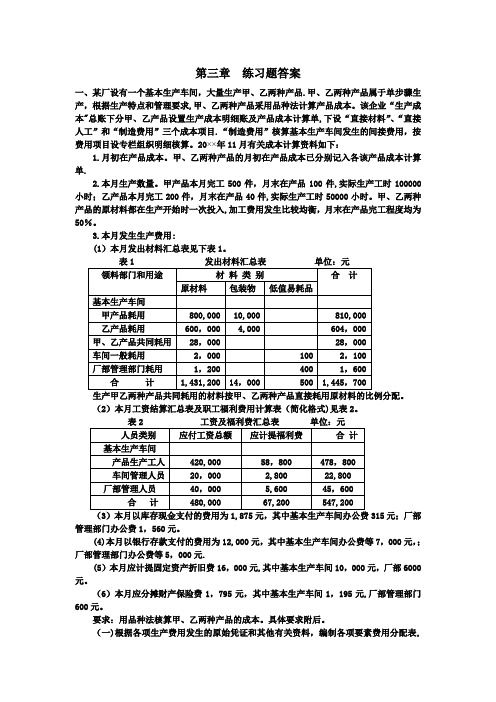

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下分甲、乙产品设置生产成本明细账及产品成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

20××年11月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。

2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用:(1)本月发出材料汇总表见下表1。

表1 发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表2。

表2 工资及福利费汇总表单位:元元;厂部管理部门办公费1,560元。

(4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费等7,000元,;厂部管理部门办公费等5,000元。

(5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

(6)本月应分摊财产保险费1,795元,其中基本生产车间1,195元,厂部管理部门600元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(一)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1.分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

成本会计第三章答案

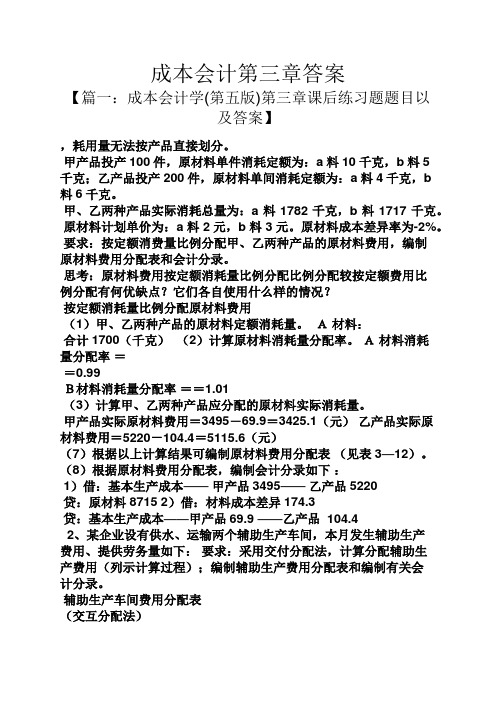

成本会计第三章答案【篇一:成本会计学(第五版)第三章课后练习题题目以及答案】,耗用量无法按产品直接划分。

甲产品投产100件,原材料单件消耗定额为:a料10千克,b料5千克;乙产品投产200件,原材料单间消耗定额为:a料4千克,b料6千克。

甲、乙两种产品实际消耗总量为:a料1782千克,b料1717千克。

原材料计划单价为:a料2元,b料3元。

原材料成本差异率为-2%。

要求:按定额消费量比例分配甲、乙两种产品的原材料费用,编制原材料费用分配表和会计分录。

思考:原材料费用按定额消耗量比例分配比例分配较按定额费用比例分配有何优缺点?它们各自使用什么样的情况?按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量。

A材料:合计1700(千克)(2)计算原材料消耗量分配率。

A材料消耗量分配率==0.99B材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(见表3—12)。

(8)根据原材料费用分配表,编制会计分录如下:1)借:基本生产成本——甲产品3495——乙产品5220贷:原材料 8715 2)借:材料成本差异174.3贷:基本生产成本——甲产品69.9 ——乙产品 104.42、某企业设有供水、运输两个辅助生产车间,本月发生辅助生产费用、提供劳务量如下:要求:采用交付分配法,计算分配辅助生产费用(列示计算过程);编制辅助生产费用分配表和编制有关会计分录。

辅助生产车间费用分配表(交互分配法)思考:对该分配方法如何评价?采用该分配方法时为什么“辅助生产成本”科目的贷方发生额会大于原来的待分配费用额?(1)交互分配。

供水劳务分配率=运输劳务分配率==0.95 =0.5供水车间实际费用=19000+750-950=18800(元)运输车间实际费用=20000+950-750=20200(元)(3)对外分配。

成本会计第三章作业答案

单选题1、领用某种原材料550千克,单价10元生产A产品100件,B产品200件。

A产品消耗定额1、5千克,B产品消耗定额2、0千克。

B产品应分配得材料费用为()丿元。

A、4000B、1500C、3200D、2000『正确答案』A『答案解析』分配率= 550X10/(100 1 5+ 200X2、0)= 10200X2、0X10= 40002、采用交互分配法分配辅助生产费用时,第一次交互分配就是在()之间进行得A、各辅助生产车间B、辅助生产车间以外得受益单位C、各受益得基本生产车间D、各受益得企业管理部门『正确答案』A『答案解析』交互分配法就是分为两步得,一步就是对内分配,一步就是对外分配,其中第一步对内分配也就就是在各辅助车间之间进行分配。

3、辅助生产费用得直接分配法,就是将辅助生产费用()。

A、直接计入基本生产成本B、直接计入辅助生产成本C、直接分配给辅助生产以外得各个受益单位或产品D、直接分配给所有受益单位【正确答案】C【答案解析】采用直接分配法,不考虑辅助生产内部相互提供得劳务量,即不经过辅助生产费用得交互分配,直接将各辅助生产车间发生得费用分配给辅助生产以外得各个受益单位或产品。

【答疑编号】4、某车间领用某种原材料2100千克,单价10元,原材料费用合计21000元,该车间生产甲产品200件,乙产品220件。

甲产品消耗定额4、5千克乙产品消耗定额5、0千克。

甲产品应分配得材料费用为()元。

A、9450B、1155C、9000D、12000【正确答案】A【答案解析】分配率=21000说200 4 5+ 220X5)= 10、5(元/千克)则甲产品应分配得材料费用=200X4、5X0、5 = 9450(元)【答疑编号】二、多选题1、生产成本在完工产品与在产品之间进行分配得下列方法中,会导致8月份发生得生产费用全部由本月完工产品负担得方法就是()。

A、在产品成本按其所耗用得原材料费用计算B、在产品成本按定额成本计算C、在产品成本按年初数固定计算D、不计算在产品成本法『正确答案』CD『答案解析』在产品成本按年初数固定计算,8月份月初与月末在产品成本与年初数一致,所以这种情况下生产费用全部由完工产品负担,即选项C就是正确得。

成本会计第三章练习题答案(第四版)

第三章练习题答案一、某厂设有一个基本生产车间,大量生产甲、乙两种产品.甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本"总账下分甲、乙产品设置生产成本明细账及产品成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目.“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

20××年11月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单.2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用:(1)本月发出材料汇总表见下表1。

表1 发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表2。

(3)本月以库存现金支付的费用为1,875元,其中基本生产车间办公费315元;厂部管理部门办公费1,560元。

(4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费等7,000元,;厂部管理部门办公费等5,000元.(5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

(6)本月应分摊财产保险费1,795元,其中基本生产车间1,195元,厂部管理部门600元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(一)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1.分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《成本会计》作业题答案(第三章)习题一一、资料某企业基本生产车间生产甲、乙两种产品,共同耗用A材料2988公斤,每公斤单位成本60元。

甲产品本月投产150件,单件消耗定额为10公斤;乙产品本月投产140件,单件消耗定额为15公斤。

二、要求根据上述资料,采用定额耗用量比例法计算甲、乙两种产品应分摊的A种材料费用。

三、参考答案1.确定分配标准甲产品的定额消耗量=150*10=1500(公斤)乙产品的定额消耗量=140*15=2100(公斤)定额消耗量合计=1500+2100=3600(公斤)2.计算原材料费用分配率原材料费用分配率=(2988*60)/3600=49.8(元/公斤)3.分配原材料费用甲产品应分摊的A种材料费用=1500*49.8=74700(元)乙产品应分摊的A种材料费用=2100*49.8=104580(元)会计分录:借:基本生产成本——甲产品 74700——乙产品 104580贷:原材料——A材料 179280习题二一、资料某企业基本生产车间生产A、B两种产品,共同发生生产工人计时工资82000元。

A产品本月投产2000件,单件工时定额为5小时;B产品本月投产1000件,单件工时定额为6小时。

二、要求根据上述资料,采用定额工时比例法计算A、B两种产品应负担的工资费用。

三、参考答案1.确定分配标准A产品的定额总工时=2000*5=10000(小时)B产品的定额总工时=1000*6=6000(小时)定额总工时合计=10000+6000=16000(小时)2.计算工资费用分配率工资费用分配率=82000/16000=5.125(元/小时)3.分配原材料费用A产品应分摊的工资费用=10000*5.125=51250(元)B产品应分摊的工资费用=6000*5.125=30750(元)会计分录:借:基本生产成本——A产品 51250——B产品 30750贷:应付职工薪酬 82000习题三一、资料1.某厂设有机修、运输两个辅助生产车间,一个基本生产车间和厂部管理部门,7月份辅助生产车间费用的发生情况为:机修车间35000元,运输车间4650。

2.辅助生产车间提供劳务的情况如下:3.机修车间计划单位成本1.30元/工时,运输车间单位计划成本0.26元/吨公里。

二、要求根据上述资料,分别采用直接分配法、一次交互分配法、计划成本分配法对辅助生产费用进行分配,编制辅助生产费用分配表,并进行账务处理。

三、参考答案1.直接分配法借:制造费用 27429.15管理费用 12220.85贷:辅助生产成本——机修 35000——运输 46502.一次交互分配法交互分配:借:辅助生产成本——机修 500贷:辅助生产成本——运输 500借:辅助生产成本——运输 4038.46贷:辅助生产成本——机修 4038.46对外直接分配:借:制造费用 27312.38管理费用 12337.62贷:辅助生产成本——机修 31461.54——运输 8188.463.计划成本分配法按照计划成本分配:借:辅助生产成本——运输 3900制造费用 20800管理费用 9100贷:辅助生产成本——机修 33800 借:辅助生产成本——机修 520制造费用 2860管理费用 1456贷:辅助生产成本——运输 4836方法(1)如果差异不分配,直接计入管理费用,则会计分录:借:管理费用 5434贷:辅助生产成本——机修 1720辅助生产成本——运输 3714方法(2)如果差异对外分配,则会计分录:借:制造费用 3657.61管理费用 1776.39贷:辅助生产成本——机修 1720——运输 3714辅助生产费用分配表(一次交互分配法)辅助生产费用分配表(直接分配法)6辅助生产费用分配表(计划成本分配法)7习题四一、资料红光机械厂的基本生产车间5月份生产甲、乙两种产品。

生产工时为2000小时,其中甲产品1400小时,乙产品600小时。

本月发生的各项费用如下:(1)车间领用一般消耗性材料9500元;(2)本月应付车间管理人员工资等职工薪酬32000元;(3)车间固定资产折旧费2530.80元;(4)以现金支付车间办公费等890元;(5)领用各种劳保用品1000元;(6)辅助生产车间分配转入设备修理费1350元。

二、要求1.根据上述资料编制会计分录,并登记“制造费用明细账”对制造费用进行归集。

2.月末,将归集的制造费用按生产工时比例法进行分配,结转计入甲、乙两种产品的成本。

三、参考答案会计分录:(1)车间领用一般消耗性材料9500元;借:制造费用 9500贷:原材料 9500(2)本月应付车间管理人员工资等职工薪酬32000元;借:制造费用 32000贷:应付职工薪酬 32000(3)车间固定资产折旧费2530.80元;借:制造费用 2530.80贷:累计折旧 2530.80(4)以现金支付车间办公费等890元;借:制造费用 890贷:库存现金 890(5)领用各种劳保用品1000元;借:制造费用 1000贷:周转材料 1000(6)辅助生产车间分配转入设备修理费1350元。

借:制造费用 1350贷:辅助生产成本 1350制造费用的归集:制造费用的分配:(1)分配标准:甲产品分配标准=1400(小时)乙产品分配标准=600(小时)分配标准合计=1400+600=2000(小时)(2)计算制造费用分配率制造费用分配率=47270.8/2000=23.6354(元/小时)(3)分配制造费用甲产品应分配制造费用=1400*23.6354=33089.56(元)乙产品应分配制造费用=600*23.6354=14181.24(元)借:基本生产成本——甲产品 33089.56——乙产品 14181.24贷:制造费用 47270.8制造费用明细账20**年5月10习题五一、资料装配车间本月生产A产品,其生产记录和核算资料为合格品20台,不可修复废品4台;合格品生产工时为400个,废品工时为40个;A产品成本计算单所列按成本项目反映的直接材料1980元,直接人工880元,制造费用264元。

A 产品生产过程中原材料于开工时一次投入。

废品残料作价64元,应由过失人赔款11元。

二、要求根据上述资料编制“废品损失计算表”,确定废品净损失并进行账务处理。

三、参考答案废品成本:借:基本生产成本——A产品(废品损失) 434贷:基本生产成本——A产品(直接材料) 330基本生产成本——A产品(直接人工) 80基本生产成本——A产品(制造费用) 24废品残料作价:借:原材料 64贷:基本生产成本——A产品(废品损失) 64应收索赔款:借:其他应收款 11贷:基本生产成本——A产品(废品损失) 11习题六一、资料2.甲产品的有关定额资料如下:3.甲产品的月初生产费用和本月生产费用如下:二、要求采用约当产量法完成生产费用在完工产品与在产品之间的分配(各工序在产品的材料是陆续投入的。

(1)计算甲产品月末在产品的投料程度和完工程度;(2)计算甲产品月末在产品的约当产量;(3)编制甲产品成本计算单,计算其完工产品成本和月末在产品成本。

三、参考答案(1)计算甲产品月末在产品的投料程度和完工程度第一道工序在产品投料程度=(上道工序累计单位原材料定额 +该道工序单位原材料定额×50% )/单位产品原材料定额=(0+30×50% )/50=30%第二道工序在产品投料程度=(30+10×50% )/50=70%第三道工序在产品投料程度==(30+10+10×50% )/50=90%第一道工序在产品加工程度=(上道工序累计单位工时定额+该道工序单位工时定额×50% )/单位产品工时定额=(0+4×50% )/10=20%第二道工序在产品加工程度=(4+4×50% )/10=60%第三道工序在产品加工程度=(4+4+2×50% )/10=90%(2)计算甲产品月末在产品的约当产量(3)编制甲产品成本计算单,计算其完工产品成本和月末在产品成本。

产品成本计算单习题七一、资料某产品月初在产品的直接材料为3110元,直接人工和制造费用7500元;本月发生的直接材料5210元,直接人工和制造费用10500元;本月完工产品120件,单件产品的材料消耗定额4公斤,工时消耗定额50小时,月末在产品的定额材料消耗量共计800公斤,定额工时共计3000小时,材料计划单价每公斤5元。

二、要求根据上述资料采用定额比例法分配完工产品成本与期末在产品成本。

三、参考答案(1)直接材料成本项目:确定分配标准:完工产品材料消耗定额=120*4*5=2400(元)在产品材料消耗定额=800*5=4000(元)材料消耗定额合计=2400+4000=6400(元)计算分配率:直接材料分配率=(3110+5210)/6400=1.3分配直接材料费用:完工产品应负担直接材料费用=1.3*2400=3120(元)在产品应负担直接材料费用=1.3*4000=5200(元)(2)直接人工和制造费用成本项目:确定分配标准:完工产品定额总工时=120*50=6000(小时)在产品定额总工时=3000(小时)定额总工时=6000+3000=9000(小时)计算分配率:直接人工和制造费用分配率=(7500+10500)/9000=2(元/小时)分配直接人工和制造费用:完工产品应负担直接人工和制造费用=2*6000=12000(元)在产品应负担直接人工和制造费用=2*3000=6000(元)(3)完工产品成本=3120+12000=15120(元)在产品成本=5200+6000=11200(元)产品成本计算单。