政府预算和部门预算支出经济分类科目

政府预算和部门预算支出经济分类科目对照表

部门预算经济分类

科补助(基本建设) 对个人和家庭的补助 抚恤金 生活补助 救济费 医疗费补助 奖励金 助学金 个人农业生产补贴 离休费 退休费 退职(役)费 其他对个人和家庭的补助 对社会保障基金补助 对社会保险基金补助 补充全国社会保障基金 债务利息及费用支出 — 17 —

科目编码 科 目 名 称 类 款 99 508 01 02 509 其他对企业补助 对企业资本性支出 01 对企业资本性支出(一) 对企业资本性支出(二) 对个人和家庭的补助 312 03 311 303 04 05 01 社会福利和救助 06 07 09 02 03 助学金 个人农业生产补贴 08 10 01 05 离退休费 02 03 99 510 02 03 511 其他对个人和家庭的补助 对社会保障基金补助 对社会保险基金补助 补充全国社会保障基金 债务利息及费用支出 307 313 02 03 99 类 款 99 科目编码

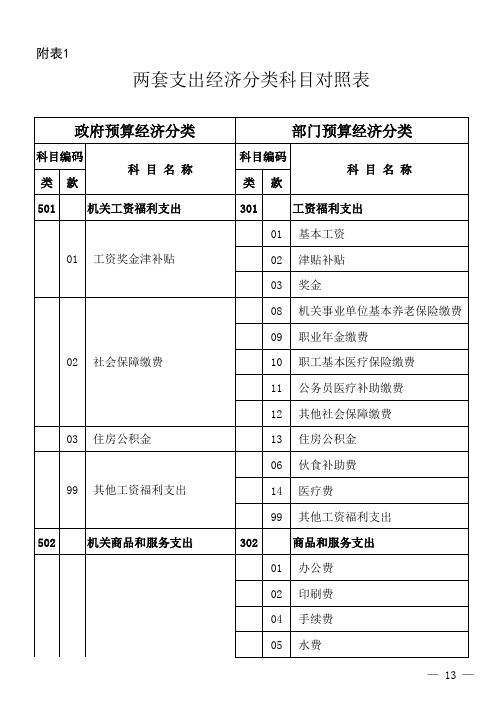

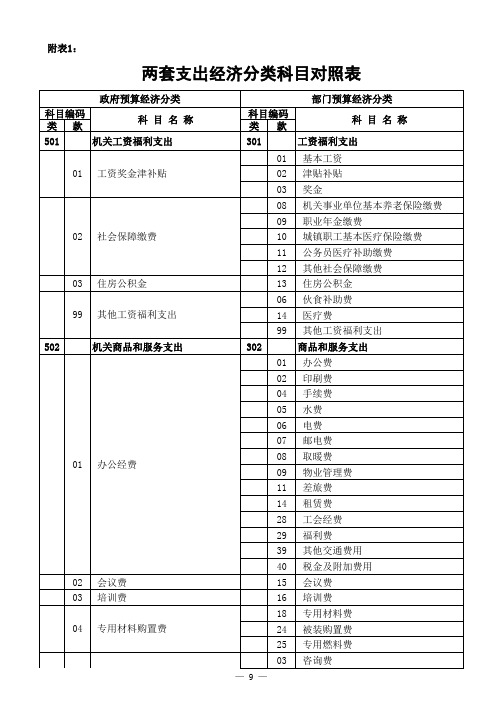

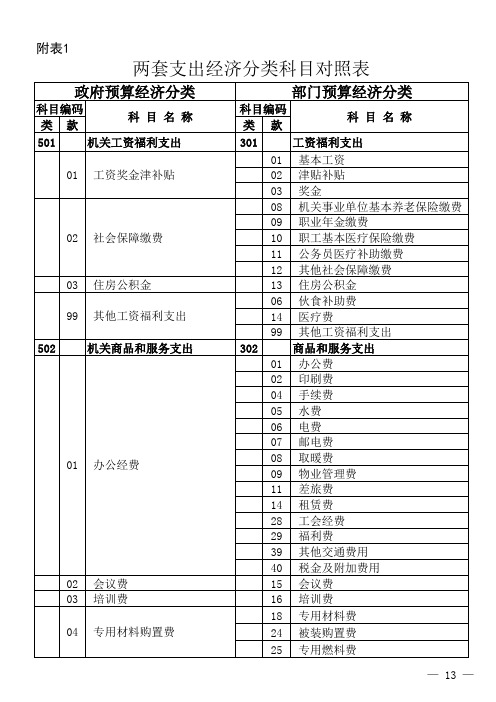

附表1

两套支出经济分类科目对照表

政府预算经济分类

科目编码 科 目 名 称 类 501 款 机关工资福利支出 类 301 01 01 工资奖金津补贴 02 03 08 09 02 社会保障缴费 10 11 12 03 住房公积金 13 06 99 其他工资福利支出 14 99 502 机关商品和服务支出 302 01 02 04 05 款 工资福利支出 基本工资 津贴补贴 奖金 机关事业单位基本养老保险缴费 职业年金缴费 职工基本医疗保险缴费 公务员医疗补助缴费 其他社会保障缴费 住房公积金 伙食补助费 医疗费 其他工资福利支出 商品和服务支出 办公费 印刷费 手续费 水费 — 13 — 科目编码 科 目 名 称

部门预算经济分类

科 目 名 称 国内债务付息 国外债务付息 国内债务发行费用 国外债务发行费用

2019年政府预算和部门预算支出经济分类科目(双账制)

05 基础设施建设

13 公务用车购置

09 土地补偿

10 安置补助

11 地上附着物和青苗补偿

12 拆迁补偿

02 办公设备购置

03 专用设备购置

07 信息网络及软件购置更新

06 大型修缮

08 物资储备

19 其他交通工具购置

21 文物和陈列品购置

22 无形资产购置

99 其他资本性支出

309

资本性支出(基本建设)

02 商品和服务支出

99 其他对事业单位补助

506

对事业单位资本性补助

01 资本性支出(一)

02 资本性支出(二)

507

对企业补助

01 费用补贴

02 利息补贴

99 其他对企业补助

508

对企业资本性支出

01 对企业资本性支出(一)

02 对企业资本性支出(二)

509

对个人和家庭的补助

01 社会福利和救助

02 基础设施建设

03 公务用车购置

04 设备购置

05 大型修缮

99 其他资本性支出

505

对事业单位经常性补助

部门预算经济分类

科目编码 类款

26

劳务费

科目名称

27 委托业务费

17 公务接待费

12 因公出国(境)费用

31 公务用车运行维护费

13 维修(护)费

99 其他商品和服务支出

310

资本性支出

01 房屋建筑物购建

部门预算经济分类

科目编码 类款

科目名称

301

工资福利支出

302

商品和服务支出

310

资本性支出

309

资本性支出(基本建设)

两套支出经济分类科目对照表

— 17 —

02

社会保障缴费

03 99 502

住房公积金 其他工资福利支出 机关商品和服务支出

01

办公经费

02 03 04

会议费 培训费 专用材料购置费

政府预算经济分类

科目编码 类 款 科 目 名 称 科目编码 类 款 03 502 05 委托业务费 26 27 06 07 08 09 99 503 01 02 03 公务接待费 因公出国(境)费用 公务用车运行维护费 维修(护)费 其他商品和服务支出 机关资本性支出(一) 房屋建筑物购建 基础设施建设 公务用车购置 310 01 05 13 09 05 土地征迁补偿和安置支出 10 11 12 02 06 设备购置 03 07 07 大型修缮 06 08 19 99 其他资本性支出 21 22 99 — 14 — 17 12 31 13 99

政府预算经济分类

科目编码 类 款 512 01 02 513 01 02 03 04 514 01 02 599 06 07 08 99 科 目 名 称 债务还本支出 国内债务还本 国外债务还本 转移性支出 上下级政府间转移性支出 援助其他地区支出 债务转贷 调出资金 预备费及预留 预备费 预留 其他支出 赠与 国家赔偿费用支出 对民间非营利组织和群众性 自治组织补贴 其他支出 399 06 07 08 99 科目编码 类 款

部门预算经济分类

科 目 名 称 咨询费 劳务费 委托业务费 公务接待费 因公出国(境)费用 公务用车运行维护费 维修(护)费 其他商品和服务支出 资本性支出 房屋建筑物购建 基础设施建设 公务用车购置 土地补偿 安置补助 地上附着物和青苗补偿 拆迁补偿 办公设备购置 专用设备购置 信息网络及软件购置更新 大型修缮 物资储备 其他交通工具购置 文物和陈列品购置 无形资产购置 其他资本性支出

2023年部门预算支出 经济分类科目

2023年部门预算支出经济分类科目作为一个持续几年来增长迅速的企业,2023年的部门预算支出对我们来说至关重要。

在当前经济形势下,我们需要对经济分类科目进行全面评估,并做出灵活的决策,以应对可能出现的各种挑战。

本次文章将对2023年部门预算支出的经济分类科目进行深度评估,并就此展开讨论和分析。

一、收入支出类 1. 薪酬支出 2023年部门预算支出中,薪酬支出一直是最大的支出经济分类科目之一。

我们需要综合考虑员工数量、薪资水平以及各部门的业务需求,来制定合理的薪酬预算。

另外,我们也要考虑薪酬福利政策的调整、员工绩效考核等因素,以实现薪酬支出的有效控制和预算的合理安排。

2.业务支出包括办公用品、差旅费用、培训费用等。

在新的一年里,我们需要更加精细地对各项业务支出进行管理,以提高资金利用效率,并确保各项支出符合公司战略目标和发展需求。

二、投资类 3. 固定资产投资在2023年部门预算支出中,固定资产投资需要根据企业的发展规划来进行合理规划。

我们需要考虑到设备更新、新项目投资等因素,以确保在未来的发展中,公司设备和基础设施能够满足业务需求。

4.研发投入作为一个创新驱动型企业,研发投入是我们非常重要的一个方面。

在2023年的预算中,我们需要更加关注研发项目的成本控制和效益评估,以确保研发投入的合理性和有效性。

三、债务偿还类 5. 偿还债务企业的发展往往离不开借款支持。

2023年部门预算支出中,我们需要对偿还债务进行全面评估,并制定合理的偿还计划。

另外,我们还需要关注债务结构的调整和融资成本的降低,以减少对企业的财务压力。

以上是2023年部门预算支出的经济分类科目的主要方面。

通过对不同科目的详细评估和分析,我相信我们能够更好地制定出适应公司发展需要的预算支出计划,为企业的未来发展打下坚实的基础。

在撰写本次文章的过程中,我对部门预算支出的经济分类科目有了更深入的理解:我们需要从实际情况出发,结合公司的发展战略和目标,制定出合理的预算支出计划;另我们还需要不断地学习和积累经验,以更好地应对未来可能出现的各种挑战和变化。

2023年部门预算支出 经济分类科目

2023年部门预算支出经济分类科目

摘要:

1.2023 年部门预算支出经济分类科目概述

2.2023 年部门预算支出经济分类科目的变动

3.2023 年部门预算支出经济分类科目的具体内容

4.2023 年部门预算支出经济分类科目的适用范围

5.2023 年部门预算支出经济分类科目的重要性

正文:

2023 年部门预算支出经济分类科目是对政府收支进行分类和管理的重要工具,它有助于提高政府支出的透明度和效率。

近日,财政部印发了《2023 年政府收支分类科目》,对部门预算支出经济分类科目进行了调整和修订。

首先,2023 年部门预算支出经济分类科目的变动幅度不大,主要是对部分科目的说明进行了修订。

这表明我国在预算支出管理方面已经形成了较为完善的体系,只需要根据实际情况进行适当的调整和完善。

其次,2023 年部门预算支出经济分类科目的具体内容包括工资福利支出、商品和服务支出、资本性支出等。

其中,工资福利支出反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

商品和服务支出则涵盖了政府购买的各类商品和服务,包括办公设备、办公用品、会议费、差旅费等。

资本性支出则主要用于基础设施建设、设备购置等方面。

再次,2023 年部门预算支出经济分类科目的适用范围涵盖了各级政府和

各部门,旨在全面规范政府收支管理,提高预算支出的效率和透明度。

最后,2023 年部门预算支出经济分类科目的重要性不言而喻。

它不仅有助于政府合理安排和使用财政资金,提高财政资金使用效率,还可以增强政府收支管理的透明度,接受社会监督,促进政府决策的科学化和民主化。

经济分类科目和功能分类科目预算法

经济分类科目和功能分类科目预算法摘要:一、引言二、经济分类科目和功能分类科目预算法的定义和区别三、经济分类科目预算法的实施四、功能分类科目预算法的实施五、两种预算法的优缺点比较六、结论正文:一、引言随着我国经济的快速发展,预算管理在国民经济中发挥着越来越重要的作用。

在预算编制和执行过程中,经济分类科目和功能分类科目预算法是两种常见的预算方法。

本文将对这两种预算法进行详细的介绍和比较,以帮助读者更好地理解和运用。

二、经济分类科目和功能分类科目预算法的定义和区别经济分类科目预算法是指按照支出的用途和性质,将预算分为若干类,如工资、办公费、差旅费等,进行预算编制和执行。

功能分类科目预算法则是根据政府职能和部门职责,将预算分为若干类,如教育、卫生、社会保障等,进行预算编制和执行。

这两种预算法的主要区别在于分类标准不同。

经济分类科目预算法主要根据支出的用途和性质进行分类,而功能分类科目预算法则主要根据政府职能和部门职责进行分类。

三、经济分类科目预算法的实施在实施经济分类科目预算法时,首先需要对支出进行详细的分类,明确各类支出的用途和性质。

然后,根据各类支出的预算额度,编制预算草案,提交给有关部门审批。

在预算执行过程中,需要对支出进行严格的管理和监督,确保支出的合规性和效益。

四、功能分类科目预算法的实施在实施功能分类科目预算法时,首先需要对政府职能和部门职责进行详细的分类,明确各类职能和职责的预算额度。

然后,根据各类职能和职责的预算额度,编制预算草案,提交给有关部门审批。

在预算执行过程中,需要对职能和职责的履行情况进行评估和监督,确保预算的有效执行。

五、两种预算法的优缺点比较经济分类科目预算法的优点在于可以详细地了解支出的用途和性质,有利于提高预算的透明度和管理效率;缺点在于分类较为繁琐,编制预算和执行过程中需要花费较多的人力和物力。

功能分类科目预算法的优点在于可以明确政府职能和部门职责,有利于提高政府效能和公共服务水平;缺点在于对于具体支出的用途和性质可能不够明确,预算的透明度和管理效率可能相对较低。

政府预算和部门预算支出经济分类科目

01

工资奖金津补贴

02

社会保障缴费

03 99

住房公积金 其他工资福利支出

502

机关商品和服务支出

01

办公经费

02

会议费

03

培训费

04

专用材料购置费

05 06 07

委托业务费 公务接待费 因公出国(境)费用

第 6 页

科目编码 类 款

科 目 名 称

公务用车运行维护费

科目说明

反映机关和参公事业单位按规定保留的公务用车燃料费、维 修费、过桥过路费、保险费、安全奖励费用等支出。 反映机关和参公事业单位日常开支的固定资产(不包括车船 等交通工具)修理和维护费用,网络信息系统运行与维护费 用,以及按规定提取的修购基金。 反映上述科目未包括的日常公用支出。如诉讼费、国内组织 的会员费、来访费、广告宣传费以及离休人员特需费、离退休 人员公用经费等。 反映机关和参公事业单位资本性支出。切块由发展改革部门 安排的基本建设支出中机关和参公事业单位资本性支出不在此 科目反映。 反映机关和参公事业单位用于购买、自行建造办公用房、仓 库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物 (含附属设施,如电梯、通讯线路、水气管道等)的支出。 反映机关和参公事业单位用于农田设施、道路、铁路、桥梁 、水坝和机场、车站、码头等公共基础设施建设方面的支出。

附表1:

两套支出经济分类科目对照表

政府预算经济分类

科目编码 科 目 名 称 类 款 501 机关工资福利支出 01 工资奖金津补贴

部门预算经济分类

科目编码 科 目 名 称 类 款 301 工资福利支出 01 基本工资 02 津贴补贴 03 奖金 08 机关事业单位基本养老保险缴费 09 职业年金缴费 10 城镇职工基本医疗保险缴费 11 公务员医疗补助缴费 12 其他社会保障缴费 13 住房公积金 06 伙食补助费 14 医疗费 99 其他工资福利支出 302 商品和服务支出 01 办公费 02 印刷费 04 手续费 05 水费 06 电费 07 邮电费 08 取暖费 09 物业管理费 11 差旅费 14 租赁费 28 工会经费 29 福利费 39 其他交通费用 40 税金及附加费用 15 会议费 16 培训费 18 专用材料费 24 被装购置费 25 专用燃料费

附表1-5:政府预算和部门预算支出经济分类科目对照表

附表1

两套支出经济分类科目对照表

政府预算经济分类

科目编码 科 目 名 称 类 501 款 机关工资福利支出 类 301 01 01 工资奖金津补贴 02 03 08 09 02 社会保障缴费 10 11 12 03 住房公积金 13 06 99 其他工资福利支出 14 99 502 机关商品和服务支出 302 01 02 04 05 款 工资福利支出 基本工资 津贴补贴 奖金 机关事业单位基本养老保险缴费 职业年金缴费 职工基本医疗保险缴费 公务员医疗补助缴费 其他社会保障缴费 住房公积金 伙食补助费 医疗费 其他工资福利支出 商品和服务支出 办公费 印刷费 手续费 水费 — 13 — 科目编码 科 目 名 称

部门预算经济分类

科 目 名 称 基础设施建设 公务用车购置 办公设备购置 专用设备购置 信息网络及软件购置更新 大型修缮 物资储备 其他交通工具购置 文物和陈列品购置 无形资产购置 其他基本建设支出

工资福利支出 商品和服务支出

资本性支出 资本性支出(基本建设) 对企业补助 费用补贴 利息补贴

政府预算经济分类

部门预算经济分类

政府预算和部门预算支出经济分类科目对照表

309

资本性支出(基本建设)

312

对企业补助

04 费用补贴

05 利息补贴

— 16 —

政府预算经济分类

部门预算经济分类

科目编码 类款

科目名称

科目编码 类款

科目名称

99 其他对企业补助

99 其他对企业补助

508

对企业资本性支出

01 对企业资本性支出(一)

01 312

03

资本金注入 政府投资基金股权投资

03 债务转贷

04 调出资金

514

预备费及预留

01 预备费

02 预留

599

其他支出

399

其他支出

06 赠与

06 赠与

07 国家赔偿费用支出

08

对民间非营利组织和群众性 自治组织补贴

99 其他支出

07 国家赔偿费用支出

08

对民间非营利组织和群众性自治 组织补贴

99 其他支出

— 18 —

04 专用材料购置费

502 05 委托业务费

06 公务接待费 07 因公出国(境)费用 08 公务用车运行维护费

部门预算经济分类

科目编码 类款

科目名称

06 电费

07 邮电费

08 取暖费

09 物业管理费

11 差旅费

14 租赁费

28 工会经费

29 福利费

39 其他交通费用

40 税金及附加费用

15 会议费

科目名称

科目编码 类款

科目名称

01 国内债务付息

01 国内债务付息

02 国外债务付息

02 国外债务付息

03 国内债务发行费用

03 国内债务发行费用

部门预算支出经济分类科目对照表--

310

资本性支出

309

资本性支出(基本建设)

312

对企业补助

04 费用补贴

05 利息补贴

政府预算经济分类

部门预算经济分类

科目编码 类款

科目名称

科目编码 类款

科目名称

99 其他对企业补助

99 其他对企业补助

508

对企业资本性支出

01 对企业资本性支出(一)

01 312

03

资本金注入 政府投资基金股权投资

— 16 —

部门预算经济分类

科目编码 类款

科目名称

05 基础设施建设

13 公务用车购置

02 办公设备购置

03 专用设备购置

07 信息网络及软件购置更新

06 大型修缮

08 物资储备

19 其他交通工具购置

21 文物和陈列品购置

22 无形资产购置

99 其他基本建设支出

301

工资福利支出

302

商品和服务支出

15 会议费

16 培训费

18 专用材料费

24 被装购置费

25 专用燃料费

03 咨询费

26 劳务费

27 委托业务费

17 公务接待费

12 因公出国(境)费用

31 公务用车运行维护费

政府预算经济分类

部门预算经济分类

科目编码 类款

科目名称

科目编码 类款

科目名称

09 维修(护)费

13 维修(护)费

99 其他商品和服务支出

附表1

两套支出经济分类科目对照表

政府预算经济分类

科目编码 类款

科目名称

501

机关工资福利支出

01 工资奖金津补贴

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

502 05

委托业务费

26 27

06 07 08 09 99 503 01 02 03

公务接待费 因公出国(境)费用 公务用车运行维护费 维修(护)费 其他商品和服务支出 机关资本性支出(一) 房屋建筑物购建 基础设施建设 公务用车购置 310

17 12 31 13 99

05

土地征迁补偿和安置支出

10 11 12 02

第 4 页

政府预算经济分类

科目编码 类 款 512 01 02 513 01 02 03 04 514 01 02 599 06 07 08 99 科 目 名 称 债务还本支出 国内债务还本 国外债务还本 转移性支出 上下级政府间转移性支出 援助其他地区支出 债务转贷 调出资金 预备费及预留 预备费 预留 其他支出 赠与 国家赔偿费用支出 对民间非营利组织和群众性 自治组织补贴 其他支出 399 06 07 08 99

部门预算经济分类

科目编码 类 款 科 目 名 称

其他支出 赠与 国家赔偿费用支出 对民间非营利组织和群众性自 治组织补贴 其他支出

第 5 页

附表2:

政府预算支出经济分类科目

科目编码 类 501 款

科 目 名 称

机关工资福利支出

科目说明

反映机关和参照公务员法管理的事业单位(以下简称参公事 业单位)在职职工和编制外长期聘用人员的各类劳动报酬,以 及为上述人员缴纳的各项社会保险费等。 反映机关和参公事业单位按规定发放的基本工资、津贴补贴 、奖金。基本工资、津贴补贴、奖金的说明见部门预算支出经 济分类科目说明。 反映机关和参公事业单位为职工缴纳的基本养老保险缴费、 职业年金缴费、城镇职工基本医疗保险缴费、公务员医疗补助 缴费,以及失业、工伤、生育、大病统筹和其他社会保障缴费 。基本养老保险缴费、职业年金缴费、城镇职工基本医疗保险 缴费、公务员医疗补助缴费和其他社会保障缴费的说明见部门 预算支出经济分类科目说明。 反映机关和参公事业单位按规定为职工缴纳的住房公积金。 反映机关和参公事业单位伙食补助费、医疗费和其他工资福 利支出。伙食补助费、医疗费和其他工资福利支出的说明见部 门预算支出经济分类科目说明。 反映机关和参公事业单位购买商品和服务的各类支出,不包 括用于购置固定资产、战略性和应急性物资储备等资本性支出 。 反映机关和参公事业单位的办公费、印刷费、手续费、水费 、电费、邮电费、取暖费、物业管理费、差旅费、租赁费、工 会经费、福利费、其他交通费用、税金及附加费用。办公费、 印刷费、手续费、水费、电费、邮电费、取暖费、物业管理费 、差旅费、租赁费、工会经费、福利费、其他交通费用、税金 及附加费用的说明见部门预算支出经济分类科目说明。 反映机关和参公事业单位会议费支出,包括会议期间按规定 开支的住宿费、伙食费、会议场地租金、交通费、文件印刷费 、医药费等。 反映机关和参公事业单位除因公出国(境)培训费以外的培 训费,包括在培训期间发生的师资费、住宿费、伙食费、培训 场地费、培训资料费、交通费等各类培训费用。 反映机关和参公事业单位不纳入固定资产核算范围的专用材 料费、被装购置费、专用燃料费。专用材料费、被装购置费、 专用燃料费的说明见部门预算支出经济分类科目说明。 反映机关和参公事业单位的咨询费、劳务费、委托业务费。 咨询费、劳务费、委托业务费的说明见部门预算支出经济分类 科目说明。 反映机关和参公事业单位按规定开支的各类公务接待(含外 宾接待)费用。 反映机关和参公事业单位公务出国(境)的国际旅费、国外城 市间交通费、住宿费、伙食费、培训费、公杂费等支出。

第 1 页

02

社会保障缴费

03 99 502

住房公积金 其他工资福利支出 机关商品和服务支出

01

办公经费

02 03 04

会议费 培训费 专用材料购置费

政府预算经济分类

科目编码 类 款 科 目 名 称

部门预算经济分类

科目编码 类 款 03 咨询费 劳务费 委托业务费 公务接待费 因公出国(境)费用 公务用车运行维护费 维修(护)费 其他商品和服务支出 资本性支出 01 05 13 09 房屋建筑物购建 基础设施建设 公务用车购置 土地补偿 安置补助 地上附着物和青苗补偿 拆迁补偿 办公设备购置 专用设备购置 信息网络及软件购置更新 大型修缮 物资储备 其他交通工具购置 文物和陈列品购置 无形资产购置 其他资本性支出 科 目 名 称

04

设备购置

07

05

大型修缮

06 08 19

99

其他资本性支出

21 22 99

505 01 02 99 506 01 02 507 01 02 99

对事业单位经常性补助 工资福利支出 商品和服务支出 其他对事业单位补助 对事业单位资本性补助 资本性支出(一) 资本性支出(二) 对企业补助 费用补贴 利息补贴 其他对企业补助

07

99

其他资本性支出

504

机关资本性支出(二)

01

房屋建筑物购建

02

基础设施建设

03

公务用车购置

第 7 页

科目编码 类 款

科 目 名 称

科目说明

反映基本建设支出中安排机关和参公事业单位用于办公设备 购置、专用设备购置、信息网络及软件购置更新方面的支出。 办公设备购置、专用设备购置、信息网络及软件购置更新的说 明见部门预算支出经济分类科目说明。 反映基本建设支出中安排机关和参公事业单位用于大型修缮 的支出。 反映基本建设支出中安排机关和参公事业单位用于物资储备 、其他交通工具购置、文物和陈列品购置、无形资产购置和其 他基本建设支出。物资储备、其他交通工具购置、文物和陈列 品购置、无形资产购置和其他基本建设支出的说明见部门预算 支出经济分类科目说明。 反映对事业单位(不含参公事业单位)的经常性补助支出。 反映对事业单位的工资福利补助支出。 反映对事业单位的商品和服务补助支出。 反映对事业单位的其他补助支出。 反映对事业单位(不含参公事业单位)的资本性补助支出。 反映事业单位资本性支出。切块由发展改革部门安排的基本 建设支出中的事业单位资本性支出不在此科目反映。 反映切块由发展改革部门安排的基本建设支出中的事业单位 资本性支出。 反映政府对各类企业的补助支出。对企业资本性支出不在此 科目反映。 反映对企业的费用性补贴。 反映对企业的利息补贴。 反映对企业的其他补助支出。 反映政府对各类企业的资本性支出。 反映对企业的资本性支出,切块由发展改革部门安排的基本 建设支出中对企业资本性支出不在此科目反映。 反映切块由发展改革部门安排的基本建设支出中对企业资本 性支出。

502 08

09

维修(护)费

99

其他商品和服务支出

503

机关资本性支出(一)

01

房屋建筑物购建

02 03

基础设施建设 公务用车购置

05

06

反映机关和参公事业单位公务用车购置支出(含车辆购置税 、牌照费)。 反映机关和参公事业单位用于土地补偿、安置补助、地上附 着物和青苗补偿、拆迁补偿方面的支出。土地补偿、安置补助 土地征迁补偿和安置支出 、地上附着物和青苗补偿、拆迁补偿的说明见部门预算支出经 济分类科目说明。 反映机关和参公事业单位用于办公设备购置、专用设备购置 、信息网络及软件购置更新方面的支出。办公设备购置、专用 设备购置 设备购置、信息网络及软件购置更新的说明见部门预算支出经 济分类科目说明。 大型修缮 反映机关和参公事业单位用于大型修缮的支出。 反映机关和参公事业单位用于物资储备、其他交通工具购置 、文物和陈列品购置、无形资产购置和其他资本性支出。物资 储备、其他交通工具购置、文物和陈列品购置、无形资产购置 和其他资本性支出的说明见部门预算支出经济分类科目说明。 反映切块由发展改革部门安排的基本建设支出中机关和参公 事业单位资本性支出。 反映基本建设支出中安排机关和参公事业单位用于购买、自 行建造办公用房、仓库、职工生活用房、教学科研用房、学生 宿舍、食堂等建筑物(含附属设施,如电梯、通讯线路、水气 管道等)的支出。 反映基本建设支出中安排机关和参公事业单位用于农田设施 、道路、铁路、桥梁、水坝和机场、车站、码头等公共基础设 施建设方面的支出。 反映基本建设支出中安排机关和参公事业单位用于公务用车 购置的支出(含车辆购置税、牌照费)。

附表1:

两套支出经济分类科目对照表

政府预算经济分类

科目编码 科 目 名 称 类 款 501 机关工资福利支出 01 工资奖金津补贴

部门预算经济分类

科目编码 科 目 名 称 类 款 301 工资福利支出 01 基本工资 02 津贴补贴 03 奖金 08 机关事业单位基本养老保险缴费 09 职业年金缴费 10 城镇职工基本医疗保险缴费 11 公务员医疗补助缴费 12 其他社会保障缴费 13 住房公积金 06 伙食补助费 14 医疗费 99 其他工资福利支出 302 商品和服务支出 01 办公费 02 印刷费 04 手续费 05 水费 06 电费 07 邮电费 08 取暖费 09 物业管理费 11 差旅费 14 租赁费 28 工会经费 29 福利费 39 其他交通费用 40 税金及附加费用 15 会议费 16 培训费 18 专用材料费 24 被装购置费 25 专用燃料费

第 3 页

301 302

工资福利支出 商品和服务支出

310 309 312 04 05 99

资本性支出 资本性支出(基本建设) 对企业补助 费用补贴 利息补贴 其他对企业补助

政府预算经济分类

科目编码 类 款 508 01 02 509 科 目 名 称 对企业资本性支出 01 对企业资本性支出(一) 对企业资本性支出(二) 对个人和家庭的补助 312 03 311 303 04 05 01 社会福利和救助 06 07 09 02 03 助学金 个人农业生产补贴 08 10 01 05 离退休费 02 03 99 510 02 03 511 01 02 03 04 其他对个人和家庭的补助 对社会保障基金补助 对社会保险基金补助 补充全国社会保障基金 债务利息及费用支出 国内债务付息 国外债务付息 国内债务发行费用 国外债务发行费用 307 01 02 03 04 313 02 03 99