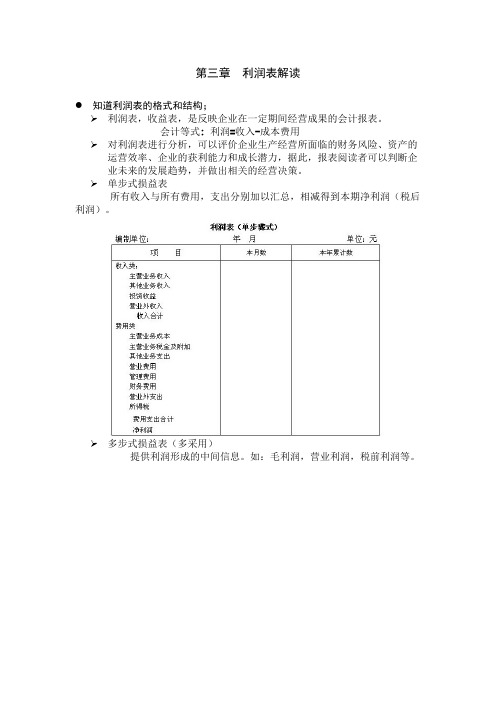

第三章 利润表解读

财务报表分析之利润表解读

• 普通股或潜在普通股已公开交易的企业,以 及正处于公开发行普通股或潜在普通股过程

利润表

编制单位:

年月

单位:元

项目

本期金额

一、营业收入

减:营业成本营业税Leabharlann 及附加销售费用管理费用

财务费用

资产减值损失

加 :公 允价 值变动 收益 (损 失以“- ”号填 列)

〔三营业税金及附加

• 将该项目与企业的营业收入配比,并进行 前后期间的比较.因为企业在一定时期内 取得的营业收入要按国家规定交纳各种 税金及附加.如果二者不配比,则说明企 业有"偷税"、"漏税"之嫌.或者,营业收 入是虚假的.

〔四销售费用

• 销售费用一般与营业收入存在一定的配比关 系.销售费用率反映了销售费用的有效性.可以通 过该比率的行业水平比较,考察其合理性.例 如,1998年我国冰箱制造业,销售费用平均占主营 业务收入的6%.

第3章 利润表解读

投资者开办企业的目的是为了获取利润,并且,长期 偿债能力也要建立在稳定的收益基础上.利润表反映了企 业在一定期间发生的收入、费用和利润,是企业经营业绩 的综合体现,它揭示了企业的未来前景和是否有能力为投 资者创造财富.因此,对利润表的分析一度成为财务报告 分析的重点 .

3.1 利润表概述

• 其次,谨防企业操纵营业成本的行为.常见的操 纵营业成本的方式有:〔1不转成本,将营业成 本作资产挂帐,导致当期费用低估,资产价值高 估,误导会计信息使用者;〔2将资产列作费用, 导致当期费用高估,资产价值低估,既歪曲了利 润数据,也不利于资产管理;〔3随意变更成本 计算方法和费用分配方法,导致成本数据不准 确.

财务报表分析一第三章利润表解读课件

1

15

总分

9 10 7 2 4 19

第一节 利润表质量分析

一、利润表质量分析

★1.利润表(P74)

利润表是用于反映企业在某一会计期间的经营成果的财务报表。 利润表质量分析:就是对利润形成过程和利润结果的质量进行分析。 企业利润的质量可以从两个方面进行分析: (1)从利润形成过程来看:只有企业利润主要来自于那些未来持续性较强的经济业务 时,利润的质量才比较高。 (2)从利润结果来看:因为权责发生制的关系,所以企业利润与现金流量并不同步, 而没有现金支撑的利润质量较差。

第三章 利润表解读

本章考情

年

单选

多选

判断

简答

计算

综合

度

题量 分数 题量 分数 题量 分数 题量 分数 题量 分数 题量 分数

2018年10月 2 2 1 2 2018年04月 3 3 1 2

15 15

2017年10月 2 2

15

2017年04月

12

2016年10月 2 2 1 2

2016年04月 2 2 1 2

【例·单选】使用完工百分比法确认收入时,应注意的问题是( A.完工百分比的估计是否及时 B.确认收入时是否遵循了重要性原则 C.确认收入时是否遵循了谨慎性原则 D.已经确认的收入在未来是否较为可靠

)。

【例·单选】使用完工百分比法确认收入时,应注意的问题是( A.完工百分比的估计是否及时 B.确认收入时是否遵循了重要性原则 C.确认收入时是否遵循了谨慎性原则 D.已经确认的收入在未来是否较为可靠

【例·多选】企业发出存货的计价方法有( ) A.先进先出法 B.加权平均法 C.移动平均法 D.个别认定法 E.成本与市价孰低法

利润表分析PPT76页

1、定义:总资产周转率是指企业主营业务收入与 资产总额的比率,即企业的总资产在一定时期 内(通常为1年)周转的次数。

2、计算:总资产周转率(次数)= 主营业务收入/平 均资产总额

其中:平均资产总额=(期初资产总额+期末 资产总额)/2

3、总资产周转率分析

总资产周转率越高,表明总资产周转速度越 快,企业的销售能力越强,企业利用全部资产进 行经营的效率越高,进而使企业的偿债能力和盈 利能力得到增强。但应当注意该指标的特殊情况 ,即当企业的总资产周转率突然上升,而销售收 入与以往持平时,则有可能是企业本期报废了大 量固定资产造成的。那么,这时的总资产周转率 就不具有可比性,并不说明资产利用率提高。同 样,异常的供应问题或者停工也是影响资产使用 效率的原因,需要对此进行特殊的揭示。

用总额的比率。其计算公式如下: 成本费用利润率=净利润/成本费用×100% 成本费用利润率是全面考核企业所费与所得

之间关系的指标。成本费用利润率越高,说明 每百元耗费赚取的盈利越多,企业的盈利能力 越强,企业效益越好。 ( 【例3—6】演示 )

2.利息保障倍数指标 (1)利息保障倍数概念 利息保障倍数是指一个企业每期获

对于销售毛利率的分析应注意如下两个问题。

首先,销售毛利率是企业产品定价政策的指标。

其次,销售毛利率指标有明显的行业特点。

( 【例3—1】演示 ,A公司99~03年销售毛利率图示)

A公司99~03年销售毛利率率

2.销售利润率 销售利润率是指企业在一定时期内销售利润

与销售收入的比率。其计算公式为:

二、主要流动资产项目周转速度分析

(一)现金周转率 1、定义:现金周转率是指企业主营业务收

入与现金平均余额的比率。 2、计算: 现金周转率=主营业务收入/现金

利润表

1 860 734

9 860 87 603 201 140 62 429 35 419 -2 259 57 000 113 903 3 359

1 462 935

9 247 77 122 149 104 87 287

397 799

613 10 481 52 036 -24 858 35 419

27.19

1.业务分部增减变动分析

业务分部水平分析表

业务1 项目 一、营业收 入合计 对外营业收 入 分部间营业 收入 二、营业费 用 三、营业利 润 四、资产总 额 五、负债总 额 六、补充信 息 折旧和摊销 费用 资本性支出 折旧和摊销 以外的非现 金费用 本年 239 535 176 675 62 860 199 058 40 477 425 272 107 705 114 222 12 730 3 248 98 244 上年 188 024 112 814 75 210 161 981 26 043 438 989 117 156 100 040 15 169 5 626 79 245 差额 51 511 63 861 -12 350 37 077 14 434 -13 717 -9 451 14 182 -2 439 -2 378 18 999 本年 379 380 276 947 102 433 323 414 55 966 467 030 180 274 122 500 16 842 5 446 100 212 业务2 上年 350 699 233 215 117 484 327 307 23 392 485 320 254 875 115 918 18 368 7 863 89 687 差额 28 681 43 732 -15 051 -3 893 32 574 -18 290 -74 601 6 582 -1 526 -2 417 10 525 业务1 239 535 176 675 62 860 199 058 40 477 425 272 107 705 114 222 12 730 3 248 98 244

财务报表分析一第三章练习及答案

第三章利润表解读一、单项选择题1.如果企业利润总额绝大部分来源为(),则企业利润质量较高A.投资收益B.营业外收入C.营业收入D.补贴收入【正确答案】C【答案解析】营业收入是企业创造利润的核心,最具有未来的可持续性,如果企业的利润总额绝大部分来源为营业收入,则企业的利润质量较高。

2.在营业收入分析时,一般认为营业收入质量较高的是()A.企业的营业收入主要来自于关联方交易B.行政手段造成的收入占企业收入的比重较大C.出售固定资产的利得在利润总额中所占比重较大D.适合消费者偏好的产品收入占总营业收入的比重较大【正确答案】D【答案解析】营业收入构成的分析包括:品种构成、区域构成、营业收入中来自关联方的比重以及行政手段造成的收入占企业收入的比重。

企业的营业收入来自于关联方的交易,很可能是不公允,所以如果这部分收入占较大比重,说明收入质量不高,A不选;行政手段增加的收入与企业自身的竞争力无关,质量不高,B不选;出售固定资产的利得属于营业外收入,营业外收入在利润总额中所占比重较大,说明利润的质量不高。

C不选。

适合市场需要的产品收入比重较大,说明收入质量高,所以本题应选D。

3.下列项目在一定范围和期间与营业收入没有很强相关性的是()A.销售费用B.营业税金及附加C.管理费用D.营业成本【正确答案】C【答案解析】营业成本、营业税金与销售费用均与营业收入相匹配,与营业收入有较强的相关关系,而管理费用多数是固定费用,与企业营业收入在一定范围和期间内没有很强的相关性。

4.对财务费用进行质量分析应当细分内部结构,观察企业财务费用的主要来源,下列各项不属于财务费用质量分析内容的是()A.将财务费用的分析与企业资本结构的分析相结合,观察财务费用的变动是源于企业短期借款还是长期借款B.关注购销业务中发生的现金折扣情况C.如果企业存在外币业务,应关注汇率对企业业务的影响D.关注广告费在发生时是否全额计入当期损益【正确答案】D【答案解析】广告费用属于销售费用的内容,所以D选项不属于财务费用质量分析的内容。

报表分析2012春第三章(利润表分析)1

分析时应注意: 对管理费用中与企业的业务量没有关系,属于相对固定的费用部分,如

管理人员的工资及福利费、办公费等,若发生较大变动应引起注意。 对对管理费用中与企业的业务量有直接关系,会随着业务量变化而变化

的费用部分,如企业发生的业务招待费,则应结业务量的增减情况来分析其 变动的合理性。

1、水平分析法 将各费用项目的实际数与上期数 或预算数进行对比

,以揭示两者之间差异的大小及方向,分析产生差异的原 因及其合理性。

分析时应把握重要性原则,绝对差异额大的项目和相 对变动额大的项目均应列入分析重点。

2、垂直分析法 揭示各项期间费用中各明细费用项目的构成变化,

分析费用构成变化的合理性。

2020/10/13

产品成本实际升降情况分析

A产品本年实际成本=80*93=7440元 • A产品上年实际成本=80*100=8000元 • 实际降低额=本年实际成本-上年实际成本=7440-8000=-560元 • 实际降低率=降低额/上年实际成本=560/8000=-7%

• B产品本年实际成本=350*52=18200元 • B产品上年实际成本=350*60=21000元 • 实际降低额= 本年实际成本-上年实际成本=18200-21000=-2800元 • 实际降低率=降低额/上年实际成本=-2800/21000=-13.33%

• 银广夏案例:

•

根据银广夏1999年和2000年年度报告显示,这两年的主营业务收入

和净利润主要来自超临界二氧化碳萃取设备生产的萃取产品.该设备从

德国引进,共引进500升萃取釜3个,根据《财经》记者调查,该公司

的超临界二氧化碳萃取设备即便24小时连续运转,全年产量绝对不会

超过20-30吨萃取产品,而该公司宣称向德国诚信公司出口130吨萃取

第三章利润表分析

出纳兼职模特支出、警察的出书版权支出、司 机兼职做教练的支出等

营业费用

含义:企业在日常消 费运营进程中发作 的各种消耗的费用

营业 费用

营业 成本

营业 税金 及附加

期间 费用

营业本钱

营业本钱指企业日常运营活动所发作的本钱。 主营业务本钱:是用来核算企业销售商品\产

利润表的性质: 1、反映企业在一定会计时期运营效果的会计报表; 2、是一张〝静态〞的会计报表; 3、能反映支出、费用、投资收益、营业外收支及利

润等状况,了解企业相关信息。

3.1 利润表剖析概述

2.利润表与资产负债表的异同 〔1〕区别

具体项目 报表性质 反映金额 报表内容

编报基础

利润表 动态报表 累计数 经营成果

2009年

6 800 000 6 000 000

800 000 4 442 000 4 142 000

300 000 2 000 000

150 000 100 000 30 000 350 000 428 000

0 660 000 -232 000

0 -232 000

科技男的利润简表

项目

一、营业收入 其中:主营业务收入 其他业务收入

3.1 利润表剖析概述

利润表的作用 〔1〕反映企业的盈利才干,评价企业 的运营业绩 〔2〕发现企业运营管理中的效果,为 运营决策提供依据 〔3〕提醒利润的变化趋向,预测企业 未来的获利才干 〔4〕协助投资者和债务人做出正确的 投资与信贷决策

3.1 利润表剖析概述

例:某企业

年份项目

主营业务 收入 管理费用

●利润表项目剖析的顺序 利润表的项目剖析以主营业务支出为终点,以净利润为终点。利润表的这种结构不只

第三章利润表解读

第三章利润表解读●知道利润表的格式和结构;利润表,收益表,是反映企业在一定期间经营成果的会计报表。

会计等式: 利润=收入-成本费用对利润表进行分析,可以评价企业生产经营所面临的财务风险、资产的运营效率、企业的获利能力和成长潜力,据此,报表阅读者可以判断企业未来的发展趋势,并做出相关的经营决策。

单步式损益表所有收入与所有费用,支出分别加以汇总,相减得到本期净利润(税后利润)。

多步式损益表(多采用)提供利润形成的中间信息。

如:毛利润,营业利润,税前利润等。

了解利润表与企业基本经济活动的内在联系;经常性损益:主要的、有目的的、经常性业务活动创造的利润。

非经常性损益:与经营业务无直接关系,或虽然与经营业务相关,但由于其性质、金额或发生频率影响了真实、公允地反映企业正常获利能力的各项收入和支出。

如:关联方交易损益、公允价值变动损益、资产处置损益、债务重组损益、资产减值。

●利润表中经常性损益项目的含义及决策意义;营业收入:是企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。

是影响财务成果最主要的因素,是企业利润形成的基础。

主营业务收入、其他业务收入、销售商品收入、提供劳务收入、让渡资产使用权收入、建造合同收入。

营业成本营业税金及附加期间费用销售费用管理费用财务费用所得税费用25%●利润表中非经常性损益项目的含义及其决策意义;投资收益:长期股票投资长期债权投资交易性金融资产处置收益可供出售金融资产处置收益资产减值损失、公允价值变动损益:账面浮动损益(潜在的、未实现的损益)营业外收入:与日常活动无关、偶然发生的如:非流动资产处置、非货币资产交换、债务重组利得、政府补助、盘盈、接受捐赠 营业外支出●陈述利润表中综合性损益项目的含义及其决策意义;营业利润、利润总额、净利润其他综合收益注意:可供出售金融资产的公允价值变动部分综合收益总额综合收益总额=净利润+其他综合收益●对利润表进行结构分析和趋势分析结构分析水平分析对关键利润指标比较分析垂直分析结构百分比注意:某一时期结构的合理性、不同时期变化趋势分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章利润表解读一、从考试题型来看,客观题+主观题,主观题的考点是比较利润表的分析;共同比利润表的编制及分析。

利润表质量分析--利润表各项目分析利润表趋势分析--比较利润表分析和定比趋势分析利润表结构分析--共同比利润表编制与分析第一节利润表质量分析识记:营业收入的构成。

理解:利润表所包括的各个会计科目所揭示会计信息,相应会计处理方法的内容。

二、具体内容:1.通过利润表的分析可得知的内容:企业依据成本和收入,判断企业的盈利能力和利润的来源,理解历史收益能力,预测未来经营业绩。

2.利润表质量分析含义:是对利润形成过程和利润结果的质量进行分析。

第一,利润结果,因为权责发生制的关系,所以企业利润与现金流量并不同步,而没有现金支撑的利润质量较差,利润和现金流之间要匹配(是否有现金流支撑)。

第二,利润形成的过程,利润的来源有:主营业务、其他业务、投资收益、营业外收支、资产价值变动等。

只有企业利润主要来自于那些未来持续性较强的经济业务时,利润的质量才比较高。

(收益是否有未来的可持续性)3.回顾收入:日常活动中形成、会导致所有者权益增加、但是与所有者投入资本无关(与实收资本无关)的总流入。

回顾费用:日常活动中形成、会导致所有者权益减少、与向所有者分配利润无关的总流出。

【例题·单选题】关于利润表质量分析下列表述错误的是()。

A.利润表质量分析就是对利润形成过程的质量进行分析B.没有现金支撑的利润质量较差C.某工业企业利润主要来自于投资收益,说明该企业利润质量较差D.某商业企业利润主要来自于营业收入,说明该企业利润质量较高【答案】A(二)营业收入分为:主营业务收入+其他业务收入。

其中主营业务收入是企业进行经常性业务取得的收入,是利润形成的主要来源。

营业收入是企业创造利润的核心,(营业收入=主营业务收入+其他业务收入),最具有未来的可持续性,如果企业的利润总额绝大部分来源为营业收入,则企业的利润质量较高。

(三)分析营业收入时注意5个问题:1.企业营业收入确认的具体标准;2.企业营业收入的品种构成;3.企业营业收入的区域构成4.企业营业收入中来自于关联方的比重;5.行政手段造成的收入占企业收入的比重具体如下:1.企业营业收入确认的具体标准(1)销售商品收入的确认条件,同时满足5个条件:75页A.商品所有权上的主要风险和报酬转移给购货方;B.企业既没有保留与所有权相联系的继续管理权,也没有对已经售出的商品实施有效控制。

C.收入金额能可靠的计量;D.相关的已发生的成本或将要发生的成本能可靠的计量。

E.相关经济利益很可能流入企业分析人员应当查看企业在确认收入时是否遵循了这5个标准,是否将应当在本期确认的销售收入延期入账(预收账款和其他应收款不是确认收入),是否将不应本期入账的收入确认为本期收入。

(2)企业劳务收入,应分别不同情况进行确认和计量第一,资产负债表日能够对该项交易的结果进行可靠的估计,按完工百分比法确认提供劳务收入。

第二,在资产负债表日不能对交易的结果进行可靠的估计:对于已经发生和可能收回的金额进行尽可能合理估计,只确认可能发生的损失,不确认可能发生的收益。

(谨慎性原则)使用完工百分比确认收入的注意事项:要判断完工百分比的估计是否合理,确认收入时是否遵循了谨慎性原则,已经确认的收入在未来是否具有稳定的可回收性。

(3)让渡资产使用权收入:企业出租固定资产和无形资产取得的收入。

确认让渡资产使用权收入应该具备的条件:第一,经济利益很可能流入企业;第二,收入能够可靠的计量。

2.企业营业收入的品种构成。

分析方法:是计算各经营品种的收入占全部营业收入的比重,在通过比较比重的变化发现企业经营品种结构的变化幅度。

可以观察企业的产品和服务是否与市场的需求一致,企业产品品种的变化也反映了企业发展战略的变化。

3.企业营业收入的区域构成对收入区域构成的分析,有助于预计企业未来期间的收入状况。

分析方面包括:①观察企业主要的收入是来源于国外还是国内(国外的话,汇率的变动影响)②国内销售的部分主要集中在哪个区域4.企业营业收入中来自于关联方的比重关联方交易的交易价格很可能是非公允的,是为了实现企业所在集团的整体利益。

因此这种收入并不一定真实,分析人员应当考虑将其单列,或者对其按照公允价值进行调整,如果难以调整的,可以直接从企业收入中剔除出去5.行政手段造成的收入占企业收入的比重很多地方政府利用手中的行政权力干涉企业经营,最为明显的手段就是歧视外地企业,限制外地产品流入本地,从而为本地企业减少竞争和增加收益,这种手段增加的收入与企业自身的竞争力无关,质量不高,应当在财务分析中予以剔除。

【例题·多选题】下列情形中,不应当确认收入的是()。

A.企业预收某商品的货款,但该商品尚未发出B.销售商品采用托收承付方式,已经办妥托收手续C.售出的商品中附有退货条款,但无法确定其退货的可能性D.企业提供的一项劳务,在资产负债表日不能对交易结果进行可靠的估计,已发生的成本预计无法收回E.旅行社向客户收取的代购门票收入【答案】ACD销售商品采用托收承付方式,应在办妥托收手续时确认收入,由于B中已经办妥托收手续所以可以确认收入。

售出的商品中附有退货条款,但无法确定其退货的可能性,说明商品所有权上的风险尚未转移,应在退货期满时确认收入,所以C不应当确认收入。

提供的劳务收入,在资产负债表日不能对交易结果进行可靠的估计,对于已经发生的成本确认为费用,不确认可能发生的收益。

D不确认收入。

旅行社向客户收取的代购门票收入,是代收款项,并不能确认收入。

E不确认收入。

【例题·多选题】在营业收入分析时,一般来说,可以质疑营业收入质量不高的情形有()。

A.企业的营业收入主要来自于关联方的交易B.行政手段造成的收入占企业收入的比重较大C.企业研发的更适合市场需要的产品收入占全部营业收入的比重较大D.企业对尚未占领的区域具有相应的推进计划并已经着手实施E.企业产品的配置适应不同区域消费者的偏好【答案】AB二、营业成本:营业成本=主营业务成本+其他业务成本对营业成本进行分析时注意:1、关注企业存货发出的方法及其变动。

(方法决定存货的成本,把存货卖出后,存货成本转化为销售成本,既营业成本。

方法:先进先出法,加权平均法,移动加权平均法,个别认定法)2、应检查企业营业收入与营业成本之间的匹配关系,企业是否存在操纵营业成本的行为。

三、营业税费营业税费包括营业税、消费税、资源税、城市维护建设税和教育费附加等。

一般企业的营业税费金额与营业收入应相配比,同时因为金额较小,所以不是分析重点。

四、销售费用:1.销售费用包括:78页2.销售费用与本期营业收入有较强的相关关系。

对于销售费用的质量分析,应当注意其支出数额与本期收入之间是否匹配。

3.销售费用分析,不应简单看其数额的增减。

一味的降低销售费用,从长远来看并不一定是有利。

如广告费得减少;4.如果销售费用有较大的增长,应观察增长的内容是什么。

企业如果在新地域或新产品上投入较多的销售费用,这些支出不一定在本期就能增加收入,分析人员对此应慎重分析,以判定其对今后期间收入增加的效应。

五、管理费用:1.管理费用的内容:79页。

注意:房产税、车船使用税、土地使用税、印花税是管理费用,要和营业税包含的内容区分开。

2.管理费用支出水平与企业规模相关,对管理费用有效的控制可以体现企业管理效率的提高,但有些项目的控制或减少对企业长远发展是不利的,如企业研发费、职工教育费等。

3.管理费用与企业收入在一定范围和期间内没有很强的相关性一方面分析不能仅仅依据营业收入的一定比率来判定管理费用支出效率;另一方面也说明企业提高管理效率的最优途径就是增加收入,使得一定数额管理费用支持更大的营业规模。

(收入越大,虽然管理费用总额不变,但是,单位管理费用支撑的收入就越多,)再有,如果财务分析人员能够获得企业内部财务预算,通过与预算数的对比,可以更容易的得到企业管理费用的质量状况。

【例题·多选题】下列各项费用应计入管理费用的有()。

A.房产税B.消费税C.土地使用税D.印花税E.车船使用税【答案】ACDE六、财务费用1.财务费用:是指在筹集资金过程中发生的各项费用,包括:不计入固定资产价值的利息费用(减资产收入,资本化的利息不属于财务费用),金融机构手续费,汇兑损失(减汇兑收益)。

财务费用的发生主要与以下几个业务内容相关:1.企业借款融资相关:应将财务费用分析与企业资本结构的分析相结合,观察财务费用的变动是源于企业短期借款还是长期借款,同时对于借款费用中应予以资本化的部分是否已经资本化,或者借款费用中应当计入财务费用的是否企业对其进行了资本化。

2.与企业购销业务中的现金折扣相关(2/10,1/20,n/30):关注企业应当取得的购货现金折扣是否已经取得,若是存在大量没有取得的现金折扣,应怀疑企业现金流是否紧张。

(销售方没有及时支付现金折扣,是否存在现金流不足的问题)3.与企业外币业务汇兑损益相关:关注汇率对企业业务的影响,观察企业对外币资产和债务的管理能力。

七、资产减值损失1.资产减值损益项目在新会计准则中利润表中单列,不再混同管理费用,营业外收支等项目。

2.企业对于绝大部分资产都应计提资产减值损失,这体现的是谨慎性原则。

3.固定资产、无形资产等长期资产发生计提的减值准备在计提后不能转回。

4.分析人员应当关注每项资产减值准备计提是否充分,是否存在企业计提不足或过度计提的状况,并且与历史资产减值状况对比,观察减值准备的异常变化,是否企业应用资产减值来调节利润。

(资产减值损益使得利润减少八、公允价值变动净损益(变动收益-变动损失)1.以公允价值计量并且公允价值变动计入当期损益的有:金融资产,金融负债,以公允价值计量的交易性房地产。

影响当期利润。

可供出售金融资产也用公允价值计量,但是公允价值变动不计入当期损益,计入资本公积,不影响当期利润2.该科目主要衡量的是这些资产在存续期间内没有实现的价值变动,应该注意的是,当这些会计项目在日后出售时,应当将其前期出现的公允价值变动损益转入投资收益,即将未实现的价值转化为已经实现的部分,鉴于此,该科目出现正值并不表明企业当期一定获得的未实现的投资收益,反之出现负值也并不表明是未实现的投资损失。

3.分析时,关键是注意企业获取的相关资产的公允价值是否合理,是否将不适合使用公允价值计量的资产或负债划分为此类,企业在出售相关资产或偿付相关负债后,前期发生的公允价值变动损益是否计入了投资收益。

企业对外投资一般基于两个目的:一是利用企业自身闲置的资金取得暂时性收益。

二是出于自身战略发展的要求,希望投资控制一些有利于企业长远发展的资源。

分析人员应确定企业投资的目的:投资收益不属于企业的主营业务收入,除了主要投资公司外,企业不应动用正常生产经营的资金进行投资。