个人全年工资表

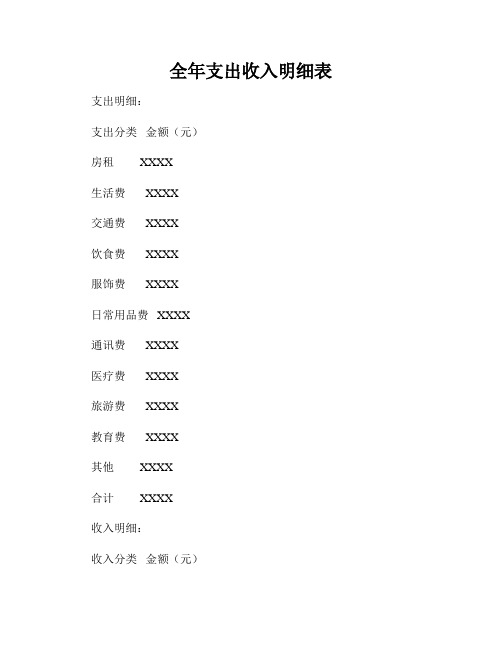

全年支出收入明细表

全年支出收入明细表支出明细:

支出分类金额(元)

房租 XXXX

生活费 XXXX

交通费 XXXX

饮食费 XXXX

服饰费 XXXX

日常用品费 XXXX

通讯费 XXXX

医疗费 XXXX

旅游费 XXXX

教育费 XXXX

其他 XXXX

合计 XXXX

收入明细:

收入分类金额(元)

工资 XXXX

奖金 XXXX

投资收益 XXXX

租金收入 XXXX

礼金 XXXX

其他 XXXX

合计 XXXX

总计支出:XXXX元

总计收入:XXXX元

分析与总结:

本年度的支出主要集中在房租、生活费和交通费等方面。

房租占据了支出中相当大的一部分,生活费和交通费则是日常生活所必需的开销。

在饮食费、服饰费和日常用品费方面也有一定的支出,说明了对日常生活品质的追求。

教育费方面的支出表明了对个人进一步学习和自我提升的投资,这是一个积极的现象。

医疗费和旅游费的支出则展示了对健康和休闲生活的重视。

从收入的角度来看,工资是最主要的收入来源。

奖金和投资收益也为收入增添了一定的额外收益。

租金收入则表明了个人的一种资产运作方式。

通过对这份全年支出收入明细表的分析,可以更清楚地了解个人的财务情况。

进一步地,可以根据支出和收入的情况,进行合理的财务规划与调整,以达到更好的财务管理效果。

个人年平均工资怎么算

个人年平均工资怎么算平均工资指企业、事业、机关单位的职工在一定时期内平均每人所得的货币工资额。

它表明一定时期职工工资收入的高低程度,是反映职工工资水平的主要指标。

下面让店铺来告诉你个人年平均工资怎么算,希望能够帮到你。

个人年平均工资怎么算1.全年工作日天数 = 全年公历天数365天 - 全年法定双休日天数104天 - 全年法定节假日天数10天 = 251天2.月平均工作日天数 = 251 / 12 = 20.92天(也可以取整为21天,下同)3.日工资标准 = 月工资标准 / 20.92从上述计算公式可以看出,全年365天中,只有251天是带薪的,法定休假日(含双休日及法定节假日,下同)是不带薪的。

所以,如果连续请假中,包括了法定休假日的,由于法定休假日本身就不带薪的,则在扣发请假工资薪金时,不能将法定休假日作为缺勤处理,否则将导致重复扣款。

一般的,采用20.92天计算日工资标准的单位,在计算应发实发工资时,采用的计算公式为:1.单项假期请假天数 = 该假期工作日请假天数(不含法定休假日)2.某假期请假扣薪额 = 该假期请假天数 * 日工资标准 * 扣薪系数3.全部假期请假扣薪额 = 各单项假期请假扣薪额之和4.当月应发工资 = 月工资标准 - 全部假期请假扣薪额 + 奖金、补贴、津贴等其他工资项目5.当月实发工资 = 当月应发工资 - 各项工资代扣款(如社保金、住房公积金、个人所得税等)工资的定义工资是工钱的一种类型,即员工的薪资,是固定工作关系里的员工所得的薪酬,是雇主或者法定用人单位依据法律规定、或行业规定、或根据与员工之间的约定,以货币形式对员工的劳动所支付的报酬。

是劳务报酬(劳酬)中的一种主要形式。

工资可以以时薪、月薪、年薪等不同形式计算。

在中国,由用人单位承担或者支付给员工的下列费用不属于工资:(1)社会保险费;(2)劳动保护费;(3)福利费;(4)解除劳动关系时支付的一次性补偿费;(5)计划生育费用;(6)其他不属于工资的费用。

[转载]1978~2007年职工工资一览表

![[转载]1978~2007年职工工资一览表](https://img.taocdn.com/s3/m/d949fcc248649b6648d7c1c708a1284ac850058f.png)

[转载]1978~2007年职⼯⼯资⼀览表原⽂地址:1978~2007年职⼯⼯资⼀览表作者:明⽉1978~2007职⼯⼯资(城镇居民收⼊)1978年全民所有制职⼯平均⼯资为644元,⽐上年增加42元。

1979年全民所有制职⼯平均⼯资为705元,1980年,全国职⼯平均货币⼯资为762元,1981年,全国职⼯平均货币⼯资为772元(全民所有制单位职⼯平均为812元,城镇集体所有制单位职⼯平均为642元),1982年全国职⼯平均货币⼯资为798元,⽐上年增长3.4%。

其中,全民所有制单位职⼯平均货币⼯资为836元,⽐上年增长3%;城镇集体所有制单位职⼯平均货币⼯资为671元,⽐上年增长4.5%。

1983年全国职⼯平均货币⼯资为826元。

1984年全国职⼯平均货币⼯资961元。

1985年全国职⼯平均货币⼯资为1142元。

1986年全国职⼯平均货币⼯资为1332元。

1987年全国职⼯⼯资总额1866亿元,城镇居民平均每⼈可⽤于⽣活费的收⼊为916元。

1988年城镇居民平均每⼈可⽤于⽣活费的收⼊为1119元。

1989年城镇居民平均每⼈可⽤于⽣活费的货币收⼊为1260元(如果包括各单位发给职⼯的实物及其他“隐性”收⼊,居民实际收⼊会更多⼀些)。

1990年城镇居民平均每⼈可⽤于⽣活费的货币收⼊为1387元。

1991年全国城镇居民⼈均⽣活费收⼊为1570元。

1992年城镇居民⼈均⽣活费收⼊为1826元,1993年城镇居民⼈均⽣活费收⼊为2337元,1994年职⼯⼯资⽔平提⾼较快。

全国城镇职⼯平均⼯资4510元。

1995年职⼯年平均⼯资5500元。

1996年职⼯⼯资⽔平继续提⾼。

全年全国城镇职⼯平均⼯资6210元。

1997年城镇居民⼈均可⽀配收⼊5160元。

1998年城镇居民⼈均可⽀配收⼊5425元。

1999年城镇居民⼈均可⽀配收⼊5854元。

2000年城镇居民⼈均可⽀配收⼊6280元。

2001年城镇居民⼈均可⽀配收⼊6860元。

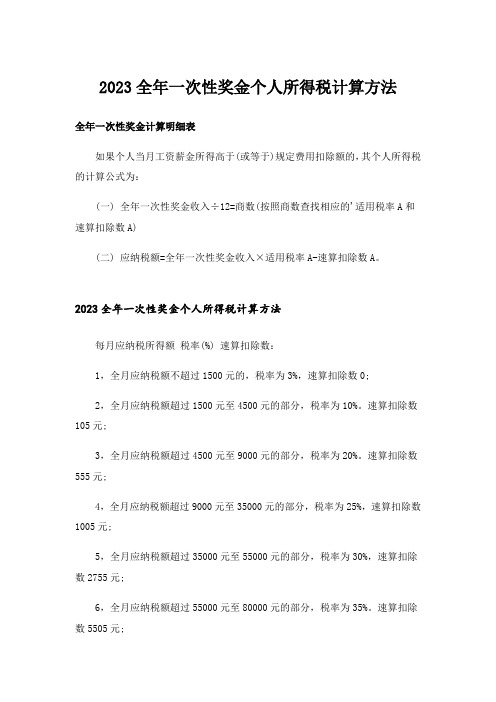

2023全年一次性奖金个人所得税计算方法

2023全年一次性奖金个人所得税计算方法全年一次性奖金计算明细表如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式为:(一) 全年一次性奖金收入÷12=商数(按照商数查找相应的'适用税率A和速算扣除数A)(二) 应纳税额=全年一次性奖金收入×适用税率A-速算扣除数A。

2023全年一次性奖金个人所得税计算方法每月应纳税所得额税率(%) 速算扣除数:1,全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2,全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3,全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4,全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5,全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6,全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7,全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

注:本表所称全月应纳税所得额是指依照本法的规定,以每月收入额减除费用叁仟元伍佰元后(外籍人员按肆仟捌佰元)的余额或者减除附加减除费用后的余额。

举个例子序全年一次性奖金年平均后月收入额计算过程实缴个税备注 1 0-18000(以18000为例) 18000/12=1500 18000__3% 540 第一级税率 2 18001-54000(以54000为例) 54000/12=4500 54000__10%-105 5295 第二级税率 3 54001-108000(以108000为例) 108000/12=9000 108000__20%-555 21045 第三级税率 4 108001-40(以40为例) 40/12=35000 40__25%-1005 103995 第四级税率 5 41-660000(以660000为例) 660000/12=55000 660000__30%-2755 195245 第五级税率 6 660001-960000(以960000为例) 960000/12=80000 960000__35%-5505 330495 第六级税率 7 960001以上(以1000000为例)1000000/12=83333.33 1000000__45%-13505 436495 第七级税率注:①上表未考虑当月工资是否达到3500元起征点②在每一级税率档,均可按实发奖金数套用计算公式计算应代扣代缴个人所得税3、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次4、对取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资薪金收入合并。

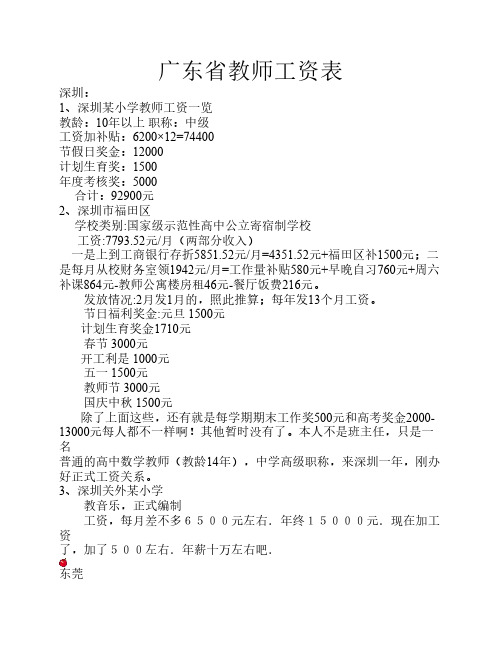

广东省教师工资表

发放:很准时,每月十号前一定到位 4、广州一号称全国百强名校, 年收入:1780乘以13个月=23140 财政补贴:一个月1000乘以12个月=12000 四大节日:4500 开门红,学期末工作奖:1800 计生奖1500 绩效奖1000 乱七八糟的2000(一年) 合计:45940(什么都没扣的情况下) 初三,高一下学期,高二,高三因为有补课每个月可以拿多10003000(但扣税严重)假如有家教的话(我们学校的数理化英语老师很多都有 外快)一个月多1200-2000左右(以本人为例,应该算少的了)比起中山,顺德, 深圳,是没法比了~~但学校地位比较高,个人发展还行,所以也不想跳了 对了,在广州,华附,省实的收入是我们的两倍~~因为他们是省属的,番 禺那边也很好 5、广州市越秀区省一级中学,第一年进去年薪加加埋埋才共30000 6、我是广州的,高中教师,省一级中学,数学,一年工资估计不到4 万, 7、广州 工作6年,普通区一级学校 区统一发放工资:税后2600×13 住房公积金:150×12(实在少得可怜,不明白楼上为什么那么高) 学校补贴:400×12 (是做班主任才有这么“高”),科任大概150 四大节日:区统一发4500,学校共发600 年终奖金:平均1400 (视成绩而言) 计生奖:1500 合计:约5万 8、广雅的环境很不错,我们学校从国内外的名气和广雅差不多但近十 年的升学率就不敢和你们比啦,呵呵~~ 广雅现在搞了个广雅实验中学在广雅旁边,是广雅的初中部(民办 的)那里的老师没有编制~不过,不管是进高中部还是初中部你的年收 入都应该过5w, 9、萝岗区某个高中工作,刚签的 说是第一年的月薪大概是在3000左右,年薪4W不到。 但她是硕士毕业,比本科要多300多一个月。

阳江市 1、江城区 10年, 1170元(大学本科) (补充一点,更气人的是,同职称同级别,同在城区市直学校可以拿到工资达 到4000多元) 2、我也是阳江市江城区的,11年教龄,1024元,楼主比我高点,呵呵,一样的 惨!! 3、本科.一级.十年.阳江阳东的我只有945块(扣社保后)皮鞋都不敢买双, 阴公!如果不是朱总理的时候升那一点,那更惨,老温没用,祝老温早点乘飞

2023年全年一次性奖金个人所得税计算方法

2023年全年一次性奖金个人所得税计算方法全年一次性奖金计算明细表如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式为:(一) 全年一次性奖金收入÷12=商数(按照商数查找相应的'适用税率A和速算扣除数A)(二) 应纳税额=全年一次性奖金收入×适用税率A-速算扣除数A。

2023年全年一次性奖金个人所得税计算方法序全年一次性奖金年平均后月收入额计算过程实缴个税备注 1 0-18000(以18000为例) 18000/12=1500 18000__3% 540 第一级税率 2 18001-54000(以54000为例) 54000/12=4500 54000__10%-105 5295 第二级税率 3 54001-108000(以108000为例) 108000/12=9000 108000__20%-555 21045 第三级税率 4 108001-40(以40为例) 40/12=35000 40__25%-1005 103995 第四级税率 5 41-660000(以660000为例) 660000/12=55000 660000__30%-2755 195245 第五级税率 6 660001-960000(以960000为例) 960000/12=80000 960000__35%-5505 330495 第六级税率 7 960001以上(以1000000为例)1000000/12=83333.33 1000000__45%-13505 436495 第七级税率注:①上表未考虑当月工资是否达到3500元起征点②在每一级税率档,均可按实发奖金数套用计算公式计算应代扣代缴个人所得税3、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次4、对取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资薪金收入合并。

2019年度全年工资表

0

0

0

0 2284.08

570.52

86.128

0

0

0

0 2030.08

507.52

76.128

0

0

0

0

761.28

190.32

28.548

0

0

0

0

507.52

126.88

19.032

0

0

0

0

253.76

63.44

9.516

0

0

0

0

253.76

63.44

9.516

0

0

0

0

253.76

63.44

9.516

63.44

9.516

0

253.76

63.44

9.516

0

253.76

63.44

9.516

0

253.76

63.44

9.516

0

253.76

63.44

9.516

0

253.76

63.44

9.516

0

253.76

63.44

9.516

0

253.76

63.44

9.516

0

253.76

63.44

9.516

0

253.76

360000 2792.08

696.52 106.128

0

0

0

0 2792.08

696.52 106.128

0

0

0

0 2792.08

696.52 106.128

0

0

0

正常工资薪金收入明细表填表帮助

正常工资薪金收入明细表填表帮助正常工资薪金收入明细表正常工资薪金收入明细表适用于正常按月发放的工资薪金。

工资、薪金所得是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴补贴以及与任职或受雇有关的其他所得,包括现金、实物和有价证券。

如果该纳税人当月没有工资薪金所得,即应税收入额为零,也要填写该表进行零申报。

姓名、身份证照类型、身份证照号码该三项内容要与基本员工信息模版相对应。

工资表内应发工资表内应发,是企业工资表上列示的应发工资总额,指发放给纳税人的,在税款所属期限内取得的实际含税收入总额,包括个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴以及与任职或者受雇有关的其他所得。

录入时应将不含税的收入换算成含税收入后再录入。

非全年一次性奖金非全年一次性奖金,是雇员取得除全年一次性奖金以外的其它各种名目奖金,如月、季、半年等加班奖、先进奖等。

该项目填列企业没有反应在工资表中的上述收入,工资表内应发已包含非全年一次性奖金,该项目不再填列。

工资表外应税津贴补贴工资表外应税津贴补贴,填列企业没有反应在工资表上的其他各种形式的应税津贴补贴。

如财政部和国家税务总局规定,企业以现金形式发给个人的住房补贴、医疗补助费,以及取暖费、通讯费、车改补助等,应全额计入领取人的当期工薪收入,并按章纳税,工资表内应发已包含该类补贴,该项目不再填列。

实物有价证券实物、有价证券,填列个人因任职或受雇而从单位取得的各种实物、有价证券。

所得为实物的,应当按照取得所得的凭证上注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,由主管税务机关参照当地的市场价格核定应纳税所得额。

所得为有价证券的,由主管税务机关根据票面价格和市场价格核定应纳税所得额。

商业保险商业保险,填列企业为职工缴付的各种商业保险。

依据《中华人民共和国个人所得税法》及有关规定,对企业为员工支付各项免税之外的保险金,应在企业向保险公司缴付时(即该保险落到被保险人的保险账户)并入员工当期的工资收入,按“工资、薪金”所得项目计征个人所得税,税款由企业负责代扣代缴。