应交增值税销项税额测算表

企业税费测算表

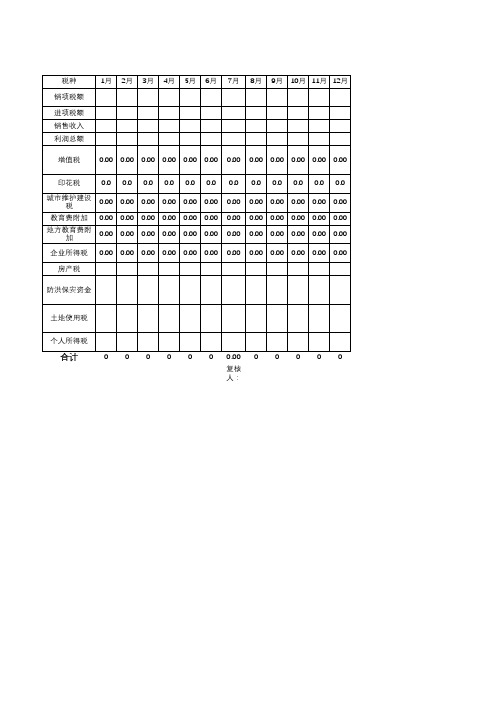

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

进项税测算表

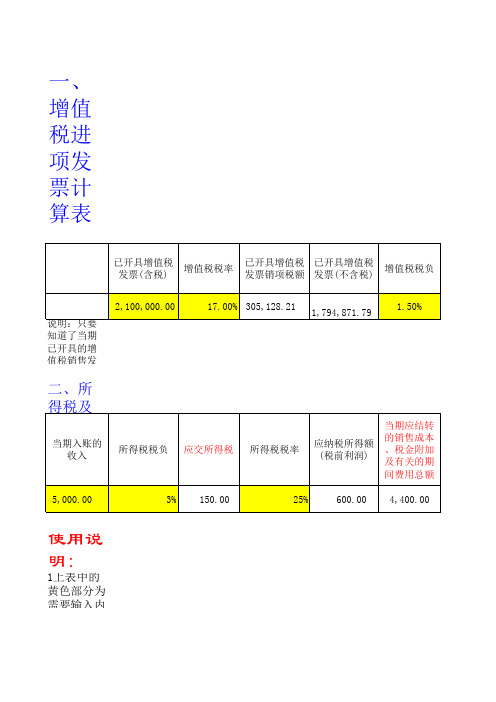

已开具增值税 发票(含税)

2,100,000.00

增值税税率

已开具增值税 已开具增值税 发票销项税额 发票(不含税) 305,128.21

1,794,871.79

增值税税负

17.00%

1.50%

说明:只要知道了当期已开具的增值税销售发票数额及增值税税负,就可以利用此表测算出当期应取得

二、所得税及有关的成本费用计算

当期入账的 收入 应纳税所得额 (税前利润) 当期应结转 的销售成本 、税金附加 及有关的期 间费用总额 4,400.00

所得税税负

应交所得税

所0.00

25%

600.00

使用说明:

1上表中的黄色部分为需要输入内容 2其他单元格中的公式不可随意改动 3如需其他方面的调整设计,跟俺联系吧,QQ1075038411,沙河.

应交增值税

应抵扣进项 应取得的进项 税 税发票净额

278,205.13

应取得的进项 税发票总金额

1,914,705.88

26,923.08

1,636,500.75

用此表测算出当期应取得的增值税进项税发票金额

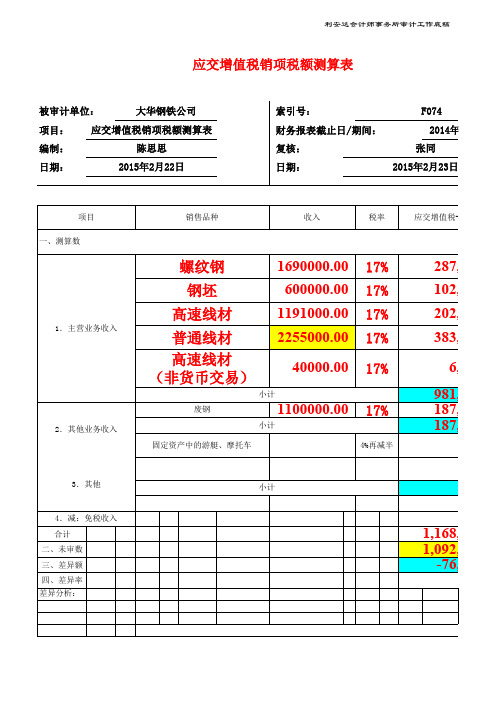

应交增值税销项税额测算表

利安达会计师事务所审计工作底稿

P12 P12 P13 P13+P163 P55,P19

1,168,920.00 测算值 1,092,250.00 账面值 P12

-76,670.00

8,经调整,无重大差异。

利安达会计师事务所审计工作底稿

项目销售品种收入税率一测算数17小计17三差异额四差异率差异分析

利安达会计师事务所审计工作底稿

应交增值税销项税额测算表

被审计单位:

大华钢铁公司

项目: 应交增值税销项税额测算表

编制:

陈思思

日期:

2015年2月22日

索引号:

F074

财务报表截止日/期间:

2014年12月31日

复核:

张同

日期:

2015年2月23日

项目 一、测算数

1.主营业务收入

2.其他业务收入

销售品种

收入

税率

应交增值税-销项税金

螺纹钢

1690000.00 17%

钢坯

600000.00 17%

高速线材

1191000.00 17%

普通线材

2255000.00 17%

高速线材 (非货币交易)

40000.00 17%

小计

废钢

1100000.00 17%

-76,670.00

利安达会计师事务所审计工作底稿 审计说明:

应交增值税销项税额差异详见H018,经调整,无重大差异。

税额测算表

F074 2014年12月31日

张同 2015年2月23日

应交增值税-销项税金

287,300.00 102,000.00 202,470.00 383,350.00

生产型企业增值税测算表

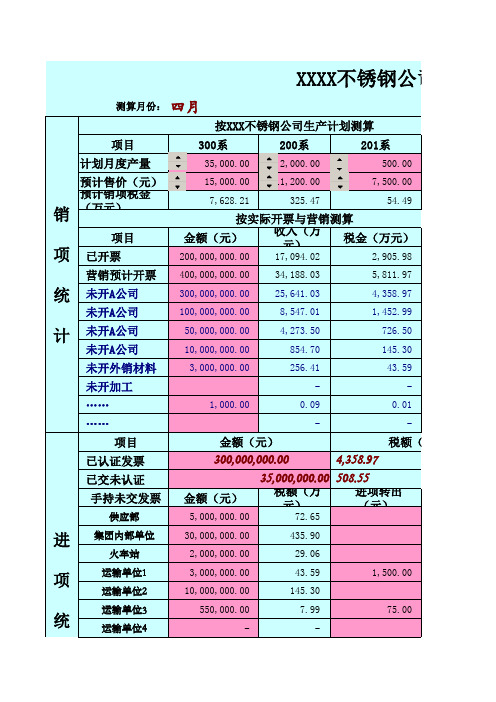

按生产进项缺口(万元)

12,981.35

扣除手持发票缺口(万元)

12,243.96

按实际开票进项缺口(万元

2,86

扣除手持发票缺口(万元

2,12

进项缺口程度

进项缺口程度

进项非常紧张,请做战略安排

进项空间充裕

6,727.36

预计可取回发票税金(万元)

结果

4750万元

结果

发票不够!还需继续索票

发票已够!注意合理认证发

预计可取回税金 (万元)

3,000.00 200.00

1,000.00 150.00 300.00 100.00

4,750.00

未开发票税额

6727.36万元

税额(万元)

未取得发票税额(不含预计可取回)

6095万元

7

整体增值税缺口

632.36万元

转出税额(万

元)

-

进项大类类别

1、外购主料(大洋/国 采)

- 2、自购主料

应取未取发票项目

未取票暂估金额 (元)

应取票税额

400,000,000.00

6,800.00

60,000,000.00

按实际开票与营销测算

金额(元)

收入(万 元)

税金(万元)

200,000,000.00

17,094.02

2,905.98

营销预计开票 400,000,000.00 34,188.03

5,811.97

统 未开A公司

未开A公司

300,000,000.00 100,000,000.00

25,641.03 8,547.01

锈钢公司 增 值 税 测 算 模 板

日期:

【编辑】应交税费计算表

应交税费计算表1应交房产税计算表(第四季度)2运动与健康题目:体育锻炼对运动系统的影响指导老师:欧阳靜仁班级:热能092班姓名:林灿雄学号:200910814223摘要:这篇文章通过对人体运动系统组成的介绍,以及体育锻炼对运动系统的作用和影响的一点点描述,给平时不重视锻炼的人说明了体育锻炼的好处,希望能够有更多的人重视体育锻炼。

本文部分地方参考相关文件,可信度在一定程度上得到提高,同时也未免有疏落之处,请指正。

参考:/view/63163.htm/view/5df244d728ea81c758f5787c.html关键词:骨,骨连接,骨骼肌,支架作用、保护作用和运动作用,合理的体育锻炼,三磷酸腺苷(ATP)酶前言体育锻炼与我们息息相关,在我们的身边,无时无刻都有人在运动,各种球类运动、跑步、游泳等等...大家都知道体育锻炼对人体是有好处的,然而具体有些什么好处呢?这个答案有多少人知道。

通过这篇文章,希望可以增加大家对体育锻炼的认识。

体育锻炼既可增强关节的稳固性,又可提高关节的灵活性。

体育锻炼可使肌纤维变粗,肌肉体积增大,因而肌肉显得发达、结实、健壮、匀称而有力。

体育锻炼有助于增强肌肉的耐力。

体育锻炼能保持肌肉张力,减小肌萎缩和肌肉退行性变化,保持韧带的弹性和关节的灵活性,使脊柱的外形保持正常,从而能够减少和防止骨骼、肌肉、韧带、关节等器官的损伤和退化。

一、人体运动系统的组成人体运动系统的组成包括骨、骨连接和骨骼肌。

骨以不同形式(不动、微动或可动)的骨连接联合在一起,构成骨骼,形成了人体体形的基础,并为肌肉提供了广阔的附着点。

肌肉是运动系统的主动动力装置,在神经支配下,肌肉收缩,牵拉其所附着的骨,以可动的骨连接为枢纽,产生杠杆运动。

(一)骨的组成部分:骨bone是以骨组织为主体构成的器官,是在结缔组织或软骨基础上经过较长时间的发育过程(骨化)形成的。

成人骨共206块,依其存在部位可分为颅骨、躯干骨和四肢骨。

销售收入、销售税金及附加和增值税估算表

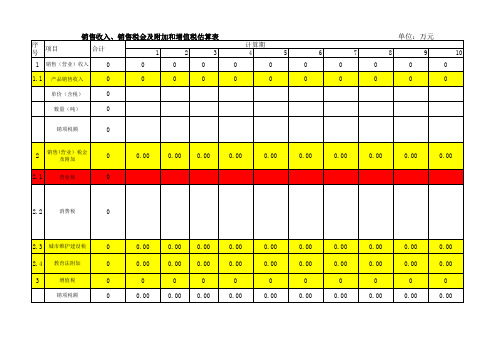

注:

1、增值税按销售收入17%、4%(分别适用增值税一般纳税人、小规模纳税人);

2、城建税按缴纳的增值税的7%缴纳;

3、教育费附加按缴纳的增值税的3%缴纳;

4、地方教育费附加按缴纳的增值税的2%缴纳.

营业收入=主营业务收入+其他业务收入

或 营业收入=产品销售量(或服务量)×产

销项税额=(含税)销售额/(1+税率)*

税率

销项税额=(不含税)销售额*税率

已经取消

消费税的计算公式:

1、从价计税时

应纳税额=应税消费品销售额×适用税率

2、从量计税时

应纳税额=应税消费品销售数量×适用税额标准

3、自产自用应税消费品

a、用于连续生产应税消费品的,不纳税;

b、用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售应纳税额=(增值税+消费税)*适用税率

应纳教育费附加=(实际缴纳的增值税+

消费税)*3%

应交增值税=销项税额-进项税额

进项税额=购入商品时增值税专用发票上注明的税额以及支付的运费发票上的运费乘以7%,还有的农产品收购发票金额*13%等。

增值税及附加计算表(带公式)

0.03%

0.03%

0.1%

0.1%

0.005%

5

0

应税金额 0.0 0.00 0.00 0.00 0.00 0.00 0.0

备注

序号 1

项目 水利建设基金

合计

应交水利建设基金计算表

计税依据

税率

减征税额

970.87 0.1%

0.49

970.87

0.49

应交税额 0.49 0.49

备注

备注 《财政部 国家税务总局关

扩大有关政府性基金免征 范围的通知》 财税〔2016

〕12号第一条 备注

备注 **万以下减

免税

序号 1 2 6

项目 小计

计算依据

收入计算表 税率

1000.00

3%

3%

1000.00

销售额 970.87 0.00 970.87

增值税 29.13 0.00 29.13

序号 1 2 3 4

项目 增值税 城建税 教育费附加 地方教育费 合计

应交增值税及附加税计算表

计税依据

税率

应税金额

备注

29.13

29.13

7%

2.04

Байду номын сангаас

29.13

3%

29.13

2%

0.87 《财政部 国家税务总局关

0.58

于扩大有关政府性基金免征 范围的通知》 财税〔2016

3.49

〕12号第一条

序号 1 2 3 4 5 6

项目 购销合同 建筑安装承包合同 财产租赁合同 财产保险合同 借款合同 营业账簿 合计

应交印花税计算表

合同金额

税率

应交增值税明细表

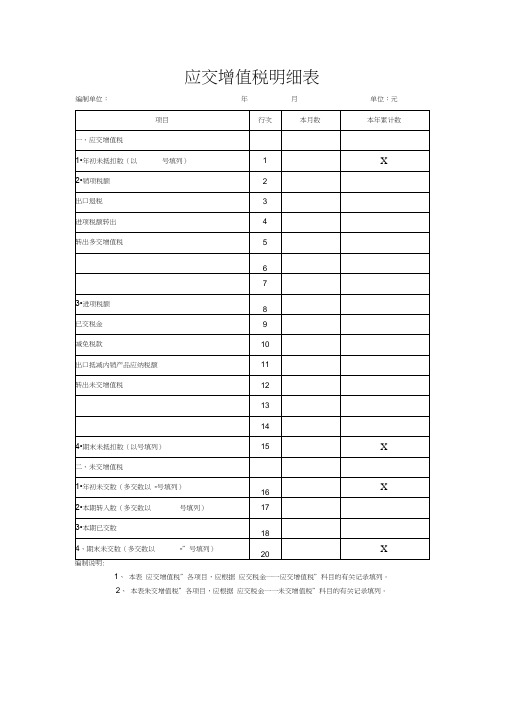

1、本表应交增值税”各项目,应根据应交税金一一应交增值税”科目的有关记录填列。

2、本表朱交增值税”各项目,应根据应交税金一一未交增值税”科目的有关记录填列。

应交增值税明细表“应交增值税”各项目的内容及其填列方法如下:1、“年初末抵扣数”项目,反映企业年初尚未抵扣的增值税。

本项目以“- ”号填列。

2、“销项税额”项目,反映企业销售货物或提供应税劳务庆收取的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“销项税额”专栏的记录填列。

3、“出口退税”项目,反映企业出口货物退回的增值税款。

本项目应根据“应交税金——应交增值税”明细科目“出口退税”专栏的记录填列。

4、“进项税额转出”项目,反映企业购进货物、在产品、产成品等发生正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

本项目应根据“应交税金——应交增值税”明细科目“进项税额转出”专栏的记录填列。

5、“转出多交增值税”项目,反映企业月度终了转出多交的增值税。

本项目应根据“应交税金——应交增值税”明细科目“转出多交增值税”专栏的记录填列。

6、“进项税额”项目,反映企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“进项税额”专栏的记录填列。

7、“已交税金”项目,反映企业已交纳的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“已交税金”专栏的记录填列。

8、“减免税款”项目,反映企业按规定减免的增值税额。

本项目应根据“应交税金——应交增值税”明细科目“减免税款”专栏的记录填列。

9、“出口抵减内销产品应纳税额”项目,反映企业按照规定计算的出口货物的进项税额抵减内销产品的应纳税额。

本项目应根据“应交税金——应交增值税”明细科目“出口抵减内销产品应纳税额”专栏的记录填列。

10、“转出未交增值税”项目,反映企业月度终了转出未交的增值税。

本项目应根据“应交税金——应交增值税”明细科目“转出未交增值税”专栏的记录填列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应交增值税销项税额测算表

被审计单位:

大华钢铁公司

项目: 应交增值税销项税额测算表

编制:

陈思思

日期:

2015年2月22日

索引号:

F074

财务报表截止日/期间:

2014年12月31日

复核:

张同

日期:

2015年2月23日

项目 一、测算数

1.主营业务收入

2.其他业务收入

销售品种

1,168,920.00 测算值 1,092,250.00 账面值 P12

-76,670.00

8,经调整,无重大差异。

利安达会计师事务所审计工作底稿

收入

税率

应交增值税-销项税金

螺纹钢

1690000.00 17%

钢坯

600000.00 17%

高速线材

1191000.00 17%

普通线材

2255000.00 17%

高速线材 (非货币交易)

40000.00 17%

小计

废钢

1100000.00 17%

小计

固定资产中的游艇、摩托车

4%再减半

287,300.00 102,000.00 202,470.00 383,350.00

6,800.00

981,920.00 187,000.00 187,000.00

-

3.其他

4.减:免税收入 合计 二、未审数 三、差异额 四、差异率 差异分析:

小计

1,168,920.00 利安达会计师事务所审计工作底稿 审计说明:

应交增值税销项税额差异详见H018,经调整,无重大差异。

税额测算表

F074 2014年12月31日

张同 2015年2月23日

应交增值税-销项税金

287,300.00 102,000.00 202,470.00 383,350.00

6,800.00 981,920.00 187,000.00 187,000.00

-

利安达会计师事务所审计工作底稿

P12 P12 P13 P13+P163 P55,P19