应交增值税明细表填写方法(Word)

应交增值税明细账模板--

贷方

借

合计

销项税额

出口退税

进项税额转出

转出多交增值税 或

千 百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分贷

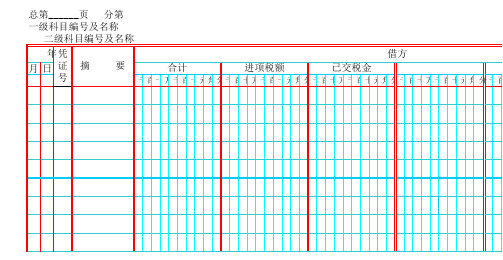

____页 一级科目编号及名称

二级科目编号及名称

年 凭证

月日种 编 摘

要

应交税金

借方

合计

进项税额

已交税金

转出未交增值税

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角 分 千百十万千百十元角分千百 十万千百十元角分

应交增值税明细账

总第______页 分第______页 一级科目编号及名称 二级科目编号及名称

(完整word版)增值税纳税申报表(主表、附表一、附表二)

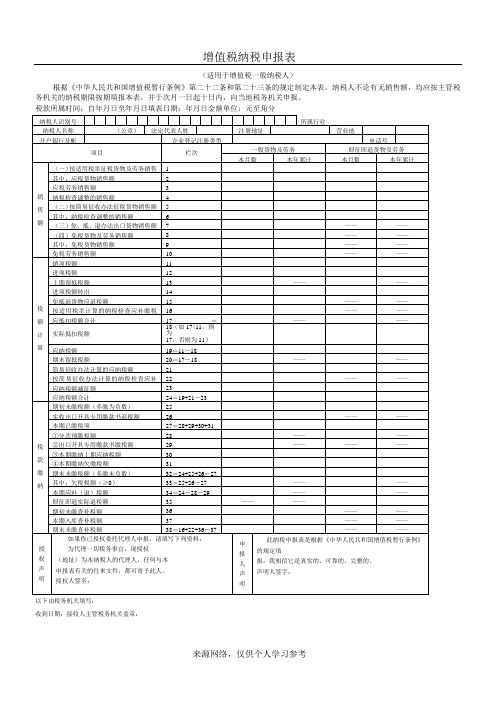

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

以下由税务机关填写:

收到日期:接收人主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

-来源网络,仅供个人学习参考

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

应交增值税明细账模板

分第______页 _____________ _____________ 余额

元角 分

转出未交增值税

十万千百十元角分千 百 十万千百十元角分

应交增值税明细账

合计 销项税额

千 百十万千百十元角分千百十万千百十元角

税额

出口退税

贷方 进项税额转出

分千百十万千百十元角分千百十万千百十元角

方 额转出

分千百十万千百十元角分千百十ห้องสมุดไป่ตู้千百十元角

总第______页 分第___ 一级科目编号及名称__________ 二级科目编号及名称__________ 借 余额 转出多交增值税 或 分千百十万千百十元角分 贷 千百十万千百十

总第______页 分第______页 一级科目编号及名称 二级科目编号及名称_________________ 年 凭 要 合计 月日 证 摘 号 千百十万千百

合计

进项税额

已交

十元角分千百十万千百十元角分千百十万

借方 已交税金

千百十元角分千百十万千百十元角 分 千百

应交税金

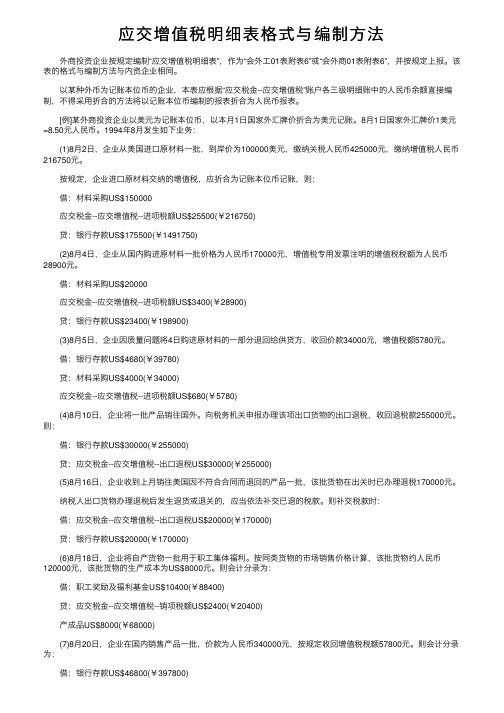

应交税费-应交增值税明细账怎么填

应交税费-应交增值税明细账怎么填

答:应交增值税明细账的填写:

一、一般纳税人"应交税费--应交增值税"的填写

(一)在"借方"反映的明细账

1、进项税额

三级科目"进项税额"核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额.

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记.

2、已交税金

三级科目"已交税金"核算企业当月上缴本月增值税额.

3、减免税款

三级科目"减免税款"反映企业按规定减免的增值税款.企业按规定直接减免的增值税额借记本科目,贷记"营业外收入"科目.

4、出口抵减内销产品应纳税额

三级科目"出口抵减内销产品应纳税额"反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记"应交税费--应交增值税(出口退税)"科目.

5、转出未交增值税

三级科目"转出未交增值税"核算企业月终转出应缴未缴的增值税.月末企业"应交税费--应交增值税"明细账出现贷方余额时,根据余额借记本科目,贷记"应交税费--未交增值税"科目.。

应交增值税明细表格式与编制方法

应交增值税明细表格式与编制⽅法外商投资企业按规定编制“应交增值税明细表”,作为“会外⼯01表附表6”或“会外商01表附表6”,并按规定上报。

该表的格式与编制⽅法与内资企业相同。

以某种外币为记账本位币的企业,本表应根据“应交税⾦--应交增值税”账户各三级明细账中的⼈民币余额直接编制,不得采⽤折合的⽅法将以记账本位币编制的报表折合为⼈民币报表。

[例]某外商投资企业以美元为记账本位币,以本⽉1⽇国家外汇牌价折合为美元记账。

8⽉1⽇国家外汇牌价1美元=8.50元⼈民币。

1994年8⽉发⽣如下业务:(1)8⽉2⽇,企业从美国进⼝原材料⼀批,到岸价为100000美元,缴纳关税⼈民币425000元,缴纳增值税⼈民币216750元。

按规定,企业进⼝原材料交纳的增值税,应折合为记账本位币记账,则:借:材料采购US$150000应交税⾦--应交增值税--进项税额US$25500(¥216750)贷:银⾏存款US$175500(¥1491750)(2)8⽉4⽇,企业从国内购进原材料⼀批价格为⼈民币170000元,增值税专⽤发票注明的增值税税额为⼈民币28900元。

借:材料采购US$20000应交税⾦--应交增值税--进项税额US$3400(¥28900)贷:银⾏存款US$23400(¥198900)(3)8⽉5⽇,企业因质量问题将4⽇购进原材料的⼀部分退回给供货⽅,收回价款34000元,增值税额5780元。

借:银⾏存款US$4680(¥39780)贷:材料采购US$4000(¥34000)应交税⾦--应交增值税--进项税额US$680(¥5780)(4)8⽉10⽇,企业将⼀批产品销往国外。

向税务机关申报办理该项出⼝货物的出⼝退税,收回退税款255000元。

则:借:银⾏存款US$30000(¥255000)贷:应交税⾦--应交增值税--出⼝退税US$30000(¥255000)(5)8⽉16⽇,企业收到上⽉销往美国因不符合合同⽽退回的产品⼀批,该批货物在出关时已办理退税170000元。

应交税金明细表

三、企业所得税:

21

1.期初未交数(多交数用“—”号填列)

22

2.应交数

23

3.已交数

24

4.期末未交数(多交数用“—”号填列)(25=22+23-24)

25

注:该表须经具有国家法定资质的中介机构鉴证

(3)进项税额

12

已交税金

13

转出未交增值税

14

(4)期末未抵扣数(用“—”号填列)(15=3+4+9+10+11-12-13-14)

15

2.未交增值税

16

(1)期初未交数(多交数用“—”号填列)

17

(2)本期转入数(多交数用“—”号填列)(18=11+14)

18

(3)已交数

19

(4)期末未交数(多交数用“—”号填列)(20=17+18-19)

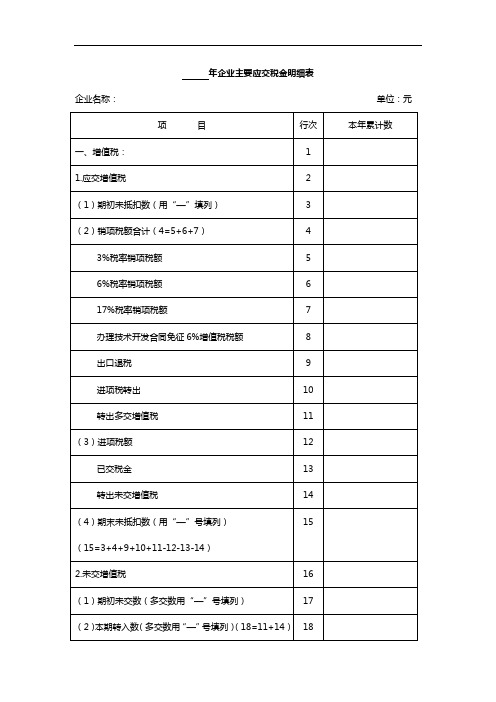

年企业主要应交税金明细表

企业名称: 单位:元

项 目

行次

本年累计数

一、增值税:

1

1.应交增值税2Βιβλιοθήκη (1)期初未抵扣数(用“—”填列)

3

(2)销项税额合计(4=5+6+7)

4

3%税率销项税额

5

6%税率销项税额

6

17%税率销项税额

7

办理技术开发合同免征6%增值税税额

8

出口退税

9

进项税转出

10

转出多交增值税

11

主要税金应交明细表

2019 年12 行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 3,043.00

310,982.23

317,060.77 488,708.56 317,060.77 488,708.56 317,060.77

56,403.85 34,209.60 22,194.25 867,303.73 212,000.00 655,303.73

单位主管:

财务 负责 人:

制表:

主要税金应交明细表

项目

一.增值税: 1.应交增值税: (1)年初末抵扣数(以“-”号填列) (2)销项税额

出口退税 进项税额转出数 转出多交增值税 (3)进项税额 已交税金 减免税款 出口抵减内销产品应纳税额 转出未交增值税 (4)期末末抵扣数(以“-:号填列) 2.未交增值税 (1)年初未交数(多交数以"-"号填列) (2)本期转入数 (3)本期已交数 (4)期末未交数(多交数以"-"号填列) 二消费税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 三营业税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 四.城乡维护建设税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数 五.企业所得税 1.期初未交数 2.本期应交数 3.本期已交数 4.期末未交数

34,209.60 22,194.25 34,209.60 22,194.25 -212,000.00 867,303.73 655,303.73

会企02表附表 单位:元

本年累计

628,043.00

应交增值税明细账图解

一般纳税人“应交税费——应交增值税”的填写(一)在“借方”反映的明细账1、进项税额三级科目“进项税额”核算的内容是企业购入货物或接受劳务而支付的、准予从销项税额中抵扣的增值税额。

对于企业购入货物或接受应税劳务支付的进项税额,用蓝色登记;退回所购货物应冲销的进项税额,用红字登记。

2、已交税金三级科目“已交税金”核算企业当月上缴本月增值税额。

3、减免税款三级科目“减免税款”反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

4、出口抵减内销产品应纳税额三级科目“出口抵减内销产品应纳税额”反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

5、转出未交增值税三级科目“转出未交增值税”核算企业月终转出应缴未缴的增值税。

月末企业“应交税费——应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费——未交增值税”科目。

(二)在“贷方”反映的明细账1、销项税额三级科目“销项税额”记录企业销售货物或提供应税劳务应收取的增值税额。

企业销售货物或提供应税劳务应收取销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

2、出口退税三级科目“出口退税”记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

3、进项税额转出三级科目“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定,对出口货物不得抵扣税额的部分,应在借记“主营业务成本”科目的同时,贷记本科目。

4、转出多交增值税三级科目“转出多交增值税”用来核算一般纳税人企业月终转出多缴的增值税。

应交增值税明细表各项目内容及编制方法

出 口抵 减 内销 产 品 应 纳 税 额 和 转 出未 交 海 关 办 理 报 关 出 口手 续 后 ,凭 出 口 报 关 单 “ 免 税 款 ”栏 发 生 额 分 析 计 算 填 列 : 减 9 “ 口抵减 内销产 品 应 纳税 额 ”项 . 出 反映企 业 出 口适 用零 税率 货物 ,按 规 定应退 还企 业 的增值 税款 未退 税而 采取 直 接抵 减 企 业 内 销货 物 应 交 纳 的增 值 税款 ,

二 、 交 增 值 税 明 细 表 各 项 目 的 内 容 税 , 收 到退 回 的 增 值 税 额 。 项 目 应 根 据 目 应 而 本 及 填 列 方 法 “ 交 增 值 税 ”明 细 科 目 贷 方 “ 口 退 税 ” 应 出

1“ . 年初 未抵 扣 数”项 目 反 映 企 业 上 年 末 购 进 货 物 或 接 受 应

维普资讯

管 笛

从 销项 税额 中抵 扣 ,按规 定转 出 的进项 税 额。 本项 目应 根据 “ 应交增 值 税”明细科 目

贷方 “ 进项 税 额转 出”栏 发生 额分析 填 列

5 “ 出 多交增 值税 ”项 目 .转

反映 企业 当期 多交 纳 的增 值 税额 ( 企

反 映企 业 购 人 货物 的 准予从 销项 税额 中抵 扣 的增 值税

额。 本项 目应 根据 “ 交增 值税 ”明细科 目 应 借方 “ 项税 额 ” 发生额 分析计 算填 列 进 栏

7 “ 交 税 金 ” 目 .已 项

反 映企业 当期上缴 本 期增 值税实 际 数

增 值税 一般 纳 税人 企业 首先 应 当在 “ 交 应

起 1 t 申报 纳税 并结 清 上月应 交税 歉 : 0 E内

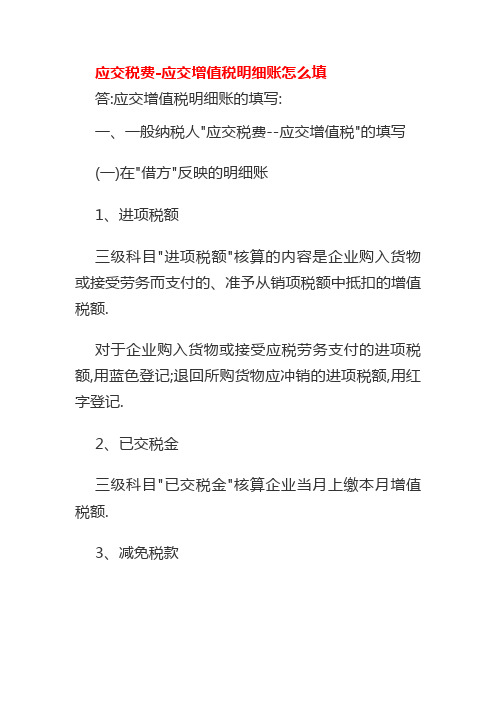

应交增值税明细账模板

角分

总第______页 分第______页 一级科目编号及名称 二级科目编号及名称_________________ 年 凭证 摘 要 月 日 种类 编号

应交税金

借方 合计 进项税额 已交税金 转出未交增值税

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角 分 千百十万千百十元角分千 百 十万千百十元角分

总第______页 分第______页 一级科目编号及名称_________________ 应交增值税明细账 二级科目编号及名称_________________ 贷方 借 余额 合计 销项税额 出口退税 进项税额转出 转出多交增值税 或 千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分 贷 千百十万千百十元

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应交增值税明细表的编制

应交增值税明细表反映实行增值税企业(包括一般纳税人和小规模纳税人)应交、已交、未交或未抵扣增值税的情况。

一、应交增值税明细表的编制方法

(一)小规模纳税人应交增值税明细表的编制

因小规模纳税人实行简易计征方法,没有进项税额、销项税额等计算问题,其发生的应交、已交增值税款。

(二)一般纳税人应交增值税明细表的编制

根据“表从账出”的报表编制原则,本表编制所列数据为两类:

1.以账面的发生额填列的项目:“应交增值税”明细账专栏中有销项税额、出口退税、进项税额转出、转出多交增值税、进项税额、已交税金、减免税款、出口抵减内销产品应纳税额、转出未交增值税和未交增值税明细账中的借方或贷方本期数。

2.以账面的余额填列的项目:“应交增值税”明细账,年初借方余额以负号填“年初未抵扣数”,期末借方余额填“期末未抵扣数”。

以“未交增值税”明细账的年初、期末贷方余额,填列“年初未交数”、“期末未交数”(借方余额以负号填列)。

表中主要项目填列说明如下:

(1)第1行“年初未抵扣数”(用负号反映),在下列情况下才有数字填列:上年度进项税额大于销项税额,未能从销项税额中抵扣完进项税额时;上年度前期销项税额虽大于进项税额,又已缴纳过增值税,但后期进项税额大,未能从销项税额中抵扣完进项税额时;开始实行增值税时,企业按税务部门规定从存货(原材料、低值易耗品等)分离出来的进项税额分期抵扣尚未扣完时。

除上述情况外,第1行应无数字填写,也绝不能填正数。

(2)第4行“进项税额转出”,反映企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

例如,风灾、水灾等损毁原材料报废时,其相应的进项税额就要转出。

(3)第5行“转出多交增值税”和第12行“转出未交增值税”,在同一企业同期中是不会同时出现的,要么本期存在应交未交情况,要么存在多交情况。

其填列方法如下:

先计算出应交增值税。

其计算公式如下:

应交增值税=1行+2行+3行+4行-8行

再根据计算结果填列:

若结果为负数,表示有尚未抵扣的进项税额,说明本期没有应交增值税。

这时,如果第9行“已交税金”有数字,就表示已交的税金全部是“多交”的,就要将第9行的数字如数填入第5行“转出多交增值税”。

这时表中的关系是:5行=9行。

若结果为正数,则表示本期实现了增值税,有应交税金。

要将此结果即应交税金减去第9行“已交税金”。

相减的结果也有正、负两种情况:如果差额是正数,则表示有欠交,应将这个差额即欠交数填入第12行“转出未交增值税”。

这时表中的关系是:12行=1行+2行+3行+4行-8行-9行。

如果差额是负数,则表示有“多交”,应将这个差额数填入第5行,这时表中的关系是:5行=1行+2行+3行+4行-8行-9行。

企业还应将第5行或第12行的数字填入第17行“本期转入数”中。

但对于汇总企业来说,这两行可能都会有数字。

汇总企业“本期转入数”的填列方法是:将第12行与第5行轧抵后的数字填入第17行。

这时表中的关系是:17行=12行-5行。

(4)第8行“进项税额”,反映企业在进货中已经实际缴纳的增值税数额,并且是准予从销项税额中抵扣的数额。

(5)第9行“已交税金”,反映本期交纳的本期实现的税款(必须是在月底以前交纳的),第18行“本期已交数”,反映本期交纳上期的欠税(包括税法允许的本月10日之前交纳属于上月的税款。

因为这部分税款在税法上不作欠税处理,但会计上则作欠税处理)。

对于本期交纳以前的欠税,应该填入第18行“本期已交数”中。

这样,如果要计算企业总共交纳了多少税金,把第9行与第18行的数字加起来即可。

(6)第15行“期末未抵扣数(用”-“号填列),与其他行次间的相互关系是:15行=1行+2行+3行+4行+5行-8行-9行-11行-12行。

(7)在一般情况下,第1行“年初未抵扣数”和16行“年初未交数”,只能其中一行有数字。

(8)第17行“本期转入数”(多交数以“-”号填列),是用第12行“转出未交增值税”减去第5行“转出多交增值税”的差额填列,若第5行数字大于第12行数字时,则用负号反映。

(9)第19行“期末未交数”,与其他行次间的相互关系是:19行=16行+17行-18行,即:期末未交数=年初未交数(多交数以负号计算)+本期转入数(多交数以负号计算)-本期已交数。

“本期转入数”是指本期未交数或本期多交数的转入数。

如果是汇总单位,本期转入数是指本期未交数与本期多交数的差额。

(10)第20行“增值税应纳税额”,是指本年度的应交增值税金额,不包括第1行“年初未抵扣数”。

即:增值税应纳税额=销项税额+出口退税+进项税额转出-进项税额-减

免税款-出口抵减内销产品应纳税额。

由于

“应交增值税明细表”不能直接表明增值税的应交数、已交数和欠交数情况,因此,必须通过计算得出结果。

无论对独立核算企业,还是对汇总单位,都可以用以下公式计算:

本期应交增值税=1行+2行+3行+4行-8行-10行-11行+17行+5行-12行

本期已交增值税=9行+18行

期末未交增值税=15行+19行

根据“未交增值税=期初未交增值税+应交增值税-已交增值税”的公式,表中还应满足下列关系:

15行+19行=16行+(1行+2行+3行+4行-8行-10行-11行+17行+5行-12行)-(9行+18行)

二、应交增值税明细表编制举例

为了说明在不同情况下“应交增值税明细表”的编制方法,现举三个企业的有关资料,并列示其“应交增值税明细表”。

[例]M公司1~3月份发生有关经济业务如下:

1月份:M公司销项税额为1000000元,当月准予抵扣的进项税额800000元,应交增值税200000元,公司因故未缴。

月终作会计分录如下:

借:应交税金——应交增值税(转出未交增值税)200000

贷:应交税金——未交增值税 200000

2月份:M公司销项税额900000元,当月准予抵扣的进项税额1000000元,则结转下期应继续抵扣的进项税额为100000元。

月终,不必进行专门的会计处理。

结账后,“应交税金——应交增值税”账户的借方余额为100000元,即表明应继续抵扣的税额。

3月份:M公司缴纳1月份欠缴的增值税200000元,并缴纳滞纳金18000元。

作会计分录如下:

借:应交税金——未交增值税200000

贷:银行存款 200000

借:营业外支出18000

贷:银行存款 18000

罚款的会计处理同上。

不论滞纳金、还是罚款,在计算所得税时,均应调整增加应税所得额。

M公司销项税额1500000元,当月准予抵扣的进项税额为1100000元,再抵扣2月份尚未抵扣的100000元税额后,当月预缴增值税310000元。

作会计分录如下:

借:应交税金——应交增值税(已交税金)310000

贷:银行存款 310000

结转当月多缴增值税时:

借:应交税金——未交增值税10000

贷:应交税金——应交增值税(转出多交增值税)10000

《应交增值税明细表》验证数据

(注:文件素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注。

)。