电磁屏蔽膜行业品牌企业方邦股份调研分析报告

电磁屏蔽:飞荣达VS方邦股份:电磁屏蔽产业链,逻辑还在吗

飞荣达VS方邦股份电磁屏蔽产业链,逻辑还在吗今天,我们要研究的这条产业链,本应受益于5G商用,收入大幅增长。

然而,理想很丰满、显示很骨感,市场对这领域却并不看好,行业龙头持续一路下挫。

今天,我们就来看看这背后的逻辑,到底是怎么回事。

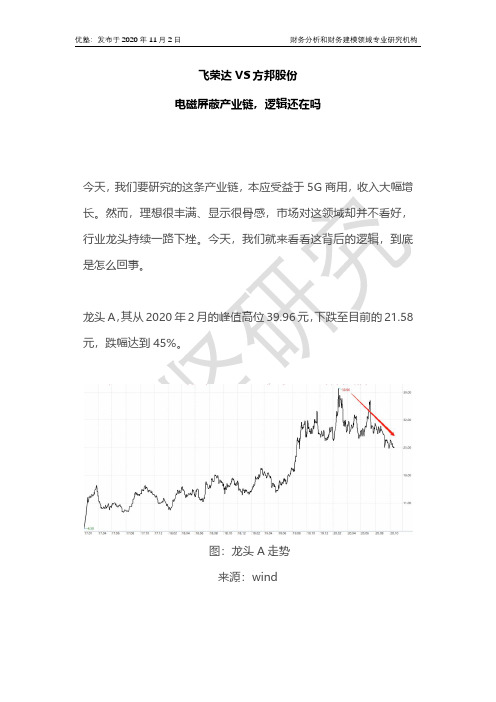

龙头A,其从2020年2月的峰值高位39.96元,下跌至目前的21.58元,跌幅达到45%。

图:龙头A走势来源:wind龙头B,其从2020年7月的峰值高位128.35元,下跌至目前的87.8元,跌幅达到31.52%。

图:龙头B走势来源:wind这条产业链就是——电磁屏蔽。

以上两家代表龙头,分别对应:飞荣达VS方邦股份。

看到这里,对于这条产业链,我们需要深入思考的几个问题:1)这条产业链未来的增长驱动力是什么?2)这条产业链的竞争格局究竟如何?几家龙头对比起来,竞争力到底在哪?(壹)从收入结构来看,飞荣达VS方邦股份,两者存在较大差异,其中:方邦股份——收入主要来自于电磁屏蔽膜(95.99%)。

飞荣达——收入结构相对分散,主要来源于电磁屏蔽材料及器件(34.98%),其次为防护功能器件(33.4%)、导热材料及器件(20.42%)、基站天线及相关器件(9.32%)等。

图:2019年收入结构来源:塔坚研究接下来,我们从2020年三季报数据,分别对比一下二者的增长情况。

6月收购了主营基站天线、电磁屏蔽及导热材料等业务的广东博纬通信等四家公司,并完成并表,使其收入快速增长。

(贰)对比完2020年三季报数据,我们再复盘一下近几个季度,回顾一下中期视角下,两大龙头的增长情况:图:季度收入增速来源:塔坚研究从季度增速上来看,飞荣达的增速明显高于方邦股份。

一方面,由于飞荣达在2019年4月之后收购活动较多,加之,其开始为三星手机供货,且对华为的供货量增长,导致其从2019年各季度收入增速较高;另一方面,由于方邦股份采用低价策略,抢占日本竞争对手的市场份额,因此其收入增速较低。

而飞荣达三季度收入增速下滑,一方面,同样受华为影响,其消费电子业务收入下滑;另一方面,我国三季度5G通信基站建设有所放缓,使其通信业务收入下降。

2017年电磁屏薄膜行业分析报告

2017年电磁屏薄膜行业分析报告2017年10月目录一、行业管理 (5)1. 行业主管部门 (5)2. 行业自律组织 (5)3. 行业法规与政策 (6)二、行业发展概况 (7)1. FPC行业发展概况 (7)(1)FPC简介 (7)(2)全球FPC行业发展状况 (7)(3)国内FPC行业发展概况 (8)2. 电子薄膜材料细分行业发展概况 (9)(1)电磁屏蔽膜行业发展概况 (9)(2)电磁屏蔽膜市场规模 (10)3. 行业未来发展的驱动因素 (12)(1)消费类电子产品整体增速稳定 (12)①智能手机市场增速稳定 (12)②可穿戴设备市场增速迅猛 (12)③平板电脑市场有所波动 (13)(2)汽车电子市场空间巨大 (13)(3)通信设备行业持续高速增长 (13)三、行业竞争格局 (14)1. 国内外竞争格局 (14)(1)电磁屏蔽膜行业 (14)(2)导电胶膜行业 (14)2. 行业主要企业 (15)(1)电磁屏蔽膜行业 (15)①拓自达电线株式会社 (15)②东洋科美株式会社 (15)3. 行业进入壁垒 (15)(1)技术及人才壁垒 (15)(2)资金壁垒 (16)(3)规模壁垒 (17)(4)客户壁垒 (17)四、行业经营模式与盈利模式 (18)1. 行业经营模式 (18)2. 行业利润水平 (18)五、影响行业发展的因素 (19)1. 有利因素 (19)(1)国家产业政策支持电子新材料行业的发展 (19)(2)科技进步对行业的促进作用 (19)(3)下游产业的持续推动 (19)2. 不利因素 (20)(1)基础技术研究与开发薄弱 (20)(2)缺乏行业统一标准 (20)六、行业技术水平、特点与发展趋势 (20)1. 行业技术水平和特点 (20)2. 行业发展趋势 (21)七、行业上下游的关系 (21)八、行业周期性、区域性、季节性特征 (22)1. 周期性 (22)2. 区域性 (22)3. 季节性 (22)。

2020-2026年FPC电磁屏蔽膜行业专项调研及投资可行性收益评估报告

FPC电磁屏蔽膜行业主要应用领域及竞争对手分析(附报告目录)1、FPC电磁屏蔽膜行业概述(1)电磁屏蔽简介电子元器件工作时会产生电磁波,电磁波会与电子元器件作用,产生被干扰现象,称为电磁干扰。

电子元器件工作时,会受到自身的电磁干扰和来自其它电子元器件的电磁干扰,同时也会对其它电子元器件产生电磁干扰。

电磁干扰若超过了电子元器件的允许值,就会影响它的正常工作。

电磁屏蔽,就是通过特殊材料制成的屏蔽体,将电磁波限定在一定的范围内,使其电磁辐射受到抑制或衰减,是一种有效抑制电磁干扰的方法。

相关报告:北京普华有策信息咨询有限公司《2020-2026年FPC电磁屏蔽膜行业专项调研及投资可行性收益评估报告》FPC电磁屏蔽(2)电磁屏蔽膜是FPC抑制电磁干扰的核心材料随着现代电子信息工业的快速发展,对运算处理能力和传输速度提出了更高的要求,电子元器件的使用数量和密度快速增加,电子元器件及其组件趋于高频高速化,例如,手机除了原有的语音通话功能外,照相、视频播放、数据传输、无线局域网、指纹识别、定位及重力感应等功能已经普及,未来组件高频高速化的趋势更加显著。

在高频高速化的驱动下所引发的电子元器件及其组件内部及外部的电磁干扰、以及信号在传输中衰减问题逐渐严重,抑制电磁干扰和减少信号传输损耗成为FPC发展的重要课题。

FPC厚度薄、重量轻、可以弯曲和折叠,所以要求屏蔽体同样具备厚度薄、重量轻、耐弯折、剥离强度高、接地电阻低,同时电磁屏蔽效能还要符合要求。

传统的电磁屏蔽材料,例如:导电布、导电硅胶、金属屏蔽器件等,无法同时满足FPC对屏蔽体的各项要求。

电磁屏蔽膜的发明,为FPC的电磁屏蔽提供了解决方案,具有良好的应用效果。

电磁屏蔽膜能够有效抑制电磁干扰,同时还能降低FPC 中传输信号的衰减,降低传输信号的不完整性,已成为FPC的重要原材料,广泛应用于智能手机、平板电脑等电子产品。

(3)电磁屏蔽膜的类别目前,电磁屏蔽膜主要有三种结构,分别为导电胶型、金属合金型和微针型。

2023年电磁屏蔽材料行业市场前景分析

2023年电磁屏蔽材料行业市场前景分析电磁屏蔽材料是一种应用广泛的材料,用于隔离电磁辐射对各种电子设备和通信系统的干扰。

该行业市场前景十分广阔,接下来我们从需求增长、应用领域、技术进步和政策支持等方面做出分析。

一、需求增长随着科技的不断进步和大众对电子产品的需求增长,电磁屏蔽材料的需求得到了不断的提升。

据统计,预计到2025年,电磁屏蔽材料市场规模将达到58.4亿美元,年复合增长率为7.8%。

国内市场需求也在快速增长,特别是在汽车、通信、IT行业等领域,电磁屏蔽材料的应用也呈现出爆炸式增长。

二、应用领域电磁屏蔽材料的应用领域非常广泛,主要包括电子设备、通信系统、汽车、医疗设备等领域。

其中,汽车电子领域是电磁屏蔽材料应用的大宗市场之一。

随着智能汽车的不断普及和产业链的不断完善,汽车电子领域的电磁屏蔽材料需求也在稳步增长。

同时,在5G通信技术的推广和发展中,电磁屏蔽材料在通信系统领域的应用也将迎来巨大的市场需求。

三、技术进步随着科技的不断进步和工艺的不断完善,电磁屏蔽材料的性能和质量也不断提高。

新型材料和新工艺的引入,可以更好地满足越来越多的应用需求。

特别是在高频率宽带领域,新型电磁屏蔽材料的需求将得到极大提升。

四、政策支持电磁屏蔽材料的开发和应用涉及到国家战略与产业发展。

目前,国家政策对电子信息产业的支持力度不断增大,该行业市场前景更加看好。

政策引导和扶持将使得电磁屏蔽材料市场发展更加稳健有序,同时也能够促进电磁屏蔽材料的技术和品质不断提升。

总之,电磁屏蔽材料行业市场前景广阔,市场需求和技术进步将成为该行业快速发展的关键因素。

未来,该行业将得到国家政策支持和产业链的不断完善,市场规模将不断扩大,发展潜力非常巨大。

FPC用电磁波屏蔽膜

FPC用电磁屏蔽膜目前所查找的自主生产的FPC用电磁屏蔽膜生产商有以下4家:,广州方邦电子有限公司、中晨集团(以下资料包括其产品结构、性能参数、测试方法及项目等详细资料)、日本拓自达电子制品有限公司、东洋科美株式会社,其中日本2家公司的产品,国内代理商很多,比较混乱。

韩国Ink公司,在其公司的主页并没有看到电磁屏蔽膜相关资料。

1、广州方邦电子有限公司公司介绍:广州方邦电子有限公司于2010年12月始创于广东,是集研发、生产、销售和服务为一体的专业性电子材料制造商。

公司主营产品有:屏蔽膜、导电胶、挠性覆铜板、极薄电解铜箔。

公司拥有核心基础技术包括:卷状溅射及蒸发技术、电沉积技术、精密涂布技术以及高性能材料的合成技术。

产品介绍:60dB以上屏蔽效能;可实现阻抗控制并且与理论设计值一致;8μm以上厚度可定制,高挠曲性能;良好的耐OSP,耐高温性能;符合环境要求(无卤素、RoHS等);特性常规产品结构项目载体膜绝缘层屏蔽层导电胶层保护膜2、日本拓自达电子制品株式会社公司介绍:功能性薄膜日本京都工厂第二期投资,2011年4月1日起高速精密涂覆机以及其他设备也正式开始运转。

Ⅰ.设备投资概况ⅰ)导电胶制造设备1套ⅱ)高速精密涂覆机1条生产线ⅲ)高频率传输测量设备,屏蔽膜车间以及配套测试设备1套Ⅱ.投资金额·约5亿日元(机械设备,附带设备、含工程)Ⅲ.产能(仅第2期投資分)·通用FPC 用电磁波防护膜20万m²/月·25日Ⅳ.产能总量·合计60万m²/月·25日(京都工厂40万m²,大阪工厂20万m²)产品系列:材料聚酯黑油墨金属层导电粒子和胶聚酯厚度(μm)50,583~100.1~215,10,550~125SF-PC5000:是由柔软性树脂层和耐磨性树脂层通过热融复合技术复合而成的。

本材料具有优异滑动性,在薄型滑动式手机的滑动部分发挥作用。

电磁屏蔽膜行业分析报告

电磁屏蔽膜行业分析报告电磁屏蔽膜行业分析报告一、定义电磁屏蔽膜是一种用于屏蔽电磁辐射干扰的材料,能够有效地保护电子元器件和设备。

其主要作用是通过屏蔽外部电磁干扰信号对内部电子元器件的影响,从而保证电子设备正常运行。

二、分类特点按照材料的种类,电磁屏蔽膜可以分为金属材料和非金属材料两种。

金属材料包括铜箔、铝箔等,非金属材料则包括石墨、导电胶、导电塑料等。

根据其用途,可分为电子设备用电磁屏蔽膜和建筑用电磁屏蔽膜。

电磁屏蔽膜的主要特点是其导电性能,可以有效地吸收和反射外部电磁辐射干扰信号。

同时,其材料具有优异的韧性、耐腐蚀性、良好的耐温性、可加工性和成本优势等。

三、产业链电磁屏蔽膜产业链包括原材料生产、加工制造、产品销售和售后服务等环节。

原材料生产环节包括金属、非金属等材料的生产;加工制造环节包括电磁屏蔽膜的设计、生产加工和质量检测等;产品销售环节包括销售渠道和销售市场等;售后服务包括维修保养、技术支持和售后反馈等。

四、发展历程电磁屏蔽膜的发展历程比较短,自20世纪80年代开始进入市场,随着电子设备和通讯技术的快速发展和普及,电磁屏蔽膜的需求不断增加。

目前,电磁屏蔽膜已广泛应用于电子通讯、汽车、工业控制、航空航天等领域。

五、行业政策文件目前国内电磁屏蔽膜行业尚未出台专门的政策文件,只能参照相关的行业标准进行生产、管理和质量控制。

国际上也没有专门的行业标准,但已经有欧盟、美国、日本等国家的相关标准。

六、经济环境随着信息化时代的到来,电子通讯和智能化技术得到了迅速发展,推动了电磁屏蔽膜行业的快速发展。

同时,随着市场竞争加剧,行业内企业的生产效率和竞争力也不断提高。

七、社会环境社会对电磁辐射的关注度和意识不断提高,为电磁屏蔽膜的应用提供了市场需求和合理的政策环境。

同时,国家也加强了对电磁辐射的监管和标准化管理,使得电磁屏蔽膜的产品质量和技术水平得到提高和保障。

八、技术环境电磁屏蔽膜生产加工所需的技术包括材料选择、设计、制造和测试等一系列关键技术。

2020年FPC电磁屏蔽膜行业分析报告

2020年FPC电磁屏蔽膜行业分析报告一、电磁屏蔽膜主要应用于FPC,是FPC抑制电磁干扰的核心材料 3二、中国FPC行业将持续增长 (5)三、产业链相关企业 (7)1、方邦股份 (7)2、飞荣达 (7)电磁屏蔽膜简介。

电磁屏蔽膜是FPC抑制电磁干扰的核心材料。

FPC(即柔性PCB)是PCB的一种,特点包括轻薄、可弯折和可立体组装等,适用于小型化、轻量化的电子产品。

随着智能手机、电脑、可穿戴设备、汽车电子和5G通讯基站等现代电子产品的发展,FPC 趋于高频高速化,产生的电磁干扰越来越严重,FPC产品需要有效地抑制电磁干扰,此时能有效抑制电磁干扰、降低FPC中传输信号的衰减和传输信号的不完整性的电磁屏蔽膜脱颖而出,成为FPC的重要原材料。

目前FPC主要以在表面贴电磁屏蔽膜的方式来实现电磁屏蔽。

从产业链的角度看,电磁屏蔽膜的直接下游行业主要为FPC行业,其终端应用领域主要包括消费电子、汽车电子和通信设备等。

电磁屏蔽膜行业情况。

FPC在PCB中占比呈增长趋势,而FPC产业向我国快速转移。

转引方邦股份招股说明书,根据Prismark的统计,2009年全球FPC产值约66亿美元,在PCB中占比约16%,而2017年底FPC产值已达125亿美元,占比也增长至超过21%。

在电子产业向我国迁移的趋势下,FPC行业也持续向国内迁移,中国FPC产值占全球比从2009年的不到25%到2016年的超过40%,这将给国内电磁屏蔽膜行业带来较大的机会。

目前全球电磁屏蔽膜厂商主要为日本的拓自达、东洋科美和中国的方邦股份,此外国内还存在如科诺桥、乐凯新材、宏庆电子、东莞航晨和韩华高新材料等小厂商,他们相对头部三家企业的规模很小。

根据方邦股份招股说明书,2018年全球和中国电磁屏蔽膜的用量分别为1859.98万平方米和929.99万平方米。

分别按照方邦股份和拓自达2018年平均单价74.44元/平方米和94.98元/平方米计算,全球电磁屏蔽膜用量角度下的市场空间为13.85亿元-17.67亿元,国内电磁屏蔽膜则为6.92亿元-8.83亿元。

电磁屏蔽材料行业分析报告

电磁屏蔽材料行业分析报告电磁屏蔽材料是一种能够抵抗、吸收或反射电磁波的材料。

电磁屏蔽材料的应用范围非常广泛,包括电子设备、通信设备、电动车、高速列车、卫星等领域,尤其在国防、军工、航空航天等重要领域应用广泛。

随着电子技术的快速进步和普及,电磁屏蔽材料的需求量不断增加。

本文将对电磁屏蔽材料行业的定义、分类特点、产业链、发展历程、行业政策文件及其主要内容、经济环境、社会环境、技术环境、发展驱动因素、行业现状、行业痛点、行业发展建议、行业发展趋势前景、竞争格局、代表企业、产业链描述、SWOT分析、行业集中度等方面进行分析。

一、电磁屏蔽材料定义电磁屏蔽材料是指能够对电磁波进行阻隔、吸收或反射等处理的材料。

电磁屏蔽材料主要用在电子设备、通信设备、高速列车、卫星等领域中,起到保护设备、防止电磁辐射干扰的作用。

二、电磁屏蔽材料分类特点1、按材料类型分类:金属屏蔽材料(如铜、铝等)和非金属屏蔽材料(如石墨、碳纤维、复合材料等)。

2、按屏蔽机理分类:电磁吸收型材料和电磁反射型材料。

3、按形态分类:板状、纤维状、颗粒状、涂料状等。

三、电磁屏蔽材料产业链电磁屏蔽材料的产业链主要包括原材料供应商、材料生产商、材料加工商、销售商和最终用户等环节。

四、电磁屏蔽材料发展历程20世纪50年代起,国外开始开展电磁屏蔽材料相关研究,如磨碎铁屑、合成磁铁粉、染料涂料等。

我国电磁屏蔽材料开始研究是在20世纪70年代。

1980年代后期,我国开始推进电磁屏蔽材料的开发生产。

经过几十年的发展,我国电磁屏蔽材料生产技术逐渐成熟,在多个领域中有了广泛应用。

五、主要行业政策文件及其内容1、《国家固体电子工业发展中长期规划纲要(2006-2015)》规定了电磁屏蔽材料行业发展目标,加强对电磁屏蔽材料的研究,提高材料质量,推动产业发展,加强国际合作等内容。

2、《科技部办公厅关于促进电磁屏蔽材料产业快速发展的指导意见》提出了支持电磁屏蔽材料产业的政策措施,如加强技术创新,优化产业结构,降低生产成本,加强合作交流等。