上市公司基本分析数据一览表

……财务报告分析上市公司名单

《财务报告分析》可选的上市公司1.康缘药业16. 禾盛新材31.众生药业2.威远生化17. 北斗星通32.星河生物3.航天电子18.三全食品33.中泰化学4.中航投资19.中联电气34.焦点科技5.保税科技20.凯撒股份6.精伦电子21.博雅生物7.精达股份22.联创节能8.芜湖港23.独一味9.成商集团24.赛为智能10.华海药业25.新大新材11.北京城乡26.永新股份12.高淳陶瓷27.宝新能源13.四维图新28.荣信股份14.汤臣倍健29.华闻传媒恒顺电气30.酒鬼酒The furthest distance in the world Is not between life and deathBut when I stand in front of youYet you don't know thatI love you.The furthest distance in the worldIs not when I stand in front of youYet you can't see my loveBut when undoubtedly knowing the love from bothYet cannot be together.The furthest distance in the worldIs not being apart while being in loveBut when I plainly cannot resist the yearningYet pretending you have never been in my heart.The furthest distance in the worldIs not struggling against the tidesBut using one's indifferent heartTo dig an uncrossable riverFor the one who loves you.倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

A股上市公司行业分类统计

二级行业

上市公司家数

1.农林牧鱼

种植业,鱼业,林业,饲料,农产品加工,农业综合,畜禽养殖,动物保健

85

2.采掘

石油开采,煤炭开采,其他采掘,采掘服务,石油化工

61

3.化工

化学制品,化学纤维,塑料,橡胶

261

4.钢铁

钢铁,工业金属,黄金,稀有金属,金属非金属新材料

34

5.建筑建材

水泥制造,玻璃制造,其他建材

33

24.计算机

计算机设备,计算机应用

148

25.传媒

文化传媒,营销传媒,互联网传媒

77

26通信

通讯运营,通讯设备

61

27.有色金属

工业金属,黄金,稀有金属,金属非金属新材料

102

28.综合

综合

49

17.公用事业

电力,水务,燃气,环保工程及服务

119

18.交通运输

港口,高速公路,公交,航空运输,机场,物流,航运,铁路运输

91

19.房地产

房地产开发,园区开发

142

20.银行

银行

16

21.非银金融

证券,保险,多元金融

39

22.商业贸易

一般零售,专业零售,商业物业经营,贸易

91

23.休闲服务

酒店,旅游综合,餐饮,其他休闲服务

69

6.建筑装饰

房屋建设,装修装饰,园林工程,基础建设,专业工程

75

7.电气设备

电机,电气自动化设备,电源设备,高低压设备

155

8.机械Байду номын сангаас备

通用设备,专用设备,仪器仪表,金属制品,运输设备

260

萤石矿资源上市公司一览

萤石矿资源及上市公司分析(一)萤石又称氟石,是一种常见的卤化物矿物,它是一种化合物,它的成分为氟化钙,是提取氟的重要矿物。

在紫外线、阴极射线照射下或加热时发出蓝色或紫色萤光,并因此而得名。

晶体常呈立方体、八面体或立方体的穿插双晶,**体呈粒状或块状。

浅绿、浅紫或无色透明,有时为玫瑰红色,条痕白色,玻璃光泽,透明至不透明。

八面体解理完全。

摩氏硬度4,比重3.18。

一、萤石矿用途萤石的用途十分广泛,随着科学技术的进步,应用前景越来越广阔。

目前主要用于冶金、化工和建材三大行业,其次用于轻工、光学、雕刻和国防工业。

因此,根据用途要求,目前我国萤石矿产品主要有四大系列品种,即萤石块矿、萤(氟)石精矿、萤石粉矿和光学、雕刻萤石。

1、冶金工业萤石具有能降低难熔物质的熔点,促进炉渣流动,使渣和金属很好分离,在冶炼过程中脱硫、脱磷,增强金属的可煅性和抗张强度等特点。

因此,它作为助熔剂被广泛应用于钢铁冶炼及铁合金生产、化铁工艺和有色金属冶炼。

冶炼用萤石矿石一般要求氟化钙含量大于65%,并对主要杂质二氧化硅也有一定的要求,对硫和磷有严格的限制。

硫和磷的含量分别不得高于0.3%和0.08%。

其产品质量按照中华人民共和国国家标准GB8216-87《萤石块矿》执行。

2、化学工业萤石另一重要用途是生产氢氟酸。

氢氟酸是通过酸级萤石(氟石精矿)同硫酸在加热炉或罐中反应而产生出来的,分无水氢氟酸和有水氢氟酸,它们都是一种无色液体,易挥发,有强烈的刺激气味和强烈的腐蚀性。

它是生产各种有机和无机氟化物和氟元素的关键原料。

在制铝工业中,氢氟酸用来生产氟化铝、人造冰晶石、氟化钠和氟化镁。

在航空、航天工业中,氢氟酸主要用来生产喷气机液体推进剂,导弹喷气燃料推进剂。

在原子能工业中,氢氟酸主要用来制造UF4,再经氟化生成UF6,通过气体扩散法或气体离心法分离235U。

氢氟酸是有机氟化工的基础原料,它通过与氯仿和四氯化碳相互作用,生产毒性小、化学稳定性高的氟化的含氯烃和碳氟化合物,作冷冻剂,空气溶胶促进剂,溶剂聚合物的中间体和碳氟化合物树脂和弹性体。

上市公司财务状况分析1——上市公司财务会计报表

第四节 现金流量表

二、现金流量表的内容

现金流量表一般由现金流量表主表和现金流量表附表两大部分组成,编制基 础是现金和现金等价物。 现金是公司库存现金以及可以随时用于支付的存款,如库存现金、银行存款 和其他货币资金等;现金等价物指公司持有的期限短、流动性强、易于转换 为已知金额现金、价值变动风险很小的投资。

7

第二节 资产负债表 二、资产负债表的内容 根据《企业会计准则第30号-财务报表列报》规定,我国的资产负债表采用账户式 结构。账户式资产负债表由表头和基本内容构成。 (一)表头 表头部分包括报表名称、编制单位、报表编号、报表日期和货币计量单位等。

8

第二节 资产负债表

二、资产负债表的内容 根据《企业会计准则第30号-财务报表列报》规定,我国的资产负债表采用账户式 结构。账户式资产负债表由表头和基本内容构成。 (二)基本内容 资产负债表采用账户式左右对称格式排列,依据“资产=负债+股东权益”这一会 计恒等式原理,资产负债表左方项目金额总计与右方项目金额总计必须相等,始终 保持平衡。

25

第五节 所有者权益变动表

二、所有者权益变动表的内容 根据财务报表列报准则的规定,公司需要提供比较所有者权益变动表,因此,所有

(1)资产负债表左方为资产项目。 (2)资产负债表右方为负债和股东权益项目。

9

第三节 利润表

一、利润表的概念及功能 (一) 利润表的概念 利润表是反映上市公司在一定会计期间的经营成果和经营成果分配关系的财务

报表,表明上市公司使用所拥有的资产进行获利的能力。 上市公司的经营成果可能是盈利,也可能是亏损,因此,利润表也称为损益表,

营业净现金流量

投资活动

· 出售固定资产 · 出售长期金融资产 · 利息及股利收入 · 收回长期外借款项

上市公司基本面分析

上市公司基本面分析上市公司基本面分析一、公司概况1:公司名称2:上市交易所及股票代码3:公司成立时间及发展历程4:公司所属行业及主要业务领域 5:公司治理结构和股权分布情况二、财务分析1:财务报表分析a:资产负债表分析i:资产端分析ii:负债端分析iii:所有者权益分析b:利润表分析i:收入结构分析ii:成本结构分析iii:利润率分析c:现金流量表分析i:经营活动现金流分析 ii:投资活动现金流分析 iii:筹资活动现金流分析 2:财务比率分析a:偿债能力分析b:盈利能力分析c:运营能力分析d:成长性分析e:现金流量分析f:综合指标分析三、行业分析1:行业概况2:市场规模及增长趋势3:竞争格局及主要竞争对手分析4:行业风险及发展机会分析四、宏观经济环境分析1:国内宏观经济指标分析 2:国际宏观经济指标分析 3:汇率变动及影响分析4:利率变动及影响分析五、主要风险因素分析1:宏观经济风险分析2:行业竞争风险分析3:公司内部风险分析4:法律法规风险分析附件:1:公司年报2:公司财务报表3:公司行业研究报告4:其他相关资料法律名词及注释:1:公司治理结构:指公司内部的组织架构、权力关系以及决策机制等。

2:股权分布:指公司股份的归属情况,包括大股东、实际控制人等的持股比例。

3:资产负债表:反映公司在特定日期上的资产、负债和所有者权益的状态表。

4:利润表:反映公司在特定期间内的营业收入、成本和利润状况的表格。

5:现金流量表:反映公司在特定期间内的现金流入和流出情况的表格。

上市公司年度报告综合分析(精)

(3).无法表示意见的审计报告

该种类型的审计报告是指:CPA对企业会计报表经过审核验证之 后,既不能发表肯定意见的审计报告,也无法发表否定意见的一种审 计报告。审计实践中,CPA如果在审核验证中无法获取充分而有效的 审计证据,只好拒绝表示意见。很显然,此种类型审计报告说明企业 存在高度的风险性,企业会计报表巳经没有任何阅读价值。

他与不带强调事项的审计报告相同之处是:会计报表仍然是符合 《企业会计准则》,在所有重大方面仍然公允地反映了企业财务状况 和经营成果。 他与不带强调事项的审计报告区别是:CPA本着职业谨慎原则要求, 需要对会计报表某些事项或内容作出说明或提示,以便报表的阅读者 理解这些内容。

(2).有保留意见的审计报告

机会

威胁

发展中的新兴市场、进入具有吸引 出现新的竞争对手、竞争对手发明 力的新的细分市场、新的国际市场、 新颖的创新性的替代产品或服务、 政府规则放宽、国际贸易壁垒消除、 政府颁布新的规则、出现新的贸易

竞争对手的破产

壁垒

(三).公司募股资金(或自筹资金)投资项目的 进展情况分析

1.通过年报内容看这些项目计划完成情况,,是否有项 目变更情况;

3.公司行业地位分析问题

(1).公司主要产品或服务的市场占有率 ①.国际市场占有率大小; ②.国内市场占有率大小; ③.地区市场占有率大小。 可以从公司自已网站、IPO说明书、公司年报董事会报告 部分、主管部门或行业协会网站查找这方面数据。 比如:盐湖钾肥(000792)位于青海省格尔木市察尔汗, 该公司氯化钾储藏量占全国已探明储量97%,其产品市场 占有率国际是20%,国内是90%,毛利率68%,国内所需 钾肥2/3靠进口。

(3).同一行业协会、主管部门、监管部门公布的行业发展报告,行业最新统 计数据,行业最新排名和市场调查情况。

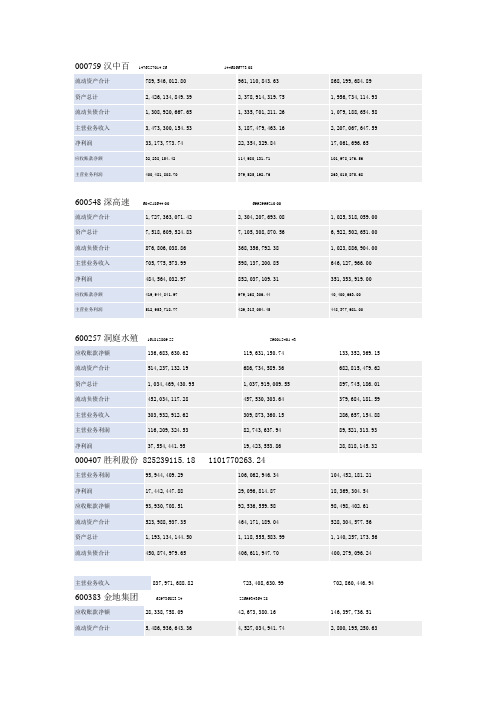

上市公司财务数据表格

资产总计

4,019,787,418.60

3,112,133,143.18

2,497,544,011.48

流动负债合计

1,672,564,036.64

1,021,469,314.47

729,444,550.42

主营业务收入

2,765,846,528.11

2,290,544,577.72

101,978,176.56

主营业务利润

400,481,808.70

379,525,192.76

263,015,875.68

600548深高速604518644.006995999210.00

流动资产合计

1,727,363,071.42

2,304,207,693.08

1,025,318,059.00

应收账款净额

136,683,630.62

119,631,150.74

133,352,369.15

流动资产合计

514,237,132.19

686,734,589.36

682,815,479.62

资产总计

1,034,469,430.95

1,037,919,009.55

897,745,186.01

流动负债合计

970,038,396.36

主营业务利润

673,787,818.27

445,518,956.50

313,168,238.52

净利润

246,254,839.98

165,550,077.89

138,146,018.80

流动负债合计

2,773,172,576.61

2,760,538,771.26

上市公司财务报表分析大全清晰版

现金净流量=现金流入—现金流出

动态报表,期间性报表

03

04

02

01

3、现金流量表

反映净收益与现金余额的关系

评价企业取得和运用现金的能力

能力

预测未来现金流量

确定企业支付利息、股利及到期债务

表明公司生产性资产组合的变化情况

(1)现金流量表提供的信息

表头:报表名称、编制单位、编制日期、货币计量等。

横向比较

1

趋势分析法

比率分析法是把一些彼此存在关联的项目加以对比,计算出比率,据以确定经济活动程度的分析方法。

构成比率=组成部分数值/总体数值

效率比率:反映投入产出关系

相关比率:反映有关经济活动的相互关系。

比率分析法

01

资产结构分析

02

资本结构分析

03

盈利结构分析

1

2

3

4

5

6

比率分析法

流动比率=流动资产/流动负债

公司里的库存,“还有多少隔夜粮”

固定资产——

企业的硬件

固定资产折旧——

给固定资产买份养老保险

固定资产的处置——

固定资产的改良——

医疗保险

旧的不去,新的不来。

固 定 资 产

无 形 资 产

无形资产—— 不具有实物形态的资产,也就是那种看不见漠不着,但确实存在的,一般很难用多少钱来衡量的资产,只有在特定情况下才能计算其价值。

公司的偿债能力

(1)资产负债表提供的信息

表头:报表名称、编报单位、编制日

01

期、货币计量。

02

表体:资产负债表具体内容

03

脚注:对报表补充说明

04

结构形式:报告式、帐户式

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

#DIV/0! #DIV/0! #DIV/0! #DIV/0! 2017 2016 2015 2014 0.00% 0.00% 0.00% 0.00% 流动债率 #DIV/0! 总负债 2017 #DIV/0! 2017 2016 #DIV/0! 2016 2015 #DIV/0! 2015 2014 #DIV/0! 2014

长率

应价格 可接受的 报酬率

应价格

现值法计算的 历史资本增长率12.00% 安全边界 专家预测增长率87.00%

12.00%

盈率 2倍增长率

24

24

与上市公 司交流情 况

综述

2019.1.17. 基本面:国有企业,年报编写客观认真,派息有增加,企业精神良好。财务结构稳健,指 优秀净利率约在11%左右中等,营收、经现、获利均稳定增长,获利增长远慢于另2个。市盈 15.28接近历史最低水平15.02估值偏低。综看,国有成熟型优良企业,从基本面看值得投资 技术面:股价远动基本符合成熟优秀企来的形态,在早年快速上涨2008年9月后,价格呈波 式运动,顶底渐高,大约以1年为周期震荡,但幅度不大约100%,属于较稳的投资标的。 可以参与,但需择低介入。 属于 型股票。

流动负债

2013 #DIV/0! 2013

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 目前公司所从事的业务包括调味食品、房地产开发、工 业园区开发管理及汽车配件等。其中,调味食品行业的收入及效益规模,占公司较大的比重。 美味鲜公司主要从事酱油、鸡精鸡粉、食用油、调味酱本

占股价 市净率

市场平均市盈率12.44;行业权均市盈率18.73;本股历史最高最低市盈率 91.37/6.92,本股当前市盈率19.73 每股盈利 1.21 12%利息对 10.083333 8%利息对 15.125 每股盈利

1 18.43 安全边界 15.00% 每股价值 盈利预期增 历史平均市 42 预期市盈率 9.21

工 占公司较大的比重。 类调味品

派息是否稳定,有利于股东 判断大 股东、 高管是 否与股 东利益 要判断CE0薪酬与公司盈利情况 一致 是否相匹配

判断研发对将 来发展的影响

估值类 内容

良好。财务结构稳健,指标 增长远慢于另2个。市盈率 业,从基本面看值得投资。 涨2008年9月后,价格呈波浪 于较稳的投资标的。

广东中山 企业所在地 2015 2014 2013

控股股东不明,实际为某

2015

2014

2013 #DIV/0! 2013 #DIV/0! 2013

#DIV/0! #DIV/0! 2017 3.37 62.02% 2017 2016 2.08 #REF! 2016

#DIV/0! #DIV/0! 2015 #REF! #REF! 2015 2014 #DIV/0! 2014

年份 近几年股息

内部人士持股 或回购 大股东股票质 押、限售解禁 情况

2017 10派1.8 31.64%

2016 10派1.4 30.78% 无 无

2015 10派1.0 32.22%

股利 占净利比

高管薪酬 研发费占经 营收入比率

246.91

机构持股比例

现金 市净率 市盈率

债券法

现金及等价物 总额 每股净值

要说清获利率、获利 增长率、估值水平等 优点的具体指标(如 有)

控股股东不明,实际为某管委会 2012

2012 各项比 率,最 好连续5 年都大 于10%, 否则, 不进入 下一步

2012

2012

2012

2012

判断相对行业整体水 平高低 资产负债率范围应在40%~60%

2012

2012

判断对盈 利有无异 常影响, 可结合经 营净现金 流情况

要看核心竞争力是否清 楚,企业发生的问题是否 交待,愿景是否实在。

上市公司基本分析数据一览表

600872 中炬高新 加权净资 年份 产收益率 增长率 年份 净资产 金额 增长率 增长率 年份 获利增长 金额 率 增长率 年份 营收增长率 增长率 年份 经营现金 金额 流增长率 增长率 年份 利润率 毛利率 净利率 财务指标 负债率 年份 存货增长率 金额 增长率 年份 应收账增长 金额 增长率 主要产品 #DIV/0! 2018 #DIV/0! 2018 0.00% 0.00% #DIV/0! 2018 #DIV/0! 2018 #DIV/0! #DIV/0! 2017 2016 #DIV/0! #DIV/0! 2015 2014 #DIV/0! 2013 #DIV/0! 2013 国证行业 食品 2018 2018 #DIV/0! 2018 #REF! #REF! 2018 2017 2017 2016 2016