劳务报酬税后计算表

劳务报酬费个税税后税前测算公式模板

劳务报酬费个税税后税前测算公式模板个税是依照国家税法对个人所得征收的一种税收,纳税人需按照自己的收入和税法规定的税率适时缴纳个人所得税。

下面是劳务报酬费个税税前、税后测算的公式模板以及详细解释。

应纳税所得额=劳务报酬费-个人所得税免征额个人所得税=应纳税所得额×适用税率-速算扣除数其中,个人所得税免征额、适用税率和速算扣除数是根据国家税法规定的,根据个人情况的不同而有所差异。

1.个人所得税免征额:个人所得税免征额是指个人根据国家政策规定的标准,在计算个人所得税时可以免征的金额。

目前,我国个人所得税免征额标准为每年万元。

2.适用税率:适用税率是指根据个人所得额的不同,按照不同的税率进行税款计算。

我国个人所得税税法规定了多个不同级别的税率,根据个人所得额的不同,确定适用的税率。

目前,我国个人所得税税率分为七档,适用于不同级别的个人所得额。

具体税率如下:-不超过3,000元:3%-超过3,000元至12,000元:10%-超过12,000元至25,000元:20%-超过25,000元至35,000元:25%-超过35,000元至55,000元:30%-超过55,000元至80,000元:35%-超过80,000元:45%3.速算扣除数:税率表给出的税率是综合税率,为了简化计算,个人所得税法规定了不同税率对应的速算扣除数。

速算扣除数是通过相应公式计算得出,用于快速计算个人所得税。

具体速算扣除数如下:-不超过3,000元:0-超过3,000元至12,000元:210-超过12,000元至25,000元:1,410-超过25,000元至35,000元:2,660-超过35,000元至55,000元:4,410-超过55,000元至80,000元:7,160-超过80,000元:15,310实际收入=劳务报酬费-个人所得税根据以上公式,可以计算出税后的实际收入。

例如,人获得劳务报酬费为10,000元,按照个人所得税税率表和速算扣除数,计算个人所得税。

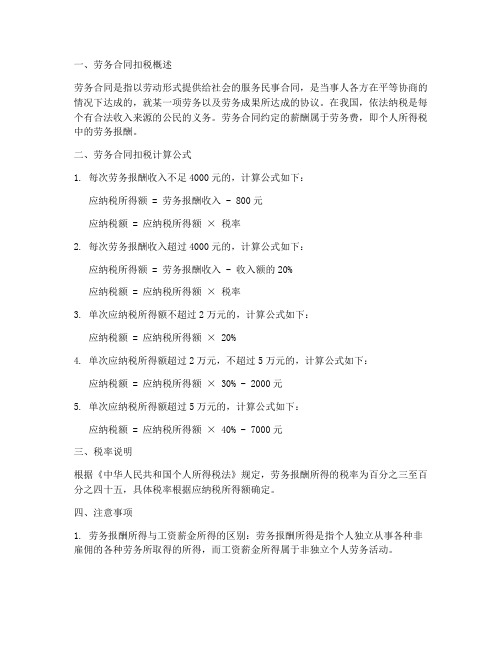

劳务合同扣税公式

一、劳务合同扣税概述劳务合同是指以劳动形式提供给社会的服务民事合同,是当事人各方在平等协商的情况下达成的,就某一项劳务以及劳务成果所达成的协议。

在我国,依法纳税是每个有合法收入来源的公民的义务。

劳务合同约定的薪酬属于劳务费,即个人所得税中的劳务报酬。

二、劳务合同扣税计算公式1. 每次劳务报酬收入不足4000元的,计算公式如下:应纳税所得额 = 劳务报酬收入 - 800元应纳税额 = 应纳税所得额× 税率2. 每次劳务报酬收入超过4000元的,计算公式如下:应纳税所得额 = 劳务报酬收入 - 收入额的20%应纳税额 = 应纳税所得额× 税率3. 单次应纳税所得额不超过2万元的,计算公式如下:应纳税额 = 应纳税所得额× 20%4. 单次应纳税所得额超过2万元,不超过5万元的,计算公式如下:应纳税额 = 应纳税所得额× 30% - 2000元5. 单次应纳税所得额超过5万元的,计算公式如下:应纳税额 = 应纳税所得额× 40% - 7000元三、税率说明根据《中华人民共和国个人所得税法》规定,劳务报酬所得的税率为百分之三至百分之四十五,具体税率根据应纳税所得额确定。

四、注意事项1. 劳务报酬所得与工资薪金所得的区别:劳务报酬所得是指个人独立从事各种非雇佣的各种劳务所取得的所得,而工资薪金所得属于非独立个人劳务活动。

2. 扣除标准:每次所得不超过4000元的,减除费用800元;每次所得超过4000元的,减除收入额的20%。

3. 起征点:个人所得税的起征点为3500元。

4. 纳税申报:劳务报酬所得的纳税人在每次取得所得后,应按照规定的期限向税务机关申报纳税。

总之,劳务合同扣税公式是计算个人所得税的一种方式,涉及多个计算步骤和注意事项。

了解和掌握劳务合同扣税公式,有助于个人合理规划收入,依法纳税。

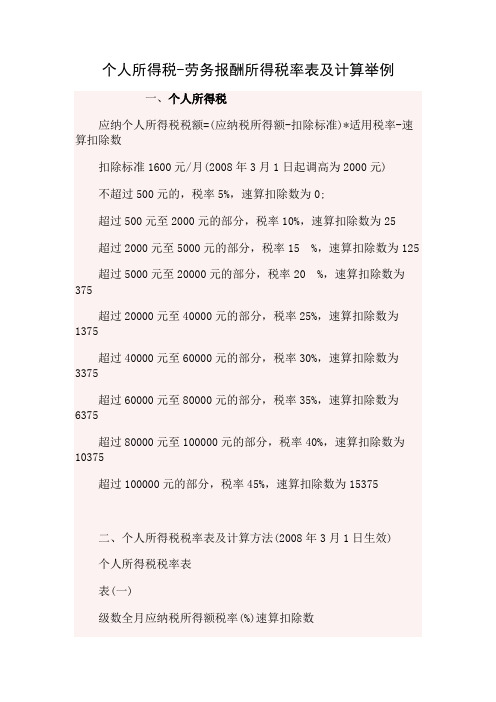

个人所得税-劳务报酬所得税率表及计算举例

个人所得税-劳务报酬所得税率表及计算举例一、个人所得税应纳个人所得税税额=(应纳税所得额-扣除标准)*适用税率-速算扣除数扣除标准1600元/月(2008年3月1日起调高为2000元)不超过500元的,税率5%,速算扣除数为0;超过500元至2000元的部分,税率10%,速算扣除数为25超过2000元至5000元的部分,税率15 %,速算扣除数为125超过5000元至20000元的部分,税率20 %,速算扣除数为375超过20000元至40000元的部分,税率25%,速算扣除数为1375超过40000元至60000元的部分,税率30%,速算扣除数为3375超过60000元至80000元的部分,税率35%,速算扣除数为6375超过80000元至100000元的部分,税率40%,速算扣除数为10375超过100000元的部分,税率45%,速算扣除数为15375二、个人所得税税率表及计算方法(2008年3月1日生效)个人所得税税率表表(一)级数全月应纳税所得额税率(%)速算扣除数1不超过500元的502500—2000的部分102532000—5000的部分1512545000—20000的部分20375520000—40000的部分251375640000—60000的部分303375760000—80000的部分356375880000—100000的部分40103759超过100000的部分4515375注:本表所称全月应纳税所得额是指依照税法的规定,以每月收入额减除费用 2000元后的余额或者减除附加减除费用后的余额。

个人所得税税率表表(二)级数全月应纳税所得额税率(%)速算扣除数1不超过5000元的5025000—10000的部分10250310000—30000的部分201250430000—50000的部分3042505超过50000的部分356750注:本表所称全年应纳税所得额,对个体工商户的生产、经营所得,是指以每一纳税年度的收入总额,减除成本、费用以及损失后的余额;对企事业单位的承包经营、承租经营所得,是指以每一纳税年度的收入总额,减除必要费用后的余额。

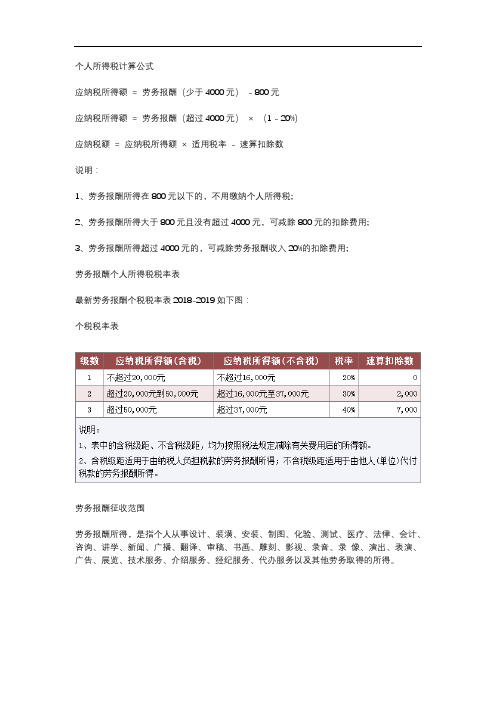

个人所得税劳务报酬计算公式

个人所得税计算公式

应纳税所得额= 劳务报酬(少于4000元)- 800元

应纳税所得额= 劳务报酬(超过4000元)× (1 - 20%)

应纳税额= 应纳税所得额× 适用税率- 速算扣除数

说明:

1、劳务报酬所得在800元以下的,不用缴纳个人所得税;

2、劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用;

3、劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用;

劳务报酬个人所得税税率表

最新劳务报酬个税税率表2018-2019如下图:

个税税率表

劳务报酬征收范围

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

劳务报酬个人所得税计算公式

劳务报酬个人所得税计算公式劳务报酬所得秋••劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

计算公式应纳税所得额=劳务报酬(少于4000元)-800元应纳税所得额=劳务报酬超过4000元)X(1-20%)采用累计预扣预缴的方式进行缴税,个人所得税预扣率表如下:个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)级数1应纳税所得额(含税)不超过20,000元的部分税率(%)20速算扣除数0级数2应纳税所得额(含税)超过20,000元至50,000元的部分税率(%)30速算扣除数2000级数3应纳税所得额(含税)超过50,000元的部分税率(%)40速算扣除数7000劳务报酬个税计算公式EXCel公式ROUND(MAX((A36*0.8)*0.1*{0.3,1,2,253,354.5}-{0,21 0,1410,2660,4410,7160,15160},0),2)劳务报酬个税反算个税反推税前EXCEL公式ROUND(MIN(((A38+{0,210,1410,2660,4410,7160,1516 0})∕(0.1*{0.3z l z2z2.5z3,3.5z4.5!))∕0.8)z2)劳务报酬税后反算税后反推个税EXCEL公式ROUND(MAX((A40-{0,210,1410,2660,4410,7160,15160})∕Q-0.8*5%*{0.6,2,4,5,6,7,9})),2)稿酬所得秋••稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

计算公式应纳税所得额=劳务报酬(少于4000元)-800元应纳税所得额=劳务报酬(超过4000元)×(1-20%)×70%稿酬所得适用20%的比例税率,并按应纳税额减征30%。

劳务报酬计税公式

20000 23809.52 3809.52 49499 62498.68 12999.68 49500 62500 13000

速算扣除数

税前=税后 +税前*80%* 税税率前-2速= 除

0 2000

7000 税前1=税

(税后-速 后税/前0.28.41=

பைடு நூலகம்

(税税前后2.2-=

(税后-

税率 速算扣除数 个税

税后

0.4

7000 13235.29 50000

0.2

0

640

3360

0.2

0

0

799

税前1= (税后1税6前0)2=/0税.8 后+0.8税 前*税率-

劳务报酬扣 税表(带公 式)

税前 应纳税所得

63235.29 50588.23

4000

3200

799

0

反算税前公 式推导过 程: 税前=税后 +个税 个税=应纳 税所得*税 率个-税速1算= 扣 (税前8个0税0)2=*税税率 前*80%*税 率应-纳速税除所数得 1=税前800 应纳税所得 2=税前*80%

由税后反 算税前总 公式

税后

税前

劳务个税

50000 63235.29 13235.29

L5单元格 输入要用 的M5税单后元数 格即可得 出要反算

反算公式 1

税后 3360

税前 劳务个税

4000

640

0.84税前=税后 0.76税前=税后-2000 0.68税前=税后-7000

反算公式 2

反算公式 3

新个税薪资计算表(含专项附加扣除)

旧个税应纳税额新个税应纳税额省了 1,530.00专项附加扣除:(1)子女教育专项附加扣除:每个子女,每月1000元(每年12000元)的标准定额扣除,主要包教育和学历教育的相关支出。

(2)继续教育专项附加扣除:学历教育期间按照每年4800元(每月400元)定额扣除;(3)大病医疗专项附加扣除:个人负担超过15000元的医药费用支出部分,5000元/月(60000元(4)住房贷款利息/住房租金专项附加扣除:1000元/月或1200元/月扣除;(5)赡养老人专项附加扣除:赡养60岁(含)以上父母以及其他法定赡养人的赡养支出,2000元个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)级数累计预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过36000元的部分302超过36000元至144000元的部分1025203超过144000元至300000元的部分20169204超过300000元至420000元的部分25319205超过420000元至660000元的部分30529206超过660000元至960000元的部分35859207超过960000元的部分45181920个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)级数预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过20000元的2002超过20000元至50000元的部分3020003超过50000元的部分407000个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)级数应纳税所得额税率(%)速算扣除数1不超过3000元的302超过3000元至12000元的部分102103超过12000元至25000元的部分2014104超过25000元至35000元的部分2526605超过35000元至55000元的部分304410主要包括接受学前0000元/年)扣除; 000元/月扣除.。

劳务报酬个人所得税税率表

劳务报酬个人所得税税率表(含税及不含税收入)(一)计税依据劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

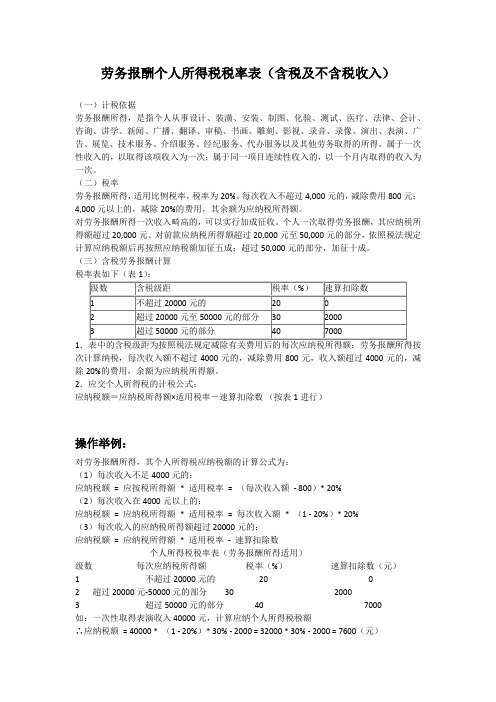

属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

(二)税率劳务报酬所得,适用比例税率,税率为20%。

每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,其余额为应纳税所得额。

对劳务报酬所得一次收入畸高的,可以实行加成征收。

个人一次取得劳务报酬,其应纳税所得额超过20,000元。

对前款应纳税所得额超过20,000元至50,000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过50,000元的部分,加征十成。

(三)含税劳务报酬计算1.表中的含税级距为按照税法规定减除有关费用后的每次应纳税所得额;劳务报酬所得按次计算纳税,每次收入额不超过4000元的,减除费用800元,收入额超过4000元的,减除20%的费用,余额为应纳税所得额。

2.应交个人所得税的计税公式:应纳税额=应纳税所得额×适用税率-速算扣除数(按表1进行)操作举例:对劳务报酬所得,其个人所得税应纳税额的计算公式为:(1)每次收入不足4000元的:应纳税额= 应按税所得额* 适用税率= (每次收入额- 800)* 20%(2)每次收入在4000元以上的:应纳税额= 应纳税所得额* 适用税率= 每次收入额* (1 - 20%)* 20%(3)每次收入的应纳税所得额超过20000元的:应纳税额= 应纳税所得额* 适用税率-速算扣除数个人所得税税率表(劳务报酬所得适用)级数每次应纳税所得额税率(%)速算扣除数(元)1 不超过20000元的20 02 超过20000元-50000元的部分30 20003 超过50000元的部分40 7000如:一次性取得表演收入40000元,计算应纳个人所得税税额∴应纳税额= 40000 * (1 - 20%)* 30% - 2000 = 32000 * 30% - 2000 = 7600(元)工资薪金个人所得税税率表(免征额3500元)注:2011年9月1日起调整后实行的7级超额累进个人所得税税率表。